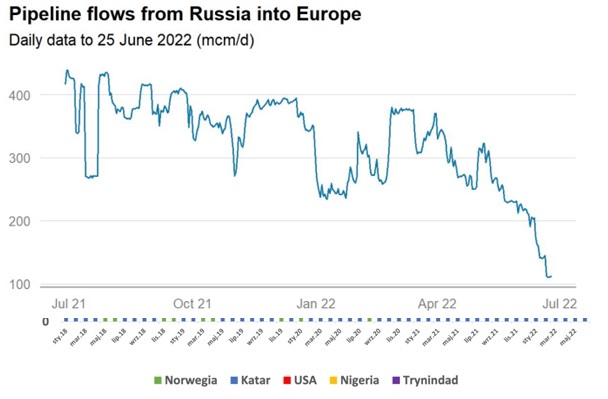

Agresja Rosji na Ukrainę kompletnie zmieniła rzeczywistość gazową świata, a w Europie widać to wyjątkowo drastycznie. Gazprom radykalnie ogranicza zatłaczanie gazu ziemnego do Europy ograniczając dostawy m.in. do Niemiec, Francji, Austrii i Włoch. Tendencja spadkowa w zatłaczaniu jest zauważalna od wielu miesięcy. Europa może nie mieć wystarczających zapasów, aby odpowiednio przygotować się na okres zimowy 2022-2023 – pisze Andrzej Sikora z Instytutu Studiów Energetycznych (ISE).

Według wyliczeń Instytutu Studiów Energetycznych w drugim kwartale 2022 roku PGNiG odebrał w terminalu w Świnoujściu rekordowe 16 transportów LNG, o łącznym wolumenie około 1,20 mln ton LNG (około 1,65 mld m sześc.). Oznacza to, że w pierwszym półroczu 2022 roku PGNiG odebrał w terminalu w Świnoujściu 25 transportów o łącznym wolumenie około 1,92 mln ton LNG (około 2,65 mld m sześc.).

Zazwyczaj porównywaliśmy dane statystyczne zestawiając je np.z tymi z pierwszego półrocza 2021 roku (wtedy transportów było 18, a łączny wolumen wyniósł 1,46 mln ton LNG – około 2 mld m sześc.) lecz dziś wszystko jest inne. Nieporównywalne.

Agresja Rosji na Ukrainę kompletnie zmieniła rzeczywistość gazową świata, a w Europie widać to wyjątkowo drastycznie. Najpierw walka energetyczna i brak zatłaczania rosyjskiego gazu ziemnego do magazynów w Europie Zachodniej praktycznie od początku lata 2021 roku, a następnie przerwanie z końcem kwietnia 2022 roku zatłaczania gazu ziemnego gazociągiem jamalskim z Rosji do Polski, co zakończyło de facto i tak kończący się w tym roku kontrakt jamalski. Klienci Gazpromu w Europie, którzy odmówili płacenia za gaz ziemny w rublach (jest to wynik sankcji międzynarodowych) zostali odcięci od rosyjskiego surowca. Jednocześnie, od połowy czerwca, sam Gazprom radykalnie ogranicza zatłaczanie gazu ziemnego do Europy ograniczając dostawy m.in. do Niemiec, Francji, Austrii i Włoch. Tendencja spadkowa w zatłaczaniu jest zauważalna od wielu miesięcy (Rys. 2).

Wielu klientów deklaruje, że umowy długoterminowe z Gazpromem nie będą przedłużane. W wyniku agresji Rosji na Ukrainę, Niemcy podjęły decyzję o zawieszeniu procesu certyfikacji Nord Stream 2, sankcje na rurociąg nałożyły również Stany Zjednoczone. Obecnie można mówić o upadku projektu choć postępowanie upadłościowe operatora, spółki Nord Stream 2 AG, jest obecnie zawieszone przez sąd szwajcarski.W lipcu planowana jest przerwa techniczna gazociągu Nord Stream 1 (od 11 do 21 lipca). Rodzi się pytanie czy po planowanych serwisach gazociąg w ogóle wróci do zatłaczania gazu ziemnego oraz czy, a jeśli tak, to jakie poziomy mocy zostaną przywrócone.

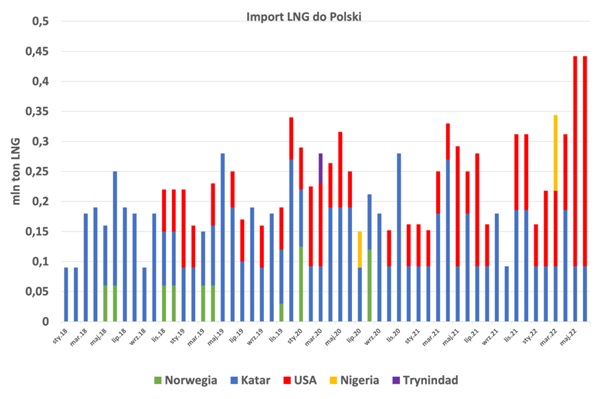

W drugim kwartale 2022 roku do Polski przypłynęło pięć transportów z Kataru i 11 transportów z USA, odpowiednio 0,37 i 0,83 mln ton LNG. Dodatkowo w maju i czerwcu terminal LNG w Polsce odbierał po rekordowe 6 transportów miesięcznie, to prawie 0,45 mln ton LNG w każdym miesiącu i prawie 620 mln m sześc. gazu ziemnego po regazyfikacji(Rys. 1).

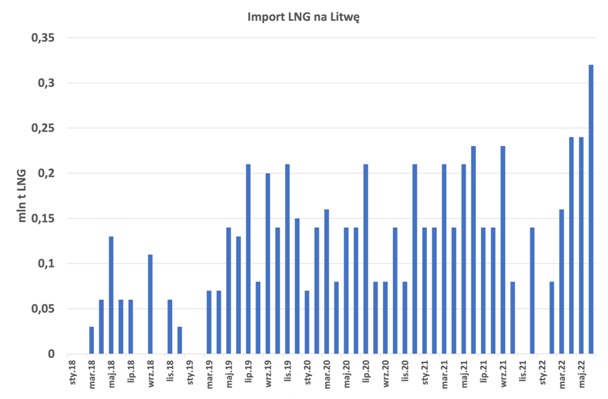

Litwa sama zrezygnowała z dostaw gazu ziemnego z Rosji opierając się wyłącznie o dostawy LNG . Wojna radykalnie zmieniła wykorzystanie litewskiego terminala (Rys. 3). Tylko w drugim kwartale odebrano 11 transportów LNG (w pierwszym było to zaledwie trzy) o łącznym wolumenie około 0,80 mln ton LNG (1,10 mld m sześc.) – mówimy tu o dużych, masowych odbiorach, Litwa prężnie operuje również na rynku tzw. małego LNG. Głównym dostawcą LNG na Litwę są USA, a w całym pierwszym półroczu 2022 roku odebrano na Litwie około 1,04 mln ton LNG (1,44 mld m sześc.).

Warto tu jeszcze podkreślić, że PGNiG odebrał już 3 z zamówionych 6 dostaw do terminala na Litwie (1 w maju i 2 w czerwcu).

Francja zaimportowała w maju około 2,5 mln ton LNG, przy czym 35 procent wolumenów pochodziło z Rosji, 33 procent z USA i około 10,6 procent z Algierii.W czerwcu import spadł o około 57 procent miesiąc do miesiąca, do około 1,06 mln ton LNG. Jest to głownie spowodowane tym, że wszystkie cztery krajowe terminale regazyfikacyjne znajdują się obecnie w trakcie konserwacji. Około 55 procent czerwcowego importu pochodziło z USA, około 16 procent z Algierii i prawie 14 procent z Rosji. Warto podkreślić, że według danych Gas Infrastructure Europe (GIE), łączna zdolność regazyfikacyjna Francji wynosi 33 mld m sześc. rocznie (druga po Hiszpanii największa moc regazyfikacyjna w Unii Europejskiej).

Według wyliczeń ISE w pierwszym półroczu 2022 roku Europa zaimportowała nawet między 60 a 65 mln ton LNG, więcej o 20-25 mln ton w porównaniu z pierwszym półroczem 2021 roku. Co ciekawe, w pierwszym i drugim kwartale 2022 roku Europa mogła importować nawet od 30 do 35 procent światowego LNG.

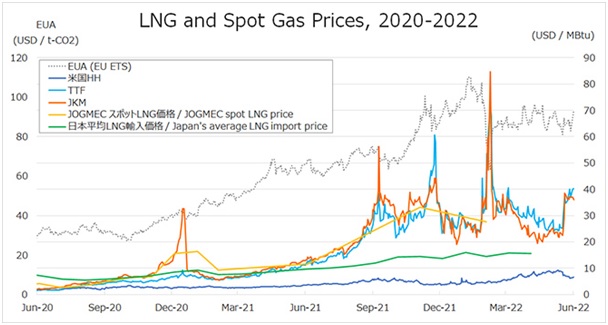

W Azji, cena spot JKM z dostawą w kolejnym miesiącu oscylowała na poziomie około 20 dol./mmBtu. Wzrost do około 30dol./mmBtu nastąpił praktycznie jednocześnie z informacjami o wyłączeniu terminala Freeport LNG z powodu pożaru drugiego największego terminala LNG w USA mogącego eksportować 15 mln ton LNG rocznie. Spółka w komunikacie poinformowała, że wznowienie częściowych operacji skraplania nastąpi na najwcześniej na początku października 2022 roku. Aktualnie niepewność rynkowa oraz obawy co do możliwości braku dostaw (szacuje się, że Freeport LNG odpowiada za 10 procent europejskiego importu LNG) powodują, że cena wynosi około 40 dol./mmBtu(Rys. 4).

W Europie, cena holenderskich TTF GasFutures była wyższa niż JKM, lecz śledziła trend JKM. Utrzymywała się na poziomie 30 dol./mmBtu spadając w połowie czerwca do 20 dol./mmBtu. Po informacjach o pożarze ww. instalacji oraz ograniczeniach zatłaczania gazu ziemnego z Rosji, zwiększających lukę w bilansie podaży i popytu, skoczyła do 40 dol./mmBtu. Taki poziom to wzrost o prawie 500 procent w stosunku do średnich cen przed pandemią. Dodatkowo warto przypomnieć, że cena 40 dol./mmBtu za gaz ziemny to tyle co cena baryłki ropy naftowej na poziomie 200 dolarów, która i tak jest wysoka i wynosi obecnie około 110 dolarów dla ropy Brent i 108 dolarów dla ropy WTI.

W USA, cena gazu ziemnego w punkcie Henry Hub utrzymywała się do początku czerwca na poziomie 8 dol./mmBtu. Po informacjach o pożarze ww. instalacji skoczyła do 9,30 dol./mmBtu. Według założeń amerykańskiej agencji Energy Information Administration (EIA) ceny mają wynieść średnio 8,69 dolara/mmBtu w trzecim kwartale 2022 roku oraz 4,74 dolara/mmBtu w 2023 roku.

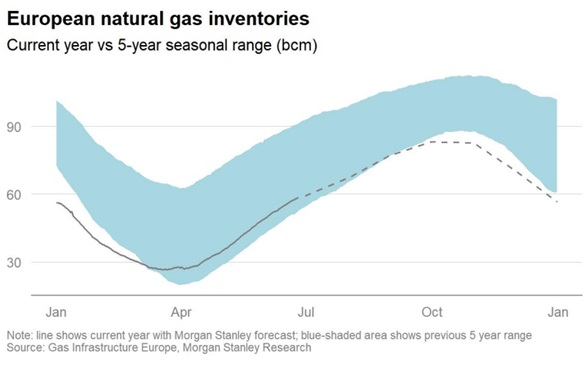

Zobaczmy jeszcze na magazyny gazu ziemnego w Unii Europejskiej, są one obecnie zapełnione zaledwie w 58 procent (45 procent w tym czasie w zeszłym roku)– stan na 30 czerwca 2022 roku – i znajdują się w dolnej granicy średnich poziomów z ostatnich 5 lat (Rys. 6). Mając na uwadze wszystkie obawy z przerwami dostaw, potencjalnymi brakami surowca oraz wysokimi cenami na giełdach to powolne tempo zatłaczania gazu ziemnego do podziemnych magazynów powiedzmy, że nie uspokaja oraz budzi obawy, że Europa może nie mieć wystarczających zapasów, aby odpowiednio przygotować się na okres zimowy 2022-2023.

https://biznesalert.pl/polska-chce-by-wegiel-byl-paliwem-przejsciowym-w-drodze-do-atomu/