2021 rok stanowi zwieńczenie dekady rozwoju branży PV, która zakończyła się nie tylko spektakularnym sukcesem rynkowym, mierzonym pozycją na krajowym rynku energii elektrycznej ze źródeł odnawialnych i na europejskim rynku fotowoltaiki, ale także w wymiarze gospodarczym i finansowym – piszą Agnieszka Bogacz, Ryszard Ciuła, Grzegorz Wiśniewski z Instytutu Energetyki Odnawialnej.

Łączne obroty na rynku fotowoltaiki za 2021 roku oszacowane zostały na 16,7 mld zł, w tym wartość rynku samych nakładów inwestycyjnych wynosiła ok. 15,4 mld zł. Prognozuje się, że w 2022 roku obroty handlowe fotowoltaiki wzrosną w stosunku do roku 2021 i wyniosą ponad20 mld zł, zaś wartość rynku inwestycji PV będzie kształtowała się na poziomie19 mld zł. Są to w zdecydowanej większości inwestycje prywatnych inwestorów,które dają impuls całej gospodarce.

Na koniec 2021 roku moc zainstalowana w krajach Unii Europejskiej w fotowoltaice wyniosła158 GW, co oznacza roczny przyrost o 21,4 GW. Kraje UE uzyskały 15 procent wzrostu całkowitej mocy zainstalowanej w PV w stosunku do roku 2020. W ubiegłym roku Polska najprawdopodobniej (nie wszystkie kraje potwierdziły ostateczne i oficjalne dane) znalazła się na drugim miejscu – tuż za Niemcami – pod względem przyrostu mocy zainstalowanej PV w całej UE. Dynamika rozwoju polskiego rynku jest stale na wysokim poziomie i nie zatrzymuje się. Powoduje to, że od czterech lat utrzymujemy się w czołówce europejskiej i wiele wskazuje na to, że tak pozostanie w najbliższych latach.

Główna siła napędowa

Fotowoltaika w Polsce w ciągu ostatnich dwóch lat stała się główną siłą napędową rozwoju

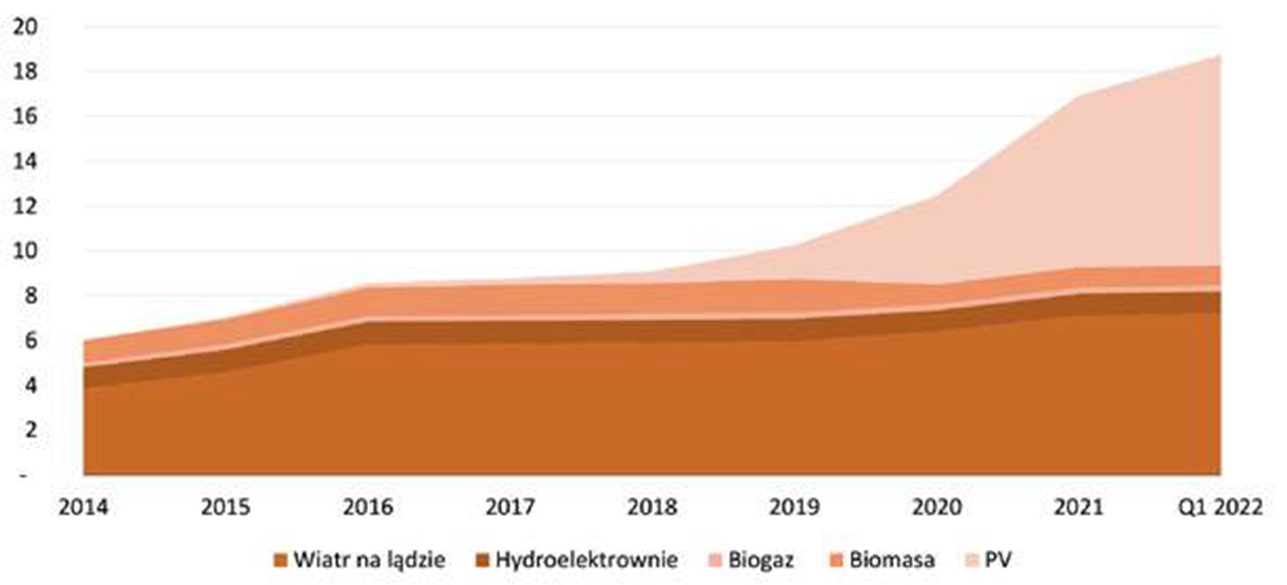

OZE. Moc zainstalowana w fotowoltaice w 2020 i 2021 roku. osiągała spektakularne wyniki.

Przyrosty nowych zainstalowanych mocy wynosiły odpowiednio 2,4 GW i 3,7 GW, osiągając

jednocześnie trudny do pobicia rekord.

Według danych Agencji Rynku Energii (ARE), moc zainstalowana w fotowoltaice na koniec ubiegłego roku wyniosła 67 GW, zaś na koniec pierwszego kwartału 2022 roku osiągnęła 9,4 GW. Moc zainstalowana w fotowoltaice w ciągu całego 2021 roku niemalże podwoiła się w stosunku do roku poprzedniego.Również pierwszy kwartał 2022 roku był spektakularny pod względem przyrostu nowych mocy w wynikach miesięcznych. Rekordowy był marzec – z przyrostem 633 MW.

Ubiegłoroczna nowelizacja ustawy o OZE spowodowała, że od 30 października 2021 roku zmianie uległa definicja „małych instalacji OZE”. Dotychczas górną granicą małych instalacji było 500 kW. Aktualnie do tej kategorii zaliczają się źródła o mocy od50 kW do 1 MW włącznie. Natomiast mikroinstalacje to źródła poniżej 50 kW.

Pełna statystyka – według IEO – mocy zainstalowanej w źródłach fotowoltaicznych za 2021 rok uwzględnia:

• mikroinstalacje,czyli instalacje o łącznej mocy zainstalowanej nieprzekraczającej50 kW, czyli instalacje prosumenckie – ich łączna moc wyniosła ok. 6 GW,

• małe instalacje, czyli instalacje o mocy z zakresu od 50 kW do 1 MW – ich moc zainstalowana w Polsce osiągnęła wartość niemalże 1,5 GW,

• farmy fotowoltaiczne powyżej 1 MW –ich łączna moc zainstalowana została oszacowana na niemalże 200 MW.

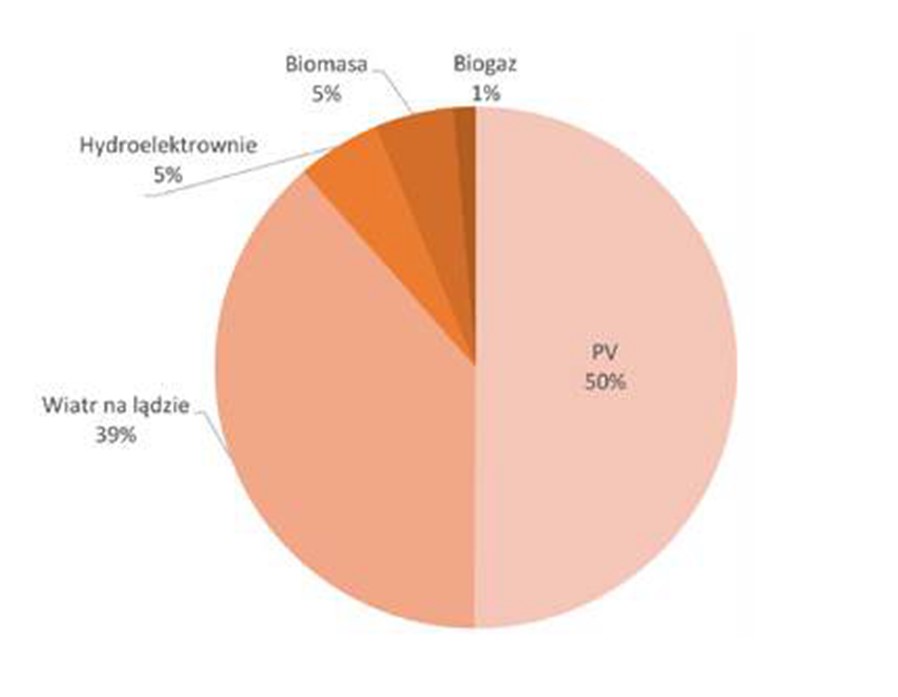

Rządzą mikroinstalacje

W Polsce największy udział w rynku PV mają mikroinstalacje. W 2021 roku stanowiły one niespełna 80 procent mocy zainstalowanej w fotowoltaice. Jest to wynik działania kilku czynników, m.in. wzrostu popularności tej technologii wśród prosumentów,dotacji udzielanych w ramach programu„Mój Prąd” czy zapowiedzi zmiany systemu net metering na net billing. Program był realizowany od września 2019 roku z przerwami,a w nowej formule trwa do tej pory. Z uwagi na obecne zmiany i stopień nasycenia rynku prosumenckiego przewiduje się, że przyrost mocy w tym segmencie mocno wyhamuje.

Natomiast w kolejnych latach spodziewane są wzrosty w innych segmentach – instalacji PV dla biznesu oraz farm fotowoltaicznych.Wybudowane zostaną inwestycje zarówno zorientowane na pokrycie własnych potrzeb energetycznych (prosument biznesowy), jak i moce zakontraktowane na dostawy do sieci w ramach aukcji OZE.

Udział mocy zainstalowanej w fotowoltaice na koniec pierwszego kwartału 2022 roku stanowił połowę mocy zainstalowanej we wszystkich odnawialnych źródłach energii. Tym samym moce instalacji PV po raz pierwszy były wyższe niż moce zainstalowane w źródłach wiatrowych. Powyższe dane jednoznacznie wskazują, że od trzech lat fotowoltaika jest najszybciej rozwijającym się OZE w Polsce i osiąga największe roczne przyrosty, a jej udział

w miksie energetycznym ma coraz większe znaczenie.

Prognoza mocy zainstalowanej

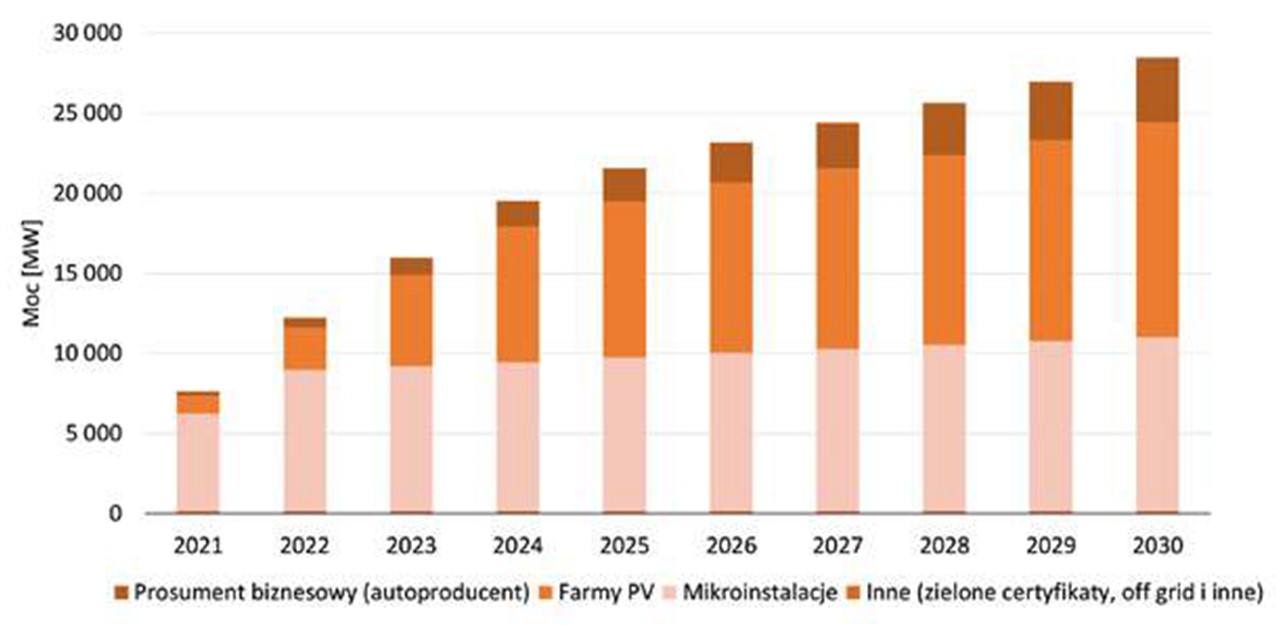

IEO od wielu lat tworzy i aktualizuje prognozy rozwoju rynku PV w Polsce. Sporządzana jest ona w oparciu o analizy wydawanych przez OSD warunków przyłączenia,wolnych mocy przyłączeniowych i zakontraktowanych mocy w systemie aukcyjnym,trendy rynkowe oraz wyniki badania ankietowego branży PV. Prognoza opublikowana pod koniec maja 2022 roku w najnowszym raporcie IEO „Rynek fotowoltaiki w Polsce 2022” zakłada,że moc 20 GW w fotowoltaice zostanie osiągnięta w 2025 roku, a w 2030 roku skumulowana moc zainstalowana może wynieść nawet 28,5 GW. Oznacza to, że na koniec dekady moc zainstalowana w PV może być nawet czterokrotnie wyższa od mocy osiągniętej na koniec 2021 roku.

W perspektywie średnioterminowej nie widać przesłanek do spowolnienia na rynku fotowoltaicznym. Jeżeli nawet przejściowo spowolni tempo rozwoju mikroinstalacji,to fotowoltaika, jako całość, nie odczuje tego faktu. Jest to bowiem technologia elastyczna, skalowalna, działająca w kilku segmentach i wielu niszach rynkowych.W momencie pewnego nasycenia rynku prosumenckiego widoczny jest rozwój segmentów fotowoltaiki o większych mocach – fotowoltaiki dla firm i przemysłu czy farm wielkoskalowych.

Według najnowszej prognozy IEO, dotyczącej mocy zainstalowanych w fotowoltaice,w najbliższych latach rynek fotowoltaiczny utrzyma swoją dynamikę rozwoju.Już na koniec tego roku moc wszystkich zainstalowanych źródeł fotowoltaicznych może wynieść 12 GW. Szacuje się, że przyrost rok do roku może zawrzeć się w granicach 4-5 GW.

Perspektywa przyhamowania segmentu mikroinstalacji w najbliższych latach i szybkiego przyrostu farm pokazuje, że już w 2024 roku segment wielkoskalowego PV zrówna się pod kątem mocy zainstalowanym z tak dotychczas silnym w Polsce rynkiem prosumenckim. Jak już wspomniano, prognoza zakłada, że moc 20 GW w fotowoltaice zostanie osiągnięta w 2025 roku, a w 2030 roku skumulowana moc zainstalowana może wynieść nawet 28,5 GW.

W obecnym roku oraz następnych latach będziemy obserwować bardzo widoczny spadek przyrostu nowych mocy w mikroinstalacjach prosumenckich.Nowa formuła programu „Mój Prąd” będzie sprzyjać spokojnemu i stabilnemu wzrostowi nowych mocy oraz będzie formą zabezpieczania dla okresu przejściowego, zanim zostaną wdrożone ceny dynamiczne dla prosumentów. Zmiana systemu net metering na net billing sprawi, że prosumenci zaczną przykładać większą wagę do zarządzania energią i będą zwiększać bieżącą autokonsumpcję energii z PV, np. decydując się na magazyny energii.

W najbliższych latach będziemy obserwować nowe moce w farmach PV, wybudowanych w ramach aukcji zakontraktowanych w 2019 i 2020 roku. Ponadto pojawiać będą się realizacje, w których modelem biznesowym będzie sprzedaż energii poza systemem aukcyjnym, a także autokonsumpcja energii na miejscu – na potrzeby własne prosumentów biznesowych.

Badanie ankietowe branży, przeprowadzone na potrzeby raportu IEO „Rynek fotowoltaiki w Polsce 2022”, pokazuje, iż branża – pomimo zmian zasad rozliczeń prosumentów, rosnących problemów technicznych w sieci elektroenergetycznej i wzrostu cen urządzeń – znajduje rozwiązania dostosowania się do obecnych potrzeb rynkowych, oferując rozszerzone usługi i/lub zmieniając odbiorców końcowych usług w sektorze PV. Reaguje na wypełnienie nisz rynkowych i dostosowuje się do potrzeb klientów widocznych np. w segmencie prosumentów biznesowych, którzy w ostatnich miesiącach najbardziej odczuwają wzrosty cen energii i paliw. Natomiast małe firmy szukają możliwości utrzymania się na rynku lub rozwoju poprzez rozszerzenie swojej oferty o montaż magazynów ciepła,akumulatorów i pomp ciepła jako urządzeń współpracujących w PV.

Rośnie rola prosumentów biznesowych

Według prognozy IEO, w najbliższych latach wyraźnie wzrośnie rola prosumentów biznesowych, a trend ten będzie się nasilał w kolejnych latach. Aktywność firm w rozwijaniu projektów PV w modelu autoproducenta rośnie w odpowiedzi na wzrosty cen energii, w szczególności przedsiębiorstw przemysłowych. Dysponują one zarówno odpowiednimi powierzchniami,jak i olbrzymimi możliwościami przyłączania źródeł PV do sieci,a perspektywa rozwoju tego segmentu rynku jest naprawdę duża.

Sprzyjać temu będą rozwój i budowa nowych obiektów – zarówno usługowych,jak i produkcyjnych – oraz modernizacja obecnych pod określone wymogi i standardy. Przechodzenie firm na zieloną energię to obecnie jeden z głównych modeli i trendów biznesowych, wynikający z rosnących oczekiwań ze strony klientów oraz partnerów,oczekujących minimalizacji śladu węglowego.

Warto wspomnieć, że Komisja Europejska poinformowała o pozytywnej decyzji w sprawie przedłużenia systemu aukcyjnego na lata 2022-2027. Prace deweloperskie nad nowymi projektami fotowoltaicznymi nie ustają. Deweloperzy rozwijają projekty w celu sprzedaży energii na rynku, w formule PPA, prosumenta biznesowego, a także w kierunku systemu aukcyjnego. Z drugiej strony kluczowym ograniczeniem staje się dostęp źródeł PV do sieci. Branża oczekuje na bardziej elastyczne i otwarte na potrzeby gospodarki podejście operatów sieci do obecnych zasad przyłączania źródeł PV do sieci. Utrzymanie dynamicznego przyrostu mocy w fotowoltaice implikuje m.in. potrzebę inwestycji w infrastrukturę sieci elektroenergetycznej.

W celu utrzymania rozwoju całego rynku PV konieczne jest usunięcie barier administracyjnych i sieciowych oraz tworzenie regulacji i uwarunkowań prawnych ułatwiających dostęp do sieci dla instalacji wielkoskalowych. Przykładem niezbędnych regulacji wspierających jest wypracowanie definicji linii bezpośredniej oraz tworzenie przestrzeni i ułatwień dla nowych segmentów rynku, takich jak agrofotowoltaika.