Hansen: Ceny ropy idą w górę po spadku produkcji w Stanach Zjednoczonych

KOMENTARZ

Ole Hansen

Szef działu strategii rynków towarowych, Saxo Bank

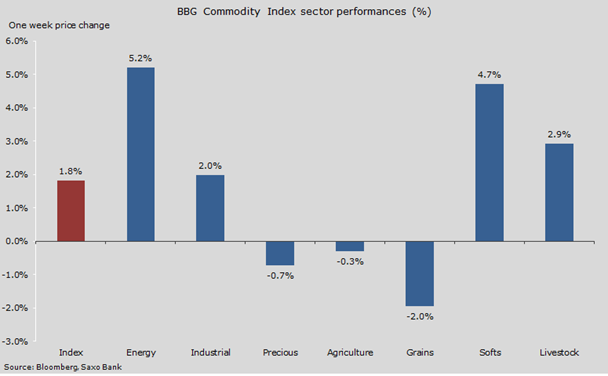

Po raz pierwszy od czterech tygodni sektor energetyczny odnotował zysk w ujęciu tygodniowym pomimo spadku cen gazu ziemnego do najnowszego siedemnastoletniego minimum. Cena ropy wzrosła ze względu na spadek produkcji w Stanach Zjednoczonych i na trwającą wśród producentów dyskusję na temat ewentualnego ograniczenia wydobycia.

Po tygodniach szaleńczych zakupów, które doprowadziły do zmiany nastrojów, cena złota przyjęła kurs boczny. Obawy dotyczące recesji i niskich (niższych) stóp procentowych banków centralnych w pewnym stopniu wygenerowały pozytywny impet, który skutkował dramatycznym napływem środków na rynki opartych na złocie produktów notowanych na giełdzie. Główną cechą tych transakcji jest negatywna korelacja ze spadkiem cen akcji i ropy, a każda zmiana nastrojów może obecnie ograniczyć dalszy wzrost i zapoczątkować okres konsolidacji.

Pozostałe metale starały się dotrzymać kroku złotu; srebro znalazło się na najniższym względnym poziomie od recesji z 2009 r. Cena miedzi pozostaje w granicach przedziału, jednak udało jej się pokonać najnowszą przeszkodę w postaci chińskich akcji.

Dzięki wspomnianym zyskom na rynku energii i innych produktów żywnościowych indeks surowców Bloomberg po raz pierwszy od czterech tygodni poszedł w górę. W porównaniu z najniższym od kilkudziesięciu lat minimum ze stycznia tego roku indeks ten wzrósł o 5%.

Ceny surowców rosną w efekcie fizycznego popytu ze strony konsumentów i popytu na papierze ze strony inwestorów. Dalszy wzrost uzależniony jest jednak od wątpliwych globalnych prognoz ekonomicznych. Ogólnoświatowe osłabienie dotarło, naturalnie, również i do Chin i Stanów Zjednoczonych – dwóch największych globalnych gospodarek i głównych źródeł popytu na kluczowe surowce, takie jak energia i metale przemysłowe.

W ujęciu ogólnym jednak relatywny spokój w tym miesiącu może stanowić pierwszy sygnał stabilizacji, z uwzględnieniem większości negatywnych czynników, takich jak spadający popyt i nadpodaż.

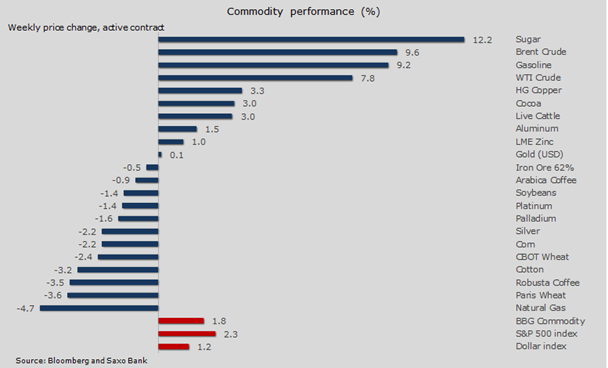

Ceny innych produktów żywnościowych wzrosły – przede wszystkim cukru po tym, jak Międzynarodowa Organizacja Cukru zwiększyła światowy deficyt na lata 2015-16. Główną przyczyną tej zmiany są niekorzystne warunki pogodowe związane z El Ninõ, które utrudniają uprawę rolnikom od Brazylii po Indie i Tajlandię.

Złe warunki dla upraw w Afryce przyczyniły się również do najdłuższego rajdu cen kakao od trzech miesięcy, natomiast ryzyko wzrostu cen kawy rośnie ze względu na możliwość spadku produkcji w Brazylii i Wietnamie.

Podobnie jak w 2015 r., złoto ponownie rozpoczęło nowy rok mocnym akcentem. W ubiegłym roku wzrost ceny tego metalu związany był z uwolnieniem kursu franka szwajcarskiego i z wprowadzeniem programu luzowania ilościowego przez Europejski Bank Centralny.

Tegoroczny rajd wywołał już spekulacje, że będzie to krótkoterminowa zmiana, a złoto już wkrótce przestanie być atrakcyjne dla inwestorów. Jednak naszym zdaniem bieżąca akcja na rynku wskazuje na realną zmianę nastrojów wobec metali szlachetnych i ich walorów jako alternatywnej inwestycji.

Czynniki makroekonomiczne są dobrze znane: dramatyczna zmiana prognoz dla amerykańskich stop procentowych i załamanie cen ropy oraz światowych akcji spowodowały ożywienie popytu na złoto. Wielu inwestorów sparzyło się na ostatnim etapie rajdu do poziomu 1 920 USD za uncję we wrześniu 2011 r., jednak ze względu na zmianę prognoz w ciągu ostatnich siedmiu tygodni zarówno ci, którzy opierają się na analizie technicznej, jak i ci kierujący się wskaźnikami makroekonomicznymi powrócili do gry.

Popyt na złoto był na tyle duży, że w ciągu ostatnich siedmiu tygodni wolumen złota w posiadaniu inwestorów wzrósł niemal o tyle samo, co wartość wycofana z obiegu w 2015 r. Wygląda na to, że w lutym wzrost ten może być największy od siedmiu lat. Zarządzający środkami pieniężnymi rozpoczęli ten rok rekordową krótka pozycją netto, a związane z tym pokrywanie krótkich pozycji i odbudowa długich pozycji również odegrały ważną rolę.

W tygodniu kończącym się 16 lutego inwestorzy ci dysponowali długą pozycją netto na poziomie 13,5 mln uncji, tj. o 15% mniejszą od szczytowej wartości z października i o 30% mniejszą od szczytowej wartości ze stycznia 2015 r.

Złoto rozpoczęło cykl wzrostu, jednak po osiągnięciu poziomu, który niewielu inwestorów uznałoby za możliwy tak szybko po pierwszej od dziewięciu lat podwyżce amerykańskich stóp procentowych, do kontynuacji rajdu może być konieczna dodatkowa konsolidacja i testy wsparcia. Kluczowe wsparcie znajduje się pomiędzy 1 190 a 1 170 USD za uncję, natomiast powyżej ostatniego maksimum na poziomie 1 263 USD za uncję inwestorzy skupią się na maksimum z 2015 r. nieco powyżej 1 300 USD za uncję.

Dolar, akcje i ropa (w szczególności biorąc pod uwagę oddziaływanie cen ropy na ceny globalnych akcji) to trzy główne czynniki kształtujące cenę złota w nadchodzących tygodniach. Inwestujący w opcje preferują opcje kupna nad opcjami sprzedaży, a przewaga tych pierwszych jest największa od października 2009 r., kiedy to cena złota sięgała wartości szczytowej. Taki entuzjazm byków nie zniknie w ciągu jednej nocy, dlatego skłaniamy się ku kupowaniu pod kątem poszczególnych zwyżek, zamiast starać się ustalić krótkoterminowe maksimum.

Konsolidacja ropy w wyniku spowolnienia produkcji w Stanach Zjednoczonych

Trwa konsolidacja ropy naftowej; cena ropy Brent wzrosła po tym, jak brak sprzedaży nadwyżek spowodował pokrywanie krótkich pozycji przed wygaśnięciem kwietniowych kontraktów terminowych w poniedziałek. W efekcie dyskonto pomiędzy kontraktami kwietniowymi i majowymi zawęziło się do mniej niż 0,30 USD, a premia ceny ropy Brent do WTI wzrosła do 2,5 USD za baryłkę, tj. do najszerszych widełek od grudnia.

Zarządzający środkami pieniężnymi, którzy liczyli na wzrost cen ropy, coraz częściej wybierali ropę Brent, przez co długa pozycja netto osiągnęła niemal rekordowy poziom 285 000 lotów. Tymczasem zapasy ropy WTI są najwyższe od 1930 r. z perspektywą wzrostu przez co najmniej jeszcze jeden miesiąc. W efekcie kontrakt ten zyskał największą popularność wśród sprzedających.

W piątek lepszy, niż przewidywano odczyt amerykańskiego PKB spowodował, że zarówno cena ropy WTI, jak i cena ropy Brent dotarły do poziomu kluczowego oporu, tj. odpowiednio 34,80 USD za baryłkę i 36,75 USD za baryłkę. Wybicie powyżej tego poziomu będzie wskazywać na możliwość osiągnięcia 40 USD za baryłkę.

Ponieważ nie przewiduje się końca globalnej nadpodaży przed 2017 r., na tym etapie rajd nie ma wsparcia w postaci fundamentów, jednak przy tak dużym nacisku na cenę ropy w przypadku zarówno krótkich, jak i długich pozycji, każde wybicie z zasadniczego przedziału wywoła reakcję i możliwość tzw. overshootu.