Hansen: Ryzyko większej korekty cen ropy naftowej

KOMENTARZ

Ole Hansen

Szef działu strategii rynków towarowych, Saxo Bank

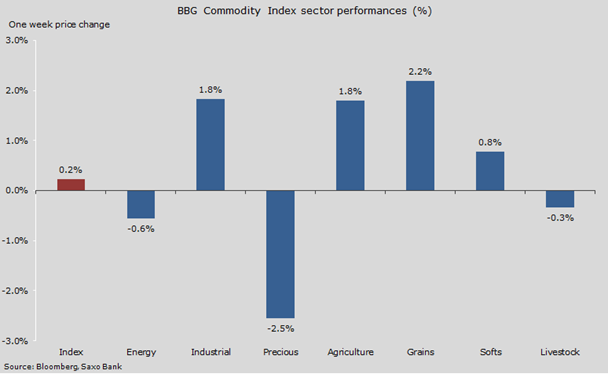

Już drugi tydzień z rzędu ceny surowców pozostają niemal bez zmian. Spadki cen energii, a przede wszystkim metali szlachetnych, zrównoważyły zyski w sektorze rolnym i metali przemysłowych.

Metale szlachetne, w tym platyna i pallad, przez cały maj traciły na wartości ze względu na mocnego dolara i wzmianki o możliwości podwyżki amerykańskich stóp procentowych, które spowodowały od dawna konieczną korektę i realizację zysków.

Sytuacja w sektorze energetycznym była mieszana, a cena gazu ziemnego spadła w związku z większym niż przewidywano wzrostem stanu zapasów. Do pewnego stopnia wyrównał to kolejny – choć niewielki – wzrost w ujęciu tygodniowym w sektorze ropy naftowej. Zarówno ceny ropy WTI, jak i ropy Brent zdołały wybić się powyżej 50 USD za baryłkę, jednak z braku zainteresowania dalszym wzrostem nastąpiła realizacja zysków i sprzedaż techniczna, które nieco zbiły ceny.

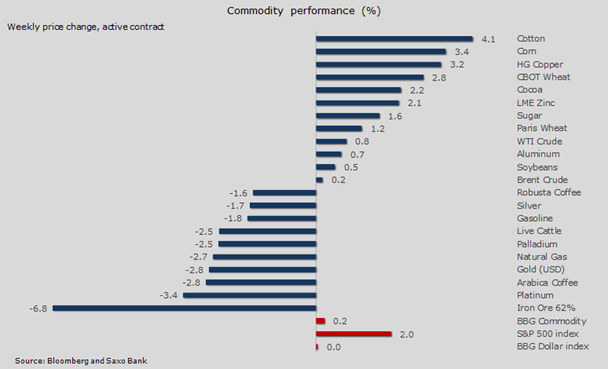

Sektor rolny odnotował zdecydowane zyski i przez sześć z siedmiu ostatnich tygodni idzie w górę. W związku z powodzią i obawami o jakość zbiorów w Argentynie ceny soi wzrosły o ponad 50% od początku kwietnia. Umocniło to nie tylko kontrakty terminowe na soję, ale także na inne uprawy, np. kukurydzę. Ceny cukru osiągnęły najwyższy poziom od lipca 2014 r., a wybicie powyżej poziomu 17 centów za funt przyczyniło się do zmniejszenia nerwowości wśród funduszy, które obecnie dysponują rekordową długą pozycją.

Metale przemysłowe zyskały na wartości, przede wszystkim miedź, która umocniła się w wyniku dobrych danych na temat amerykańskiego rynku mieszkaniowego i spadku obaw o sytuację w Chinach. Pokrywanie krótkich pozycji również umożliwiło wzrost cen miedzi po tym, jak fundusze odwróciły swoje pozycje z długiej pozycji netto przechodząc do istotnej krótkiej pozycji w ciągu ostatnich dwóch tygodni.

Trwa rollercoaster na rynku rudy żelaza: ceny tego surowca ponownie spadły poniżej poziomu 50 USD za tonę po tym, jak zaledwie pięć tygodni temu osiągnęły poziom 70 USD. Wtedy to spektakularnie eksplodowała bańka spekulacyjna na szanghajskiej giełdzie kontraktów terminowych. Wzrost podaży ze strony spółek wydobywczych przyczyniający się do intensyfikacji produkcji pojawił się w momencie, gdy spadł popyt ze strony chińskich producentów stali.

Rajd cen ropy napotyka przeszkody

W ubiegłym tygodniu ceny ropy ostatecznie osiągnęły i przełamały psychologiczny poziom 50 USD za baryłkę. Poziom ten w coraz większym stopniu cieszył się zainteresowaniem traderów, a w połączeniu z licznymi wymuszonymi zakłóceniami podaży przyczynił się do wsparcia rynku w ciągu ostatnich kilku tygodni. W efekcie zwykła zdecydowanie negatywna korelacja z dolarem została naruszona, a ceny ropy wzrosły pomimo przeciwności w postaci umacniającego się na nowo dolara amerykańskiego.

Jednak po wybiciu powyżej 50 USD brak kontynuacji wśród kupujących zarówno ropę WTI, jak i ropę Brent był pewnym zaskoczeniem i szybko do gry weszli sprzedający. Sygnały, że producenci w coraz większym stopniu zabezpieczają swoje pozycje, zwiększają „ryzyko”, że wyższe ceny mogą spowodować stabilizację produkcji wśród producentów wysokokosztowych i potencjalny powrót do poprzednich poziomów.

Dlatego nadal zbyt wcześnie jest wyrokować, czy odrzucenie rajdu sygnalizuje osiągnięcie na rynku wartości szczytowej w najbliższym terminie. Impet wzrostu cen ropy już od wielu tygodni jest zdecydowany, m.in. ze względu na fundamentalne wsparcie w postaci licznych zakłóceń podaży, które przynajmniej tymczasowo przyczyniły się do zrównoważenia rynku.

W tygodniu kończącym się 17 maja fundusze zwiększyły liczbę pozycji zakładających wzrost cen obydwu rodzajów ropy naftowej o 75 mln baryłek. Posiadana przez nich obecnie łączna długa pozycja w wysokości 650 mln baryłek jest bliska rekordowej długiej pozycji z kwietnia tego roku. Ten wzrost spekulacyjnych długich pozycji w połączeniu ze zmianą obserwacji technicznych na negatywne, stabilizacją liczby wiertni w Stanach Zjednoczonych i sezonowym spadkiem marż rafinerii oznacza ryzyko głębszej korekty.

Cena ropy WTI rosła w ramach rosnącego klina, jednak odrzucenie ruchu powyżej 50 USD za baryłkę może otwierać drogę do korekty technicznej. Taki ruch początkowo sprowadziłby cenę na sam dół klina, tj. do poziomu 47 USD, natomiast wybicie spowodowałoby przedłużenie tego ruchu do dna linii trendu rosnącego od minimum z lutego, obecnie na poziomie 45 USD.

Szczyt OPEC najprawdopodobniej nie przyniesie żadnych zmian

167. konferencja Organizacji Krajów Eksportujących Ropę (OPEC) w Wiedniu 5 czerwca w nadchodzących dniach zacznie przykuwać coraz większą uwagę inwestorów. Biorąc pod uwagę rajd cen utrzymujący się od zakończonego niepowodzeniem szczytu w Doha, konferencja ta ma coraz mniejsze znaczenie. Nikt nie spodziewa się jakichkolwiek decyzji, ponieważ żadne decyzje nie są konieczne.

Uwaga rynku odwróciła się od OPEC, ponieważ organizacja ta, poza stosunkowo ograniczoną werbalną interwencją, nie podjęła szczególnych działań, by wesprzeć wzrost cen. Zamiast tego byliśmy świadkami licznych i znaczących zakłóceń podaży, które niewątpliwie przyczyniły się do przywrócenia równowagi na rynku i wywindowania cen wyżej, niż dotychczas przewidywano na tym etapie.

Dla OPEC najlepszym rozwiązaniem byłoby zainicjowanie rozmów, zamiast pozwalać na to, by na proces negocjacji wpływała polityka i różnice regionalne. Przewiduje się, że nowy minister ds. ropy Arabii Saudyjskiej kolejny raz – po zakończonym niepowodzeniem szczycie w Doha – zaprezentuje twarde stanowisko. Zobaczymy, jak przyjmą to pozostali gracze, w szczególności Iran.

Priorytetem powinna być odbudowa reputacji kartelu. Sukces w tym zakresie będzie wskaźnikiem potencjalnego oddziaływania OPEC na rynek.