Pamiętam transformację gospodarczą w Polsce z końca XX wieku. Wymagała ona porzucenia dawnego sposobu myślenia, zmiany paradygmatów, przyjęcia nowych punktów widzenia i znalezienia nowych rozwiązań. Bez tego polska gospodarka nie przeszłaby koniecznej zmiany. Wygrały te podmioty, które były w stanie wyrwać się ze starych schematów rozumowania i działania. Dziś też stoimy przed koniecznością transformacji, i to w niekorzystnych dla projektów jądrowych warunkach narzuconych przez UE – pisze dr Bożena Horbaczewska, współautorka innowacyjnego modelu finansowania atomu SaHo.

- W Polsce od kilku lat lansowany jest pogląd, że tylko państwo jest w stanie budować elektrownie jądrowe, zwłaszcza „duże” (tj. o mocy >1000 MW), i rzekomo nigdzie na świecie nie zbudowano i nie działają elektrownie prywatne. Jednak takie twierdzenia nie wytrzymują konfrontacji z faktami – pisze Bożena Horbaczewska.

- Prywatne inwestowanie w elektrownie jądrowe nie jest proste. To poważne wyzwanie inwestycyjne! Ale „państwowe” projekty jądrowe w krajach UE wcale nie mają łatwiej – ocenia autorka.

- Czasem spotykaliśmy się z zarzutem, że największą wadą Modelu SaHo jest to, że nie został sprawdzony w praktyce. Owszem, Model nie został jeszcze wdrożony, ale opiera się o rozwiązania znane i wykorzystywane od kilkudziesięciu lat w innych państwach – podkreśla.

W czasie ostatnich kilku miesięcy obserwujemy dziwny korowód informacji, płynących głównie ze strony rządowej, na temat realizacji inwestycji jądrowych w Polsce. Trwa pochód sensacji o możliwej zmianie lokalizacji elektrowni na Pomorzu, za którym zaraz kroczą mocne potwierdzenia dla wybranego już miejsca. Następnie maszerują terminy: lata spodziewanych lub już uzbieranych opóźnień w realizacji projektu, przeplatane zapewnieniami, że wszystko jest zgodne z harmonogramem, a nawet można z dużą pewnością wskazać daty przyłączenia do sieci. Kolejna karawana przemieszcza się pod hasłem „finansowanie”: tu wieści o modelu finansowym, przedstawionym KE ponoć jeszcze we wrześniu, mieszają się ze wzmiankami, że ciągle trwają rozmowy i ustalenia poprzedzające jego złożenie, ale jak już zostanie złożony, to po pół roku będzie akceptacja (choć Czesi czekali ponad dwa lata). Kolejna procesja niesie na sztandarach aktualizację dokumentów (KPEiK, PEP, PPEJ), które miały być już gotowe przed wakacjami, ale może będą do końca wakacji, choć już widać podchody newsów wymazujących wakacje i wpisujących koniec roku… Tylko zwarty i budzący grozę przemarsz informacji o audycie zginął gdzieś z pola widzenia. Może wypadł gdzieś z kolejki i wróci w zaskakującym wszystkich momencie.

Za to całkiem śmiało wkracza nowa kolumna z zapowiedziami, że tylko projekt wpisany do PPEJ jest projektem rządowym, a wszystkie inne są „biznesowe”. I te wszystkie inne nie mają co liczyć na… cokolwiek, a już na pewno nie na finansowanie (na co z pewnością liczyły). Pomijając kwestie semantyczne (rządowy czyli czyj?) warto się chwilę zatrzymać w tym chocholim tańcu i zadać pytanie, co dalej z energetyką jądrową w Polsce?

Na pilną potrzebę budowy bezemisyjnych źródeł energii, zapewniających stabilną i tanią energię, wskazują przedsiębiorcy w opublikowanym w ostatni piątek Liście otwartym Forum Odbiorców Energii Elektrycznej i Gazu do Premiera dotyczącym aktualnej sytuacji na rynku energii. Podkreślają przede wszystkim problem wysokich cen energii, ale wiadomo, że wynikają one m.in. z emisyjności polskiego systemu elektroenergetycznego, rosnącego udziału niestabilnych mocy, ochrony pewnych grup odbiorców końcowych, a w związku tym przerzucaniem na przedsiębiorców ryzyka zmienności cen energii i innych kosztów systemowych.

Energetyka jądrowa z pewnością mogłaby być remedium na te zgryzoty polskiego przemysłu. Potrzebuje tylko podstawowego wsparcia ze strony rządu. Niekoniecznie w postaci finansowania, ale – jak w Finlandii – choćby tylko przy organizacji platformy porozumienia między interesariuszami, wsparcia organizacyjnego i administracyjnego. Blok nr 3 w elektrowni Olkiluoto został zbudowany bez finansowego wsparcia państwa! Produkuje stabilną, tanią energię (ok. 40 EUR/MWh), która w znacznej części jest wykorzystywana na potrzeby fińskich przedsiębiorstw przetwórstwa przemysłowego. Tak, przekroczono budżet i harmonogram, ale nie wynikało to z przyjętego modelu biznesowego, ale z innych problemów, które są znane i omawiane w różnych źródłach. I nawet mimo to, energia jest rekordowo tania, a projekt przez cały okres inwestycji utrzymywał wysoki rating kredytowy.

Mit państwowego atomu

W Polsce od kilku lat lansowany jest pogląd, że tylko państwo jest w stanie budować elektrownie jądrowe, zwłaszcza „duże” (tj. o mocy >1000 MW), i rzekomo nigdzie na świecie nie zbudowano i nie działają elektrownie prywatne. Jednak takie twierdzenia nie wytrzymują konfrontacji z faktami: na świecie zbudowano do tej pory około 230 prywatnych i częściowo prywatnych bloków jądrowych, z czego dziś działa około 150 (co stanowi ok. 1/3 wszystkich zarówno zbudowanych, jak i działających). Mówiąc „częściowo prywatnych” mam na myśli państwowe spółki energetyczne, które jednak działają w warunkach rynkowych (wiele z nich jest notowanych na giełdach), nie otrzymują pomocy państwa i co do zasady funkcjonują tak, jak spółki prywatne. Ale i tak stanowią one mniejszość, dominują spółki prywatne lub mieszane o nieznacznym, nieistotnym dla omawianego problemu, udziale państwa. Najwięcej prywatnych elektrowni jądrowych działa w USA i Japonii, ale także w Hiszpanii, Finlandii, Szwajcarii, do niedawna także w Niemczech.

Oferenci reaktorów SMR przekonują, że tego typu reaktory będą tak tanie w budowie, że znajdą się w zasięgu prywatnych inwestorów. Jest to deklaracja, która wymaga zweryfikowania w praktyce, ale warto już w tym miejscu zwrócić uwagę, że także inwestorzy w projektach SMR w zdecydowanej większości oczekują pomocy państwa dla swoich „prywatnych” projektów, czego liczne przykłady widać w USA, Kanadzie i Polsce.

Oczywiście, państwo jest potrzebne do rozwoju energetyki jądrowej, gdyż:

- odpowiada za kreowanie sprzyjającej i stabilnej polityki energetycznej;

- tworzy sprzyjające i stabilne regulacje, dotyczące zarówno procesu przygotowania i realizacji inwestycji, kwestii bezpieczeństwa jądrowego i ochrony radiologicznej, jak również działania rynku energii i systemu elektroenergetycznego.

Sprawą do dyskusji są gwarancje rządowe dla finansowania dłużnego, w Polsce zwane gwarancjami Skarbu Państwa. Są one, z reguły, wymagane przez instytucje finansowe, ale wydaje się, że na pewnym etapie rozwoju energetyki jądrowej i po rozkręceniu się przemysłu jądrowego, takie gwarancje mogą być już zbędne.

Podsumowując: państwo rzeczywiście w pewnym zakresie jest niezbędne do rozwoju energetyki jądrowej, ale nie musi pełnić funkcji inwestora. W odpowiednich warunkach prywatne podmioty również mogą uruchomić i z sukcesem zrealizować projekt jądrowy.

Jak zbudować prywatny atom?

Dla inwestora prywatnego projekt inwestycji w elektrownię jądrową może być atrakcyjny, gdy spełnione będą pewne warunki, w tym:

- Odpowiednie ramy regulacyjne i polityka państwa (a szerzej UE) we wszystkich obszarach dotyczących projektu: przepisy środowiskowe, przepisy bjior i polityka dozoru jądrowego, dozór techniczny itp.

- Dojrzałość technologii planowanej do zastosowania i faktyczne kompetencje wykonawców.

- Model biznesowy, który skutecznie rozwiązuje problemy związane z wielkością projektu, z potencjalnymi źródłami finansowania i jego kosztem oraz z rynkiem energii i gwarancją odpowiednich przychodów dla spółki jądrowej.

Punkt 1 jest oczywisty. Punkt 2 sprowadza się do percepcji ryzyka przez dostawców kapitału (własnego i obcego). Budowa prototypowego bloku EPR w Olkiluoto, pomimo kontraktu EPC w formule stałej ceny (fixed price), wygenerowała dodatkowe koszty dla inwestorów w wysokości ok. dwóch miliardów EUR. Ryzyko związane z niesprawdzoną technologią zostało niedoszacowane, ale odpowiedni model biznesowy (Mankala) pozwolił na ograniczenie wzrostu kosztów i ostatecznie pozwolił uratować projekt. Dla porównania: budowa również prototypowych bloków AP1000 w VC Summer w USA w modelu taryfowym (podobnym do brytyjskiego RAB) i przy wyraźnym zaangażowaniu państwa (m.in. gwarancje kredytowe, dotacje do produkcji energii) zakończyła się porzuceniem budowy przy stanie zaawansowania około 50% i obarczeniem odbiorców energii kosztami osieroconymi w wysokości 9 mld USD.

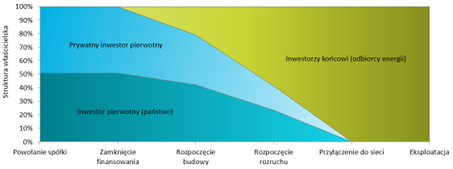

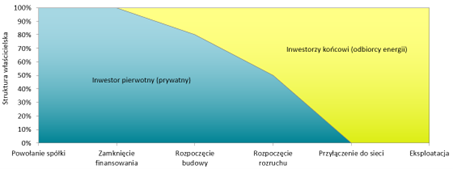

Model SaHo – wersje z inwestorem prywatnym

Kluczem do sukcesu jest więc zbudowanie odpowiedniego modelu biznesowego. W Finlandii to Mankala, w Polsce może to być Model SaHo, wykorzystujący sprawdzone rozwiązania modelu fińskiego, ale lepiej przystosowany do polskich uwarunkowań, potrzeb i możliwości.

Model SaHo, który opracowałam wraz z Łukaszem Sawickim, został opisany w publikacji naukowej Role of the state in implementation of strategic investment projects: The SaHo Model for nuclear power w 2021roku. Jako punkt wyjścia przyjęliśmy ówczesne prawo, uwarunkowania gospodarcze i rynkowe, politykę energetyczną i państwo w roli inwestora pierwotnego. Jednak od tamtej pory nasza koncepcja ewoluowała. Dzięki dyskusjom i konfrontacji z innymi poglądami dostrzegliśmy, że Model SaHo ma większy potencjał i jest niezwykle elastyczny. Nie tracąc nic z głównych założeń, m.in. transferu własności od inwestora pierwotnego do inwestora końcowego – pozwala na wprowadzenie nowych rozwiązań, które mogą zagwarantować korzyści dla interesariuszy. Opracowaliśmy nowe wersje Modelu, w których rolę inwestora pierwotnego mogą pełnić także lub wyłącznie podmioty prywatne. Niektóre z nich opublikowaliśmy na dedykowanej stronie internetowej, łatwej do znalezienia przez wyszukiwarkę.

Jedną z nowych koncepcji jest wersja E (z inwestorem pierwotnym państwowym i prywatnym), przygotowana na potrzeby projektów, w których rolę jednego z inwestorów pierwotnych pełni np. dostawca technologii (vendor) i ewentualnie powiązana z nim spółka energetyczna, oraz instytucja finansowa. Drugim inwestorem pierwotnym może być podmiot kontrolowany przez państwo. Ich celem będzie zbudownie bloku jądrowego i (stopniowa) sprzedaż akcji inwestorom końcowym przed przyłączeniem go do systemu elektroenergetycznego.

Wersja F (z wyłącznie prywatnym inwestorem pierwotnym) to wariant analogiczny do najbardziej znanej wersji z państwem jako inwestorem pierwotnym (czyli wersji B). Tutaj rolę inwestora pierwotnego pełni wyłącznie podmiot prywatny (lub grupa podmiotów prywatnych), który jest w stanie wziąć na siebie ryzyko okresu budowy, dostarczyć niezbędny kapitał własny i przyciągnąć tani kapitał obcy. Jednocześnie jest wiarygodny i gwarantuje ukończenie projektu. Ale jego celem nie jest produkcja i sprzedaż energii w fazie operacyjnej, a sprzedaż akcji inwestorom końcowym. Będzie więc deweloperem projektu – ta funkcja jest dobrze znana z rynku nieruchomości.

Zachęcając do odwiedzenia dedykowanej strony internetowej chciałabym zwrócić uwagę, że każda z przedstawionych tam wersji jest jedynie pewną koncepcją, szczególnym rozwiązaniem, wskazaniem ogólnych możliwości, a podmiot prywatny zamiast państwa może sprawdzić się w roli inwestora pierwotnego także w wersjach: C, D, G oraz H. Ostateczny model biznesowy będzie z pewnością kombinacją przedstawionych propozycji i dodatkowych rozwiązań, skrojonych na potrzeby danego projektu, wykorzystujących istniejące szanse i możliwości.

Prywatny atom – czy warto?

Prywatne inwestowanie w elektrownie jądrowe nie jest proste. To poważne wyzwanie inwestycyjne! Ale „państwowe” projekty jądrowe w krajach UE wcale nie mają łatwiej, o czym świadczy ich rozczarowująco niewielka liczba i przewlekłość etapu przygotowawczego. Należy jednak zwrócić uwagę na korzyści, jakie występują w przypadku projektów prywatnych. Po pierwsze, zmniejszają one obciążenie podatników, ponieważ do finansowania budowy angażują środki prywatne, zamiast środków publicznych (w jakiejkolwiek formie). O tym, że potencjalni inwestorzy prywatni posiadają środki na inwestycje, świadczy chociażby rekordowe zainteresowanie obligacjami detalicznymi i hurtowymi, raportowane przez NBP na początku tygodnia (szczególnie istotne w wersji H Modelu SaHo). Odbiorcy końcowi w Polsce, w tym przemysł i samorządy, zadeklarowali zainteresowanie Modelem, co nie może dziwić biorąc pod uwagę, że Model SaHo został stworzony właśnie dla nich i na podstawie konsultacji z nimi (o czym mówiliśmy publicznie pod koniec 2022 roku).

Po drugie – prywatne projekty pozwalają, co do zasady, lepiej zarządzać budżetem projektu. Inwestor prywatny jest bardziej ostrożny w ocenie ryzyka, a projektu o zbyt wysokiej skali niepewności po prostu nie podejmie. Tymczasem inwestor państwowy będzie się starał dokończyć projekt za wszelką cenę, co może przynieść skutek odwrotny od zamierzonego – może wygenerować dodatkowe koszty dla całej gospodarki i konieczność dopłacania z pieniędzy podatników do drogiej i nierentownej elektrowni przez wiele lat.

Po trzecie, finansowanie projektów prywatnych wcale nie musi być droższe niż projektów państwowych. Koszt kapitału zależy od wielu czynników, a jego państwowe pochodzenie nie oznacza, że zawsze będzie on najniższy. Niektórzy prywatni zagraniczni inwestorzy dysponują obecnie kapitałem tańszym niż możliwy do pozyskania przez polski rząd.

Po czwarte: prywatne projekty jądrowe mogą działać motywująco na projekty państwowe. Monopol nie sprzyja efektywności. Konsumenci na rynku, a w energetyce odbiorcy końcowi, odnoszą największe korzyści wtedy, gdy działa prawdziwa konkurencja.

I wreszcie po piąte: jeśli rząd nie ma dobrego planu na dekarbonizację energetyki i przemysłu, być może przedsiębiorstwa powinny same poszukać drogi do bezemisyjności. Model SaHo wskazuje dobrą ścieżkę. Wartą co najmniej przemyślenia, a nie odrzucenia co do zasady.

Czasem spotykaliśmy się z zarzutem, że największą wadą Modelu SaHo jest to, że nie został sprawdzony w praktyce. Owszem, Model nie został jeszcze wdrożony, ale opiera się o rozwiązania znane i wykorzystywane od kilkudziesięciu lat w innych państwach, w tym w Finlandii. Żaden inny model w energetyce jądrowej nie jest tak dobrze zweryfikowany przez życie. Bo przecież CfD dopiero pokaże, jak działa w rzeczywistości (Hinkley Point C), podobnie brytyjski RAB (choć doświadczenia z podobnym modelem w USA są negatywne), a Exeltium – choć było dobrym pomysłem – zostało wypaczone jeszcze przed wdrożeniem i nikt nawet nie planuje wykorzystywać go raz jeszcze.

Konieczna zmiana podejścia

Pamiętam transformację gospodarczą w Polsce z końca XX wieku. Wymagała ona porzucenia dawnego sposobu myślenia, zmiany paradygmatów, przyjęcia nowych punktów widzenia i znalezienia nowych rozwiązań. Bez tego polska gospodarka nie przeszłaby koniecznej zmiany. Wygrały te podmioty, które były w stanie wyrwać się ze starych schematów rozumowania i działania. Dziś też stoimy przed koniecznością transformacji, i to w niekorzystnych dla projektów jądrowych warunkach narzuconych przez UE. Konwencjonalne, powszechnie stosowane w finansach podejście do tego typu inwestycji nie sprawdzi się, czego pierwsze sygnały już mamy (m.in. w informacji prasowej KE ws. decyzji o pomocy publicznej dla projektu Dukovany II). Projekty w „klasycznych” modelach albo nie będą bankowalne, albo ostatecznie pogrążą polską gospodarkę wysokimi cenami energii dla odbiorców końcowych. Sukces transformacji energetycznej wymaga zmiany myślenia przez interesariuszy. Może więc innowacyjność Modelu SaHo to jego największa zaleta?