ISE: Polskie LNG w drugim kwartale 2020 roku

W drugim kwartale 2020 roku PGNiG odebrał w terminalu w Świnoujściu 11 transportów LNG, o łącznym wolumenie około 0,92 mln ton LNG (około 1,26 mld m sześc.). Oznacza to, że spółka zrealizowała już 21 transportów o łącznym wolumenie około 1,6 mln ton LNG (około 2,75 mld m sześc.) w 2020 roku – piszą Andrzej Sikora i Mateusz Sikora z Instytutu Studiów Energetycznych (ISE).

Pandemia niestraszna

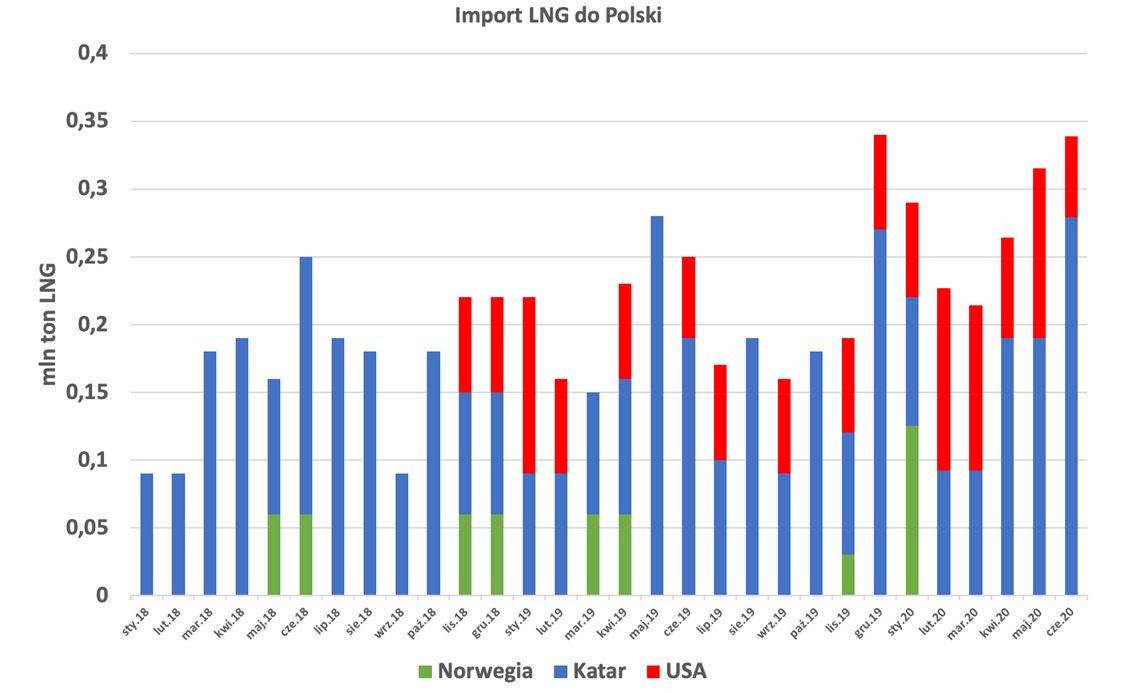

Eksperci podkreślają, że w jednym z najtrudniejszych okresów rynku surowców energetycznych, dosłownie sparaliżowanym przez pandemię koronawirusa, PGNiG odebrał już LNG na ponad 50 procent rocznej mocy regazyfikacyjnej terminala w Świnoujściu (Rys. 1).

Źródło: ISE

Rys. 1 Odbiór LNG w Terminalu Świnoujście, Opracowanie: Analiza Instytut Studiów Energetycznych na podstawie publicznie dostępnych danych

Trzeba podkreślić, że jest to rzeczywiście bardzo dobre osiągnięcie pokazujące, że PGNiG stara się wykorzystać polską infrastrukturę maksymalnie. Wynik ten jest w znacznej mierze związany z już wcześniej podpisanymi umowami z Qatar Gas. W drugim kwartale 2020 roku siedem metanowców pochodziło z Kataru (około 0,66mln ton LNG), a cztery dostarczyły LNG ze Stanów Zjednoczonych Ameryki (około 0,26mln ton LNG). Jeden transport został realizowany w ramach kontraktu z Cheniere, a najprawdopodobniej tylko trzy były dostawami spotowymi. Mowa tu o majowych dostawach na metanowcach „MethaneLydonVolney” oraz „CoolRunner”, odpowiednio zakupionych od Shell i Centrica, oraz czerwcowej dostawie dostarczonej na metanowcu „BW Brussels”, zakupionej od Total.

Łącznie w pierwszym półroczu 2020 roku PGNiG odebrał najprawdopodobniej sześć transportów w formule spot. Nie chcemy oceniać czy jest to dużo i czy nie dało się zakupić więcej dostaw spot. Patrząc na wykorzystanie terminala, można stwierdzić, że na kolejne dostawy spot nie było już mocy przerobowych w instalacji skraplającej. Nadmiar (oversupply) LNG praktycznie od końca 2018 roku, głęboki rynek spot oraz niespotykane spadki cen jakie wywołała na światowych rynkach pandemia na pewno sprzyjał kupującym (Rys. 2), szczególnie tym, którzy mieli jeszcze wolne pojemności magazynowe. Pamiętajmy, że w tym okresie spadały także ceny ropy naftowej (każdej od WTI po Brent), do której indeksowana jest cena długoterminowego kontraktu podpisanego z Qatar Gas. Najwidoczniej była ona na tyle interesująca dla PGNiG, że zdecydowano się na odbiór katarskiego LNG teraz, a nie przeniesienie realizacji dostaw w czasie na inny termin (w ramach funkcjonowania kontraktu).

Źródło: S&P Global Platts

Rys. 2 Ceny gazu ziemnego w kontraktach miesięcznych w wybranych punktach

Miniony kwartał siał spustoszenie cenowe na rynkach energetycznych. Na wszystkich rynkach surowców, od węgla, ropy naftowej po NGL w tym gaz ziemny także w jego skroplonej formie LNG. Cena referencyjna JKM dla Azji pod koniec czerwca oscylowała w granicach 2 dol./mmBtu, a jeszcze pod koniec kwietnia wynosiła 1,8 dol./mmBtu. Europejski TTF w maju pokazywał ceny na poziomie 1 dol./mmBtu, a pod koniec czerwca podniósł się do 1,8 dol./mmBtu. Kontrakty terminowe US Henry Hub pod koniec czerwca osiągnęły poziom 1,6 dol./mmBtu, a na początku kwietnia rekordowo niskie1,55 dol./mmBtu.

Na ceny wpływało przede wszystkim drastyczne obcięcie popytu czyli zmniejszenie zapotrzebowania powodowane zawieszaniem przemysłu oraz restrykcje przygotowane na walkę z pandemią, kolejna ciepła zima w Europie i praktycznie już na wiosnę wypełnione podziemne magazyny gazu[1]. Natomiast na wzrosty cen nie wpływały nawet ogłaszane anulacje dostaw. S&P Global Platts informuje, że terminale w USA na lipiec i sierpień planują anulować około 80 kolejnych dostaw, a od kwietnia zostało anulowanych już łącznie 130 dostaw[2]. Podkreślmy, że sierpniowy kontrakt na holenderskim TTFbył notowany 22 czerwca 2020 roku na około 0,10 dol./mmBtu powyżej Henry Hub. W naszej ocenie jest to spowodowane głównie tym, że większość odbiorców amerykańskiego LNG ma możliwość anulowania „niechcianych” dostaw (kolejnych metanowców) zgodnie z warunkami ich umów, gdy ceny w miejscu docelowym nie pokrywają zmiennych kosztów produkcji i dostawy.Istnieje duże prawdopodobieństwo, że takich klauzuli nie ma PGNiG w kontraktach podpisanych z Qatars Gas. Zwracaliśmy na to uwagę omawiając różnicę w warunkach „incoterms”dostawy DES versus FOB.[3]

Na europejski rynek oddziałuje również fakt, że poziomy gazu zmagazynowanego w magazynach są odpowiednio wysokie jak na porę roku, a LNG jest obecnie dość łatwo dostępne.Stąd przerwy dostawach gazu ziemnego rurociągami nie tylko z Rosji, ale również z Norwegii.

Źródło: S&P Global Platts

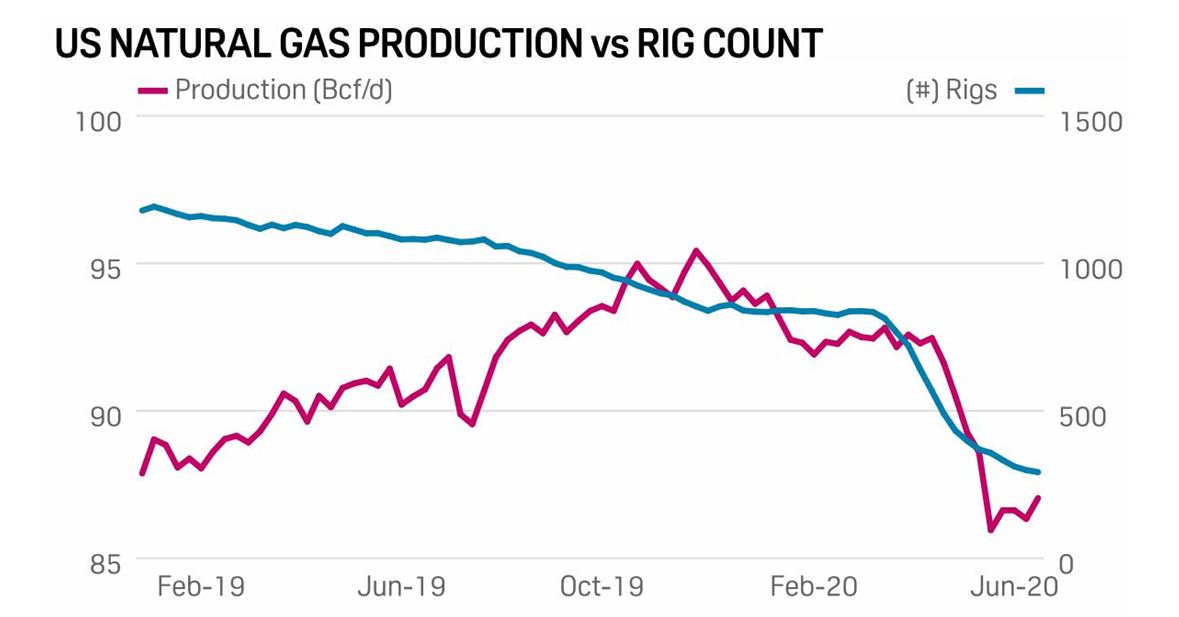

Rys. 3 Wydobycie gazu ziemnego w zestawieniu z liczbą funkcjonujących wiertni gazu ziemnego w USA

Sytuacja ta już wpływa na drastyczny spadek liczby funkcjonujących w USA wiertni, a to na spadek wydobycia gazu ziemnego w USA (Rys. 3). W połowie czerwca funkcjonowała rekordowo niska ich liczba – gdyż było to zaledwie 292 wiertnie, natomiast pod koniec miesiąca można już było zauważyć lekkie zwiększenie tejże… Konsekwencją, zauważalną bliżej nam w całej Europie, którą zaczęliśmy odnotowywać od czerwca jest zmniejszenie importu amerykańskiego LNG (Rys. 4). Należy podkreślić, że ma to również przełożenie na decyzje inwestycyjne. Przykładowo, Freeport LNG już ogłosił, że ostateczną decyzje o rozbudowie o czwartą instalację skraplania (train) odłoży do końca 2021 roku, a North American LNG wszystkie projekty inwestycyjne w infrastrukturę eksportową przesunie o 5-6 lat.

Źródło: Timera Energy

Rys. 4 Import LNG z USA do wybranych krajówEuropy (mld m sześc./dzień)

Obecny kryzys pokazał bardzo interesującą zależność. W Europie, w pierwszym i drugim kwartale 2020 roku, przy znacznie już ograniczonej podaży na rynku odnotowano zwiększony obrót LNG (Tabela 1). W drugim kwartale 2020 roku wyniósł on 23,9 mln ton LNG, a to o 1,2 mln ton LNG więcej w porównaniu do drugiego kwartału 2019 roku. Oznacza to, że „czystego” handlu między traderami było więcej, a poszczególne transporty były częściej (jeszcze nie można powiedzieć wielokrotnie jak ma to miejsce w przypadku ropy) sprzedawane zmieniając swój ostateczny punkt odbioru.

Opracowanie: Analiza Instytutu Studiów Energetycznych na podstawie publicznie dostępnych danych

Tabela 1. Obrót LNG w Europie w I i II kwartale 2019 oraz 2020 roku w mln ton LNG

Nie można jeszcze stwierdzić czy ostatni kwartał był kluczowy lub przełomowy. De facto decyzje podejmowane w nim przez eksporterów i importerów LNG będą miały efekty w przyszłych miesiącach, a nawet latach. Nieodebrany, ale zakontraktowany gaz prędzej czy później pojawi się na rynku powodując kolejną nadpodaż, po raz kolejny wpływając na obniżenie cen. Widzieliśmy co działo się z ropą naftową, przepełnione magazyny, dziesiątki tankowców czekających na redzie stających się pływającymi magazynami. Dużo zależy od tego jak szybko będzie podnosił się cały światowy przemysł oraz jak wiele firm w sektorze energetycznym Oil&Gas przetrwa.

Dużo zależy od tego czy mamy do czynienia tylko z tendencją, czy jednak są to już trwałe przyzwyczajenia redukcji konsumpcji, ograniczenia „biznesowego poruszania się” na tysiące kilometrów, aby uścisnąć dłoń i głęboko popatrzeć w oczy kontrahentowi.

Z punktu widzenia LNG trzeci kwartał zaczyna się dla PGNiG i Polski pozytywnie (1,5 mld USD od GAZPROM), do terminala w Świnoujściu wpływa właśnie metanowiec Al-Safliya[4] z kolejną katarskiego dostawą oraz z doniesieniami o poszukiwaniu partnera od którego PGNiG będzie mógł czarterować metanowce[5].

Liczymy także na przynajmniej rozpoznanie możliwości zakupu aktywów po upadającym Chesapeake Energy, która w niedzielę 28 czerwca złożyła wniosek o upadłość, a niektóre aktywa wydobywcze tej firmy mogą okazać się bardzo interesujące (niskie koszty wydobycia) dla szukających okazji wydłużenia łańcucha i dywersyfikacji ryzyk upstream.

Instytut Studiów Energetycznych

[1]Sikora A., Sikora M., “Polskie LNG w pierwszym kwartale 2020″, CIRE, 31.03.2020 – https://www.cire.pl/item,195902,13,0,0,0,0,0,polskie-lng-w-pierwszym-kwartale-2020.html

[2] https://www.spglobal.com/platts/en/market-insights/latest-news/natural-gas/062920-us-lng-feedgas-rebounds-amid-dim-prospects-for-larger-gains-before-september

[3]

– Por.: Sikora A., Sikora M., Szurlej A., Kaliski M., Janusz P. „Wpływ dostaw LNG z USA na europejski rynek gazu ziemnego” (Impact of US LNG supplies on the European naturalgas market), Polityka Energetyczna – Energy Policy Journal ISSN 1429-6675, Instytut Gospodarki Surowcami Mineralnymi i Energią PAN, Tom 20 Zeszyt 4, str. 27–38, listopad 2017 –https://min-pan.krakow.pl//wydawnictwo/wp-content/uploads/sites/4/2017/12/02-Janusz-i-in.pdf

– Sikora A., Sikora M., „LNG, czy to się opłaca?”, CIRE, 2.02.2018 – http://www.cire.pl/item,158057,13,0,0,0,0,0,lng-czy-to-sie-oplaca.html

– Sikora A.P., Sikora M.P., “Skroplony gaz ziemny towarem, który zmienia energetyczne oblicze świata. Perspektywa dla Polski i dla polskiej chemii.” Przemysł Chemiczny 97/6/2018 str.823-828 DOI: 10.15199/62.2018.6.1

[4]https://www.marinetraffic.com/en/ais/details/ships/shipid:368416/mmsi:308171000/imo:9337963/vessel:AL_SAFLIYA dostęp na 2.07.2020

[5]https://www.cire.pl/item,200799,1,0,0,0,0,0,pgnig-przygotowuje-sie-do-transportu-lng-kupowanego-w-usa.html

Jakóbik: Gazoport na sto procent? O rozbudowie i setnej dostawie LNG