ISE: Nowa fala LNG z USA nie wystarczy by uniezależnić Europę od Rosji (ANALIZA)

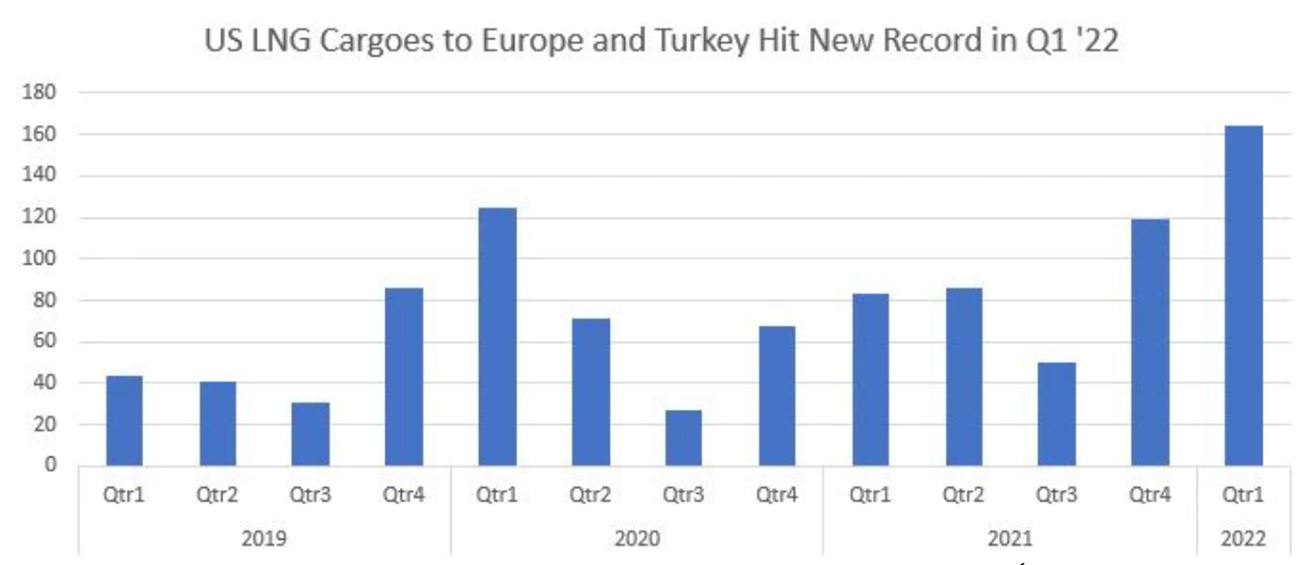

Łączna liczba amerykańskich ładunków wysłanych do Europy i Turcji w pierwszych dwóch miesiącach 2022 roku osiągnęła rekordową liczbę 164 – piszą Andrzej Sikora i Mateusz Sikora z Instytutu Studiów Energetycznych. Bez nowych technologii energetycznych, przełomu na miarę przewrotu kopernikańskiego dobrych wiadomości nie mamy – dodają.

Zacznijmy od historii

Ponad 100 lat temu, na początku pierwszej wojny światowej, świat dysponował (wtedy) teoretycznie nieograniczonymi złożami ropy naftowej, a Polska była jednym z potentatów wydobycia. Wiązało się to głównie z technologią, gdyż nie istniało przecież wiele praktycznych zastosowań dla ropy naftowej, poza naftą do oświetlenia – swój udział miał w tym polski farmaceuta Ignacy Łukasiewicz (już w 1853 roku we Lwowie). Pierwsza wojna światowa wprowadziła XIX-wieczny świat do „nowoczesnych” pomysłów i technologii, w wielu przypadkach korzystając ze stosunkowo niedrogiej oraz praktycznie ogólnodostępnej ropy naftowej

Świat po II wojnie światowej radykalnie się zmienił. To czas gwałtownego wzrostu udziału ropy naftowej w ogólnym zużyciu energii pierwotnej. Wszystko to dzięki „obfitym” dostawom produktów naftowych postrzeganych jako kluczowy element tzw. „złotego wieku” rozwoju gospodarczego (a jeszcze w XIX wieku rolę tę pełnił przecież węgiel).

„Złoty wiek” to czas ropy naftowej, to trwały okres stabilnego wzrostu gospodarczego, wzrostu dobrobytu oraz wzrostu masowej konsumpcji w USA i Europie. Okres trwający praktycznie nieprzerwanie do czasu kryzysu naftowego od wojny Jom Kippur w 1973 roku.

Pierwsza wojna światowa stała się fundamentem dla rozwoju medycyny (głównie urazowej). II wojna światowa to etap tzw. mechanizacji wojny. To zmiana podejścia do strategii oraz całego systemu zarządzania walką.Natomiast III wojny nikt nie powinien wywołać, miejmy nadzieje, że zbrodnicza agresja Rosji, napaść na Ukrainę w nią się nie przerodzi, a o IV wspominał już sto lat temu Albert Einstein.

Przejście od pierwszego silnika parowego do reaktorów jądrowych i silników rakietowych, stało się dziś logicznym skutkiem światowej rewolucji naukowej, technicznej i przemysłowej. Głęboko wierzymy, że bezsensowna rosyjska agresja i wywołana tym wojna, cierpienie oraz konflikt humanitarny, pozwoli światu odnaleźć taki kierunek, który będzie prowadził ku technologicznej wolności.

Według wyliczeń Instytutu Studiów Energetycznych (ISE) w pierwszym kwartale 2022 roku PGNiG odebrał w terminalu w Świnoujściu 10 transportów LNG (rekordowe 5 w marcu), o łącznym wolumenie około 0,72 mln ton LNG (około miliard m sześc.). W porównaniu z pierwszym kwartałem 2021 roku to wzrost o 0,16 mln ton LNG (około 0,2 mld m sześc.).

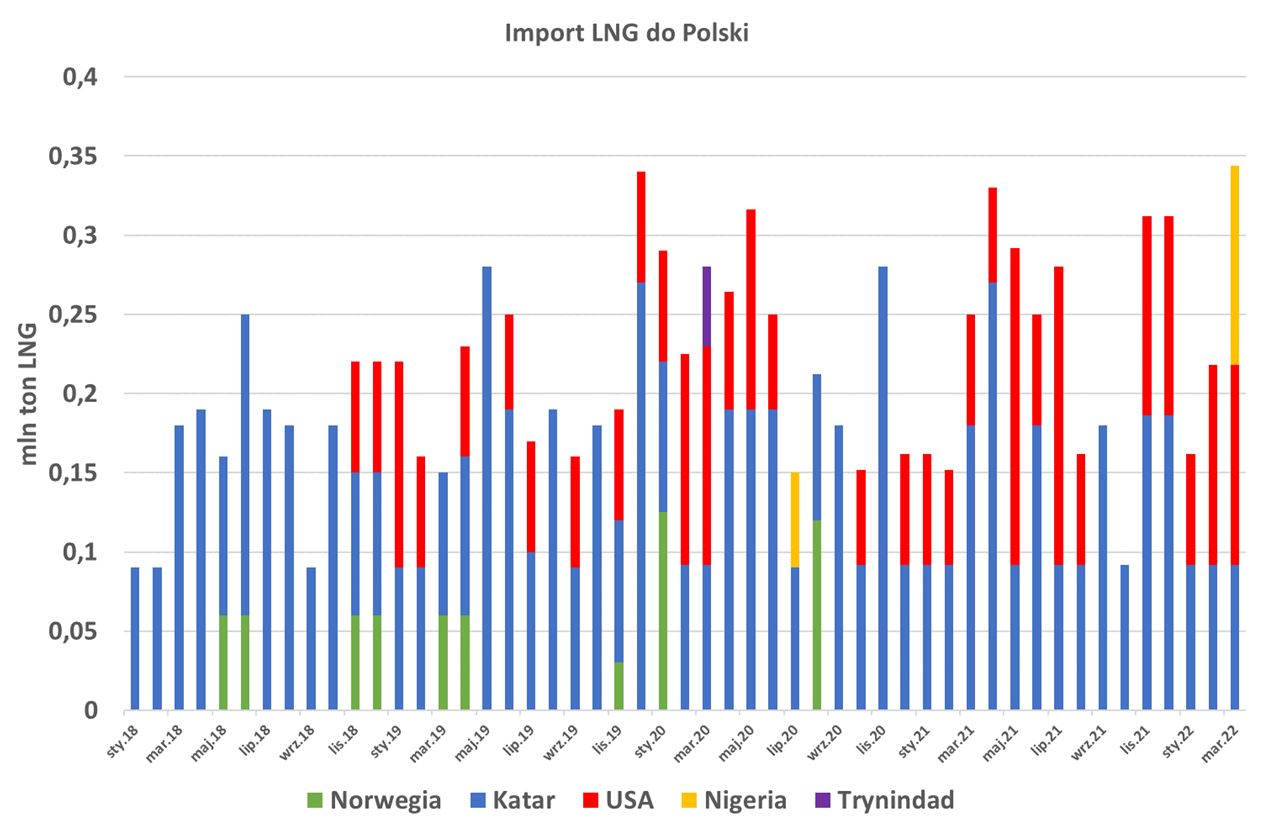

Rys. 1Odbiór LNG w Terminalu Świnoujście.Opracowanie: Analiza Instytut Studiów Energetycznych na podstawie publicznie dostępnych danych

Warto dodać, że w pierwszym kwartale 2020 roku było również transportów10 i dało to podobny wolumen,na poziomie około 0,73 mln ton LNG (1,1 mld m sześc.), natomiast w pierwszym kwartale 2021 roku transportów było 7, a wolumen wyniósł około 0,56 mln ton LNG (około 0,78 mld m sześc.). Należy również podkreślić, że do tradycyjnie odbieranego skroplonego gazu ziemnego (LNG) z Kataru (3 dostawy) i USA (5 dostaw) dołączyły zakupione w formule spot dwie dostawy – najprawdopodobniej z Nigerii (obie w marcu) (Rys. 1). Jedna z lutowych dostaw LNG z USA (z Corpus Christi w Ingleside, Teksas) dostarczona na metanowcu Castillo de Caldelas była zamówiona przez PGNiG dla Ukrainy . Nie można również nie wspomnieć o nowym rekordzie terminala w Świnoujściu, pierwszy raz w historii terminal pozwolił odebrać 5 dostaw w trakcie jednego miesiąca , co pozwoliło zatłoczyć do polskiego systemu gazowego około 0,45mld m sześc.).

Jak sytuacja LNG wyglądała w regionie?

Litewski terminal FSRU Independence również pozwolił na regularne odbiory LNG (Rys. 2) o łącznym wolumenie około 0,24 mln ton LNG (0,37 około 0,78 mld m sześc.).

Rys. 2Odbiór LNG w Terminalu Independence na Litwie.Opracowanie: Analiza Instytut Studiów Energetycznych na podstawie publicznie dostępnych danych

Dostawy w pierwszym kwartale 2022 roku były realizowane z terminali w USA, a już komunikowano, że do 30 września 2022 roku moce regazyfikacyjne są na Litwie w pełni zarezerwowane (rok gazowy na Litwie rozpoczyna się pierwszego października każdego roku). Dodatkowo operator litewskiego terminala ogłosił, że od 3 marca 2022 roku przyjmowanie ładunków od rosyjskiego Novatek jest zawieszone.

Chorwacki terminal FSRU LNG na wyspie Krk odebrał już w tym roku 7 dostaw, wszystkie pochodziły z amerykańskich terminali. USA stały się więc kluczowym partnerem chorwackiego terminala dostarczając od początku jego działalności15 z 25 ładunków LNG. 6 dostaw dostarczono z terminala Freeport, 3 z Sabine Pass, 3 z Corpus Christi i po jednym z Cove Point, Cameron i Elba Island, natomiast 10 pozostałych dostaw to, 2 z Nigerii i 2 Kataru, a pojedyncze ładunki sprowadzono z Egiptu i Trynidadu.Miały również miejsce cztery przeładunki – dwa z Grecji i po jednym z Belgii i Francji (Rys. 3).

Rys. 3 Kierunki dostaw do chorwackiego terminala LNG na wyspie Krk od momentu rozpoczęcia regazyfikacji (w mld m sześc.*przeładunki). Źródło: S&P Global.

Wojna w Ukrainie, wstrzymanie odbiorów gazociągu Nord Stream 2 oraz wstępnie deklarowane obniżenia zależności od rosyjskiego gazu ziemnego w Europie, przyspieszyło dyskusję w zakresie budowy terminali LNG w Niemczech. Rozważa się trzy projekty:

– Brunsbuettel – instalacja o planowanej mocy regazyfikacyjnej na poziomie 8 mld m sześc. w okolicach ujścia Kanału Kilońskiego łączącego Bałtyk z Morzem Północnym mogłaby rozpocząć pierwsze operacje w 2026 roku. Shell już informował, że jest zainteresowany rezerwacjami dużej części mocy .

– Wilhelmshaven –instalacja FSRU o planowanej mocy regazyfikacyjnej nawet na poziomie 10 mld m sześc. w okolicach Dolnej Saksoniina Morzu Północnym mogłaby rozpocząć pierwsze operacje w 2023-2024 roku. Przed wojną Uniper informował nawet o małym zainteresowaniu mocami i budową w tym miejscu instalacji amoniakowo/wodorowej.

– Stade – instalacja o planowanej mocy regazyfikacyjnej na poziomie 12 mld m sześc. w śródlądowym porcie rzecznym Stadena Łabie w Dolnej Saksoniipod Hamburgiem mogłaby rozpocząć pierwsze operacje w 2026 roku. Co ważne, Hanseatic Energy Hub, inwestor terminala, otrzymał zgodę władz lokalnych, na dalsze procedowanie projektu.

Niemcy w 2021 roku zużyły około 100 mld m sześc. gazu ziemnego, jednocześnie importując około 142mld m sześc. głownie ze względu na znaczący udział w przesyle i dystrybucji gazu ziemnego w tej części Europy.

Jako ciekawostkę przywołujemy jeszcze, że belgijski terminal w Zeebrugge przeprowadził w 2021 roku rekordowe 181 operacji. Rok wcześniej również pobito rekord dokonując 172 operacji. Operator Fluxys nie precyzuje jednak, ile dokładnie było rozładunków i co najważniejsze przeładunków (np. rosyjskiego LNG). Terminal w Zeebrugge składa się obecnie z pięciu zbiorników o pojemności magazynowej 566 000 m sześc. i zdolności regazyfikacyjnej około 6,6 mln ton LNG/rok.

Jak kształtuje się cena?

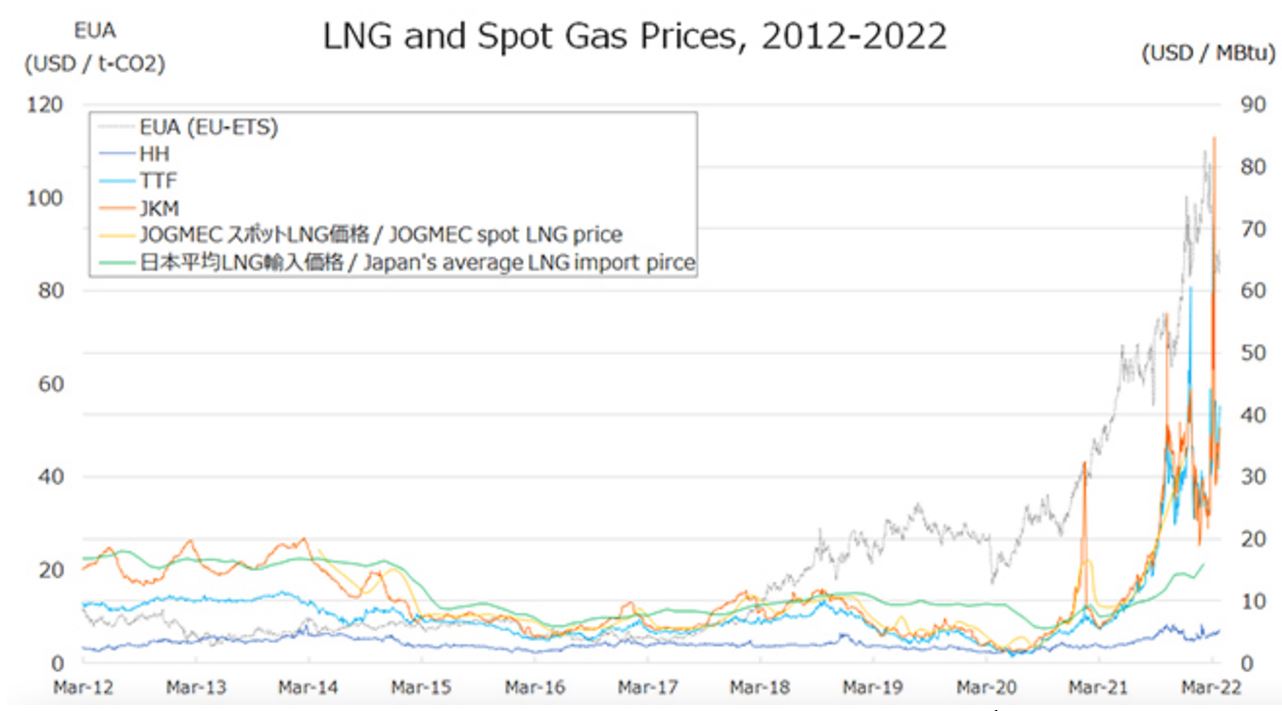

Rok rozpoczął się ze świadomością niskich poziom zapasów w europejskich podziemnych magazynach gazu ziemnego, przy jednocześnie zwiększonym popycie wynikającym ze stosunkowo niskich temperatur w Europie. Całej sytuacji nie pomagało również obniżanie zatłaczania gazu ziemnego z Rosji oraz szeroko dyskutowana kwestia ukończenia gazociągu Nord Stream 2. Napięcie budowało także rosnące zaniepokojenie konfrontacją Rosji z Ukrainą, której apogeum był atak Rosji pod koniec lutego.Wszystko te zdarzenia stały się czynnikami dla potencjalnie wyższych cen gazu w pierwszym kwartale 2022 roku. (Rys. 1).

Rys. 4.Ceny LNG oraz ceny gazu ziemnego spot na wybranych rynkach. Źródło: JOGMEC

Od początku roku cena gazu ziemnego w punkcie Henry Hub wzrastała od średnio 3,5 do 5,2 dol./mmBtu na koniec marca. EIA prognozuje średnio3,83 dol./mmBtu w drugim kwartale 2022 roku i średnio 3,95 dol./mmBtuw całym 2022 roku średnio 3,59 dol./mmBtu w 2023 roku.

Brak dostaw spot z Rosji, wytłaczanie magazynów zachodnich dla wypełnienia rosyjskiego kontraktu z PGNiG, zimna zima w Europie Zachodniej podniosła cenę holenderskiego TTF Gas Futures do około 32dol./mmBtu na początku roku, lecz dodatkowe dostawy LNG, w tym te przekierowane z Azji, doprowadziły do spadków ceny do poziomu około 20 dol./mmBtu na początku lutego. W raz z wybuchem wojny cena skoczyła do około 44 dol./mmBtu po czym spadła do około 30 dol./mmBtu. W pierwszym tygodniu marca, razem z obawami dot. zakłóceń w dostawach gazu ziemnego z Rosji skoczyła nawet do poziomu około 72 dol./mmBtu. Według różnych szacunków, na koniec marca 2022 roku kontrakt TTF z dostawą majową został wyceniony na 34,07 dol./mmBtu.

W styczniu i lutym 2022 roku cena spot JKM oscylowała na poziomie około 20 dol./mmBtu, po czym 24 lutego skoczyła do 36 dol./mmBtu.Obawy o zakłócenia dostaw z Rosji wywindowały chwilowo cenę w marcu nawet do poziomu około 85 dol./mmBtu. Można stwierdzić, że JKM porusza się zgodnie z europejskimi trendami cenami gazu, a cena JKM pod koniec marca z dostawą majową została wyceniona na 30,33 dol./MMBtu.

USA, nowa fala LNG?

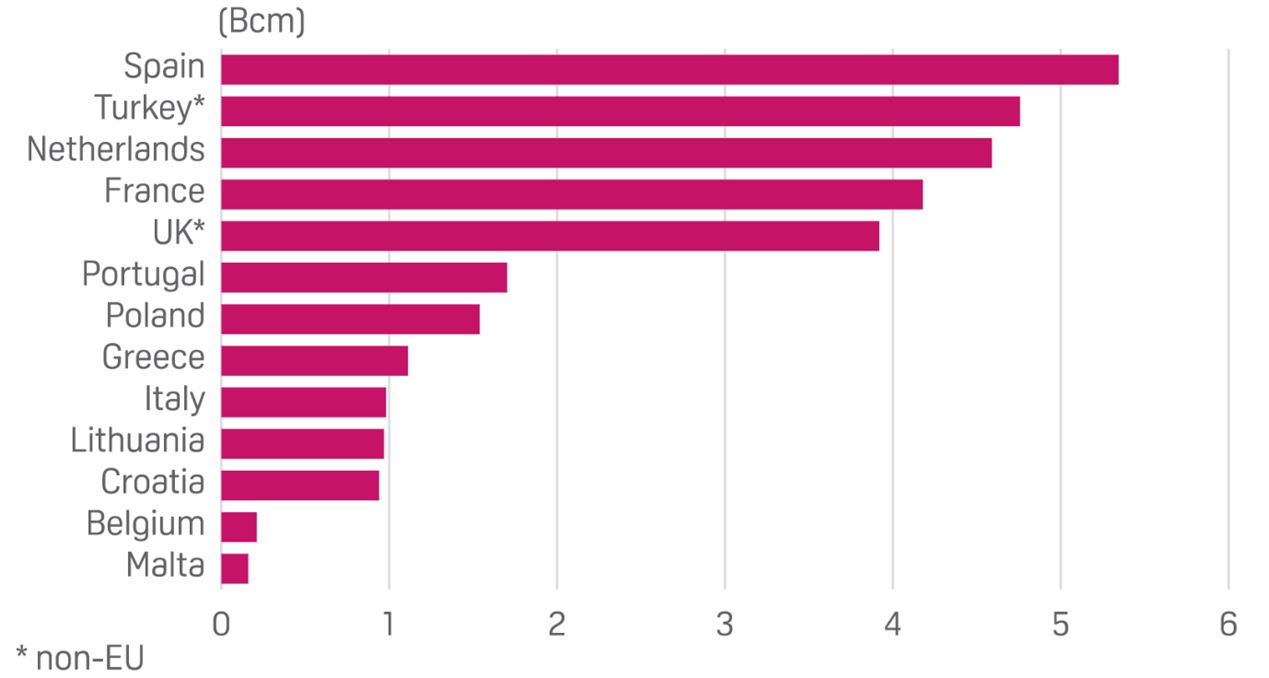

Od kilku lat nieustannie i regularnie powtarzamy, że inwestycje w złoża oraz infrastrukturę amerykańską (a także kanadyjską) powinny być dla polskich firm rozwiązaniem interesującym biznesowo, jako tzw. inwestycja perspektywiczna. Według wyliczeń ISE w 2021 roku USA wyeksportowały 21,7 mld m sześc. do krajów Unii Europejskiej (UE). Głównymi odbiorcami były Hiszpania (5,3 mld m sześc.), Holandia (4,6 mld m sześc.) i Francja (4,2 mld m sześc.). Kolejne 8,7 mld m sześc. amerykańskiego LNG trafiło w zeszłym roku do państw spoza UE, tj. Turcji i Wielkiej Brytanii (Rys. 5).

Rys. 5Eksport LNG z USA do Europy w 2021 roku (wmld m sześc.). Źródło: S&P Global

Jak pokazują dane ICIS, łączna liczba amerykańskich ładunków wysłanych do Europy i Turcji w pierwszych dwóch miesiącach 2022 roku osiągnęła rekordową liczbę 164 (Rys. 6). Poprzedni rekord to 125 ładunków w pierwszym kwartale 2020 roku. Według prognoz ISE, liczba ta może przekroczyć 200 ładunków w pierwszym kwartale 2022 roku.

Według danych komunikowanych przez amerykańską Agencję Informacji Energetycznej (EIA) można spodziewać się, że zwiększona zdolność eksportowa LNG z USA przyczyni się do wzrostu łącznego eksportu do około 86 mln ton LNG w 2022 roku. Będzie to stanowiło wzrost nawet o około 16 procent w stosunku do 2021 roku.

Rys. 6.Metanowce z amerykańskim LNG z dostawami do Europy i Turcji, Źródło: ICIS

Według prognoz ISE, 6,4 mln ton LNG wyeksportowanego z USA w lutym 2022 roku, mogło być byłoby warte nawet około 17 mld dol. w Europie przy cenie około 56 dol./mmBtu lub 13,5 miliarda dol. w Azji przy cenie około 44 dol./mmBtu.

Co dalej z Rosją?

Rosja była największym dostawcą gazu do UE, wysyłając łącznie 155 mld m sześc. gazu w 2021 roku, większość z nich zatłaczano gazociągami, natomiast około 15 mld m sześc. to LNG.

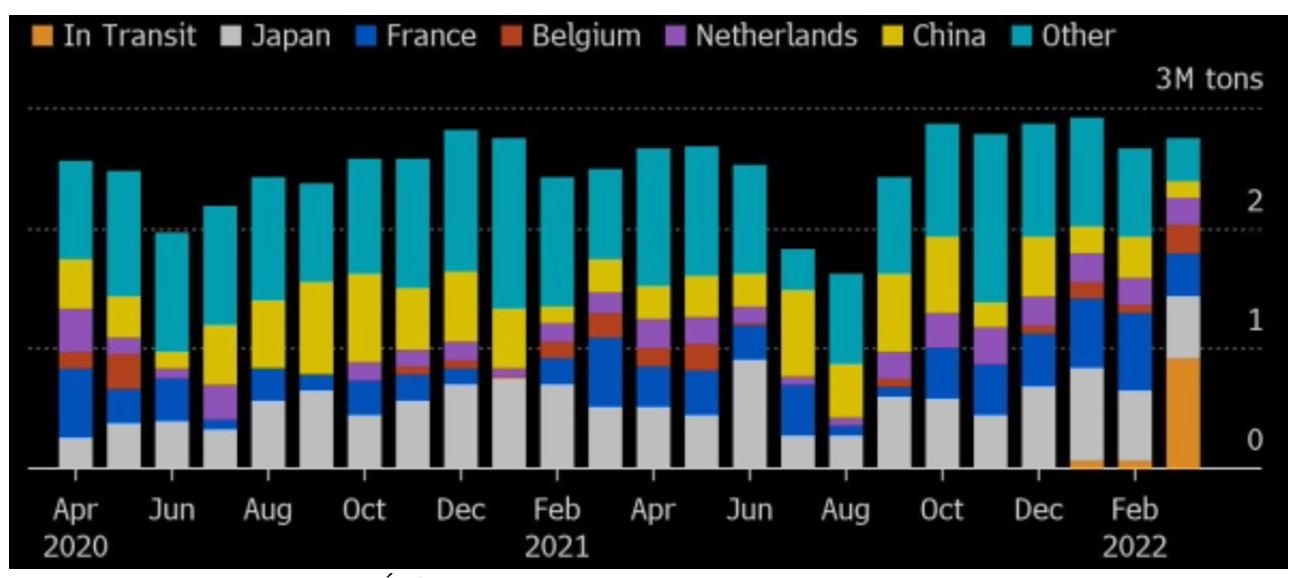

Rys. 7.Eksport LNG z Rosji, Źródło: Bloomberg

Śledząc ostatnie dane stwierdzamy, że eksport rosyjskiego LNG utrzymuje się na wysokim poziomie od czasu inwazji na Ukrainę, a odbiorcy od Francji po Japonię niechętnie lub wcale nie wstrzymują dostaw.Eksport LNG z Rosji w marcu jest mniej więcej równy dziennym dostawom w lutym i wzrósł o 10 procent w porównaniu z 2021 roku (Rys. 7). Z danych wynika nawet, że w marcu Rosja ma być czwartym co do wielkości eksporterem LNG na świecie.

W marcu do Wielkiej Brytanii nie dostarczono w ogóle rosyjskiego LNG. Brytyjski rząd zakazał portom obsługi rosyjskich statków, a metanowce pod banderą innych krajów transportujące rosyjski LNG dobrowolnie wypłynęły poza Wielką Brytanię. Szacuje się, że około jedna trzecia rosyjskich dostaw LNG jest nadal w tranzycie i nie jest obecnie pewne, gdzie zostanie odebrana. Należy również zauważyć, że Rosja sprzedaje tylko niewielki procent LNG na rynku spot i mimo, że wielu importerów LNG unika dodatkowych zakupów spotowych z Rosji to nadal oczekuje zakontraktowanych dostaw. Można także zakładać, że Indie i Chiny będą nadal kupować spotowe ładunki LNG z Rosji.

Wydaje się, że rosyjskie LNG również czekają znaczne utrudnienia. Rządy na całym świecie potępiają rosyjską wojnę w Ukrainie. Firmy z całego świata, w tym firmy energetyczne np. Shell, ExxonMobil itd. ogłosiły zamiar wyjścia ze wspólnych przedsięwzięć z Gazpromem i podmiotami powiązanym (np. LNG Sachalin).

3 marca, International Group of Liquefied Natural GasImporters (GIIGNL) oświadczył, że ułatwianie długoterminowych umów, inwestycji i wszelkich możliwych środków w zakresie LNG ma kluczowe znaczenie dla bezpieczeństwa energetycznego, stabilności gospodarczej i dekarbonizacji. W komunikacie wspomniano również, że GIIGNL i jego członkowie są w pełni zmobilizowani do współpracy z rządami, producentami LNG i innymi zainteresowanymi stronami w celu zapewnienia stabilnych dostaw LNG i zachowania przystępności cenowej LNG .

10 marca, we wspólnym oświadczeniu Ministrów ds. Energii G7, Ministrowie Energetyki Kanady, Francji, Niemiec, Włoch, Japonii, Wielkiej Brytanii i Stanów Zjednoczonych Ameryki oraz Komisarz UE ds. Energii podkreślili ważną rolę, jaką LNG może odegrać w celu złagodzenia potencjalnych zakłóceń dostaw gazu zatłaczanego gazociągami, zwłaszcza na rynki europejskie.Ministrowie uznali rolę, jaką odgrywa LNG i uznają, że inwestycje w tym sektorze są konieczne ze względu na obecny kryzys .

Pod koniec marca administracja Prezydenta Bidena powiedziała, że USA zamierzają w 2022 roku dostarczyć europejskim odbiorcom dodatkowe 15 mld m sześc. LNG, a do 2030 roku 50 mld m sześc., w celu zastąpienia importu rosyjskiego gazu ziemnego.

Z uwagi na nieistotne w skali globalnej wielkości złóż i wydobycia węglowodorów, państwa UE są i będą długoterminowo zależne od dostaw z krajów poza unijnych. W Europie Środkowo-Wschodniej naturalnym źródłem surowca jest/była Rosja, a w Europie Zachodniej–Środkowy Wschód i Afryka.

W przypadku gazu ziemnego jest podobnie: mimo stosunkowo dużych zasobów M. Północnego większość gazu wpływa do UE gazociągami z Rosji i Afryki Pn., oraz w postaci LNG ze Środkowego Wschodu i Afryki. Rosnąca rolę odgrywają dostawy gazu ze Stanów Zjednoczonych (choć ciągle głównym rynkiem dla LNG z USA pozostaje Daleki Wschód).

Musimy być przygotowani. Ale bez nowych technologii energetycznych, przełomu na miarę przewrotu kopernikańskiego dobrych wiadomości nie mamy, a scenariusze dziś rysowane nie wydają się być optymistyczne.