Według wyliczeń Instytutu Studiów Energetycznych (ISE) w drugim kwartale 2023 roku PGNiG odebrał w terminalu w Świnoujściu 15 transportów LNG o łącznym wolumenie około 1,13 mln ton LNG (około 1,56 mld m sześc.). Oznacza to, że w pierwszym półroczu 2023 roku PGNiG czyli ORLEN odebrał w terminalu w Świnoujściu już 30 transportów o łącznym wolumenie około 2,2 mln ton LNG (około 3 mld m sześc.) – pisze Andrzej Sikora, z Instytutu Studiów Energetycznych.

W porównaniu, w pierwszym półroczu 2022 roku odebrano 26 transportów co dało wolumen, na poziomie około 1,92 mln ton LNG (około 2,65 mld m sześc.). W trzecim kwartale 2023 roku pojawiały się w Polsce tylko transporty z Kataru i USA. Odpowiednio, z tych kierunków odebraliśmy około 0,47 mln ton LNG (około 0,64 mld m sześć. ) i około 0,66 mln ton LNG (około 0,92 mld m sześc.). Łącznie, w 2022 roku Polska odebrała 58 transportów, zakładam więc, że obecny rok również będzie rekordowy i pozwoli przełamać barierę 60 transportów.

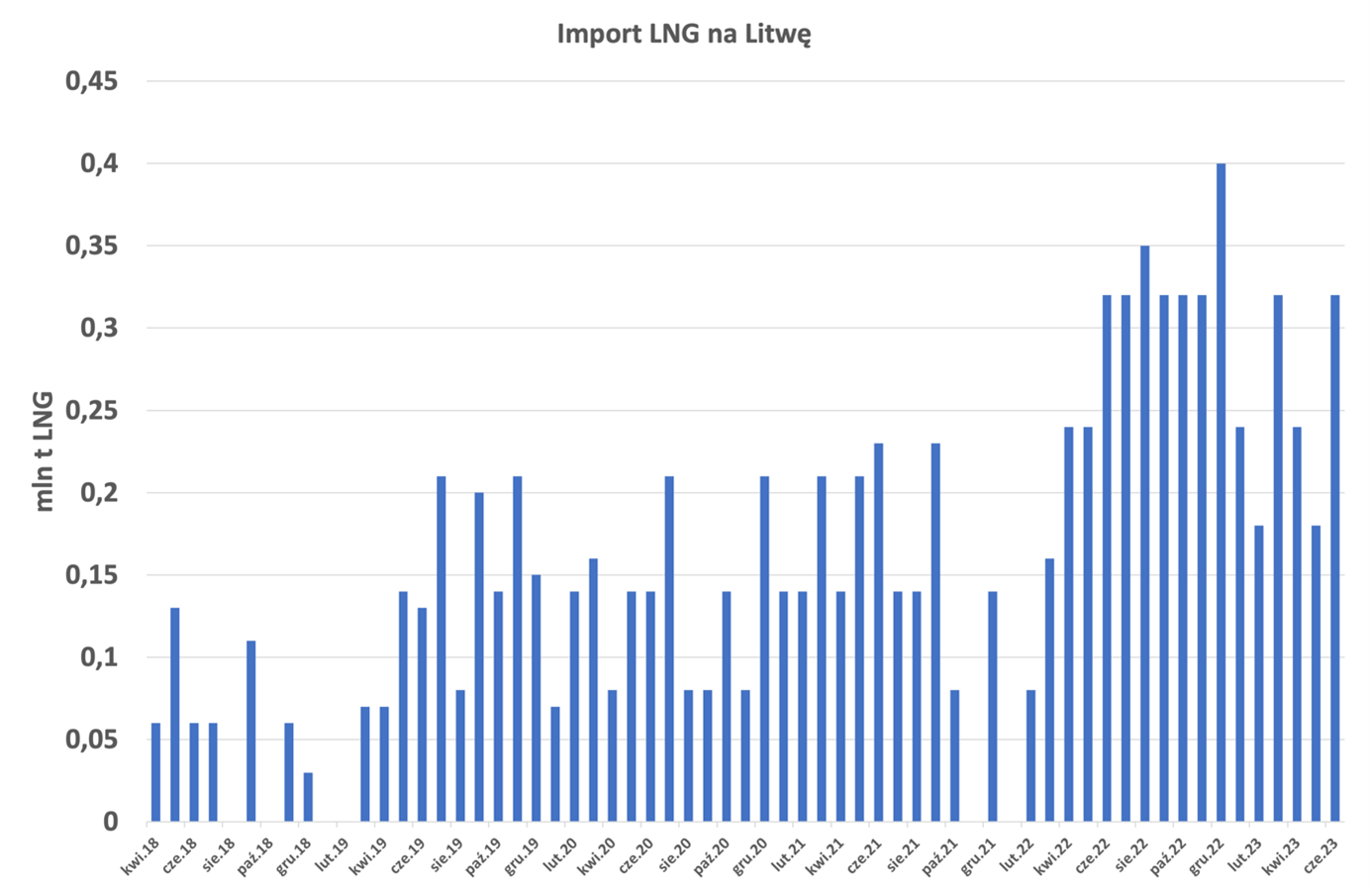

Litewski terminal FSRU Independence również pozwolił na stabilne odbiory LNG (Rys. 2), w drugim kwartale, podobnie jak w pierwszym, było to 9 transportów LNG o łącznym wolumenie około 0,8 mln ton LNG (około 1,1 mld m sześć.). Łącznie w pierwszej połowie 2023 roku odebrano na Litwie ponad 2 mld m sześć. LNG. Dostawy w drugim kwartale 2023 roku były realizowane z terminali w Norwegii (4 dostawy), USA (4 dostawy), oraz Algierii (1 dostawa).

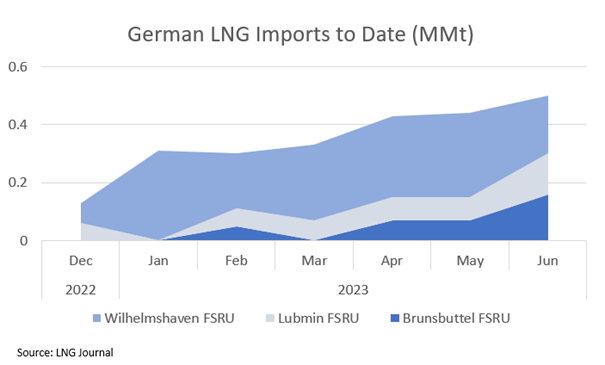

Największa zmiana w regionie ma miejsce u naszego zachodniego sąsiada. I nie mam tu nawet na myśli szeroko kwestionowanego wygaszania stabilnych systemowo reaktorów jądrowych. Od końca 2022 roku Niemcy dysponują pływającymi terminalami LNG FSRU (Rys. 3). Bezpośrednie dostawy dzięki FSRU stanowią jedynie niewielki udział w całkowitym krajowym zużyciu gazu (rekordowe 8 procent w czerwcu 2023 roku), warto jednak podkreślić, że dotychczas zdecydowana większość dostaw pochodziła z USA.

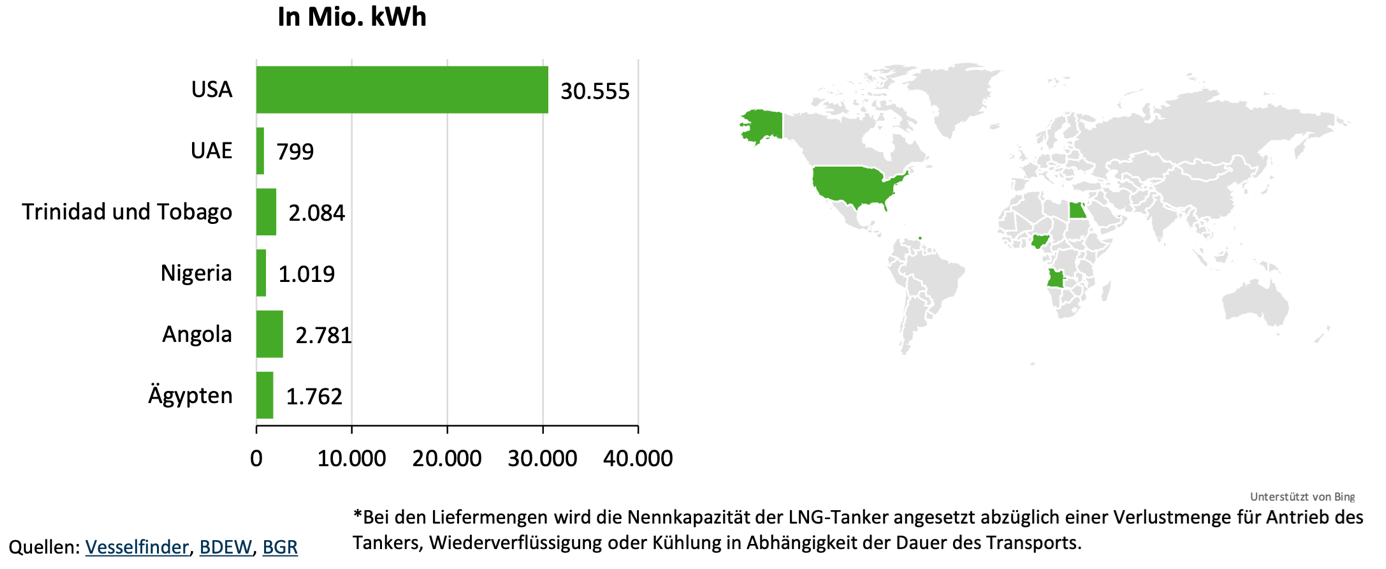

Dodatkowo, Niemcy odebrali LNG m.in. z ZEA, Trinidadu, Nigerii (Rys. 4) oraz zatłaczają gaz ziemny z Norwegii czy Holandii. Jednakże wydobycie w holenderskim Groningen może zakończyć się już w tym roku, kończąc tym samym piękną gazową historię. Złoże odkryto w 1959 roku (start wydobycia 1963 roku), pozwalając Holandii stać się drugim największym producentem gazu ziemnego w Europie, zaraz po Norwegii.

Czerwiec to miesiąc publikacji corocznego podsumowania BP Statistical Review of World Energy, jednego z najważniejszych zestawień statystycznych sektora energetycznego. Według danych BP, w 2022 roku międzynarodowy handel skroplonym gazem ziemnym LNG stanowił 56 procent całego międzyregionalnego handlu gazem. Łączny handel gazem osiągnął poziom 542 mld m sześc. i wzrósł o 5 procent w porównaniu z poprzednim rokiem. Bliski Wschód był największym eksporterem LNG i wraz z Australią oraz USA reprezentował 65 procent całkowitego eksportu LNG.

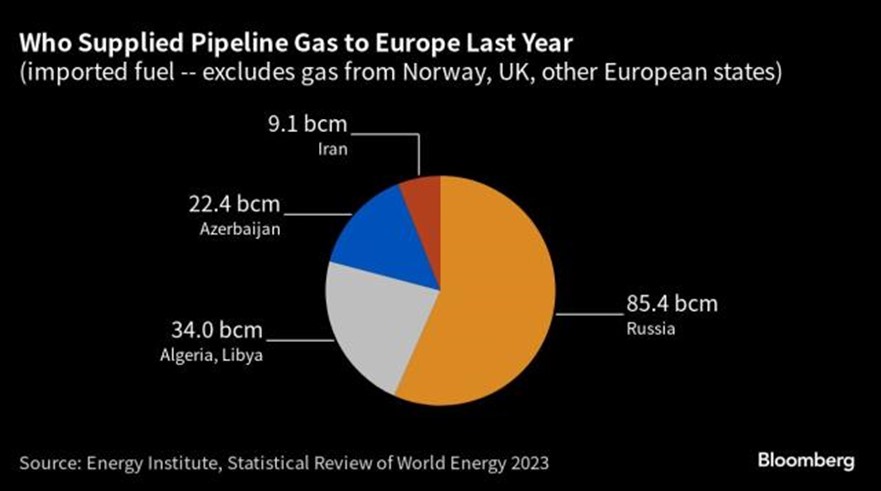

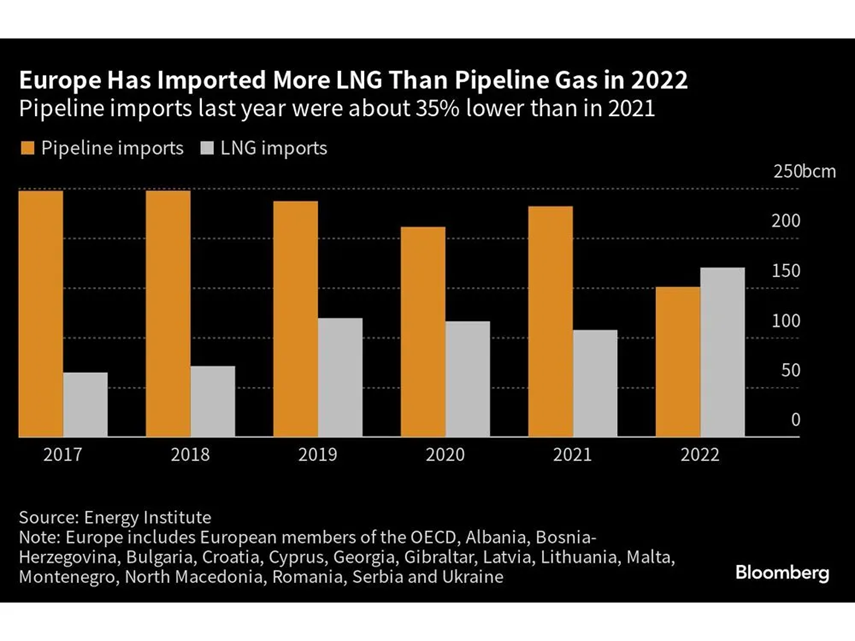

Zatłaczanie gazu ziemnego przez klasyczną infrastrukturę gazociągową do Europy w 2022 roku wyniosło zaledwie około 151 mld m sześc. (Rys. 5). W 2021 roku było to 232 mld m sześc., czyli mówimy o spadku aż o 35 procent rok do roku. Warto dodać, że udział Rosji w światowym eksporcie rurociągowym spadł do 29 procent w 2022 roku z około 43 procent (średnio w ciągu ostatnich 10 lat) – dla zainteresowanych bliżej tematem polecam bardzo dobre podsumowanie dot. Rosji przygotowane przez Bloomberg.

Znacząco kontrastuje to z importem LNG do Europy, który wzrósł do 170 mld m sześć. w 2022 roku z 108 mld m sześć. rok wcześniej (Rys. 6). Chociaż zainteresowanie Europy na LNG wzrasta, to Azja nadal była największym importerem tego paliwa. Według BP światowy handel gazem w postaci LNG stanowił w ubiegłym roku 56 procent całego międzyregionalnego handlu gazem.

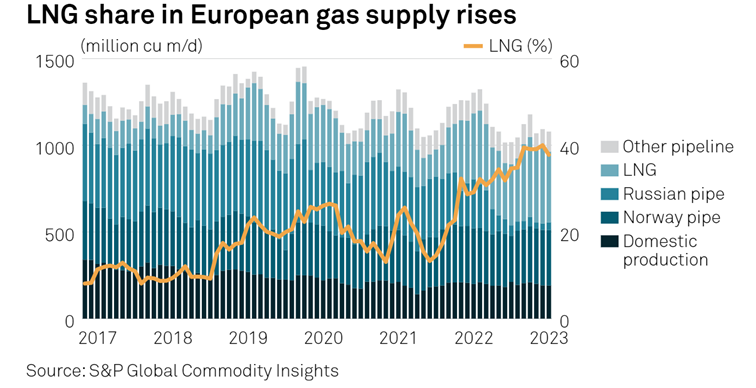

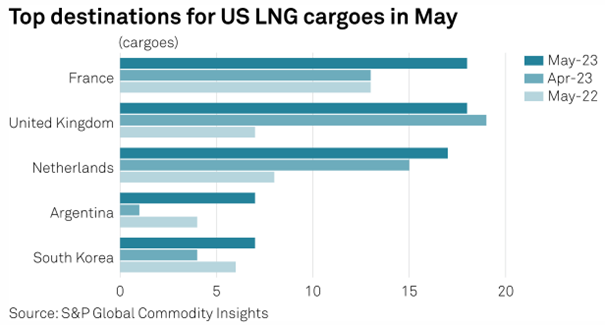

Cieszy jednak fakt, że udział LNG w strukturze dostaw gazu ziemnego w Europie rośnie, na koniec czerwca 2023 roku wynosił on około 40 procent (Rys. 7). Z danych S&P Global wynika, że w maju do Europy i Turcji trafiło około 71 procent ze 112 ładunków amerykańskiego LNG dostarczonych w maju. Francja i Wielka Brytania otrzymały po 18 ładunków amerykańskiego LNG, Holandia 17 ładunków, a Argentyna i Korea Południowa po 7.

Dostawy z USA do Europy spadły od początku czerwca z powodu planowanych prac konserwacyjnych w terminalu Sabine Pass. Remont ten sprawił, że od początku miesiąca terminal działał na połowie swoich możliwości (przepustowość 33 mln ton LNG rocznie). W czerwcu około 36 metanowców opuściło USA i zadeklarowało podróż do Europy, w porównaniu z 70 miesiąc wcześniej.

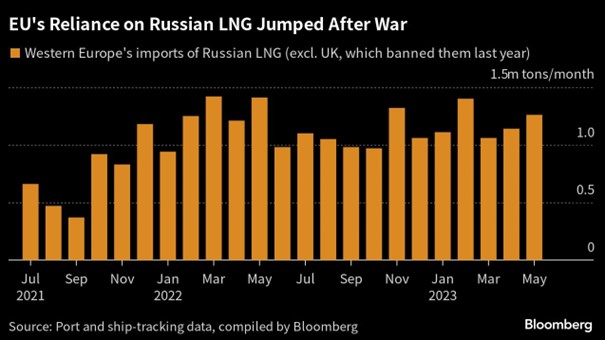

Eksport LNG z rosyjskiego terminala Jamał (przepustowość 17,44 mln t LNG/rok) w porcie Sabetta również spadł w czerwcu, eksportując nieco ponad 1 mln t LNG (1,7 mln t LNG rok wcześniej). Łącznie w pierwszej połowie 2023 roku Europa odebrała z Rosji LNG na poziomie około 7 mln t LNG (około 9,6 mld m sześc.). Jamał również przechodził prace konserwacyjne (zakończone w zeszłym tygodniu), natomiast otwarcie Północnej Drogi Morskiej (Northern Sea Route) już od początku czerwca będzie również oznaczać, że w nadchodzących tygodniach więcej dostaw zostanie przekierowanych bezpośrednio do Azji.

Wspominałem już o potrzebie embarga na LNG z Rosji „UE powinna dążyć do tego, aby umożliwić krajom członkowskim efektywną blokadę. Niestety, ale UE nie wprowadza żadnych nowych sankcji ani nie ogłasza konkretnych środków. A wojna trwa.”. Bardzo ciekawy raport przygotował Bruegel, autorzy stawiają tezę, że Unia Europejska poradzi sobie bez rosyjskiego skroplonego gazu ziemnego oraz pokazują w jaki sposób UE może osiągnąć swój cel, jakim jest całkowite wycofanie importu rosyjskich paliw kopalnych do 2027 roku – polecam.

Ceny uprawnień do emisji dwutlenku węgla w ramach unijnego systemu handlu uprawnieniami do emisji oscylowały w drugim kwartale w szerokim przedziale 79-98 euro /mtCO2, przy czym na początku czerwca ceny gwałtownie wzrosły, po tym jak w maju spadły do najniższych poziomów od pięciu miesięcy.

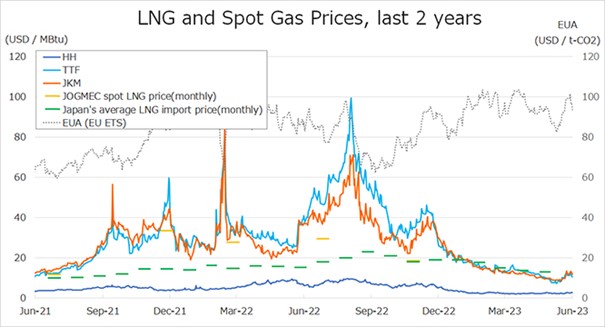

Cena gazu ziemnego w punkcie Henry Hub wykazywała niewielkie wahania cen spowodowane głównie zmianami pogodowymi. Utrzymuje się ona stabilnie na średnim poziomie ok. 2,6 dol./mmBtu. Amerykańska agencja EIA w swojej opublikowanej 6 czerwca krótkoterminowej prognozie zakłada średnią cenę spot gazu ziemnego na poziomie 2,90 dol./mmBtu w drugiej połowie 2023 roku. Holenderska cena kontraktów terminowych na gaz TTF wzrosła z 7 USD do 8,9 dol./mmBtu w dniu 5 czerwca z powodu zamknięcia kilku instalacji m.in. w Norwegii. Cena nadal podlegała wahaniom i na dzień 23 czerwca TTF wynosił 10,4 dol./mmBtu. Cena JKM również wahała się i rósła głównie pod wpływem europejskich cen gazu, oscylując wokół 12 dol./mmBtu pod koniec czerwca (Rys. 10).

Popyt na gaz ziemny w Europie spadł w trzecim kwartale ubiegłego roku, gdy ceny poszybowały w górę, osiągając rekordowe poziomy pod koniec sierpnia. Jak zwykle pogoda może odegrać kluczową rolę w III kwartale 2023 roku, z ryzykiem wpływu fali upałów na zapotrzebowanie m.in. na klimatyzację (nawet jeśli częściowo zrównoważy je energia słoneczna) oraz zasady dotyczące wykorzystywania\dostępności wody chłodzącej.

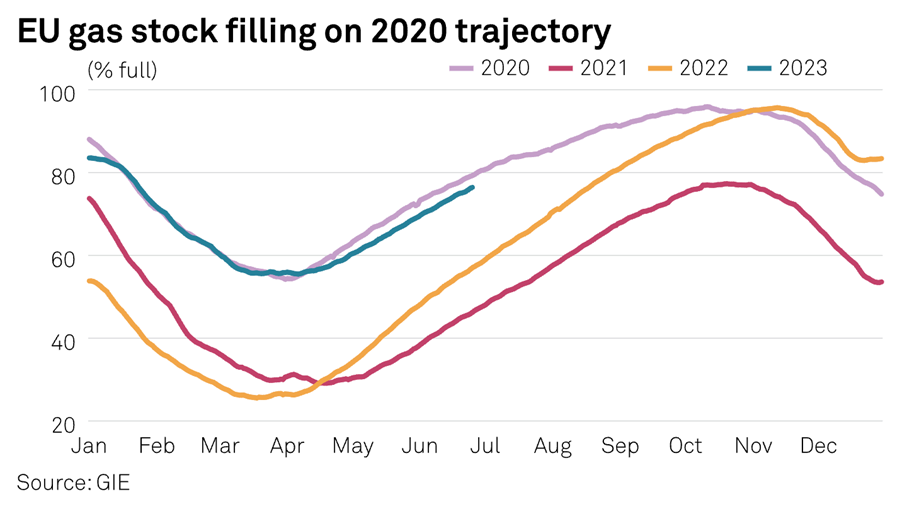

Trzeci kwartał będzie znaczący dla europejskiego rynku gazu, a wszystkie oczy będą zwrócone na tempo zapełniania magazynów, postępy w letnich pracach konserwacyjnych w Norwegii i konkurencję ze strony Azji w zakresie LNG. Poziom zapełnienia wynosi obecnie około 77 procent (Rys. 10). Zapełnienie magazynów w UE jest już znacznie wyższe niż w poprzednich latach. Na koniec czerwca 2022 roku obiekty były wypełnione w zaledwie 58 procentach, a w tym samym czasie w 2021 roku w zaledwie 48 procentach. Według analityków S&P Global, oczekuje się, że magazyny będą podążać za szczytem pięcioletniego historycznego zakresu zapełnienia w trzecim kwartale i będą wypełnione w 95 procentach do końca września. Oznacza to również, że zapasy mogą osiągnąć szczyt na długo przed zimą, co oznacza, że rynek może mieć trudności ze znalezieniem odbiorców na gaz w Europie w dalszej części kwartału.

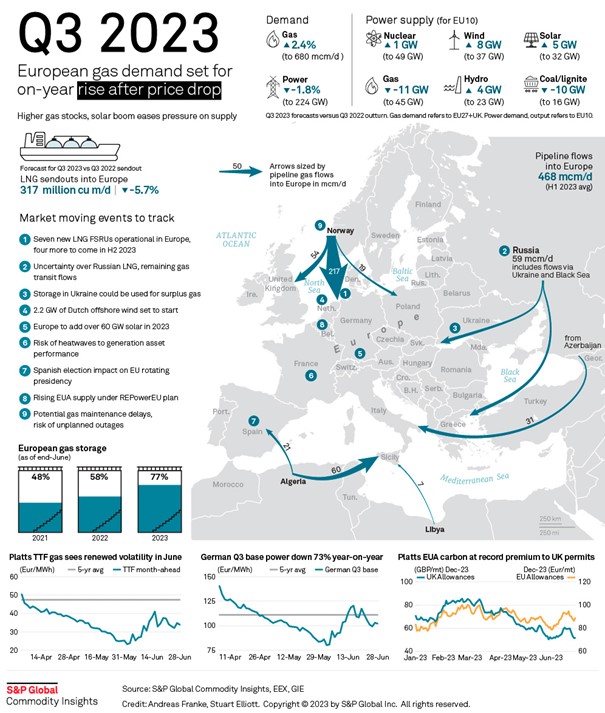

Na zakończenie zostawiam jeszcze pełne podsumowanie półrocza oraz założenia dot. 3 kwartału 2023 roku przygotowane przez S&P Global.

Sikora: Ceny gazu powinny spadać, ale nie za bardzo, by nie zaszkodzić dostawom LNG (ANALIZA)

{kind=link}