Sikora: Ceny gazu powinny spadać, ale nie za bardzo, by nie zaszkodzić dostawom LNG (ANALIZA)

Może wydawać się, że osiągnęliśmy już dolne granice ceny. Jednakże ceny gazu muszą pozostać wystarczająco wysokie, aby utrzymać dostawy LNG do Europy, a jednocześnie wystarczająco ograniczyć europejski popyt, aby umożliwić magazynowanie gazu na docelowym poziomie w okresie letnim – pisze Andrzej Sikora z Instytutu Studiów Energetycznych (ISE).

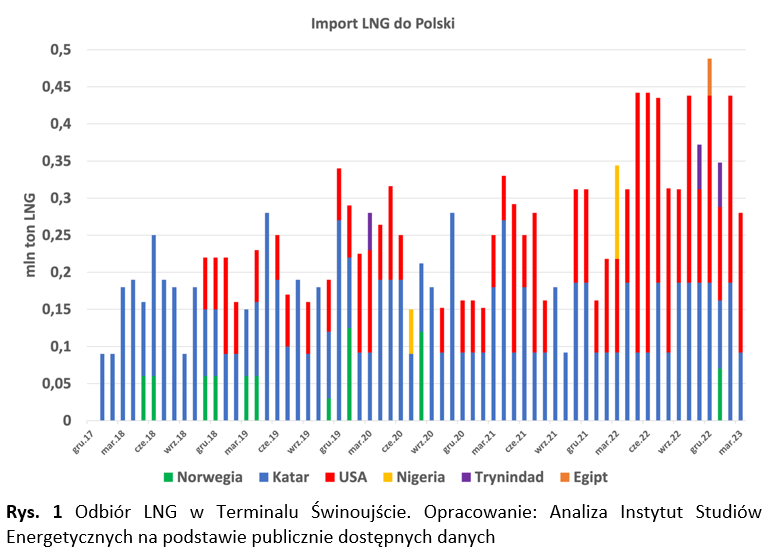

W pierwszym kwartale 2023 roku PGNiG odebrał w terminalu w Świnoujściu 15 transportów LNG o łącznym wolumenie około 1,07 mln ton LNG (około 1,47 mld m sześc.). W porównaniu z pierwszym kwartałem 2022 roku to wzrost o 0,34 mln t LNG (około 0,47 mld m sześc.)

W pierwszym kwartale 2022 roku odebrano 10 transportów co dało wolumen, na poziomie około 0,73 mln ton LNG (1,1 mld m sześc.), natomiast w pierwszym kwartale 2021 roku transportów było 7, a wolumen wyniósł około 0,56 mln ton LNG (około 0,78 mld m sześc.). 15 transportów w pierwszym kwartale 2023 roku kontynuuje wzrostowy trend, nienaruszony, a nawet ugruntowany przez zbrojny atak Rosji na Ukrainę. W styczniu 2023 roku pojawił się w polskim terminalu, jeden transport LNG z Norwegii (pierwszy raz od sierpnia 2020 roku) oraz jeden transport z Trynidadu i Tobago. Obie dostawy odebrano najprawdopodobniej w ramach formuły spot. Oprócz ww. transportów odebrano także 9 dostaw z USA (około 0,57 mln ton) i 4 dostawy z Kataru (około 0,37 mln ton).

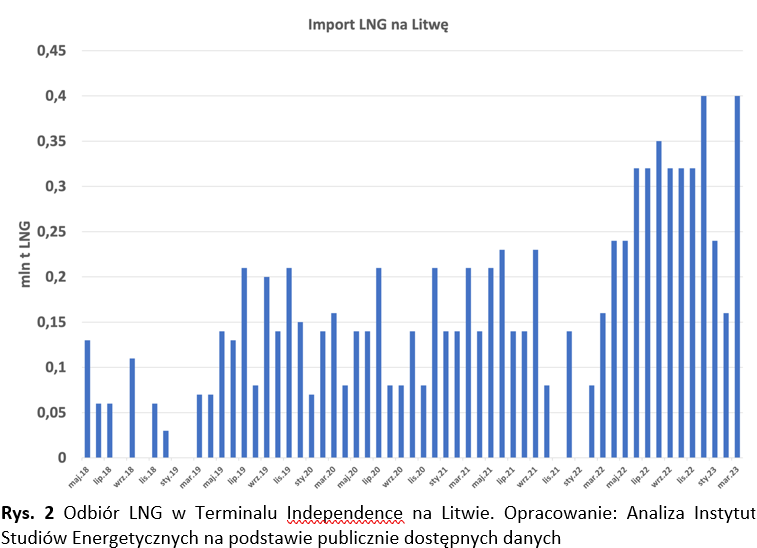

Litewski terminal FSRU Independence również pozwolił na regularne odbiory LNG (Rys. 2), 9 transportów LNG o łącznym wolumenie około 0,8 mln ton LNG (około 1,1 mld m sześc.).

Dostawy w pierwszym kwartale 2023 roku były realizowane z terminali w Norwegii (5 dostaw), USA (3 dostawy), oraz Nigerii (1 dostawa). Estoński Elenger poinformowała, że na to jego zamówienie przybyły w marcu do portu w Kłajpedzie dwa ładunki LNG z Norwegii. Elenger zarezerwował przepustowość terminala na 10 ładunków LNG z odbiorem do jesieni tego roku. Łącznie do portu w Kłajpedzie na Litwie dotarły już trzy dostawy .

Uzupełniając, krótkie podsumowanie z regionu. W marcu 2023 roku chorwacki terminal FSRU LNG na wyspie Krk poinformował, że odebrał 57 dostawę LNG od czasu jego uruchomienia w styczniu 2021 roku. Transport pochodził z USA skąd głównie odbierane jest w Chorwacji LNG.

3 stycznia 2023 roku, niemiecki Uniper ogłosił, że odebrał pierwszy w Niemczech komercyjny ładunek LNG w terminalu w Wilhelmshaven. Symboliczny transport przypłynął z terminala Calcasieu Pass w USA. Szacuje się, że trzy funkcjonujące aktualnie niemieckie terminale w Wilhelmshaven, Lubmin i Brunsbuettel o łącznej przepustowości 13,5 mld m sześc./r odpowiadają już za około 7 procent dostaw gazu ziemnego w Niemczech. Trend może gwałtownie wzrosnąć, gdyż dodatkowo do końca tego roku uruchomione zostaną trzy kolejne pływające terminale FSRU. W 2024 roku Niemcy będą miały roczną zdolność importową LNG na poziomie około 37 mld m sześc., a do 2027 roku moce instalacji mogą wzrosnąć do około 54 mld m sześc. lub nawet do 71 mld m sześc. (przy założeniu, że w Brunsbuettel, Stade i Lubmin nadal działać będą trzy FSRU).

Jeszcze 28 grudnia 2022 roku Excelerate Energy ogłosił, że jej terminal FSRU Exemplar przybył do portu Inkoo w Finlandii. FSRU Exemplar jest wyczarterowany firmie Gasgrid Finland Oy na dziesięć lat. 16 stycznia 2023 roku Gasgrid Finland ogłosił, że pływający terminal LNG firmy w Inkoo jest w pełni gotowy do użytku. Według danych Refinitiv Eikon, metanowiec Vivit Americas dostarczył do Inkoo LNG pierwszy transport LNG, również symboliczny bo również z USA (z Cameron LNG) .

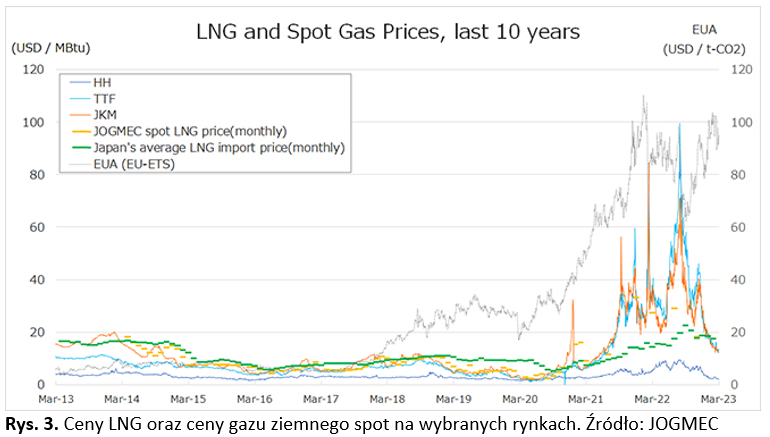

Od początku roku cena gazu ziemnego w punkcie Henry Hub systematycznie spadała z poziomu 3,7 dol./mmBtu notowanej 4 stycznia do około 2 dol./mmBtu notowanej w dniu 27 marca. Henry Hub wykazywał niewielkie wahania cen spowodowanie głównie zmianami pogodowymi. Amerykańska agencja EIA w swojej krótkoterminowej prognozie z początku marca prognozowała średnią cenę spot gazu ziemnego na poziomie około 3 dol./mmBtu w 2023 roku, czyli o ponad 50 procent mniej niż w ubiegłym roku.

Stosunkowo łagodna zima w Europie oraz umiarkowany popyt powodował, że cena holenderskiego TTF Gas Futures spadła w styczniu z około 22,3 do 17,6 dol./mmBtu notowanej 27 stycznia. W lutym utrzymał się trend spadkowy ceny spowodowany głównie wysokimi poziomami podziemnych magazynów gazu ziemnego w Europie. Na początku marca cena wynosiła około 16,4 dol./mmBtu. Chwilowe wzrosty ograniczyły doniesienia o pożyczce szwajcarskiego banku centralnego dla Credit Suisse Bank orz przejęcie go przez Bank UBS co częściowo rozwiało obawy o możliwym pogorszeniu koniunktury gospodarczej wpływającej m.in. na popyt gazu ziemnego. Na cenę w Europie miała również wpływ sytuacja dot. strajków we francuskich terminalach LNG, lecz 27 marca osiągnęła poziom około 13,1 dol./mmBtu

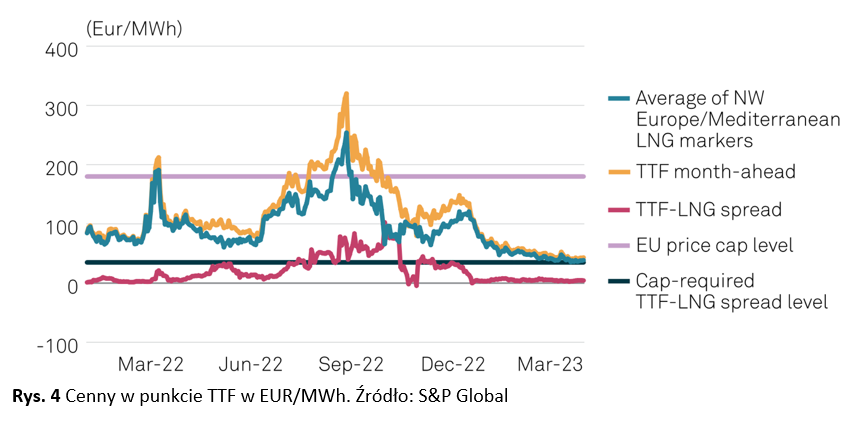

Warto tu także wspomnieć, że 15 lutego 2023 roku wszedł w życie limit cenowy zwany mechanizmem korygującym rynek gazu (ang. market correction mechanism – MCM) ustalony jeszcze w grudniu 2022 roku. Kraje UE ustaliły go na poziomie 180 EUR/MWh (1860 dol. za 1000 m sześc.). 31 marca 2023 roku Komisja Europejska przedłużyła funkcjonowanie mechanizmu .

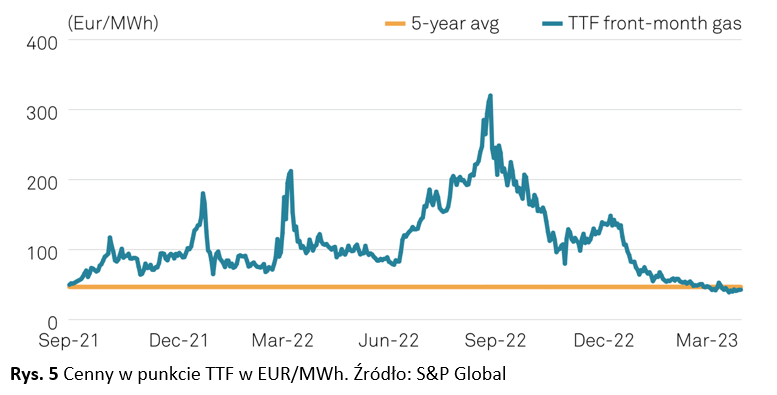

Co ciekawe, ceny w punkcie TTF utrzymują się znacznie poniżej poziomu limitu (Rys. 4 i Rys. 5). Platts, oszacował referencyjną holenderską cenę TTF month-ahead na najwyższym w historii poziomie wynoszącym 319,98 EUR/MWh 26 sierpnia 2022 roku. Od tego czasu zauważalny jest, regularny spadek cen. 30 marca 2023 roku cena dla TTF month-ahead wynosiła 43,28 EUR/MWh.

Sytuacja jest różnie komentowana. Może wydawać się, że osiągnęliśmy już dolne granice ceny. Jednakże ceny gazu muszą pozostać wystarczająco wysokie, aby utrzymać dostawy LNG do Europy, a jednocześnie wystarczająco ograniczyć europejski popyt, aby umożliwić magazynowanie gazu na docelowym poziomie w okresie letnim.

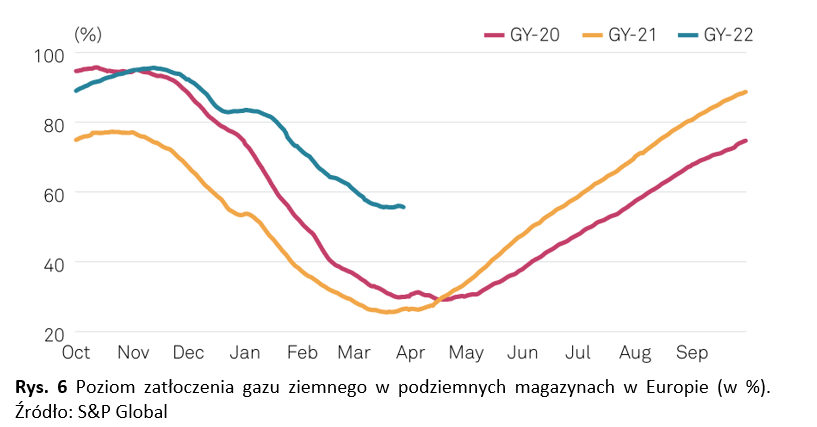

Na dzień 28 marca podziemne magazyny gazu ziemnego w Europie są nadal zapełnione w 56 procent pojemności (Rys. 6). Należy przypomnieć, że Państwa członkowskie UE są zobowiązane do osiągnięcia 90 procent zapełnienia do 1 listopada każdego roku. Natomiast według prognoz S&P Global do końca czerwca europejskie podziemne magazyny gazu ziemnego mają być zapełnione w 67 procentach. S&P Global prognozuje, że całkowite zapotrzebowanie na gaz w UE-27 i Wielkiej Brytanii wyniesie średnio 799 mln m sześc. dziennie w drugim kwartale, co oznacza spadek o 6 procent w porównaniu z 848 mln m sześc. dziennie w drugim kwartale 2022 roku. Najważniejszą zmienną będą przede wszystkim dostawy LNG do Europy w okresie letnim, podobnie jak możliwy wzrost zakupów LNG w Azji (głównie w Chinach, Japonii oraz Korei Południowej, ale także w Indiach), który może spowodować przekierowanie ładunków z rynków europejskich na rynki azjatyckie.

Na zakończenie podsumowania pierwszego kwartału 2023 roku jeszcze krótka refleksja.

Import LNG do Europy wzrósł w 2022 roku o 60 procent w porównaniu z 2021 roku, głównie z trzech największych kierunków: USA (+143 procent), Kataru (+23 procent) i niestety Rosji (+12 procent). Belgia odnotowała największy wzrost importu LNG (+136 procent) w 2022 roku w porównaniu z 2021 roku, obok Francji (+96 procent), Holandii (+94 procent), Litwy (+88 procent) i Wielkiej Brytanii (+ 71 procent) .

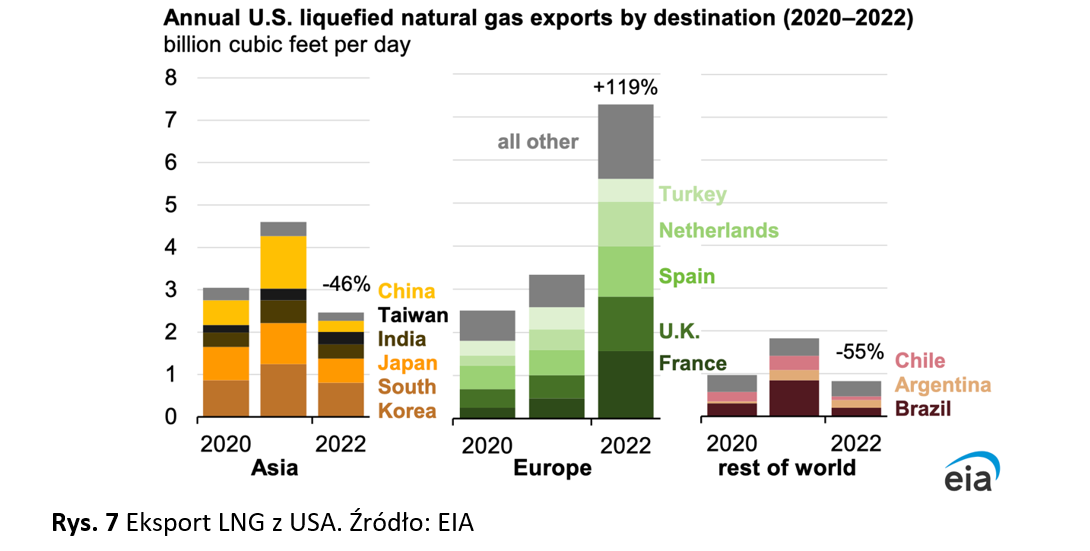

Europa była głównym kierunkiem eksportu LNG z USA w 2022 roku. Według danych EIA eksport skroplonego gazu ziemnego (LNG) z USA wynosił średnio 10,6 miliarda stóp sześciennych dziennie (Bcf/d) w 2022 roku, co oznacza wzrost o 9 procent (0,8 Bcf/d) w porównaniu z 2021 roku. Europa stała się głównym celem eksportu LNG z USA w 2022 roku, odpowiadając za 64 procent (6,8 Bcf/d) całkowitego eksportu. Cztery kraje — Francja, Wielka Brytania, Hiszpania i Holandia — odpowiadały za łącznie 74 procent (5,0 Bcf/d) eksportu LNG z USA do Europy (Rys. 7) . Cheniere Energy, poinformował, że wyeksportował rekordowe 638 ładunków LNG ze swoich terminali Sabine Pass i Corpus Christi w 2022 roku, w porównaniu do 566 w 2021 roku. Średnio z USA miesięcznie wypływa około 100-110 metanowców.

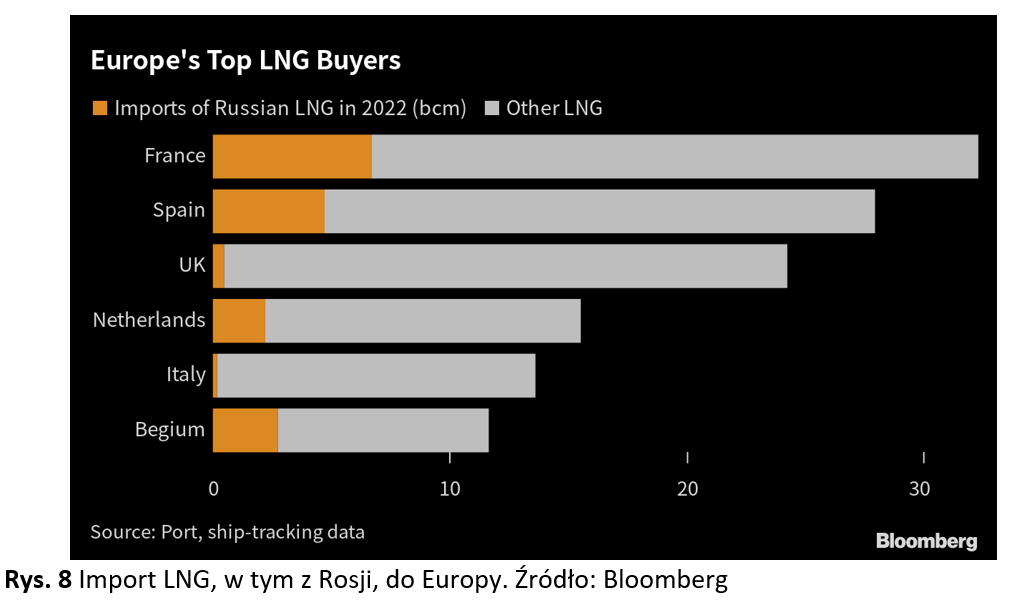

W 2022 roku Rosja wyeksportowała do Europy 20,2 mld m sześc. wobec 18 mld m sześc. w 2021 roku (wzrost o 12 procent) i stała się trzecim co do wielkości dostawcą LNG do Europy (Rys. 8).

Rosyjskie LNG trafiało głównie do Francji (prawie 6,71 mld m sześc.), Hiszpanii (4,74 mld m sześc.), Belgii (2,74 mld m sześc.), Holandii (2,2 mld m sześc.), Wielkiej Brytanii (0,45 mld m sześc.) i Włoch (0,17 mld m sześc.). Podczas gdy zatłaczanie gazu ziemnego z Rosji znacząco zmalało, import LNG – który nie jest ograniczony – gwałtownie wzrósł. Niektóre kraje, takie jak Wielka Brytania i Kraje bałtyckie, już zakazały tego importu. Wydaje się, że rośnie wreszcie presja, a UE powinna dążyć do tego, aby umożliwić krajom członkowskim efektywną blokadę. Niestety, ale UE nie wprowadza żadnych nowych sankcji ani nie ogłasza konkretnych środków. A wojna trwa.

Jakóbik: Jak lepiej chronić gazoport i nie zniszczyć turystyki Świnoujścia (FELIETON)