Kanada – nowy gracz na globalnym rynku LNG

1 października 2018 r. projekt LNG Canada otrzymał pozytywną decyzje FID tzw. „Final Investment Decision” co oznacza, że jeśli zostanie dotrzymany grafik budowy, w połowie 2020 r. Kanada stanie się kolejnym krajem eksportującym LNG – piszą Andrzej i Mateusz Sikora z Instytutu Studiów Energetycznych Sp. z o. o.

LNG Canada to terminal, który początkowo będzie składał z dwóch instalacji skraplających o łącznej mocy 14 mln T/r, istnieje bowiem możliwość rozbudowania instalacji o kolejne dwa Trains, czyli o dodatkowe 14 mln T/r. Ostatnią tak dużą decyzją inwestycjną była ta dotycząca budowy terminala Yamal LNG w Rosji w 2013 r., gdzie łączna moc skraplająca 3 Trains będzie wynosić 16,5 mln T/r. (tu Trains 1 o mocy 5,5 mln T/r pracuje na 100% swoich możliwości). 25 września 2018 r. metanowiec Christophe de Margerie został załadowany 5 milionową toną (miesiąc po tym jak Rosjanie osiągnęli eksport na poziomie 4 mln ton). Train 2 zaczął funkcjonować w sierpniu 2018 r. (przed planowaną datą otwarcia), co w efekcie oznacza, że Rosjanie są już gotowi wysyłać 1 mln T LNG miesięcznie, mimo, że jeszcze 3-4 lata temu kontestowali, a nawet krytykowali dostawy LNG do Europy. Jak podaje Platts, do końca września do portów europejskich dostarczono (także częściowo przeładowano) 59 transportów rosyjskiego gazu, a tylko 3 udały się drogą północną do Chin.

Rys. 1 Struktura gazu ziemnego w Kanadzie, Opracowanie: Instytut Studiów Energetycznych na podstawie danych: NEB, BP Statistical Review of World Energy 2018.(*p – prognoza)

LNG Canada powstaje w modelu finansowania tzw. „equity marketing structure” czyli kapitałem właścicielskim bez udziału kapitału dłużnego. Oznacza to, że firmy które zainwestowały w projekt zgodziły się dostarczać własny gaz i odbierać go w postaci skroplonej, proporcjonalnie do swoich wkładów kapitałowych. Jest to znany w sektorze, a nie wykorzystywany w Polsce klasyczny processing lub inaczej tolling. Shell posiada 40% (ok. 5,6 mln T), PETRONAS 25% (ok. 3,5 mln T), PetroChina 15% (ok. 2,1 mln T), Mitsubishi 15% (ok. 2,1 mln T), a KOGAS 5% (ok. 0,7 mln T) udziałów i zdolności przerobowych/skraplających.

W Kanadzie wydobyto w 2017 r. ok. 175 mld m3, zaimportowano blisko 25 mld m3, a wyeksportowano ok. 86 mld m3 gazu ziemnego. Kanada jest jednym z największych światowych producentów (4 na świecie) i eksporterów gazu ziemnego (5 na świecie). Cały eksport jest przekierowany do Stanów Zjednoczonych Ameryki (Rys. 2). Załączone grafiki ze strony National Energy Board (NEB) oraz dane z Natural Resources Canada (NRC) pokazują transparentność i dokładność amerykańskiej administracji energetycznej (U.S. Energy Information Administration – EIA) oraz odpowiednich instytucji kanadyjskich.

Rys. 2 Wolumeny eksportu gazu ziemnego do USA z Kanady według regionów, Źródło: NEB

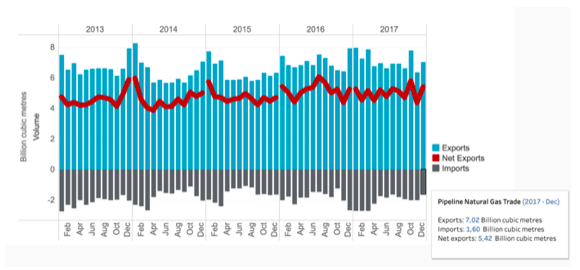

Region Alberta jest nadal dominującym producentem gazu ziemnego, a kanadyjskie wydobycie w pierwszych 9 miesiącach 2018 r. wyniosło ok. 0,45 mld m3/d. Eksport do USA w tym samym okresie wyniósł ok. 0,24 mld m3/d. Wydobycie gazu ziemnego w Kanadzie systematycznie i stabilnie wzrasta. Wolumeny handlu gazem ziemnym z USA są silnie połączone ze zmianami pogodowymi (głównie mroźnymi zimami) (Rys. 3).

Rys. 3 Wolumeny handlu gazem ziemnym w Kanadzie, Źródło: NEB

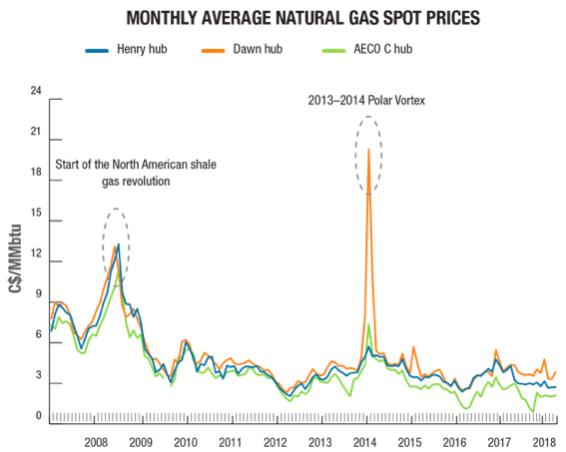

Oczywistym jest, że kanadyjskie ceny gazu ziemnego są silnie skorelowane z punktem Henry Hub (Rys. 4). Punt AECO to największy kanadyjski hub handlu gazem ziemnym, natomiast cena AECO służy jako cena referencyjna dla hurtowych transakcji gazu ziemnego w Albercie.

Rys. 4 Średnie miesięczne centy spot gazu ziemnego w Kanadzie i punkcie Henry Hub, (Uwaga ceny w dolarach kanadyjskich), Źródło: NRC

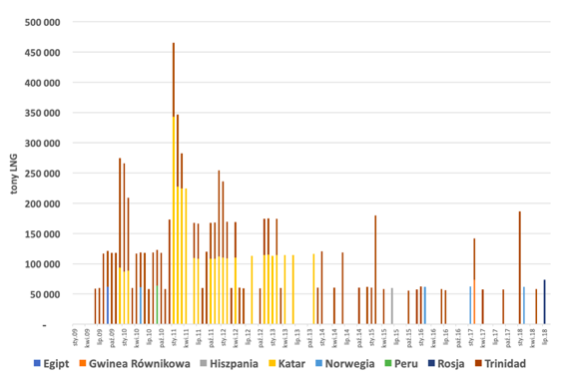

Kanada posiada także, jeden terminal Canaport LNG regazyfikujący importowane LNG. Po uruchomieniu w 2009 r. jego wykorzystanie było większe co wiązało się, że realizacją kontraktów z Katarem (zakończył się w 2013 r.) i Trynidadem.

Rys. 5 Import LNG do Kanady z rozróżnieniem na kraje dostaw, Opracowanie: Instytut Studiów Energetycznych na podstawie danych: NEB

Obecnie instalacja jest wykorzystywana sporadycznie (Rys. 4) lecz wspominamy o niej z innego ważnego powodu. W lipcu 2018 r. Kanada odebrała pierwszy transport LNG z Rosji. Metanowiec Boris Vilkitsky dostarczył transport z terminala Yamal LNG i przeładował go w terminalu LNG Gate (Roterdam) na metanowiec Gaslog Hong Kong, który dostarczył rosyjski surowiec do Kanady. W marcu 2016 r. pisaliśmy, że „Eksport LNG stał się priorytetem(?) dla rządu rosyjskiego dopiero w latach 2013-2014. Wydaje się, że Rosja przespała odpowiedni czas i dość późno zaczęła myśleć o rozwoju terminali LNG”. Obecnie należy powiedzieć, że Rosja dynamicznie nadrobiła stracony czas, bardzo aktywnie wkracza na światowy rynek, umiejętnie korzystając właśnie z europejskiej infrastruktury.

Polskie firmy prawdopodobne, dlatego nie interesowały się LNG Canada, ponieważ został on zbudowany na zachodnim wybrzeżu Kanady, jego docelowym rynkiem zbytu jest Azja. Podobnie jak w USA, w wyniku rozwoju wydobycia z niekonwencjonalnych formacji wzrosło zainteresowanie eksportem. Szacuje się, że łączna moc skraplająca gazu ziemnego w planowanych projektach terminali LNG na zachodnim wybrzeżu wynosi nawet ok. 210 mln T. 6 projektów planowanych na wschodnim wybrzeżu, w tym Goldboro LNG, ma łącznie pozwolić na eksport ok. 50 mln T/r. Transport gazu ziemnego z tych instalacji może być ekonomicznie opłacalny do sprzedaży w Europie. Projekt Goldboro LNG to terminal, w którym udziały posiada polski ORLEN. To najbardziej zaawansowany z tych projektów, lecz także bez decyzji FID. Jego właścicielem jest Pieridae Energy, spółka, w której pośrednio mniejszościowym udziałowcem jest PKN Orlen. Terminal w, który zaangażowany jest również Uniper (E.ON), z mocami skraplającymi na ok. 5 mln T/r posiada gwarancję pożyczki od rządu niemieckiego. Pieridae Energy ogłosił w sierpniu 2018 r. przejęcie producenta Ikkumy w regionie Alberta. Głównym czynnikiem będą jednak koszty zatłaczania gazu do terminala skraplającego.

Ostatnio, PGNiG poinformował o podpisaniu 2 umów długoterminowych na dostawy gazu skroplonego LNG z amerykańskimi firmami Venture Global Calcasieu Pass, LLC oraz Venture Global Plaquemines LNG, LLC. Kontrakt dotyczy dostaw ok. 2 mln ton LNG rocznie.

Chyba nie trzeba nikogo przekonywać, że dostawy łupkowego LNG (z Kanady czy USA) są dla nas bardzo ważne. Od dłuższego czasu, uważnie analizujemy ruchy poszczególnych firm. PGNiG już w sierpniu komunikował, że negocjuje 4 mln ton LNG. Pisaliśmy także, że niestety, ale żaden z projektów nie otrzymał jeszcze decyzji FID. Podpisane umowy należy więc intepretować, prócz oczywistego sukcesu PGNiG, jako zbieranie przez Amerykanów portfela odbiorców, których lista powinna stanowić źródło finansowania projektów. Podobny kontrakt z Venture Global podpisał np. hiszpański Repsol .

Mamy nadzieję, że w kontrakcie PGNiG znajduje się klauzula, z której wynika, że staje się on nieważny, jeśli terminal nie otrzyma zgody FID.

Po drugie, PGNiG informuje, że LNG zostanie zakupione w formule Free on Board (FOB), polska firma sama musi znaleźć, kupić, „wyczarterować” wolny metanowiec gotowy na transport LNG do terminala w Świnoujściu. Albo w miejsce wskazane przez odbiorcę. I nie musi być to ani Polska ani Europa. Formułę FOB należy rozumieć, tak jak mówił Minister SZ Czaputowicz, jeśli tylko na rynku znajdzie się tańszy gaz z INNEGO kierunku to EKONOMICZNIE dla normalnej, giełdowej spółki, będzie EFEKTYWNIEJ sprzedać transport LNG innemu niż polski odbiorcy, a samemu odebrać tańszy gaz.

Czekamy na kolejne umowy na dostawy LNG. I nie możemy się doczekać wydłużenia łańcucha w kierunku wydobycia (upstream) i nie ma to znaczenia czy będzie to kierunek amerykański czy kanadyjski.