Warszawski szczyt NATO pozostawił rekomendacje dotyczące bezpieczeństwa energetycznego. Najbliższe lata będą pełne pracy – pisze Paweł Turowski, analityk Biura Bezpieczeństwa Narodowego.

Polska nie dość, że powinna przyspieszyć projekty dywersyfikujące dostawy gazu ziemnego, to dodatkowo musi poszukać nowych dostawców ropy naftowej. To ropa nafto-wa, a nie gaz ziemny, jest wśród surowców energetycznych najważniejszym źródłem wpływów do budżetu Federacji Rosyjskiej, zaś polskie koncerny pertrochemiczne są największym w Europie konsumentem ropy ze Wschodu. Dochodzi do paradoksalnej sytuacji – z jednej strony państwo polskie wydatkuje duże środki na wzmocnienie swoich możliwości obronnych, z drugiej zaś, krajowe koncerny, będąc największym odbiorcą rosyjskiej ropy w Europie, zasilają budżet Federacji Rosyjskiej wysokimi wpływami i tym samym pośrednio finansują zbrojenia Rosji. Zmiana dostawców ropy nafto-wej przez krajowe koncerny petrochemiczne jest więc kluczowa z perspektywy bezpieczeństwa narodowego.

W deklaracji z warszawskiego szczytu NATO przedstawiono rekomen-dacje dotyczące bezpieczeństwa energetycznego takie jak: dywersyfikacja zarówno dostawców surowców energetycznych, ich producentów, jak i szlaków transportowych, oraz rozbudowa interkonektorów energetycz-nych między państwami, co ma kluczowe znaczenie dla wzmocnienia od-porności państw na polityczną i ekonomiczną presję z zewnątrz [1]. Choć zagadnienia zapewnienia bezpieczeństwa energetycznego należą do kom-petencji państw narodowych oraz innych organizacji międzynarodowych (m.in. Unii Europejskiej oraz Międzynarodowej Agencji Energetycznej), to jednak NATO przywiązuje szczególną wagę do dostaw surowców ener-getycznych w regionie euroatlantyckim. Podkreślono także bezpośredni związek między wydarzeniami w sektorze energetyki a bezpieczeństwem Sojuszu [2].

Na jakiej podstawie Sojusz odnosi się do bezpieczeństwa energetycznego, choć w traktacie waszyngtońskim z 1949 r. próżno szukać bezpośredniej re-komendacji w tym zakresie? Pośrednie odniesienie można odnaleźć w art. 3 wyżej wymienionego traktatu [3], gdzie jest mowa o utrzymywaniu przez państwa członkowskie samodzielnej i zbiorowej zdolności do odparcia zbrojnej napaści. Z czasem zagadnienie zdolności zyskało nowy kontekst i powstało pojęcie: odporność państwa (resilience) na zagrożenia. W deklaracji ze szczytu NATO w Warszawie pojęcia odporności użyto zarówno w kontekście zagrożeń symetrycznych i związanej z nimi rozbudowy zdolności militarnych [4], jak i asymetrycznych i wypływającego z nich postulatu zwiększania odporności na terroryzm [5]. Użyto go także przy zagadnieniach dotyczących cyberobrony, zagrożeń hybrydowych [6], utrzymania przez państwa ciągłości władzy wykonawczej oraz zapewnienia podstawowych usług dla obywateli [7]. Odporność to także bezpieczeństwo energetyczne.

Warto zatem zapytać o przystawanie rekomendacji na temat bezpieczeństwa energetycznego do aktualnego środowiska bezpieczeństwa. Wobec ja-kich zjawisk lub jakich producentów państwa Sojuszu Północnoatlantyckiego powinny rozwijać odporność w zakresie surowców energetycznych? Kto/Co jest niewymienionym z nazwy wyzwaniem bądź zagrożeniem? Na te i inne pytanie autor postara się odpowiedzieć w niniejszym artykule.

Diagnoza środowiska – rosyjska ropa w państwach NATO

Większość rekomendacji ze sfery bezpieczeństwa energetycznego, jakie zostały zapisane w komunikacie po obradach Szczytu NATO w Warszawie, należy odczytywać w kontekście działań Federacji Rosyjskiej wobec państw członkowskich NATO na wschodniej flance, w Europie Środkowej i na Bałkanach. Warto zatem sprawdzić, które z państw sojuszniczych kupują najwięcej surowców energetycznych ze wschodu i ile pieniędzy Rosja uzyskuje z ich sprzedaży.

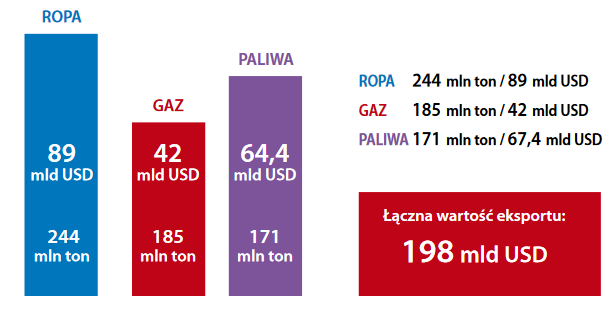

Wykres 1. Rosja: przychody z eksportu surowców energetycznych w 2015 r.

Źródło: obliczenia własne na podstawie: Экспорт Российской Федерации сырой нефти за 2000–2016 годы, Статистика внешнего сектора, Центральный банк Российской Федерации, Экспорт Российской Федерации природного газа за 2000–2016 годы, Статистика внешнего сектора, Центральный банк Российской Федерации, http://cbr.ru/statistics/?PrtId=svs#QA_ IncFile_58606 (dostęp: 3 listopada 2016 r.); BP Statistical Review of World Energy 2016, https:// www.bp.com/content/dam/bp/pdf/energy- economics/statistical-review-2016/bp-statistical-review-of-world-energy-2016-full-report.pdf (dostęp: 3 listopada 2016 r.); World Oil and Gas, ENI, s. 74–75, http://www.eninorge.com/Documents/Rapporter/WOGR%202015%20unico.pdf (do-stęp: 3 listopada 2016 r.), http://cbr.ru/statistics/?PrtId=svs#QA_IncFile_58606 (dostęp: 3 listopada 2016 r.); Ministerstwo Energii.

Choć w 2015 r. około 43 proc. dochodów budżetu Rosji pochodziło ze sprzedaży ropy naftowej, gazu ziemnego i paliw [8], to jednak w poprzednich latach udział był wyższy i przez długi czas sięgał połowy dochodów państwa. Niższe wpływu do budżetu były spowodowane widocznym w ostatnich dwóch latach znaczącym spadkiem cen surowców energetycznych na światowych giełdach. W 2014 r. baryłka ropy kosztowała prawie 99 dolarów, a w ubiegłym roku była prawie dwa razy tańsza i kosztowała ok. 54 dolarów [9]. Trudno zakładać, że niskie ceny utrzymają się przez następne lata z uwagi na naturalne wahania cen oraz wydarzenia polityczne. Jeśli one wzrosną, wówczas dochody Federacji Rosyjskiej pomnożą się, bowiem ropa, gaz i paliwa to najważniejsze składniki dochodów budżetu. W ubiegłym roku Rosja sprzedała ropę naftową, gaz i paliwa za blisko 200 mld dolarów. Sama ropa naftowa obłożona jest kilkoma podatkami się-gającymi około 70 proc. jej wartości, co w 2015 r. dało budżetowi państwa prawie 62,2 mld dolarów [10]. Z perspektywy finansowej znacznie ważniejsza dla Rosji jest sprzedaż ropy naftowej niż gazu ziemnego. Eksport ropy to prawie połowa (ok. 45 proc.) przychodów budżetu ze sprzedaży surowców energetycznych. Dochody z gazu to jedynie ok. 1/5 kwot uzyskiwanych ze sprzedaży surowców.

Federacja Rosyjska wyeksportowała w 2015 r. 244 mln ton ropy naftowej, z czego 23 mln ton do krajów Wspólnoty Niepodległych Państw (WNP), zaś pozostałe 221 mln ton na rynki Dalekiej Azji i Europy. Widoczna jest też nierównowaga w skali dostaw – do Azji sprzedawane jest ok. 30 proc. ropy, reszta do państw europejskich. To uzmysławia, w jak dużym stopniu dochody Federacji Rosyjskiej zależą od sprzedaży ropy nafto-wej europejskim państwom Paktu Północnoatlantyckiego oraz jak silny instrument oddziaływania na Federację Rosyjską leży w zasięgu ręki państw należących do Sojuszu.

Poziom sprzedaży do poszczególnych państw i regionów jest bardzo zróżnicowany. Generalnie utrzymuje się następująca zależność: na zachód od niemieckiej rzeki Łaby, stanowiącej przed laty granicę między układem Warszawskim a NATO, rosyjska ropa sprzedawana była w niewielkich ilościach. Tę zależność ilustruje porównanie: ropa z Rosji w Hiszpanii i we Włoszech odpowiada ok. 13 proc. zapotrzebowania, w Wielkiej Brytanii, Francji, Portugalii w przedziale: 4,5–6 proc. W Belgii i Holandii wysoka statystycznie zależność (odpowiednio: 30 i 44 proc. [11]) wynika nie tyle z konsumpcji własnej, ile z faktu istnienia w tych państwach wielkiej giełdy, będącej centrum handlu ropą naftową, paliwami oraz innymi nośnika-mi energii pierwotnej [12].

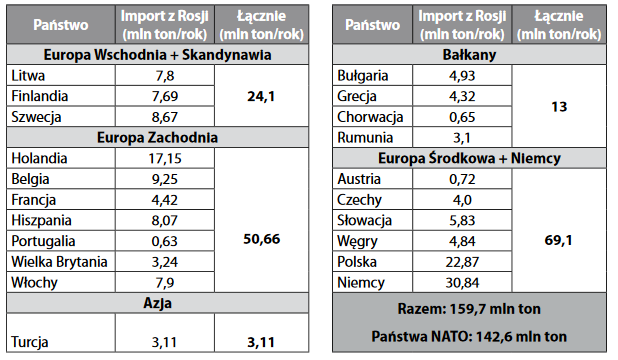

Tabela 1. Eksport ropy z Rosji w kierunku zachodnim i południowym

Źródło: obliczenia własne na podstawie: Экспорт Российской Федерации сырой нефти за 2000–2016 годы, Статистика внешнего сектора, Центральный банк Российской Федерации, http://cbr.ru/statistics/?PrtId=svs#QA_IncFile_58606 (dostęp: 3 listopada 2016 r.).

Z kolei na wschód od historycznej granicy uzależnienie od ropy z Rosji gwałtownie wzrasta do tego stopnia, że większość potrzeb importowych jest realizowanych dostawami ze Wschodu. Niezmiernie wysoka, oscylują-ca w przedziale 90–100 proc., zależność ma miejsce w Bułgarii, Polsce, na Litwie i Słowacji. Na Węgrzech jest niższa i wynosi 70 proc. a w Czechach ok. 42 proc. Najniższa zależność (kolejno 27 i 34 proc.) jest w Niemczech i Rumunii – w każdym z tych państw z innej przyczyny. W Niemczech wynika z historycznego podziału państwa na RFN i NRD – o ile rafinerie z dawnych zachodnich Niemiec przerabiają niewielkie ilości rosyjskiej ropy, o tyle te z byłej NRD wykorzystują w przeważającej części ropę ze Wschodu (na zachodzie zależność wynosi ok. 13–14 proc., na wschodzie ok. 80–85 proc.) [13]. W Rumunii – z uwagi na wydobycie ze złóż krajowych – dostawy z Rosji stanowią jedynie uzupełnienie innych dostaw.

Mapa 1. Rurociągi naftowe z Rosji w Europie Środkowej i Wschodniej

Źródło: opracowanie własne na podstawie www.stratfor.com.

Przedstawiony podział Europy na strefę wschodnią, gdzie rosyjska ropa dominuje na większości rynków, oraz strefę zachodnią, w której jej udziały rynkowe są nieduże, wypływa z kilku przesłanek. Po pierwsze, ma związek z wybudowanym w latach 60. XX w. systemem transportowym ropy z Rosji. Do dziś strefę dominacji rosyjskiej ropy wyznaczają ramiona systemu rurociągów naftowych Drużba, najdłuższego na świecie śródlądowego szlaku o długości ok. 8900 km [14]. Środkowa nitka doprowadza surowiec do Polski i wschodnich Niemiec, kolejna zaopatruje Słowację i Czechy, zaś ta, poło-żona najbardziej na południe, przesyła surowiec na Węgry i do państw byłej Jugosławii. W sumie na tych kierunkach może być transportowane co najmniej 80 mln ton ropy rocznie, niemniej w ostatnich latach przesył był mniejszy.

Po drugie, uzależnienie regionu od ropy z Rosji wiąże się z technicznym dostosowaniem rafinerii umiejscowionych na szlaku rurociągu Drużba do gatunku rosyjskiego surowca. Ropa URALS/REBCO jest gatunkowo gorsza od dominującej na zachodzie ropy BRENT. W związku tym prawie wszystkie rafinerie odbierające rosyjski surowiec z rurociągu Drużba zostały wielkim kosztem dostosowane do przetwarzania ciężkiej i kwaśnej ropy z Rosji [15]. Praca na słabszym surowcu wymaga zainstalowania znacznie droż-szych i bardziej zaawansowanych technologicznie urządzeń niż te, które są potrzebne do przetwarzania ropy słodkiej i lekkiej. Dodatkowo, koszty produkcji są także znacząco wyższe, choćby dlatego, że wymagają dużo więcej energii. Mimo tego część specjalistów branżowych twierdzi, że kosztowne inwestycje w rafinerie znajdują ekonomiczne uzasadnienie, ponieważ rosyjska ropa URALS/REBCO jest tańsza niż powszechna na Zachodzie ropa gatunku BRENT. Tak zwany dyferencjał, czyli różnica cenowa na korzyść URALS/REBCO w 2015 r. wynosiła 1,83 dolara za baryłkę, zaś w 2014 r. – 1,73 dolara [16]. Aby uzmysłowić sobie różnicę w wydatkach, warto odwołać się do przykładu. Jeśli w 2015 r. rafineria przerobiła ok. 10 mln ton wyłącz-nie rosyjskiej ropy (mniej więcej tyle, ile wynoszą moce rafinerii w litewskich Możejkach i Gdańsku), to surowiec ze Wschodu był o ok. 143 mln dolarów tańszy niż ropa BRENT. Z jednej strony, ponad pół miliarda zło-tych oszczędności na kupnie paliwa dla rafinerii to naprawdę duża kwota. Z drugiej zaś warto sprawdzić, czy podobne a być może większe przewagi rynkowe może przynieść przerabianie innych gatunków ropy.

Warto zwrócić uwagę na źródło zysków rafinerii. Zależą one od różnicy między kosztami zakupu surowca wraz z kosztami produkcji a zyskami ze sprzedaży palety produktów, uzyskanych w procesie rafinacji. Im więcej produktów dających wysoką marżę, tym wyższe zyski. Przerabiając gorszą jakościowo ropę uzyskuje się mniej dochodową paletę produktów, dodatkowo płacąc więcej za ich produkcję. I na odwrót – lepsze i droższe gatunki ropy pozwalają na wytworzenie zestawu produktów o nieporównanie wyż-szych marżach handlowych. To właśnie dlatego wielu przedstawicieli branży naftowej wskazuje, że środkowoeuropejskie rafinerie mogą utrzymać przy-chody na tym samym poziomie (lub mieć nawet wyższe), jeśli będą przerabiać odpowiednio dobrane mieszanki innych gatunków ropy w miejsce rosyjskiej ropy URALS/REBCO.

Państwa będące głównymi odbiorcami ropy naftowej w Europie mają więc najsilniejsze narzędzie do oddziaływania na rosyjskie dochody bu-dżetowe, a więc pośrednio również na politykę Federacji Rosyjskiej. Pierwszym i największym w Europie odbiorcą rosyjskiej ropy jest Polska. Kontrolowane przez polskie państwo koncerny: PKN Orlen i Grupa Lotos w 2015 r. kupiły ok. 34,6 mln ton rosyjskiej ropy URALS/REBCO. Drugie są Niemcy, które przerobiły w swoich rafineriach 31 mln ton ropy z Rosji. Trzecie miejsce zajmuje Holandia, jednak ropa ze wschodu nie jest prze-znaczona na tamtejszy rynek do produkcji paliw, a jedynie na sprzedaż na tamtejszej giełdzie. Prawdopodobieństwo zwiększenia sprzedaży rosyjskiej ropy na pozostałych zachodnich rynkach jest bardzo mało prawdo-podobne, ponieważ tamtejsze rafinerie wykorzystują surowiec pochodzący z Morza Północnego i państw Bliskiego Wschodu, ropy lepszej jakości, tj. zbliżone gatunkowo do ropy BRENT [17]. Z tych przyczyn surowiec z Federacji Rosyjskiej może tam być wyłącznie stosowany jako domieszka, nie zaś jako surowiec podstawowy.

Diagnoza środowiska – rosyjski gaz w państwach NATO

Choć uwaga opinii publicznej koncentruje się na dostawach gazu z Rosji, to paradoksalnie, z perspektywy przychodów budżetu Federacji Rosyjskiej sprzedaż tego surowca ma mniejsze znaczenie niż ropy naftowej i produktów ropopochodnych. Jednak odmienna specyfika handlu gazem, wynikająca z jego właściwości fizycznych, ma istotne znaczenie dla oddziaływania politycznego Rosji na kraje konsumenckie. Nie ma handlu międzynarodowego gazem ziemnym bez gazociągów. To generuje wielowymiarowe zależności: przyczynia się do budowania politycznych relacji między państwami, a także angażuje siły, środki dyplomatyczne i gospodarcze oraz podmioty odpowiedzialne za budowanie i finansowanie gazociągów. Rurociągi gazowe mogą wpływać na geopolitykę, mogą wytwarzać silne związki między państwami. Mogą stać się przyczynkiem do wywierania wpływu politycznego, ponieważ są powodem wytwarzania relacji współzależności między producentami surowca a jego konsumentami. Dodatkowo, znaczenie handlu gazem jest wzmocnione odmienną specyfiką umów handlowych – dominują umowy długoterminowe, gdzie kontrakty na okres 15–25 lat wcale nie należą do rzadkości. Współzależności wzmacniają nietypowe klauzule, np. nakazujące zapłacić odbiorcy za paliwo, niezależnie od faktu jego odebrania lub nie [18]. To właśnie z tych przyczyn zwykła relacja między producentem a odbiorcą nieraz przekształca się w trwałą zależność odbiorcy od producenta, zaś narzędziami do jej wzmacniania mogą być: groźba odcięcia dostaw, zmniejszenie wielkości dostaw lub ich wstrzymanie na określony czas lub nawet na stałe.

Niektórzy specjaliści z branży gazowej propagują tezę, że w sytuacji nasilającego się sporu między państwami producent i tak nie odetnie dostaw gazu. Argumentują, że przerwanie dostaw jest bardziej kosztowne dla producenta niż odbiorcy, ponieważ ten pierwszy z reguły nie ma do kogo przekierować dostaw i w związku z tym traci dochody. Nie brakuje przekonujących głosów, że jest dokładnie na odwrót: to odbiorca gazu jest w trudniejszej sytuacji, zaś obawa przed utratą dostaw ma wpływ na decyzje polityczne przez niego podejmowane. Aby zatem zrozumieć zależność między państwami Sojuszu Północnoatlantyckiego z Rosją, należy przeanalizować dostawy gazu do Europy.

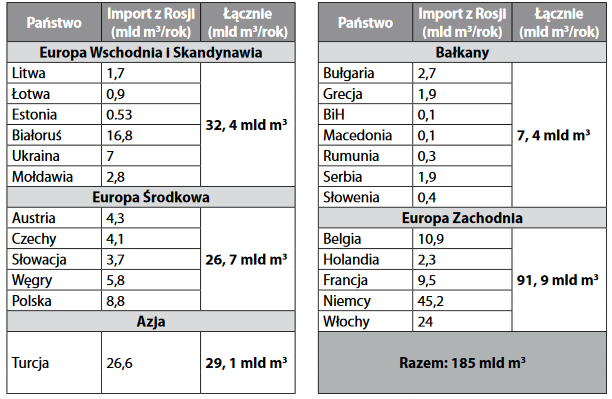

Tabela 2. Eksport gazu z Rosji w 2015 r.

Obliczenia własne na podstawie: Экспорт Российской Федерации природного газа за 2000–2016 годы, Статистика внешнего сектора, Центральный банк Российской Федерации, http://cbr. ru/statistics/?PrtId=svs#QA_IncFile_58606 (dostęp: 3 listopada 2016 r.). BP Statistical Review of World Energy 2016, https://www.bp.com/content/dam/bp/pdf/energy-economics/statistical-re-view-2016/bp-statistical-review-of-world-energy-2016-full-report.pdf (dostęp: 3 listopada 2016 r.). World Oil and Gas, ENI, s. 74–75, http://www.eninorge.com/Documents/Rapporter/WOGR%20 2015%20unico.pdf (dostęp: 3 listopada 2016 r.).

W 2015 r. Rosja sprzedała 194,4 mld m3 gazu ziemnego [19] na kierunku zachodnim i południowym (wbrew obiegowemu przekonaniu gazociągi nie dostarczają tego surowca na Daleki Wschód). Odbiorców na kierunku zachodnim można skategoryzować w pięciu umownych regionach geograficznych. W regionie Europy Wschodniej i Skandynawii, do której należą za-równo państwa bałtyckie, jak i Białoruś, Ukraina, Mołdawia oraz Finlandia, Rosja sprzedała w 2015 r. ponad 32 mld m3 gazu [20]. W sąsiadującym z nim regionie Europy Środkowej znaleziono klientów na 27 mld m3 rosyjskiego gazu.

Odbiorcami była m.in. Polska, Czechy, Słowacja, Węgry oraz Austria [21]. Z kolei na Bałkanach sprzedano zaledwie ok. 7,52 mld m3 „błękitnego pali-wa” [22] – państwa bałkańskie zużywają relatywnie mniej surowców energetycznych w niż ich sąsiedzi na północy. Największym odbiorcą rosyjskiego gazu jest region Europy Zachodniej, gdzie kupiono prawie 92 mld m3 [23], a w nim pierwsze miejsce zajmują Niemcy, z zakupami na poziomie 45 mld m3, a następnie Włochy – 24 mld m3. Rosyjski gaz kupują również Belgia i Francja – odpowiednio ok. 12 mld m3 i 9,5 mld m3 w 2015 r.

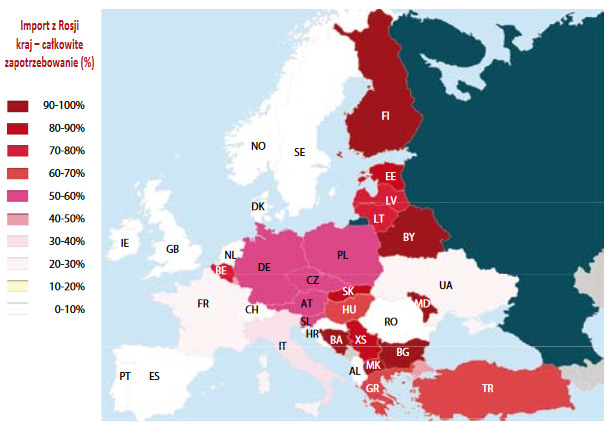

Mapa 2. Skala zależności od rosyjskiego gazu

Źródło: opracowanie i obliczenia własne na podstawie BP Statistical Review of World Energy 2016, https://www.bp.com/content/dam/bp/pdf/energy-economics/statistical-review-2016/bp- statistical-review-of-world-energy-2016-full-report.pdf (dostęp: 3 listopada 2016 r.), World Oil and Gas, ENI, s. 74–75, World Energy Outlook 2015, International Energy Agency 2015, http://www.eninorge.com/ Documents/Rapporter/WOGR%202015%20unico.pdf (dostęp: 3 listopada 2016 r.).

Można zauważyć stałą tendencję – systematycznie wzrasta zależność od rosyjskiego gazu na zachodzie. O ile Francja i Włochy swoje zapotrzebo-wanie utrzymują na podobnym od lat poziomie, o tyle dynamiczny wzrost można odnotować w Belgii i Niemczech. Ten proces jest na tyle gwałtowny, że Belgia stała się jednym z państw najbardziej zależnych od dostaw rosyjskiego gazu: przy zapotrzebowaniu sięgającym ponad 15 mld m3 gazu, import z Rosji sięgnął prawie 11 mld m3, co daje ponad 70-procentową zależność od producenta ze wschodu [24]. Podobną tendencję można zauważyć w Niemczech – przy konsumpcji rocznej sięgającej ponad 74 mld m3, rosyjski import to 45,2 mld m3 gazu [25]. W ten sposób Niemcy osiągnęły wysoki, bo 60-procentowy poziom zależności od gazu z Rosji [26]. Poziom zależności Belgii i Niemiec w rzeczywistości jest jednak niższy od tego, co wykazują statystyki – państwa te nadmiar sprzedają na europejskich rynkach. Część dotychczasowych konsumentów zajęła się także dystrybucją rosyjskiego paliwa w państwach sąsiednich. Ilustruje to przykład Ukrainy, która w 2015 r. kupiła aż 9,2 mld m 3 rosyjskiego gazu z kierunku zachodniego, za pośrednictwem słowackich i polskich gazociągów, a z kierunku wschodniego sprowadzono na Ukrainę jedynie 7 mld m3 gazu [27].

Najbardziej zależne od rosyjskiego gazu są państwa regionu Europy Środkowej, w pasie od Finlandii w północnej jego części do Mołdawii na południu, z wyłączeniem Ukrainy (mapa 2) [28]. Kolejną grupę odbiorców stanowią państwa bałkańskie. Wysoka zależność od rosyjskiego gazu utrzymuje się od lat m.in. w Bułgarii, Grecji oraz Serbii. Jedyny wyjątek stano-wi Rumunia z uwagi na fakt własnego wydobycia. Następną grupę konsumentów stanowią państwa Europy Środkowej. Trzeba pamiętać, że wysoki poziom zależności Europy Środkowej, Wschodniej i Bałkanów utrzymuje się od kilku dekad i póki co wprowadzane zmiany, mające na celu poprawę bezpieczeństwa energetycznego, znajdują nikłe odzwierciedlenie w redukcji zależności od gazu z Rosji.

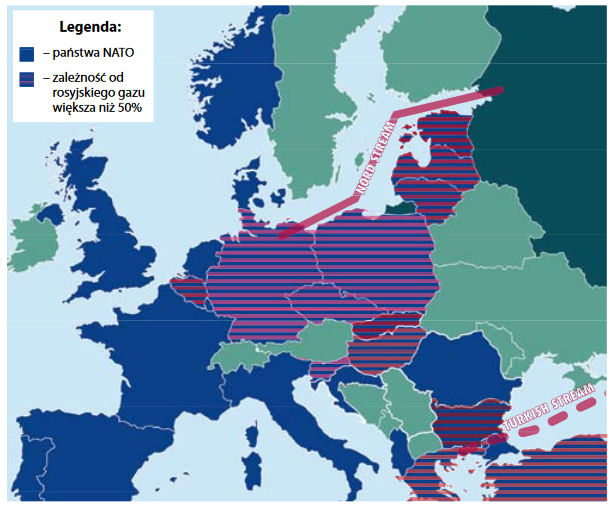

Mapa 3. Zależność państw NATO od gazu z Rosji

Źródło: obliczenia własne na podstawie BP Statistical Review of World Energy 2016, https://www. bp.com/content/dam/bp/pdf/energy-economics/statistical- review-2016/bp-statistical-review-of-world-energy-2016-full-report.pdf (dostęp: 3 listopada 2016 r.), World Oil and Gas, ENI, s. 74–75 World Energy Outlook 2015, International Energy Agency 2015, http://www.eninorge.com/ Documents/Rapporter/WOGR%202015%20unico.pdf (dostęp: 3 listopada 2016 r.).

Na mapie nr 3 kolorem niebieskim zaznaczono państwa należące do Paktu Północnoatlantyckiego. Dodatkowo, kontury poszczególnych państw zostały pokolorowane paskami wskazującymi poziom uzależnienia od do-staw gazu z Federacji Rosyjskiej, zgodnie ze skalą zależności od rosyjskiego gazu pokazaną na mapie nr 2. Zaznaczono jedynie te państwa NATO, gdzie poziom zależności wynosi nie mniej niż 50 proc. Co można wyczytać z tak zobrazowanej mapy i jakie wyciągnąć wnioski?

Linia, jaką tworzy wschodnia granica Francji wraz z północno-wschod-nią Włoch, to linia podziału energetycznego wśród państw członkowskich NATO (mapa 3). Na wschód od niej znajdują się państwa silnie uzależnione od dostaw rosyjskiego gazu – państwa bałtyckie, Polska i pozostałe kraje Grupy Wyszehradzkiej, zaś dalej w kierunku zachodnim: Niemcy oraz Belgia. Tak samo wysoka zależność cechuje państwa południowej flanki (Turcja, Grecja, Bułgaria). Dominacja rosyjskich dostaw w wymienionych regionach wynika z braku alternatywy dla sieci gazociągowej wybudowanej w czasach komunistycznych i przeznaczonej dla rozprowadzania rosyjskiego gazu. Nowe projekty gazociągowe promowane przez Rosję: Nord Stream II na północy i Turkisch Stream na południu wzmacniają przewagę rosyjskie-go gazu. Tworzą swego rodzaju kleszcze dla Europy Wschodniej i Bałkanów, pogłębiając zależność tego regionu od dostaw gazu z Federacji Rosyjskiej.

Tabela 3. zależność państw NATO od gazu z Rosji

Źródło: obliczenia własne na podstawie BP Statistical Review of World Energy 2016, https://www. bp.com/content/dam/bp/pdf/energy-economics/statistical-review-2016/bp-statistical-review-of-world-energy-2016-full-report.pdf (dostęp: 3 listopada 2016 r.), World Oil and Gas, ENI, s. 74–75, World Energy Outlook 2015, International Energy Agency 2015, http://www.eninorge.com/Docu-ments/Rapporter/WOGR%202015%20unico.pdf (dostęp: 3 listopada 2016 r.).

Należy zwrócić uwagę na fakt, że państwa paktu północnoatlantyckiego to największy odbiorca rosyjskiego gazu ziemnego na świecie. W sumie ku-pują one więcej niż 3/4 całkowitego eksportu Rosji [29]. Pokazuje to, że rosyjskie przychody ze sprzedaży gazu ziemnego zależą od państw Sojuszu. Choć przynoszą rosyjskiemu budżetowi mniej niż ropa i paliwa, to w 2015 r. gaz sprzedano za prawie 42 mld dolarów przed opodatkowaniem [30]. Dla pełnego oglądu sytuacji należy przypomnieć, że jest bardzo mało prawdopodobne, aby Rosja mogła zdywersyfikować kierunki swoich dostaw. Projektowany gazociąg na Daleki Wschód ma przecież dostarczać surowiec z nowych złóż, a nie przesuwać gaz z kierunku zachodniego na dalekowschodni.

Zastanawiając się nad przedstawionymi wyżej zależnościami, nie sposób nie zadać wielu pytań. Czy dominacja rosyjskiego gazu na wschodniej, południowo-wschodniej flance Sojuszu, w regionie Europy Środkowej i Zachodniej aż do granicy z Francją i Włochami nie rodzi skutków poza-ekonomicznych? Czy nowe projekty gazociągowe, takie jak Nord Stream II i Turkish Stream, to jedynie nowa infrastruktura przesyłowa czy także narzędzia przewagi geostrategicznej Rosji?

Diagnoza – strategia Rosji

Zasadę wykorzystywania energetyki jako narzędzia politycznego wpisano do wszystkich rosyjskich strategii energetycznych publikowanych od początku obecnego stulecia. W strategii z 2003 r. zapisano m.in. że „Celem strategicznym rozwoju przemysłu gazowego jest (…) zapewnienie politycznych interesów Rosji w Europie, krajach należących do Wspólnoty Niepodległych Państw oraz na Dalekim Wschodzie” [31]. Tę samą logikę odnajdziemy w ko-lejnym dokumencie. W załączniku nr 5 do uaktualnionej w 2009 r. strategii energetycznej zapisano, że budowany system optymalizacji eksportu jak i konsumpcji krajowej surowców energetycznych służy nie tylko zapewnieniu bezpieczeństwa energetycznego, ale też zabezpieczeniu geopolitycznych interesów państwa, w zgodzie z aktualnymi celami politycznymi [32]. Kolejne nawiązanie do tej zasady znaleźć można w jednej z wersji projektu najnowszej strategii energetycznej Rosji na okres do 2035 r. Zapisano w niej, że przyszły rozwój energetyki ma opierać się na trzech filarach: pierwszy wiąże się z uzasadnieniem ekonomicznym dla ilości sprzedawanych surowców, zaś drugi i trzeci podkreśla, że zarówno formy sprzedaży tych surowców oraz ich kierunki muszą uwzględniać polityczny interes państwa rosyjskiego [33].

Powyższe przykłady precyzyjnie ilustrują rosyjską strategię osiągania celów politycznych za pośrednictwem wielowymiarowych relacji energetycznych. W tym ujęciu zarówno projekt podmorskiego gazociągu między Rosją a Niemcami (Nord Stream II), jak i już istniejącego połączenia (Nord Stream I) jest realizacją tej strategii. Warto także zauważyć, że ta koncepcja rozwijana jest w sektorowych politykach. Jej elementy można choćby odnaleźć w koncepcji tzw. zarządzania refleksyjnego oraz koncepcji wojen informacyjnych [34], zespołu wielowymiarowych technik mających na celu obezwładnienie potencjalnego przeciwnika oraz osłabienie samodzielnych i sojuszniczych zdolności obronnych.

W tej kwestii szczególnie istotne są prace rosyjskiego uczonego gen. płk. Michaiła Jonowa, który instrumenty zarządzania refleksyjnego skoncentrował w wymiarze militarnym. Wśród czterech podstawowych metod oddziaływania na przeciwnika, odnajdujemy metodę tzw. nacisków siłowych, mającą na celu destabilizację wewnętrzną przeciwnika, osłabiającą jego wolę obrony. Jednym z projektowanych działań umożliwia odniesienie korzyści sojusznikowi atakowanego w sytuacji nieudzielenia wsparcia [35]. Zgodnie z nią sojusznik atakowane-go musi liczyć się z utratą korzyści ze strony Rosji, jeśli udzieli atakowanemu po-mocy. Zbudowano w ten sposób bardzo inteligentny mechanizm oddziaływania na ośrodek kierownictwa sojuszniczego państwa poprzez stawianie dylematu: uzyskasz korzyść, jeśli opóźnisz, osłabisz lub nie udzielisz pomocy. I na odwrót: utracisz korzyść, gdy pomocy udzielisz. Jeśli matrycę koncepcji wojny refleksyjnej autorstwa M. Jonowa nałożymy na relacje energetyczne rosyjsko‑niemieckie, to zauważymy, że zarówno istniejący Nord Stream I, projektowany Nord Stream II oraz niska cena za rosyjski gaz płacona przez Niemcy, w porównaniu z cenami płaconymi przez pozostałych odbiorców, są naturalnymi dźwignia-mi oddziaływania refleksyjnego na niemieckie władze. Skoro, jak potwierdzają analitycy, elementy zarządzania zgodnego z koncepcją M. Jonowa można bez trudu odnaleźć w prowadzonych przez Federację Rosyjską działaniach przeciwko Ukrainie [36], to dlaczego Rosja miałaby z nich rezygnować w działaniach wobec państw Paktu Północnoatlantyckiego? Pojawiają się pytania o siłę ta-kiego oddziaływania na niektóre z państw Sojuszu. Jednak odpowiedzi łatwiej szukać w zależnościach natury ogólnej, a następnie odnajdywać właściwe/ szczegółowe wnioski.

Jeśli analizujemy np. niemieckie deklaracje dotyczące relacji energetycznych z Rosją, to większą wiarygodność zyskują takie projekty, które tak samo opisywane są w rządowych strategiach, analizach, rekomendacjach, jak i w deklaracjach polityków i świata gospodarki. I na odwrót, jeśli za-nika jednorodność przekazu, a poszczególne ośrodki mówią różnymi głosami, to różnica zdań powinna budzić czujność. Zarówno wobec Nord Stream II, jak i istniejącego gazociągu Nord Stream I niemieccy politycy reprezentowali jednorodny przekaz – gazociąg z Rosji do Niemiec po dnie Morza Bałtyckiego to projekt wyłącznie ekonomiczny, zaś zaangażowanie wielu koncernów podkreśla uzasadnienie wyłącznie biznesowe [37]. Jednak na polityczny wymiar relacji energetycznych z Rosją wskazują niektóre rządowe analizy. Centrum analityczne niemieckiej armii w 2009 r. opublikowało analizę [38] dotyczącą relacji energetycznych w kontekście możliwości wystąpienia w nieodległej przyszłości deficytu surowców energetycznych. W dokumencie znalazły się rekomendacje dla Niemiec dotyczące zasad współpracy energetycznej z Rosją. Autorzy opracowania wskazywali, że m.in. relacje z Federacją Rosyjską mają kluczowe znaczenie z uwagi na fakt im-portu surowców z Rosji. Niemcy w przyszłości będą musiały balansować między „stabilnymi i uprzywilejowanymi stosunkami z Rosją z nastrojami jej wschodnich sąsiadów” [39]. W dalszej części dokument zawiera rekomendacje dla utrzymania dostaw z Rosji oraz sugestie, że realizacja tego celu może wiązać się z koniecznością uwzględniania planów polityki zagranicznej Federacji Rosyjskiej i prowadzić do ustępstw [40].

Powyższe wnioski ukazują model pracy instytucji z systemu bezpieczeństwa państwa niemieckiego: wielowymiarowy sposób postrzegania relacji energetycznych, oparty na silnych związkach relacji energetycznych z geopolityką. To prowadzi do kolejnych pośrednich hipotez: jeśli niemiecka administracja stosowała te same mechanizmy wobec gazociągów Nord Stream I oraz Nord Stream II, to nie mogła poprzestać na stwierdzeniu, że to projekty wyłącznie ekonomiczne. Skoro przed laty zagadnienie ewentualnego wystąpienia deficytu surowców energetycznych zawierało rekomendacje natury politycznej i geostrategicznej, to trudno zakładać, aby w ten sam sposób nie analizowano importu ropy, paliw, gazu ziemnego oraz budowy bezpośrednich gazociągów po dnie Morza Bałtyckiego między Niemcami a Rosją. Czym zatem wytłumaczyć fakt, że w tym w czasie, gdy Rosja atakuje militarnie Ukrainę, inkorporuje część jej ziem (Krym), a za te czyny nakładane są międzynarodowe sankcje ekonomiczne na Federację Rosyjską, to Niemcy zwiększają import rosyjskiego gazu? W 2014 r. Niemcy sprowadzają z Rosji 38,5 mld m3 gazu, a rok później – 45,2 mld m3 [41]. W ciągu dwóch lat agresji na Ukrainę (2014/2015), import rosyjskiego gazu do Niemiec, liczony rok do roku, wzrasta o ponad 17 proc. [42].

Oprócz wzrostu importu gazu obydwa państwa inicjują w 2015 r. budowę Nord Stream II, nowego podmorskiego gazociągu łączącego bezpośrednio obydwa kraje. NATO wzywa państwa członkowskie do zróżnicowania (zdywersyfikowania) zarówno producentów, dostawców, jak i szlaków transportu surowców energetycznych (od co najmniej 2010 r.), zaś Niemcy de facto zwiększają uzależnienie od dostaw gazu ze Wschodu. Trudno przecież na-zwać Nord Stream I, Nord Stream II, działania niemieckiej administracji na rzecz zwiększenia przesyłu rosyjskiego gazu rurociągami we wschodnich Niemczech postulowaną przez NATO dywersyfikacją dróg szlaków dostaw [43]. Niemiecka polityka wydaje się być stała i konsekwentna. Wiele wskazuje na fakt, że Stany Zjednoczone nie były w stanie przełamać niemieckiego oporu w tej kwestii. To, że Nord Stream nie znalazł się w pakiecie sankcji wobec Rosji, wynika z ustaleń wyłączających Stany Zjednoczone z zagadnień sek-tora gazowego. Jest wysoce prawdopodobne, że na takie ustalenia kluczowy wpływ miały Niemcy [44]. Mimo agresji Rosji na Ukrainę oraz nasilających się obaw przed rosyjską agresją wśród państw wschodniej flanki Paktu Północnoatlantyckiego, następuje zacieśnienie współpracy energetycznej w sektorze gazowym między agresorem (Rosją) a Niemcami, kluczowym państwem NATO w zachodniej Europie.

Konkluzje oraz wnioski dla Polski

Sojusz Północnoatlantycki od szczytu NATO w Rydze w 2006 r. angażuje się w działania na rzecz wzmocnienia bezpieczeństwa energetycznego. Postuluje wdrażanie kilku ważnych z tej perspektywy rozwiązań: zdywersyfikowania producentów oraz dostawców surowców energetycznych, a także szlaków transportowych. Istotna dla Sojuszu jest budowa połączeń energetycznych między państwami, tak aby móc uzyskać pomoc w sytuacji odcięcia dostaw. NATO zachęca do realizacji tych działań opartych na możliwościach, jakie daje Unia Europejska. Dywersyfikacja przyczyni się do wzmocnienia odporności państw członkowskich zarówno na potencjalne groźby odcięcia dostaw surowców energetycznych, jak i faktyczne wystąpienie tego typu zagrożenia. Te rekomendacje wynikają z określonego kontekstu geopolitycznego. Są odpowiedzią na działania Federacji Rosyjskiej wykorzystującej handel gazem i ropą naftową do uzależniania politycznego swoich odbiorców.

Za sprawą polityki Rosji w Europie stan bezpieczeństwa uległ pogorszeniu. W celach obronnych w Polsce przeznaczane są duże środki finansowe zarówno na modernizację techniczną armii, jak i tworzenie nowych rodzajów wojska (obrona terytorialna). Dochodzi jednak do paradoksalnej sytuacji – z jednej strony, państwo polskie podejmuje kosztowne wyzwania modernizacyjne, z drugiej zaś strony, pieniądze, jakie polskie koncerny płacą za ropę ze Wschodu, pośrednio współfinansują wydatki zbrojeniowe Rosji. Trudno znaleźć uzasadnienie dla kontynuacji tej polityki przez pol-ski przemysł petrochemiczny. Polskie koncerny kupują prawie 1/4 rosyjskiej ropy sprzedawanej na kierunku europejskim. Rosji trudno będzie zastąpić sprzedaż dla polskich koncernów eksportem na inne kierunki.

Państwa Sojuszu położone na wschodniej i południowej flance oraz w Europie Środkowej i Zachodniej, aż do linii rzeki Ren, są uzależnione od dostaw rosyjskiego gazu. Co najmniej 60 proc. dostaw gazu do tych państw (z nielicznymi wyjątkami) pochodzi z Rosji. Oznacza to, że państwo, które prowadzi agresywną politykę militarną w Europie, wybudowało silny instrument nacisku na władze wielu europejskich państw należących do NATO. Tym samym Rosja uzyskała istotne przewagi polityczne w dziedzinie bezpieczeństwa pozamilitarnego. Tę przewagę Rosji, uzyskaną w sektorze do-staw gazu ziemnego, wzmacnia zależność wielu aktorów od ropy naftowej. Mapa państw uzależnionych od importu rosyjskiej ropy w znacznej mierze pokrywa się z państwami, które przystąpiły do NATO po 1990 r.

W kontekście ostatnich działań Rosji (vide: konflikt na Ukrainie) szczególnie aktualny staje się postulat dywersyfikacji dostaw surowców zapisany w deklaracji z warszawskiego szczytu Sojuszu z lipca 2016 r. Polityka dywersyfikacji powinna opierać się na dwóch fundamentach. Pierwszy dotyczy wzmacniania odporności państw sojuszniczych na utratę dostaw surowców z Rosji. Drugi zaś powinien mieć na celu ograniczenie zakupów surowców energetycznych w Rosji, aby utrudnić finansowanie rozwoju jej potęgi militarnej. Jeśli państwa NATO kupią mniej ropy, gazu i paliw z Rosji, wówczas spowolnią i osłabią jej siłę militarną. Statystyki dobitnie wskazują, że to właśnie sprzedaż surowców energetycznych przynosi prawie połowę dochodów budżetowych Federacji Rosyjskiej. Najbardziej dochodowa jest sprzedaż ropy naftowej, daje mniej więcej tyle, ile eksport gazu i paliw ropopochodnych.

Z tej perspektywy państwa europejskie powinny dążyć do zmniejszenia zależności od rosyjskiego gazu. Przy istniejącym deficycie bezpieczeństwa na wschodniej flance NATO, Polska powinna zadbać o szybszy wzrost bezpieczeństwa energetycznego i całkowicie uniezależnić państwo od dostaw gazu z Rosji. O ile plany dywersyfikacyjne, zakładające częściowy udział gazu z Rosji formułowano w innej sytuacji geopolitycznej, o tyle obecnie Polska powinna dążyć do całkowitej niezależności w kwestii dostaw gazu oraz zbudować narzędzia dla zdywersyfikowania dostaw dla regionu Europy Środkowej. Powinno to odbywać się zgodnie z prostą zasadą: im bardziej państwa sąsiadujące będą niezależne energetycznie, tym większa będzie ich odporność na naciski polityczne ze Wschodu.

Polskie projekty dywersyfikacji dostaw gazu ziemnego tworzą realną możliwość redukcji zależności od rosyjskiego gazu dla regionu, zaś projekty energetyczne rosyjsko-niemieckie przyczyniają się do wzmacniania istniejącej już zależności. Nie ulega wątpliwości, że taka będzie długofalowa konsekwencja podmorskiego gazociągu Nord Stream I, projektowanego Nord Stream II, wspierania przez niemiecką administrację wykorzystywania naziemnych gazociągów w Niemczech do dystrybucji rosyjskiego gazu (rurociąg Opal) oraz zwiększania importu gazu z Rosji. Skoro te projekty stanowią zagrożenie dla dywersyfikacji dostaw w regionie Europy Środkowej, to należy prowadzić zabiegi mające na celu ich powstrzymywanie. Z tej perspektywy działania Unii Europejskiej oparte na prawie wspólnotowym mogą okazać się bardzo efektywne. Budowanie międzynarodowego wsparcia na tym polu jest szczególnie cenne. Kierunek, jaki wytyczył wspólny list premierów dziesięciu państw Europy Środkowo-Wschodniej i Bałkanów sprzeciwiających się projektowi Nord Stream II, jest dobrą inicjatywą [45]. Poszerzenie tego formatu o państwa skandynawskie byłoby jej wartościowym wzmocnieniem.

Zalecenia przedstawione w deklaracji z warszawskiego szczytu NATO dotyczące bezpieczeństwa energetycznego wymagają wielowymiarowej aktywności administracji polskiej na arenie międzynarodowej i na poziomie wewnętrznym, rzutkości dyplomatycznej ukierunkowanej na budowanie sojuszy międzynarodowych do wsparcia inicjatyw energetycznych oraz sprzeciwu wobec innych. Priorytetem powinny być realne działania dywersyfikacyjne dla Polski i całego regionu Europy Środkowej w sektorze gazu ziemnego. Z perspektywy bezpieczeństwa militarnego regionu strategia dy-wersyfikacji dostaw ropy naftowej ma znaczenie priorytetowe.

[1] Warsaw Summit Communiqué, nato.int, 9 lipca 2016 r., http://www.nato.int/cps/en/natohq/of-ficial_texts_133169.html, pkt 135 (dostęp: 3 listopada 2016 r.).

[2] Ibidem, pkt 135.

[3] https://www.bbn.gov.pl/download/1/15754/TraktatPolnocnoatlantycki.pdf (dostęp: 3 listopada 2016 r.).

[4] Warsaw Summit Communiqué…, op.cit., pkt 4.

[5] Ibidem, pkt 8.

[6] Ibidem, pkt 71.

[7] Ibidem, pkt 73.

[8] С. Бочарова, О. Волкова, И. Ткачёв, Доля нефтегазовых доходов в бюджете России упала до семилетнего уровня, http://www.rbc.ru/economics/24/03/2016/56f32a639a794756a61f301e (dostęp: 3 listopada 2016 r.).

[9] Za: BP Statistical Review of World Energy 2016: cena średnioroczna baryłki ropy Brent, s. 14.

[10] В.В. Понкратов, Hалогообложение добычи углеводородов в россии – в ожидании нового на-логового маневра, Нефть, газ и бизнес, номер 4/2016(191), s. 16, http://ngb.gubkin.ru/archiv/files/ april_2016.pdf (dostęp: 3 listopada 2016 r.).

[11] Obliczenia zależności od rosyjskiej ropy na podstawie danych Ministerstwa Energii oraz BP Sta-tistical Review of World Energy 2016, https://www.bp.com/content/dam/bp/pdf/energy-economics/ statistical-review-2016/bp-statistical-review-of-world-energy-2016-full-report.pdf (dostęp: 3 listo-pada 2016 r.).

[12] ARA (Amsterdam, Rotterdam, Antwerpia). Najważniejsze w Europie giełda m.in. ropy naftowej.

[13] Obliczenia własne: wschodnie Niemcy (rafinerie Schwedt i Leuna) przerobiły ok. 17 mln ton rosyjskiej ropy przy całkowitym przerobie ok. 21 mln ton w 2015 r. rafinerie położone w dawnych zachodnich Niemcach przerobiły ok. 13,5 mln tony ropy rosyjskiej przy całkowitym przerobie na poziomie 92–93 mln ton. Na podstawie: danych Ministerstwa Energii oraz BP Statistical Review of World Energy 2016, https://www.bp.com/content/dam/bp/pdf/energy-economics/statistical-re-view-2016/bp-statistical-review-of-world-energy-2016-full-report.pdf (dostęp: 3 listopada 2016 r.), http://abarrelfull.wikidot.com/schwedt-refinery, http://abarrelfull.wikidot.com/buna-sow-leuna-refi-nery (dostęp: 3 listopada 2016 r.).

[14] Druzhba Pipeline, http://abarrelfull.wikidot.com/druzhba-pipeline (dostęp: 3 listopada 2016 r.).

[15] Ropa gatunku REBCO/URALS: ciężka (865 kg/m3), kwaśna (1,8 proc. siarki).

[16] Dane makro dla sektora rafineryjnego w październiku 2016 r., Lotos, strefa inwestora, http://inwe-stor.lotos.pl/1706/strefa_inwestora/dane_makro (dostęp: 3 listopada 2016 r.).

[17] Ropa gatunku BRENT: lekka (835 kg/m3), słodka (0,37 proc. siarki).

[18] Tak zwana klauzula take or pay tłumaczona jako „bierz lub płać”, nakłada na odbiorcę obowiązek zapłacenia za zakontraktowany surowiec bez względu na to, czy został odebrany, czy nie. W ten spo-sób producent przenosi ryzyka na klienta, utrzymując po swojej stronie pewność i przewidywalność przychodów.

[19] Obliczenia własne na podstawie: Экспорт Российской Федерации природного газа за 2000– 2016 годы, Статистика внешнего сектора, Центральный банк Российской Федерации, http:// cbr.ru/statistics/?PrtId=svs#QA_IncFile_58606 (dostęp: 3 listopada 2016 r.), BP Statistical Review of World Energy 2016, https://www.bp.com/content/dam/bp/pdf/energy-economics/statistical-re-view-2016/bp-statistical-review-of-world-energy-2016-full-report.pdf (dostęp: 3 listopada 2016 r.), World Oil and Gas, ENI, s. 74–75, http://www.eninorge.com/Documents/Rapporter/WOGR%20 2015%20unico.pdf (dostęp: 3 listopada 2016 r.). Publicznie dostępne statystyki (np. BP Statistical Review of World Energy) wprowadzają pojęcie „inni”, którzy są odbiorcami niewielkich ilości gazu z Rosji, co uniemożliwia przyporządkowanie tej kategorii do konkretnych państw.

[20] Ibidem.

[21] Ibidem.

[22] Ibidem.

[23] Ibidem.

[24] Obliczenia własne na podstawie BP Statistical Review of World Energy, 2016.

[25] Dane dotyczące konsumpcji gazu na podstawie: BP Statistical Review of World Energy, 2016.

[26] Obliczenia własne na podstawie: BP Statistical Review of World Energy, 2016.

[27] Ibidem.

[28] Rosyjski surowiec dostarczany z kierunku zachodniego (m.in. przez terytorium Słowacji i Polski) jest kategoryzowany jako surowiec od innego dostawcy niż rosyjski. Statystycznie zależność Ukrainy jest niska, ponieważ oficjalne statystyki jako rosyjski traktują jedynie gaz odbierany przez Ukrainę z kierunku wschodniego.

[29] W roku 2015. Obliczenia własne na podstawie: BP Statistical Review of World Energy 2016, https://www.bp.com/content/dam/bp/pdf/energy-economics/statistical-review-2016/bp-statistical-review-of-world-energy-2016-full-report.pdf (dostęp: 3 listopada 2016 r.), World Oil and Gas, ENI, s. 74–75, http://www.eninorge.com/Documents/Rapporter/WOGR%202015%20unico.pdf (dostęp: 3 listopada 2016 r.). World Energy Outlook 2015, International Energy Agency 2015.

[30] Экспорт Российской Федерации природного газа за 2000–2016 годы, Статистика внешне-го сектора Центральный банк Российской Федерации, http://cbr.ru/statistics/?PrtId=svs#QA_ IncFile_58606 (dostęp: 7 listopada 2016 r.).

[31] Zapis ten ma następujące brzmienie: „Стратегическими целями развития газовой промыш-ленности являются:(…) обеспечение политических интересов России в Европе и сопредель-ных государствах, а также в Азиатско-Тихоокеанском регионе”. 6.3. Газовая промышленность, Энергетическая Стратегия России на Период до 2020 года, Moskwa 2003 r., http://www.cpnt.ru/ userfiles/_files_normativ_energosafe_energostrategy.pdf (dostęp: 10 listopada 2016 r.)

[32] Zapis ten ma następujące brzmienie: „Создание эффективной устойчивой системы оптими-зации экспорта и внутреннего потребления топливно-энергетических ресурсов на базе учета мировых и внутренних цен, текущих требований обеспечения энергетической безопасности и геополитических интересов страны”. 9. Обеспечение рационального соотношения экспорта и внутреннего потребления топливно-энергетических ресурсов, Приложение #5 к Энергети-ческой стратегии России на период до 2030 года. Энергетическая стратегия России на период до 2030 годa, http://minenergo.gov.ru/node/1026 (dostęp: 10 listopada 2016 r.).

[33] Zapis ten ma następujące brzmienie: „В этих условиях энергетика (…) обеспечивать: эко-номически оправданные объемы, формы и направления внешнеэкономической деятельности (экспорт энергоресурсов, энергетических технологий и услуг) с учётом политических интере-сов страны”. Раздел 4. Целевое Видение Энергетики России до 2035 года, Проект, Энергети-ческая Стратегия Росси на Период до 2035 года, Министерство Энергетики Российской Феде-рации, Moskwa 2014 r., http://www.energystrategy.ru/ab_ins/source/ES-2035_03_2014.pdf (dostęp:10 listopada 2016 r.).

[34] M. Wojnowski, „Zarządzanie refleksyjne” jako paradygmat rosyjskich operacji psychologiczno-militarnych XXI wieku, Przegląd Bezpieczeństwa Wewnętrznego nr 12 (7) 2015 r., Agencja Bezpieczeństwa Wewnętrznego s. 22, http://www.abw.gov.pl/pl/pbw/publikacje/przeglad-bezpieczenstwa-3/1180,Przeglad-Bezpieczenstwa-Wewnetrznego-nr-12-7-2015.html, (dostęp: 10 listopada 2016 r.).

[35] Ibidem.

[36] Ibidem, s. 22.

[37] Merkel: uważam, że Nord Stream 2 to projekt biznesowy, TVP Parlament, 22 czerwca 2016 r., http://www.tvpparlament.pl/aktualnosci/merkel-uwazam-ze-nord-stream-2-to-projekt-bizneso-wy/25882989 (dostęp: 10 listopada 2016 r.).

[38] Peak Oil. Schiherheitspolitische Implikationen Knaper Ressourcen. Centrum Transformacji Bunde-swehry, Strausberg 2010, http://peak-oil.com/download/Peak%20Oil.%20Sicherheitspolitische%20 Implikationen%20knapper%20Ressourcen%2011082010.pdf (dostęp: 10 listopada 2016 r.).

[39] Ibidem, s. 54–57.

[40] Ibidem.

[41] BP Statistical Review of World Energy 2015, http://biomasspower.gov.in/document/Reports/ BP%20statistical%20review-2015.pdf (dostęp: 10 listopada 2016 r.), BP Statistical Review of World Energy 2016, https://www.bp.com/content/dam/bp/pdf/energy-economics/statistical-review-2016/ bp-statistical-review-of-world-energy-2016-full-report.pdf (dostęp: 10 listopada 2016 r.).

[42] Obliczenia własne.

[43] Chodzi o gazociąg Opal, lądową odnogę rurociągu Nord Stream, która służy do przesyłu rosyjskiego gazu wzdłuż rzeki Odry na południe Niemiec. Ostatnio przy aktywnych zabiegach niemieckiej administracji Komisja Europejska zezwoliła na zwiększenie przesyłu rosyjskiego gazu.

[44] P. Maciążek, Amerykański koordynator ds. sankcji: Nienawidzimy Nord Stream 2, ale nie będzie on elementem nowych restrykcji, Energetyka 24, 28 października 2016 r., http://www.energetyka24. com/479497,amerykanski-koordynator-ds-sankcji-nienawidzimy-nord-stream-2-ale-nie-bedzie-on-elementem-nowych-restrykcji (dostęp: 10 listopada 2016 r.).

[45] A. Kublik, Europa Środkowa przeciw gazociągowi Nord Stream 2, wyborcza.biz., 16 marca 2016 r., http://wyborcza.biz/biznes/1,147745,19777745,europa-srodkowa-przeciw-gazociagowi-nord-stream-2. html (dostęp: 10 listopada 2016 r.).