MWUP: Gdy wybuchnie pożar – zmiany cen ropy w latach 2014-2017

ANALIZA

MWUP: Centrum Analiz Ekonomiczno-Prawnych

Czy w obliczu zmieniających się cen ropy naftowej przedsiębiorcy są narażeni na straty związane m.in. z rosnącymi cenami paliwa czy asfaltu?

Wprowadzenie

W ostatnich latach indeks cen ropy naftowej odnotowywał kolejne spadki grożąc całej branży wydobywczej. Tak znaczne spadki mogą jednak oznaczać, że w kolejnych latach będziemy mieli do czynienia z odbiciem trendu, a ceny ropy poszybują w górę. To z kolei spowoduje wzrost wszystkich produktów ropopochodnych, takich jak np. paliwa, czy asfaltu, będących jednymi z najważniejszych elementów kosztowych budownictwa drogowego. Podobny efekt nastąpił w latach 2009-2012, w którym to ceny ropy naftowej, po chwilowym spadku, drastycznie wzrosły doprowadzając do wzrostu kosztów budowy i powodując falę upadłości polskich firm budowlanych.

Niniejsza analiza ma na celu oszacowanie ryzyka ponownego wzrostu cen ropy naftowej w najbliższych latach i nakreślenie prawnych mechanizmów jego zminimalizowania przez polskich przedsiębiorców. W kolejnych analizach MWUP przedstawione zostaną mechanizmy natury finansowej zapewniające ochronę przed ryzykiem nagłej zmian cen.

Dotychczasowe zmiany ceny ropy naftowej w najbliższym czasie

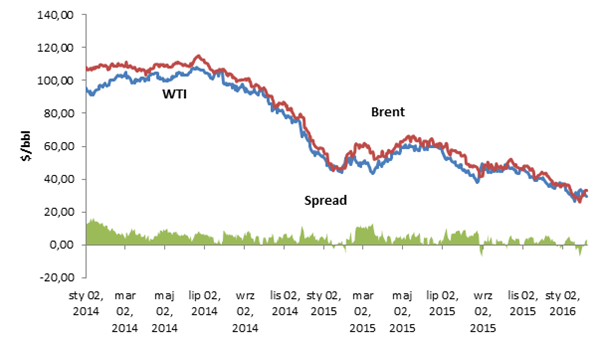

Zmiany cen na rynku produkcji i sprzedaży ropy naftowej jest problemem złożonym, który jednak można opisać w kategoriach ekonomicznych i energetycznych. Ostatni proces spadku cen ropy rozpoczął się 19 czerwca 2014 roku, kiedy ceny zwyżkowały. Od tego czasu obserwujemy stałą tendencję malejącą cen.

Rys. 1 Zmiany cen ropy w latach 2014-2016, źródło: BiznesAlert.pl

Rys. 1 Zmiany cen ropy w latach 2014-2016, źródło: BiznesAlert.pl

Możemy wyróżnić kilka czynników wpływających na ten proces.

- Po pierwsze i najważniejsze, ostatnie lata przyniosły niemal dwukrotny wzrost produkcji ropy w Stanach Zjednoczonych, które stały się tym samym liderem produkcji wyprzedzając np. Arabię Saudyjską. W wyniku zwyżki produkcji USA nie tylko przestały importować ropę z państw OPEC ale same zaczęły eksportować ropę na pola dotychczas zarezerwowane dla innych dostawców. Tym samym w trudnej sytuacji znalazły się państwa OPEC i inni producenci skrajnie uzależnieni od sprzedaży ropy poza granicę.

- Po drugie, Europa, będąc duży odbiorcą ropy naftowej, dzięki inwestycjom w OZE, renowacji infrastruktury i spowolnieniu gospodarczemu stała się bardziej „samowystarczalna” energetycznie. Jedynie w ciągu roku 2015 pracę w szeroko pojętym sektorze energetycznym straciło aż 200 tys.

- Trzeci ważny czynnik to czynnik makroekonomiczny. Ponieważ popyt i podaż w przypadku ropy są nieelastyczne, to mimo wahań cen wysoki poziom produkcji nie spada – tym samym zbiorniki są pełne a zapotrzebowania sektora downstream nieproporcjonalne do zasobów. Mimo częściowych decyzji o zmniejszeniu produkcji jak ta OPEC, z końca 2014 roku, ich wpływ na światowy rynek jest znikomy. Pokazuje to zatem wzrost znaczenia rynku amerykańskiego ale jednocześnie kształtującą się równowagę – koniec dominujących wpływów karteli na światowe ceny.

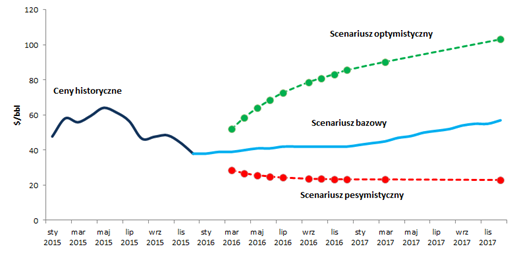

Prognoza zmian cen ropy naftowej

Próba zaprognozowania cen ropy naftowej jest bardzo trudnym i skomplikowanym procesem. Tworząc model długoterminowym, konstruuje się trzy scenariusze: bazowy (kontynuacji dotychczasowych trendów), optymistyczny (wysokich cen) oraz pesymistyczny (niskich cen). Wykonana prognoza oparta jest na danych:

- Historyczne ceny ropy naftowej Brent (2003-2015);

- Zmianę zapasów ropy naftowej;

- Światowe PKB.

Warto dodać, że na podstawie estymowanej zmienności cen ropy naftowej, skrajne scenariusze wyznaczone są przy poziomie ufności 0,95, oznacza to, że występuje 95% prawdopodobieństwo, że ceny ropy będą kształtować się w korytarzu cenowym wyznaczonym przez krańcowe scenariusze.

Rys. 2 Prognoza cen ropy naftowej w roku 2017, źródło: BiznesAlert.pl

Rys. 2 Prognoza cen ropy naftowej w roku 2017, źródło: BiznesAlert.pl

Co z tym fantem zrobić?

Prognozowane zmiany mogą być katastrofalne w swoich skutkach. Jak pokazały doświadczenia poprzednich lat, zmiana cen ropy naftowej może powodować, że realizacja kontraktu stanie się całkowicie nieopłacalna z powodu zbyt wysokich kosztów surowców, w tym cen paliw i asfaltu.

Mogłoby się wydawać, że działający w Polsce przedsiębiorcy mają związane ręce – ceny ropy naftowej determinowane są przecież czynnikami zewnętrznymi, o globalnym zasięgu, które decydują o losach krajów i prywatnych przedsiębiorców nie pozostawiając nikogo poza swoim wpływem.

Nic bardziej mylnego.

Przedsiębiorcom przysługuje bowiem szereg mechanizmów, które w odpowiednich okoliczności, mogą zabezpieczyć ich interesy, pozwalając albo całkowicie uodpornić się od zmiany cen ropy naftowej, albo przynajmniej złagodzić jej efekty. W niniejszej analizie uwaga poświęcona zostanie przysługującym przedsiębiorcom środkom prawnym.

Standardowe podejście, które nie działa

Standardowym podejściem do ochrony prawnej przed zmieniającymi się cenami ropy naftowej jest powoływanie się na tzw. klauzule rebus sic stantibus przewidziane w Kodeksie cywilnym. Klauzule te pozwalają sądowi na ingerencję w kontrakt i podwyższenie wynagrodzenia w określonych warunkach.

Na gruncie artykuł 3571 Kodeksu cywilnego zmiana wynagrodzenia jest dopuszczalna wtedy, gdy wystąpiła nadzwyczajna i nieprzewidywalna zmiana stosunków (np. zmiana cen paliw i asfaltu), co spowodowało, że wykonanie kontraktu grozi rażącą stratą lub jest związane z nadmierną trudnością. Nieco mniej rygorystyczne przesłanki przewidziano w artykule 632 §2 Kodeksu cywilnego wskazując, że zmiana wynagrodzenia będzie dopuszczalna w przypadku nieprzewidywalnej (nie musi to być zmiana nadzwyczajna) zmiany stosunków, która groziłaby rażącą stratą.

W ostatnich latach przez polskie sądy przetoczyła się cała fala postępowań o podwyższenie wynagrodzenia na gruncie tych przepisów. Jak dotąd, doświadczenia przedsiębiorców są negatywne – sądy bardzo rygorystycznie podchodzą do tych przepisów, zasadniczo odmawiając ingerencji w treść umowy stron, poza najbardziej wyjątkowymi sytuacjami. W praktyce, ochrona z powołaniem na klauzule rebus sic stantibus nie działa.

Co istotne, aby podwyższenie wynagrodzenia było możliwe, wszystkie powyższe przesłanki muszą zostać udowodnione przez stronę domagającą się podwyższenia wynagrodzenia. To okazuje się sztuką trudną i to nie tylko ze względu na powściągliwość sądów w ingerowaniu w treść umów. Dodatkowe trudności dotyczą księgowo-technicznych problemów związanych z wykazaniem i udowodnieniem przesłanek klauzul rebus sic stantibus. Przykładowo, ze względu na skalę zużycia paliw i asfaltów przy budowie dróg (praca sprzętu i maszyn, transport pracowników, transport nadzoru i inżynierów, koszty dostaw kruszywa i materiałów) precyzyjne obliczenie wysokości rażącej straty jest często zwyczajnie niemożliwe.

W takich przypadkach dochodzenie należności przed sądem to czysta ruletka – strony składają obszerne pisma procesowe i dokumenty księgowe, dowodzące poniesionej straty z tytułu wzrostu cen ropy naftowej, a sądy je ignorują opierając wyrok w całości na ustaleniach biegłych.

Z tego względu, przedsiębiorcy powinni zadbać o to, aby w zawieranych umowach zastrzec klauzule waloryzacyjne, które pozwolą na złagodzenie ustawowego rygoryzmu i zapewnią należytą ochronę przed zmianami cen ropy naftowej.

Zabezpieczenia antypożarowe?

Zastrzeżenie w umowie klauzul waloryzacyjnych pozwala na uniknięcie powyższych trudności. Przede wszystkim, strony mogą złagodzić ustawowy rygoryzm i samodzielnie uregulować warunki, w których powinno dojść do zmiany wynagrodzenia. Postanowienia takie pozwalają więc stronom uelastycznić kontrakt i zapewnienie ochrony przed nagłymi zmianami warunków ekonomicznych, które powodowałoby, że realizacja kontraktu jest nieopłacalna. Ma to szczególne znaczenie w przypadku umów długoterminowych, np. dotyczących realizacji długoletnich robót budowlanych, szczególnie narażonych na wahania cen materiałów i surowców.

Co więcej, na mocy porozumienia, możliwe jest takie uregulowanie kwestii waloryzacji, że do zmiany wynagrodzenia dochodziłoby automatycznie, poprzez zastosowanie ustalonego wcześniej algorytmu, bez potrzeby ingerencji sądu. Strony mogą również umówić się, że waloryzacja nastąpi na podstawie analizy niezależnego eksperta (trzeciej strony), którego wcześniej wskażą w umowie. To pozwoliłoby na uniknięcie kosztownych i przedłużających się sporów sądowych.

Warunkiem skuteczności klauzuli waloryzacyjnej jest przede wszystkim jej jasność i jednoznaczność. Klauzula powinna szczegółowo regulować m.in. następujące elementy:

- stosunek klauzuli waloryzacyjnej do kodeksowych klauzul rebus sic stantibus (strony powinny wyjaśnić, czy klauzula waloryzacyjna ma na celu wyłączenie lub modyfikację kodeksowej ochrony, czy stanowi jedynie dodatkowy środek ochrony);

- warunki, jakie muszą nastąpić, żeby klauzula waloryzacyjna mogła zostać zastosowana w danej sprawie (np. jaki pułap cen musi zostać przekroczony, według jakiego wskaźnika należy badać zmiany cen, przez jaki okres ten stan powinien się utrzymywać etc.);

- mechanizm, jaki należy zastosować w celu waloryzacji wynagrodzenia (np. szczegółowy algorytm, który umożliwia stronom automatyczne obliczenie kwoty, o jaką należy podwyższyć lub obniżyć wynagrodzenie, lub ewentualnie wskazanie podmiotów trzecich, które miałyby dokonać waloryzacji).

Przykładem tego typu klauzuli waloryzacyjnej są znane przedsiębiorcom budowlanym klauzule 13.7 i 13.8 FIDIC. Klauzule te pozwalają na skorygowanie należnego wykonawcy robót budowlanych wynagrodzenia w przypadku zmian prawnych lub wzrostu i spadku kosztów robocizny. Klauzule te przewidują więc znacznie szerszy zakres ochrony, niż wynika to z Kodeksu cywilnego:

W Klauzuli 13.7 FIDIC wskazano, że dodatkowy koszt robót poniesiony przez wykonawcę w związku ze zmianami w prawie podlega włączeniu do ceny kontraktowej:

„Cena Kontraktowa będzie korygowana dla uwzględnienia wzrostu lub obniżki kosztu, dotyczącej Wykonawcy w trakcie wykonywana przez niego jego obowiązków kontraktowych, a wynikającej ze zmiany Prawa w Kraju […].”

Z kolei, klauzula 13.8 FIDIC brzmi:

„[j]eśli niniejsza Subklauzula ma zastosowanie, to kwoty płatne Wykonawcy będą korygowane dla oddania wzrostów lub spadków kosztu robocizny, Dóbr i innych nakładów na Roboty […].”

Jak więc wynika z powyższego, klauzule 13.7 i 13.8 FIDIC przewidują stosunkowo szerokie możliwości korygowania kwoty wynagrodzenia, dla uwzględnienia zmieniających się kosztów realizacji robót. Na gruncie klauzuli 13.7 FIDIC wynagrodzenie podlega bowiem zmianie w przypadku (jakichkolwiek) zmian prawnych. W przypadku klauzuli 13.8 FIDIC zaś, wynagrodzenie podlega zmianie dla oddania (jakichkolwiek) zmian kosztu realizacji robót. Nie ma wątpliwości, że korekta wynagrodzenia na podstawie klauzuli 13.8 FIDIC jest dopuszczalna we wszystkich przypadkach zmian kosztu (wzrostu lub spadku), również tych, które mają charakter zmian zwyczajnych, przewidywalnych i drobnych (lub też grożących stratą, ale nie rażącą).

Jak ugasić pożar?

W przypadku, gdy podczas realizacji umowy okaże się, że dochodzi do zmiany cen, która może grozić powstaniem szkody, przedsiębiorca powinien podjąć kroki, które wzmocnią jego pozycję na wypadek ewentualne sporu (np. sądowego) – tzw. paper trail. Doświadczenie sporów dotyczących zmian cen paliw i asfaltu w latach 2009-2012 uczy, że priorytetem przedsiębiorców powinno być zebranie dokumentów wykazując wysokość poniesionych kosztów oraz strat.

Takimi dokumentami są w szczególności dokumenty potwierdzające wysokość cen, po jakich dany materiał lub zasób jest kupowany (wysokość cen paliw, asfaltów, stali etc.), zestawienia kosztorysowe, umowy i aneksy zawierane z wykonawcami, podwykonawcami, czy dostawcami, które niejednokrotne ilustrują wzrost kosztów realizacji usług na skutek zmiany cen. W takich aneksach powinno się wprost znaleźć stwierdzenie, że do zmiany wynagrodzenia dochodzi na skutek zmiany cen ropy naftowej. W takim bowiem przypadku wykonawca może mieć podstawy, żeby domagać się podziału ciężaru nieprzewidywalnych zmian przez drugą stronę.