Banałem jest twierdzenie, że fundamentem bezpieczeństwa energetycznego Polski jest węgiel, natomiast niewiele osób spoza kręgu „energetyków” zdaje sobie sprawę, że istotą efektywności organizacyjnej i ekonomicznej tego systemu są bezpośrednie połączenia, poprzez powiązania kapitałowe lub wieloletnie umowy handlowe, wydobycia nośnika energii czyli w tym wypadku węgla z produkcją energii – pisze Sylwester Kamiński, współpracownik BiznesAlert.pl.

Model w dużym uproszczeniu wygląda tak, że Polska Grupa Energetyczna jest właścicielem min elektrowni i kopalni w Bełchatowie czy Turoszowie, Grupa Enea to elektrownie w Połańcu, Kozienicach jest większościowym udziałowcem kopalni Lubelski Węgiel Bogdanka. Tauron jest współudziałowcem kilku kopalni wraz z Katowicką Kompania Węglową zaś Energa kupuje węgiel od Polskiej Grupy Górniczej i kopalni w Bogdance oraz wspólnie z Eneą chcą wybudować nowy blok w elektrowni w Ostrołęce. Oczywiście tych wzajemnych powiązań szczególnie natury kapitałowej i handlowej jest więcej ale jedno jest ewidentne, cały proces logistyki węgla jest pod pełną kontrolą kapitałową i operacyjną polskich firm, co z punktu widzenia zapewnienia bezpieczeństwa energetycznego państwa jest sytuacją optymalną, albowiem w pełni kontrolujemy wydobycie nośnika energii, dostawy i produkcję energii często w ramach jednolitego organizmu gospodarczego.

Ropa naftowa: jest dobrze ale nie idealnie

Kryzys dostaw ropy naftowej związany z zablokowaniem skażoną ropą rurociągu Przyjaźń dzięki uruchamianym „jednonitkowym” dostawom czystej ropy powoli przechodzi z ostrej, dynamicznej fazy w długotrwałą fazę statyczną, gdzie odbiorcy będą żmudnie dochodzić od dostawców rekompensat za poniesione straty. Ponownie uruchomiono dostawy dzięki różnym zabiegom polegającym w większości na przepompowywaniu skażonej ropy z jednych rurociągów w drugie jak to np miało miejsce na Ukrainie gdzie odblokowano jedną nitkę południowego odcinka Przyjaźni/Drużby przepompowując skażoną ropę do nieczynnego odcinka rurociągu Odessa-Brody, czy na Białorusi stosując tkzw rewers i przepompowując ropę z powrotem do Rosji, czy wreszcie jak w Polsce gdzie skażona ropa zalega w dwóch nitkach rurociągu, natomiast używana jest tkzw trzecia nitka Wschodniego odcinka rurociągu Przyjaźń z Adamowa do bazy surowcowej pod Płockiem. Dostawy ropy są realizowane w ograniczonych z przyczyn technicznych (jedna nitka) wolumenach, ale poczynione w drodze negocjacji uzgodnienia dotyczące mieszania skażonej ropy z czystą pozwalają na stwierdzenie, że metoda została wypracowana a uruchomienie dostaw w pełnej wysokości jest kwestią czasu, być może kilku miesięcy. Widać to zresztą po mniejszym niż w szczycie kryzysu ruchu tankowców w gdańskim Naftoporcie, gdzie w większości dominują dostawy ropy z dwóch głównych kierunków, rosyjskiej ropy z terminala w Primorsku (kontrakt z Rosnieftem) oraz saudyjskiej ropy z egipskiego terminala Sidi Kerir (kontrakt z Saudi Aramco).

Obajtek: Orlen domaga się odszkodowania za zanieczyszczoną i niedostarczoną ropę

Natomiast w mediach pojawiają się oceny skutków tego kryzysu dla polskich firm petrochemicznych i calej gospodarki, dominuje w tych ocenach „ostrożny optymizm i satysfakcja”, że „Polska wyszła z tego kryzysu obronną ręką”, że dzięki zbudowanej autonomii logistycznej ropy naftowej możliwa była dywersyfikacja dostaw z różnych kierunków, takiego zbudowanego logistycznego trójkąta: gdański Naftoport-Ropociąg Pomorski do rafinerii w Płocku-rafineria nadmorska Lotosu w Gdańsku oraz podobnego rozwiązania na Litwie: terminala w Butyndze połączonego bezpośrednim rurociągiem z rafinerią w Możejkach. Taka sytuacja, gdzie pomimo zablokowanego rurociągu Przyjaźń dostawy realizowane były tankowcami do terminali, a rafinerie pracowały wykorzystując pełne moce produkcyjne, pozwala na „komfort niezależności” i „spokojne negocjowanie warunków z Rosjanami bez ulegania presji czasu”.

Kowalski: Zanieczyszczona ropa to lekcja dywersyfikacji (ROZMOWA)

Miękkie podbrzusze

Nadchodzą niespokojne czasy, a nawet jak niektórzy piszą epickie, więc wybór niezależnych źródeł i miejsc pochodzenia nośników energii oraz bezpośrednie zarządzanie ich logistyką (nie mylić z gospodarczą autarkią) tj węgla, ropy naftowej i gazu ziemnego, tworzących fundamenty bezpieczeństwa energetycznego kraju, niezbędnych dla stabilizacji gospodarki i wzmacnienia jej konkurencyjności. Inne, „nietradycyjne” źródła energii jak nowa nadzieja czyli OZE, jest jak „promocja z gratisem” ograniczona czasowo i wymagająca asekuracji systemowej tkzw back-upu, lecz trudno z niej nie skorzystać, zaś energetyka jądrowa to czekanie na wypracowanie akceptowalnego modelu finansowania tych niezwykle kapitałochłonnych inwestycji i być może przełom technologiczny (fuzja termojądrowa). Kryzys z dostawami zanieczyszczonej ropy rurociągiem Przyjaźń/Drużba pomimo generalnie pozytywnej oceny skuteczności zbudowanego w Polsce systemu autonomii logistycznej pokazał, że w wypadku innych krajów, a koncern taki jak PKN Orlen pracuje na rynkach kilku krajów zależnych w pewnym stopniu od dostaw ropy naftowej rurociągiem Przyjaźń/Drużba, że system logistyki który zbudowaliśmy nie jest jeszcze całkowicie spójny. Analiza przebiegu tego kryzysu jednoznacznie wskazuje, że rafinerie Unipetrolu w Czechach będące częścią grupy PKN Orlen były uzależnione od czynników znajdujących się poza bezpośrednim naszym wpływem, tak jak chociażby niemieckie rafinerie w Schwedt i Leuna korzystające z dostaw ropy naftowej z Naftoportu w Gdańsku. Dostawy ropy rurociągiem TAL-IKL były wystarczające dla rafinerii w Kralupach lecz nie zaspokokajały potrzeb rafinerii w Litvinovie wykorzystującej ciężką rosyjską ropę dostarczaną rurociągiem Przyjaźń/Drużba, stąd konieczne było uruchomienie czeskich rezerw państwowych.

Czeska firma Mero odpowiednik polskiego PERNu będąca udziałowcem w rurociągu TAL-IKL oraz zarządzająca czeskim odcinkiem rurociągu Przyjaźń/Drużba, prowadzi od lat bez większych efektów projekt budowy i połączenia rurociągów z rafinerii w czeskim Litvinovie do niemieckiej rafinerii firmy Total w Leuna-Spergau koło Lipska, do której to rafinerii dociera ropa z gdańskiego Naftoportu. Ten ca160 km odcinek wyrażnie nie ma szczęścia do inwestorów i moim zdaniem tylko przejęcie firmy Mero przez polskie PERN czy PKN Orlen może spowodować, że nowy właściciel wykaże się odpowiednią determinacją wynikającą bezpośrednio z chęci dbania o własne interesy, aby zbudować ten brakujący odcinek rurociągu łączący terminale naftowe w Gdańsku i Trieście i uniezależniający pracę czeskich rafinerii Orlenu od dostaw rurociągiem Przyjaźń/Drużba. Ten 160 kilometrowy odcinek wraz z drugą nitką Ropociągu Pomorskiego umożliwi realizację ambitnych projektów budowania w Naftoporcie gdańskim hubu dla handlu ropą naftową z innych niż tylko rosyjskie (saudyjskie, afrykańskie) źródeł. Historia przejęcia przez kapitał niemiecki firmy Net4Gas, czeskiego odpowiednika polskiego Gaz-Systemu i wykorzystywanie tej sytuacji dla prób przejęcia czeskiego rynku przez rosyjski gaz z budowanego gazociągu Nord Stream 2, pokazuje, że „kto ma rury ten decyduje co nimi płynie” i tym samym pośrednio decyduje o bezpieczeństwie energetycznym kraju.

Od kręgu polarnego do zwrotnika Raka

Wyobraźmy sobie teraz, że z przyczyn technicznych czy innych „wymyślonych” Gazociągiem Jamalskim zaczyna być tłoczony gaz ziemny nienadający się z przyczyn techologicznych do użycia np zawodniony, co zresztą miało już miejsce, lub dostawy zostają całkowicie wstrzymane np z przyczyn politycznych, czego nigdy nie można wykluczyć, a my jako indywidualni odbiorcy-użytkownicy gazu oraz nasza gospodarka musi sobie poradzić z tym deficytem gazu, bazując na istniejących źródłach zaopatrzenia.

Jakóbik: Awaria Gazociągu Jamalskiego. Tezy o kryzysie szkodzą Polsce

Na początek policzmy ile gazu ziemnego rocznie zużywa Polska i ile będzie zużywać w dającej się przewidzieć przyszłości, czy nastąpią jakieś istotne różnice w poziomie jego zużycia. W 2018 roku Polska zużyła 17,3 mld m sześc. gazu, z czego z krajowego wydobycia mieliśmy do dyspozycji 3,8 mld m sześc., pozostałą ilość musieliśmy importować. PGNiG za 2018 rok podaje następujące dane dotyczące kierunków przepływów i maksymalnych ilości przesyłanego gazu, łączny import wyniósł 13,53 mld m sześc. w tym:

1.Wschód, łączny import 9,04 mld m sześc., co daje udział w imporcie 66,8 procent.

połączenia istniejące: Drozdowicze-Hermanowice 4,4 mld m sześc.,

połączenia w budowie Polska-Ukraina 5 mld m sześc.,

Wysokoje 5,5 mld m sześc.,

Gazociąg Jamał Kondratki 30,7 mld m sześc.,

Tietierowka 0,2 mld m sześc.,

połączenia w budowie Polska-Litwa 1,7–2,4 mld m sześc.,

2.Zachód, łączny import 1,6 (?) mld m sześc..

połączenia istniejące GCP Lasów-Gubin 1,5 mld m sześc.,

Gazociąg Jamał Mallnow (rewers) 6,1 mld m sześc.,

3.Północ, łączny import 2,7 mld m sześc., udział w imporcie +20%.

połączenia istniejące: Terminal LNG Świnoujście 5 mld m sześc. (I etap), połączenia w budowie: 7,5 mld m sześc. (II etap),

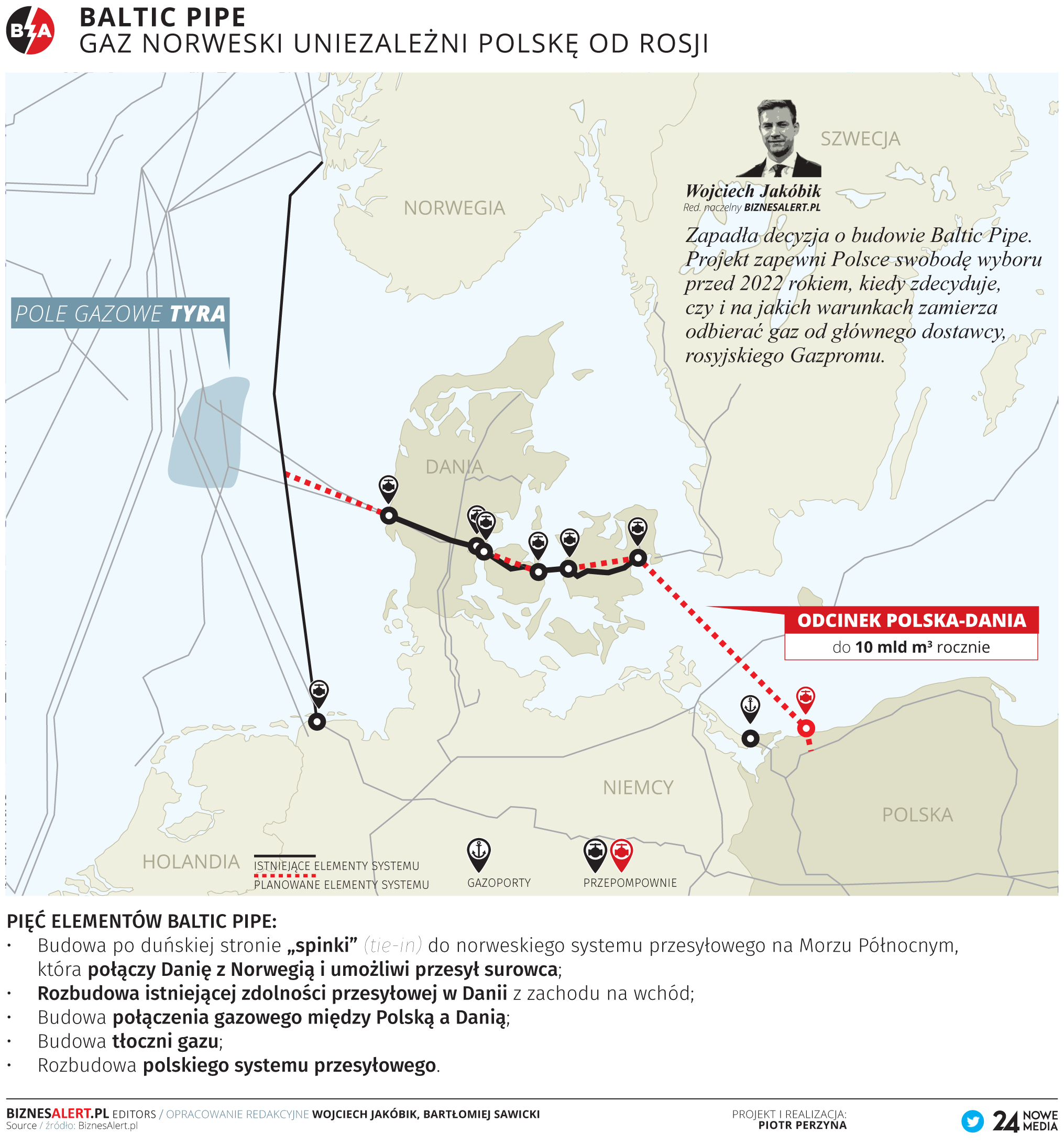

połączenia w budowie Gazociąg #BalticPipe 10mld m sześc..

4.Południe, łączny import 0,1 mld m sześc.(?).

połączenia istniejące Cieszyn 0,5 mld m sześc.,

połączenia w budowie Polska-Czechy 6,5-5 mld m sześc., gazociąg Polska Czechy Stork II

połączenia w budowie Polska-Słowacja 5,7-4,7 mld m sześc., gazociąg Polska-Słowacja

Koncepcja jest taka, aby po wygaśnięciu długoterminowego kontraktu z Gazpromem, co nastąpi po 2022 roku zastąpić te wolumeny importem realizowanym przez nowy, budowany rurociąg #BalticPipe o zdolnościach przesyłu do Polski 10 mld m sześc. gazu, łączący polski system gazociągów via duńskie gazociągi przez tkzw „wpinkę” ze złożami na Morzach Północnym, Norweskim i Barentsa za kręgiem polarnym w tym z wykorzystaniem 2,5 mld m sześc. gazu planowanego do wydobycia ze złóż dzierżawionych przez PGNiG po 2023 roku. Pozyskane przez PGNiG licencje na wydobycie weglowodorów w strefie norweskiego szelfu przybrzeżnego, czy aktywność wydobywcza Grupy Lotos na Morzu Północnym i Bałtyckim nie są jedynymi kierunkami poszukiwań potencjalnych obszarów wydobywczych.

PGNiG ma na koncie zakończone sukcesem odwierty w Pakistanie, prowadzi aktywnie rozpoznanie przyszłych możliwości wydobycia w innych regionach, we wschodnim basenie Morza Śródziemnego, czy Zatoce Perskiej w Zjednoczonych Emiratach Arabskich. natomiast PKN Orlen skoncentrował swoją aktywność w Polsce i Ameryce Północnej. Działając w tak wielu obszarach o różnorodnych warunkach geologicznych, prawnych, politycznych nasze firmy zdobywają niezbędne doświadczenie tkzw „ekspertyzę” w wydobyciu i sprzedaży nośników energii ropy naftowej i gazu na rynkach zewnętrznych, co daje istotny kapitał wiedzy eksperckiej.

Być jak ropa naftowa

Przegląd listy prowadzonych inwestycji łączących polski system gazociągów z gazociągami w innych krajach pokazuje, że budowane są głównie połączenia na osi Północ-Południe, od #BramaPółnocna u polskich wybrzeży Bałtyku poprzez interkonektory z Litwą, Czechami, Słowacją i Ukrainą do planowanego chorwackiego terminalu LNG na adriatyckiej wyspie Krk. Rozbudowywany terminal LNG w Świnoujściu będzie dysponował zdolnościami rozładunku i regazyfikacji 7,5 mld m sześc. gazu, plus 10 mld m sześc. z gazociągu Baltic Pipe, plus stabilne wydobycie ze złóż krajowych 4 mld m3, daje łącznie w 2023 roku do dyspozycji co najmniej 21,5 mld m sześc. gazu, a taka ilość powinna w całości zaspokoić rosnące zapotrzebowanie zarówno gospodarstw domowych jak i gospodarki w tym dwóch największych konsumentów gazu tj energetyki i chemii ciężkiej. To nie znaczy, że ze Wschodu gaz nie będzie kupowany, to znaczy, że dysponując możliwościami realnej dywersyfikacji kierunków zakupu gazu „kupujący” będzie w komfortowej sytuacji wyboru najkorzystniejszych opcji, ofert uwzględniających pełne spektrum oczekiwań zarówno ekonomicznych, jak i tych zapewniających bezpieczeństwo energetyczne kraju. Po zaspokojeniu potrzeb własnego rynku „kupujący” będzie miał także możliwości korzystnego reeksportu/sprzedaży „kilku/kilkunastu” mld m sześc. gazu nadwyżki ponad krajowe zapotrzebowanie na rynki krajów sąsiedzkich. Tym oto sposobem po roku 2023 autonomia logistyczna gazu ziemnego osiągnie poziom niezależności porównywalny do tej osiągniętej już wcześniej przez ropę naftową i będzie istotnym czynnikiem wzmacniającym bezpieczeństwo energetyczne zarówno Polski i krajów regionu Europy Środkowej jak i szerzej Trójmorza.