Kiedy cena na stacjach paliw zaczyna przebijać poziom 5 PLN/litr, powraca dyskusja o przyczynach tego stanu rzeczy. Ceny detaliczne paliw niewątpliwie podążają za notowaniami ropy. Ponadto trend ten jest wzmacniany lub osłabiany kursem USD/PLN. W obecnej sytuacji geopolitycznej zaobserwować można jednak, jak bardzo uwarunkowania rynku fizycznego mogą stać się niespójne z rynkiem finansowym – pisze Kinga Wiśniowska, analityk rynku ropy i gazu.

Czynnikami, które fundamentalnie wpływają na wycenę ropy na świecie są:

- Wzrost popytu na surowce, który jest i będzie napędzany wzrostem globalnej gospodarki, szczególnie w krajach non – OECD. Niewątpliwe znaczenie ma również poprawa standardów bytowych we wzrastających gospodarkach. Wg danych za kwiecień 2018 przerób rafinerii w Chinach wzrósł o 12% r/r. Jednak nie należy przeceniać siły oddziaływania tego czynnika. W okresie średnio i długoterminowym wzrosty cen ropy spowodowane silnym popytem, mogą doprowadzić do spowolnienia gospodarek. Jest to mechanizm samoregulujący się.

źródło: opracowanie własne na podstawie: WOO 2017, OPEC

- Ograniczanie podaży OPEC i Rosji. Decyzje, co do dalszego ograniczania produkcji zapadną już za dwa tygodnie – 22 czerwca w Wiedniu. Dla Rosji sytuacja nie jest jednoznaczna. Rosyjski system podatkowy sprawia, iż wyższe ceny ropy skutkują wyższymi wpływami do budżetu Federacji Rosyjskiej (głównie w wyniku ceł eksportowych). Z drugiej strony jednak przystąpienie do porozumienia spowodowało zatrzymanie inwestycji w wydobycie z nowych złóż, głównie Gazpromu Neft i Rosneftu.

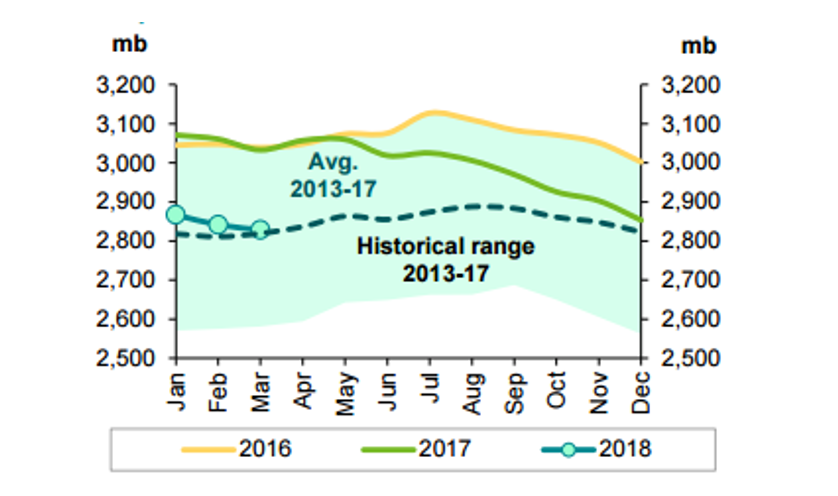

Cel porozumienia OPEC/non-OPEC, zgodnie z danymi z raportu OPEC z 14 maja 2018, można uznać za osiągnięty. W marcu zapasy ropy w krajach OECD spadły z poziomu 340 mln baryłek (styczeń 2017) do 9 mln baryłek ponad 5 – letnią średnią.

źródło: OPEC, maj 2018

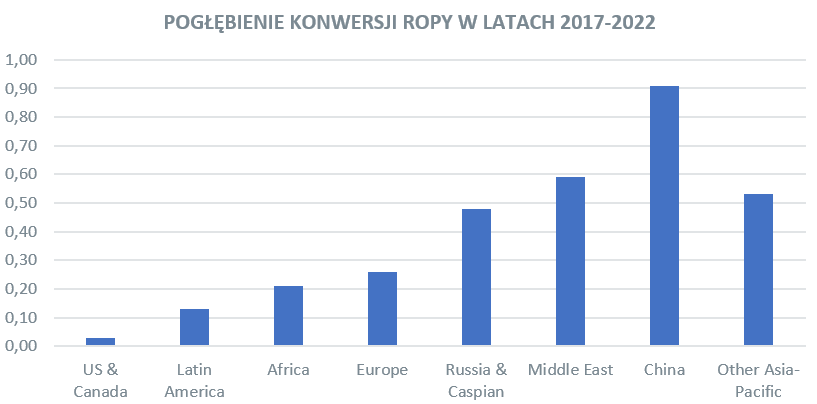

- Nie bez znaczenia dla strony podażowej pozostają również globalne inwestycje w sektorze rafineryjnym, które stale zwiększają wydajność baryłki ropy.

źródło: opracowanie własne na podstawie: WOO 2017, OPEC

- Konsekwentne zwiększanie podaży z USA, stale zwiększająca się liczba aktywnych odwiertów, która obecnie wynosi 861. Jest to poziom najwyższy od marca 2015 roku. Aktualne prognozy EIA oraz analityków rynkowych wskazują, że USA mogą osiągnąć produkcję na poziomie 11,86 mb/d w 2019 roku i tym samym staną się największym producentem ropy naftowej na świecie. Ponadto do 2023 roku USA będą w stanie eksportować ok. 5 mln baryłek na dobę, przy dzisiejszym eksporcie na poziomie 2,6 mln baryłek. Tak więc w najbliższym czasie możemy spodziewać się rosnącej podaży ropy lekkiej i słodkiej na rynku globalnym oraz wypierania ropy zachodnioafrykańskiej przez WTI.

Warto tu zaznaczyć, że wraz z rozwojem technologii wiertniczych obecnie breakeven point dla wydobycia ropy niekonwencjonalnej z łupków w USA spadł do poziomów 30 – 50$. Najwyższy breakeven wynosi obecnie 60$ dla złóż kanadyjskiej ropy z piasków.

Zdaniem analityków obecnie na rynku panuje równowaga podażowo – popytowa, a okresowo występuje nawet deficyt ok. 0,2 mln bbl dziennie.

W ostatnich tygodniach cena ropy naftowej poszybowała w górę głównie w wyniku decyzji geopolitycznych. Rynek finansowy zareagował natychmiastowo i gwałtownie na groźbę nałożenia nowych sankcji na Iran oraz sytuację w Wenezueli. Ceny wzrosły do poziomu 75-77$ za baryłkę.

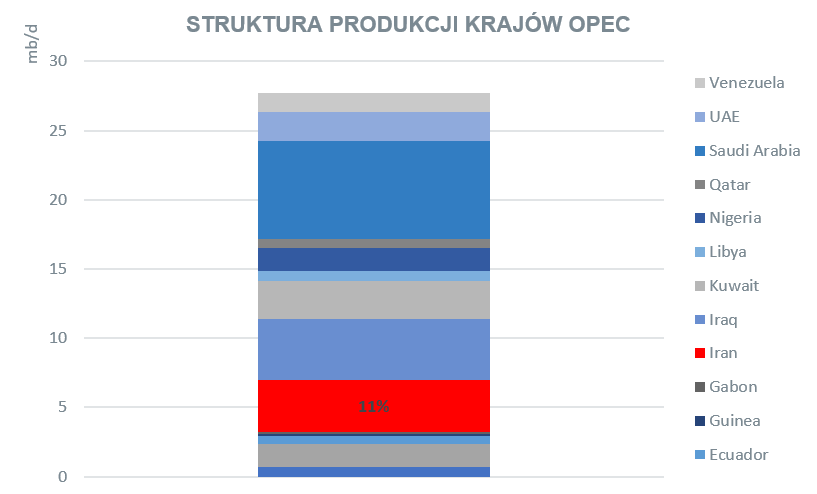

Należy założyć, iż obecny poziom cen dyskontuje zjawisko ograniczenia produkcji w wyniku porozumienia OPEC/non-OPEC oraz możliwości ograniczenia podaży z Iranu (wydobycie ropy w Iranie w 2017 roku wyniosło 3,86 mb/d). W dłuższym terminie jednak czynnikiem, który w sposób trwały wpływałby na ograniczenie podaży z Iranu, byłby nie tyle sam zakaz wydobycia czy eksportu surowca, co sankcje ograniczające dostęp tego kraju do know – how.

Z punktu widzenia rynku globalnego należy mieć na uwadze, iż państwa OPEC/non-OPEC, partycypujące obecnie w porozumieniu o ograniczeniu podaży, posiadają wolne zdolności produkcyjne, którymi są w stanie zagospodarować ewentualne niedobory z rynku irańskiego. Zgodnie z analizami IMF ceny ropy, przy których bilansują się budżety państw OPEC, wahają się od 47$ (Kuwejt) do ok 91$ (Libia), przy czym budżet Arabii Saudyjskiej bilansuje się przy ok. 70$ za baryłkę. Co więcej, najwięksi klienci ropy irańskiej, czyli Chiny i Indie, nie zamierzają przystępować do nakładania sankcji na ten kraj. Również kluczowe państwa europejskie nie są w tej chwili temu przychylne.

źródło: opracowanie własne na podstawie: IMF, październik 2017

źródło: opracowanie własne na podstawie: OPEC, maj 2018

W regionie norweskiego szelfu kontynentalnego czynniki kształtujące wycenę rop Brent nie powinny znaczenie się zmienić w najbliższej dekadzie. Ilość dostępnej ropy nie będzie się zmniejszać m.in. z uwagi na planowane inwestycje w Norwegii. (m. in. w złoże Johan Sverdrup – 650 tys. b/d czy Johan Castberg). Oczekuje się natomiast zmiany jakościowej rop z nowych złóż. Mają być to ropy cięższe, bardziej kwaśne i zasiarczone od tradycyjnego koszyka w tym regionie. Ponadto inwestycje infrastrukturalne poczynione w ostatnich pięciu latach ograniczą ryzyko zakłóceń logistycznych.

Cena 55-65$ za baryłkę wydaje się dzisiaj odzwierciedlać fundamentalne przesłanki rynkowe. Należy jednak się liczyć z jej okresowymi wzrostami w wyniku decyzji geopolitycznych oraz w związku z dużą dynamiką zmienności ceny.