Jakóbik: Druga fala koronawirusa rządzi rynkiem ropy (ANALIZA)

Porozumienie naftowe OPEC+ nie jest realizowane w pełni, a jego los po 2020 roku stoi pod znakiem zapytania. Cena ropy wciąż zależy głównie od koronawirusa przez widoczną drugą falę pandemii – pisze Wojciech Jakóbik, redaktor naczelny BiznesAlert.pl.

Optymizm OPEC pomimo przeciwności

Kartel naftowy OPEC opublikował przegląd rynku ropy 2020. Odnosi się on do wpływu pandemii koronawirusa na ten rynek. Przewiduje, że globalne zapotrzebowanie na surowce na świecie będzie rosnąć mimo pandemii o 25 procent do 2045 roku. Największy udział w nim ma mieć ropa (27 procent). Użycie gazu ziemnego ma rosnąć najszybciej wśród paliw kopalnych i sięgnąć 25 procent w 2045 roku. Natomiast najszybszy rozwój ma czekać Odnawialne Źródła Energii, które mają zwiększać udział w globalnym miksie energetycznym o średnio 6,6 procent rocznie.

OPEC przewiduje, że pandemia koronawirusa będzie dalej oddziaływać na rynek ropy w 2021 roku i zapotrzebowanie na nią odrodzi się w przyszłym roku jedynie częściowo (przy założeniu, że wirus zostanie „częściowo powstrzymany”, a całkiem dopiero w perspektywie średnioterminowej, czyli kilku lat. Mimo to długoterminowo zapotrzebowanie na ropę ma wzrosnąć z około 100 mln baryłek dziennie w 2019 roku do około 109 mln w 2045 roku. Można podejrzewać, że umiarkowany optymizm OPEC na przyszłość odmienny od tez brytyjskiego BP, które przewiduje zmierzch ropy w głośnym raporcie z września, odwraca uwagę i kryje obawę o to, że druga fala koronawirusa zatrzyma odrodzenie zapotrzebowania na ropę, ceny znów spadną, a porozumienie naftowe OPEC+ z udziałem producentów spoza kartelu upadnie.

Napięcia polityczne dają tymczasowe wzrosty cen ropy

Mieszanka ropy Brent zyskiwała w ostatnim czasie, jednak powodem były napięcia polityczne z walkami w Górskim Karabachu oraz obawą o zdrowie prezydenta USA Donalda Trumpa na czele. Przywódca amerykański zachorował na koronawirusa, rodząc podejrzenia wpływu tej sytuacji na wybory prezydenckie w listopadzie. Niepewność przyniosła podwyżkę cen ropy nawet o kilka dolarów. Ustabilizowała się ona w okolicach 43 dolarów za baryłkę. Podobna reakcja nastąpiła w przypadku mieszanki WTI, która obecnie kosztuje około 41 dolarów. Jeżeli jednak nie będzie nowych napięć politycznych na arenie międzynarodowej, należy się liczyć z możliwością ponownej przeceny.

Arabia Saudyjska zaplanowała budżet na średnią cenę baryłki w wysokości 50 dolarów w latach 2020-23 – twierdzi Goldman Sachs. To założenie może wynikać bardziej z ograniczeń budżetu saudyjskiego niż optymizmu względem wzrostu cen ropy przed końcem roku. Saudyjczycy będą mieli problem z osiągnieciem tego wskaźnika w tym roku, rodząc wyzwania budżetowe ze względu na rentowność wydobycia przy 76 dolarach za baryłkę w 2020 roku i 66 dolarach w 2021 roku według Międzynarodowego Funduszu Walutowego (kwiecień 2020). Natomiast w przyszłym ma nastąpić dalsze luzowanie porozumienia naftowego OPEC+. Obowiązuje ono od maja 2020 roku. Zakłada stopniową redukcję cięć podnoszących cenę ropy. Obecne cięcia mają wynosić 5,6 mln baryłek dziennie w OPEC+. Nie wszystkie kraje się z nich wywiązują. Trzynastu maruderów przekracza kwoty o w sumie 2,375 mln baryłek dziennie między majem a sierpniem. Mają nadrobić te raku do grudnia, ale OPEC+ nie ma sankcji pozwalających ich dyscyplinować. Najbardziej zapóźniony w tym zakresie jest Irak, który przekraczał wydobycie o 698 tysięcy baryłek dziennie. Plany kompensacji zakładają, że braki zostaną uzupełnione do końca roku. Jeśli jednak tak się nie stanie, OPEC+ stanie przed decyzją o tym, czy faktycznie obniży cięcia do 2 mln baryłek dziennie od stycznia do grudnia 2021 roku zgodnie z układem.

Druga fala koronawirusa, niemrawy wzrost popytu na ropę wynikający z transformacji energetycznej wspominanej w raporcie BP i inne czynniki mogą sprawić, że rynek nie odrodzi się do tego czasu. Nawet niższe cięcia mogą spowodować nową depresję cenową, szczególnie w razie połączenia ich z kompensacją niedoborów przez maruderów układu. Dodatkową presją jest powrót Libii na rynek ropy oraz prognozowane poluzowanie polityki USA wobec Iranu i Wenezueli w razie zwycięstwa demokraty Joe Bidena w listopadowych wyborach prezydenckich. Te wszystkie czynniki razem mogą spowodować, że porozumienie naftowe OPEC+ nie będzie już w interesie producentów i będzie realizowane częściowo, przy wsparciu optymistycznych komunikatów prasowych, przy utrzymującej się mitrędze części krajów układu.

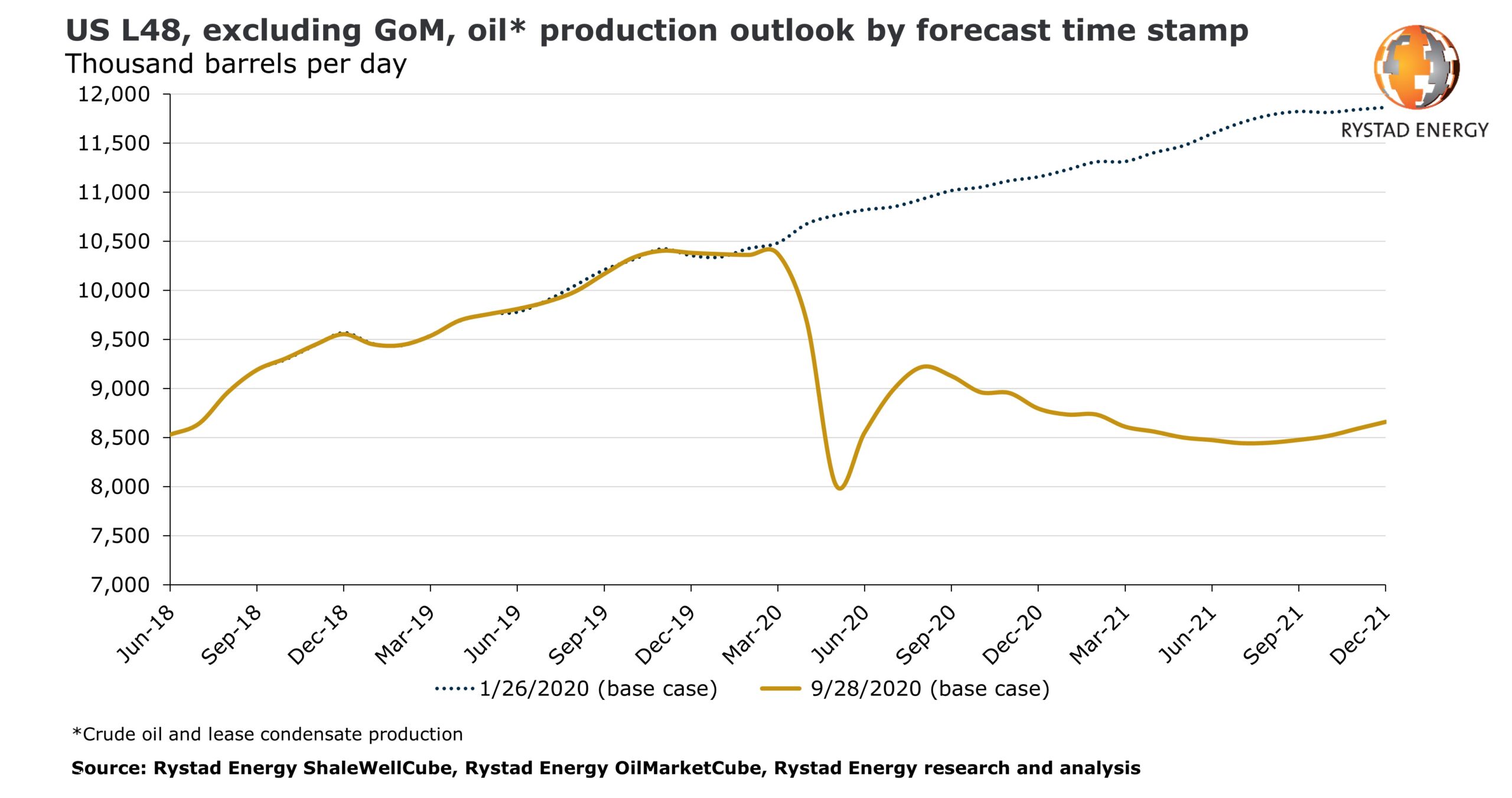

Szansa na podwyżkę cen to ograniczenie inwestycji w istniejące i nowe wydobycie wywołane dłuższym okresem niskich cen ropy spowodowanym pandemią. Jeżeli podaż zacznie spadać, a jest to możliwe w USA według Rystad Energy, to powinna częściowo równoważyć ceny ropy znajdujące się pod presją czynników wymienionych wyżej. Średnie wydobycie ropy w USA osiągnęło zdaniem Rystad Energy szczyt w sierpniu 2020 roku sięgając 9,2 mln baryłek dziennie. Było to odrodzenie po spadku wywołanym koronawirusem w marcu, gdy wydobycie w USA sięgało 8 mln baryłek. Rystad Energy przewiduje, że od września 2020 roku tamtejsza produkcja będzie stopniowo spadać poniżej 8,5 mln baryłek dziennie, by odrodzić się dopiero we wrześniu 2021 roku i znów zbliżyć się do 9 mln baryłek.

Prognoza wydobycia ropy w USA. Grafika: Rystad Energy

Koronawirus rządzi rynkiem

Jeśli tak faktycznie będzie w USA oraz u innych producentów niezależnych działających w oparciu o warunki rynkowe i niezależnie od polityki OPEC+, redukcja wydobycia w ich sektorach musiałaby przeważyć wzrost podaży związany z mitręgą porozumienia naftowego oraz powrotem części producentów na rynek oraz możliwością powrotu kolejnych. Los baryłki pozostaje niepewny, a głównym czynnikiem ryzyka pozostaje koronawirus.