Hansen: Zmęczenie sprzedażą. Draghi ratunkiem dla rynku ropy (ANALIZA)

ANALIZA

Ole Hansen

szef działu strategii rynków towarowych, Saxo Bank

Na początku zeszłego tygodnia ceny ropy naftowej odnotowały kolejne wieloletnie minimum w efekcie zniesienia sankcji na Iran oraz uwagi Międzynarodowej Agencji Energetycznej na temat „tonięcia w ropie”. Odbicie, które nastąpiło dzięki temu, iż prezes Europejskiego Banku Centralnego, Mario Draghi, w dalszym ciągu koncentruje się na bodźcach gospodarczych, a w Stanach Zjednoczonych miały miejsce śnieżyce, okazało się agresywne: cena ropy Brent wzrosła o ponad 15% w ciągu zaledwie 24 godzin.

Fundamenty rynku tropy są jednak nadal negatywne i dopóki nie ujrzymy wyraźnych oznak powstrzymania nadpodaży, potencjał wzrostu wydaje się na tym etapie dość ograniczony. Impulsem do wzrostu było stanowisko Draghiego, jednak agresywna reakcja była wynikiem wyprzedaży na rynku i nadmiernej wartości krótkich pozycji.

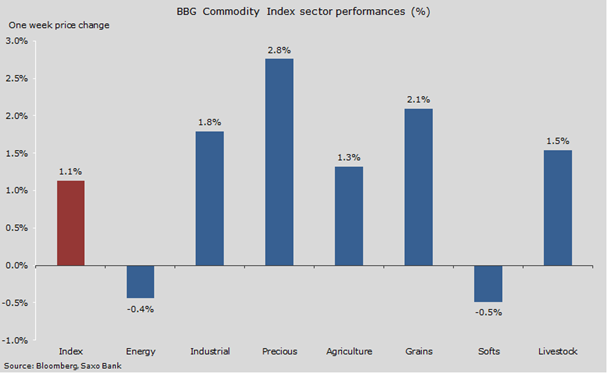

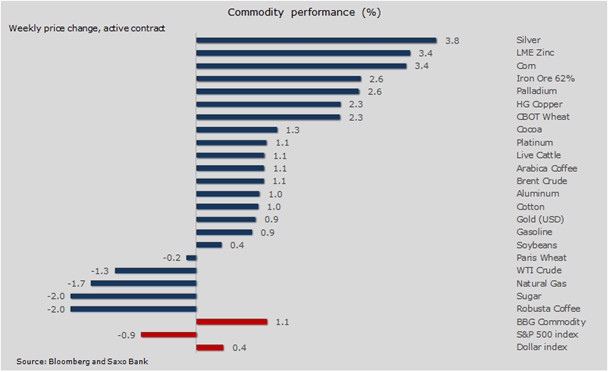

W ciągu tygodnia energia odnotowywała jednak najgorsze wyniki, w przeciwieństwie do metali szlachetnych, które zyskały na wartości w nadziei na dodatkowe bodźce ze strony banków centralnych i na wolniejsze tempo przewidywanych podwyżek amerykańskich stóp procentowych.

Nadzieje na to, że banki centralne podejmą szerzej zakrojone działania na rzecz wzrostu gospodarczego i złagodzenia turbulencji na rynkach spowodowały, że po raz pierwszy od trzech tygodni metale przemysłowe zyskały na wartości. Ceny wszystkich sześciu głównych metali przemysłowych – przede wszystkim niklu – wzrosły wraz ze wzrostem cen akcji, przy czym w przypadku miedzi wzrost wywołany był informacją, że największe chińskie przedsiębiorstwo usług komunalnych planuje zwiększyć wydatki na krajową sieć elektroenergetyczną.

Ropa naftowa: tydzień podzielony na pół

Potwierdzenie informacji o zniesieniu sankcji wobec Iranu spowodowało, że cena ropy spadła do najniższego poziomu od 13 lat. Dwoma głównymi czynnikami wyjątkowego spadku cen ropy od czasu szczytu OPEC 4 grudnia ubiegłego roku był nacisk na wzrost podaży i równoczesne kwestionowanie wzrostu popytu.

Podkreśliła to w swoim miesięcznym raporcie Międzynarodowa Agencja Energetyczna (MAE), stwierdzając, że świat może w tym roku „utonąć w ropie”, ponieważ rosnąca podaż ropy z krajów OPEC, a przede wszystkim z Iranu, nie zostanie na czas zrównoważona spadkiem produkcji w innych krajach. Biorąc pod uwagę, że 2016 r. to trzeci z rzędu rok nadmiernej produkcji, MAE nie wyklucza, że ceny mogą spaść jeszcze bardziej.

Jednak trendy nigdy nie pozostają stabilne zbyt długo, dlatego w miarę upływu tygodnia można już było odczuć zmęczenie sprzedażą. Łączny wpływ ochłodzenia w Stanach Zjednoczonych, uwag na temat dodatkowych bodźców ze strony Europejskiego Banku Centralnego oraz lepszego, niż przewidywano raportu w sprawie zapasów ropy w Stanach Zjednoczonych spowodował, że pod koniec tygodnia ceny ropy wzrosły.

Fundusze hedgingowe kontra inwestorzy detaliczni

Na początku tego miesiąca zarządzający środkami pieniężnymi i fundusze hedgingowe zgromadziły rekordowych rozmiarów krótką pozycję. Przy niemal 400 mln baryłek ropy Brent i WTI łącznie, prawdopodobieństwo gwałtownego odwrócenia trendu na rynku znacznie wzrosło. Nadmierną wartość krótkich pozycji odnotowano ostatnim razem w sierpniu ubiegłego roku; przyczyniła się wówczas do rajdu o 25% w ciągu zaledwie trzech dni.

Inwestorzy detaliczni, którzy zwykle wykorzystują produkty notowane na giełdzie do obrotu surowcami, przez ostatnie miesiące usiłowali uprzedzić moment wzrostu cen. Do stycznia liczba transakcji kupna wzrosła, przy czym wolumen dwóch najpopularniejszych produktów w obrocie, tj. United States Oil Fund (USO) i bardziej egzotycznie brzmiącego Velocityshares 3X long Crude (UWTI), zwiększył się niemal o 1 mld USD.

Prognozy krótkoterminowe są nadal wysoce niekorzystne; rynek musi rozwiązać problem rosnącej podaży z Iranu oraz sezonowego wzrostu zapasów w Stanach Zjednoczonych. Kolejne oznaki rosnącego napięcia wśród producentów wysokokosztowych przyczynią się do wzrostu spekulacji, że w amerykańskiej branży produkcji ropy z łupków nastąpi wstrząs, który ostatecznie doprowadzi do spowolnienia produkcji. MAE przewiduje, że produkcja spoza OPEC w 2016 r. spadnie do poziomu 600 000 baryłek dziennie, co w ujęciu końcowym umożliwi zrównoważenie rosnącego eksportu z Iranu.

Podczas Światowego Forum Ekonomicznego w Davos w tym tygodniu wystąpił prezes Saudi Aramco i podkreślił, że w jego przekonaniu obecna cena ropy jest irracjonalna i zaniżona przez rynek. Irracjonalnie niska cena to reakcja na irracjonalnie wysoki poziom produkcji i dopóki produkcja nie spadnie, rynek może pozostać irracjonalny na dłużej, niż chcieliby tego światowi producenci ropy.

Złoto nadal odnotowuje najlepsze wyniki ze wszystkich aktywów

Mimo iż ten tydzień był stosunkowo spokojny dla złota – i pomimo turbulencji na pozostałych rynkach – obydwa metale pozostają liderami spośród większości klas aktywów w ujęciu miesięcznym. Inwestorzy zaczynają powracać, przede wszystkim ci, którzy wykorzystują produkty notowane na giełdzie, natomiast fundusze hedgingowe z rekordowej krótkiej pozycji netto na początku roku powróciły do neutralnego poziomu.

Ogólny wolumen opartych na złocie produktów notowanych na giełdzie w obrocie od 6 stycznia wzrósł o 42 tony, o połowę niwelując stratę z wyprzedaży w okresie od października do grudnia. Był to największy wzrost od stycznia ubiegłego roku, kiedy to zaskakująca decyzja w sprawie franka szwajcarskiego i wdrożenie przez EBC luzowania ilościowego spowodowały zdecydowany rajd złota, a wraz z nim – wzrost popytu na produkty notowane na giełdzie.

Dwa główne powody, dla których inwestorzy nie nabywali złota na początku roku, nie stanowią już tak wielkiego zagrożenia, jak jeszcze kilka tygodni temu. Turbulencje na światowych rynkach obniżyły atrakcyjność dolara, a traderzy zaczęli preferować jena japońskiego oraz – do pewnego stopnia – euro. Obawy dotyczące globalnej recesji i spadającej inflacji w wyniku niskich cen ropy obniżyły również oczekiwania co do agresywności podwyżek stóp procentowych przez amerykańską Rezerwę Federalną w nadchodzących miesiącach.

W ciągu trzech pierwszych tygodni stycznia ubiegłego roku cena złota wzrosła o 118 USD, po czym przez pozostałą część kwartału spadała – w sumie o 150 USD. Wolumen produktów notowanych na giełdzie pozostających w obrocie był wówczas o 180 ton większy, niż obecnie, a fundusze hedgingowe zgromadziły długą pozycję netto na poziomie 17 mln uncji (obecnie wynosi ona zero) Zarówno zmiany fundamentalne, jak i zmiany pozycjonowania na rynku sprawiły, że złoto stało się bardziej narażone na kolejne ataki mające na celu jego osłabienie.

Naszym zdaniem na początku 2016 r. zagrożeniem dla złota będą łącznie: mocny dolar i wzrost cen akcji. Ostatnie wydarzenia podkreśliły jednak pewne zalety złota, o których na jakiś czas zapomnieliśmy. Może nastąpić kolejna próba wyprzedaży złota do poziomu 1 000 USD, jednak poprawa nastrojów i przeciętne wyniki na pozostałych rynkach ostatecznie przyczynią się do wzrostu cen złota w dalszej części tego roku.