Globalny popyt na ropę naftową spadł o 20–25 procent. Jednocześnie po stronie podaży mamy „ocean gazu ziemnego” – piszą Andrzej Sikora i Mateusz Sikora z Instytutu Studiów Energetycznych.

Dźwignie finansowe, dywidendy i straty

Ustalenia OPEC+ teoretycznie wchodzą w życie w maju, a w trzecim tygodniu kwietnia 2020 roku pojawiły się oferty na ropę Arab Lightz oferowaną dyskontem 9,95 USD/bblw dostaw natychmiastowych.

Firmy naftowe i gazowe wykorzystują każdą możliwą dźwignię finansową zanim będą zmuszone zmniejszyć wypłaty należnych (spodziewanych/oczywistych) dywidend. Ograniczają wydawanie miliardów dolarów na inwestycje , zawieszają programy wykupu akcji, obniżają koszty operacyjne i opóźniają zatwierdzanie bieżących projektów, zaczynają podliczać straty. Schlumberger, największa na świecie firma świadcząca usługi w zakresie pól naftowych,zakłada straty w wysokości 7,4 miliarda dolarów , w związku z rekordowo niskimi cenami ropy i przestojami związanymi z pandemią koronawirusa. Spadek ceny ropy Brent do najniższego poziomu od 2002 roku spowodował także gwałtowne przeceny ceny ich akcji. A jeszcze kilka tygodni temu rynki energii koncentrowały się na dostawach – mieliśmy kryzys „nadpodaży” także z największego rynku surowcowego świata, ze Stanów Zjednoczonych, które potrzebowały wtedy eksportu, aby zrównoważyć swój rynek wewnętrzny.

Teraz kompletnie zmieniła się perspektywa – chodzi już tylko o popyt, o jakąkolwiek próbę jego ratowania – kto pamięta kiedy ostatni raz tankował\ładował swoje auto? Popyt jest śladowy, praktycznie go nie ma „wystarczająco blisko”. Nie ma jeszcze żadnego nawet niewyraźnego wskaźnika tego, jak szybko lub kiedy może się odbić. No właśnie popyt…

Rys.1. Historyczne spadki światowego popytu ropy naftowej [mln baryłek/dzień]

Źródło: Opracowanie Instytut Studiów Energetycznych na podstawie Argus.

7 kwietnia 2020 roku Argus Crude and Refined Products Outlook pokazał wpływ pandemii na spadek globalnego popytu na ropę naftową, gdzie dzienne zapotrzebowanie spadło do poziomów najniższych od ponad 40 lat, do czasu kiedy ropa stała się towarem zbywalnym (commodity). To prawie dwa pokolenia. A należy zakładać, że nie jest to koniec spadków.Każda informacja o nowych zakupach cytowana jest przez agencje jak przylatująca na wiosnę jaskółka, ale czyż one czynią wiosnę?

15 kwietnia Reuters poinformował, że pojawiło się zapytanie niemieckiej firmy energetycznej EnBW, która chciała zakupić cztery dostawy skroplonego gazu ziemnego (LNG) do dostarczenia w trzecim kwartale 2020 roku do rozładunku w północno-zachodniej Europie. Na ostatniej aukcji zakupu LNG dla singapurskiego Pavilion w zapytaniu ofertowym pojawiła się informacja, że dostawca musi wskazać wielkości emisji CO2 dla całego łańcucha dostawy w pełnym pięcioletnim cyklu kontraktowym i parametr ten będzie miał kluczowe znaczenie dla wyboru dostawcy. Jeszcze miesiąc temu takie wymaganie byłoby nie do pomyślenia.

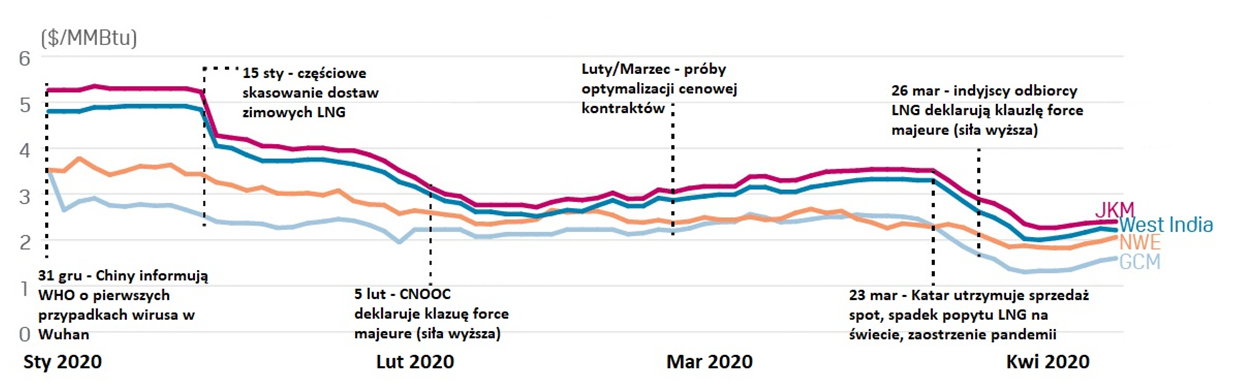

Niskie ceny ropy naftowej determinują bardzo niskie ceny dla tzw. natural gas liquids (NGL) metan, etan, propan, butan i można mówić o efekcie domina na rynku gazu ziemnego. Już pod koniec marca widoczne były spadki cen surowca na większości giełd światowych. Na europejskiej TTF osiągnęły wartości najniższe w historii prowadzonych pomiarów (przez Plattsa) – 6,95 Euro/MWh, a dostawy LNG na zasadach DES (delivery ex ship) do Europy Północno-Zachodniej wyceniano poniżej 6 Euro/MWh. (ok. 24 pln/MWh). Ceny dla dostaw spotowych LNG w Platts JKM spadły poniżej 2,3 USD/MMBtu (ok. 84 USD/1000 m3; ok 6 Euro/MWh) przy dominującym „zwyżkowym nastroju”, a ceny LNG dla kontraktów indeksowanych powiązanych z cenami ropy naftowej spadły do 4,20 USD/MMB tu„bez nadziei na ożywienie”, ponieważ notowania cen dla ropy naftowej nie zareagowały na cięcia produkcji OPEC i Moskwy.Zakłada się, że ceny JKM pozostaną poniżej 3 USD/MMB tu co najmniej do października 2020 roku (zob. także przypis 1.). Co więcej ceny te są znacznie niższe od progów kosztów ponoszonych przez wielu producentów LNG i stanowią mocny argument dla firm, aby ograniczyć straty poprzez zamknięcie wydobycia wszędzie gdzie jest to możliwe i rozpocząć proces „zakręcania kurków”.

W naszej ocenie pisanej w trzeciej dekadzie kwietnia nie widzimy podstaw do optymizmu.Na globalnym rynku LNG widać już ograniczenia podaży w zakładach produkujących LNG traktowane jako jedyny sposób, aby pomóc przywrócić równowagę popytu i podaży, gdy ceny gazu ziemnego osiągają rekordowo niskie poziomy, gdy na horyzoncie brakuje popytu, gdy pandemia COVID-19 wciąż wymyka się spod kontroli i nie widać możliwości jej zakończenia przed upływem roku, a niektórzy mówią nawet o dwóch latach.

Rys.2.Wpływ pandemii COVID-19 na notowania LNG [USD/MMBtu]

Źródło: Opracowanie Instytut Studiów Energetycznych na podstawie S&P Global Platts

Dziś bardziej niż efemeryczny charakter rynków energii zabrał wczorajszą pewność i znacząco utrudnia myślenie mające na celu zapewnienie wczorajszej pewności co do naszych głównych podstaw prognozowania: podaży, popytu, zapasów lub ceny. Jutro nic nie będzie takie jak wczoraj. Dalej – nowa „norma” będzie się różnić od starej, a i ona raczej nie zostanie ujawniona w najbliższym (przewidywalnym) czasie.

Wydaje się, że w przypadku globalnych rynków gazu ziemnego i LNG konstruktywne dzisiaj jest skupienie się na problemach strukturalnych, które niedostrzegane (pomijane?) istniały na długo zanim ktokolwiek usłyszał o „dystansie społecznym” powodowanym COVID-19.

Zawieszenia, zamknięcia, opóźnienia, bankructwa niektórych projektów infrastrukturalnych są oczywiście nieuniknione, a niektórzy wytwórcy LNG będą bardziej dotknięci niż inni (koszty stałe, wybrana technologia, lokalizacja) i spodziewane ograniczanie podaży, dostaw LNG prawdopodobnie zostanie rozłożone na szeroką gamę producentów, nawet na tych o wysoce konkurencyjnej ekonomice projektów. Ograniczenia dotkną szeregu innych mechanizmów rynkowych takich jak:

– infrastruktura magazynowa (tankowce jako magazyny),

– wypełnione podziemne magazyny gazu,

– zdolności wysyłka/przyjęcie także przeładunek (będą kluczowe dla podejmowania decyzji)

– konkurencyjne – czytaj jeszcze tańsze – dostawy gazu rurociągowego wszędzie gdzie będzie to możliwe,

– brak stymulacji wzrostu popytu,

– problematyczna rola kontraktów długoterminowych (w przeszłości podstawa finansowania biznesu gazowego)

Ograniczenia wszelakie, w naszej ocenie, pomogą przede wszystkim przywrócić równowagę rynku LNG ponieważ to rozwój rynku LNG w ostatniej dekadzie był spektakularny. Jak Feniks z popiołów po II wojnie światowej ruszył światowy rynek ropy naftowej, spodziewamy się, że koronawirus będzie triggerem dwóch rynków – gazu ziemnego szczególnie w postaci LNG oraz wodoru (to historia na osobny tekst).

Dziś musimy spojrzeć na skalę zniszczenia popytu LNG, szczególnie gdy światowy popyt na ropę jest na drodze gwałtownego spadku bez wyznaczonego minimum, analitycy, traderzy oczekują, że popyt na LNG wzrośnie (w przeciwieństwie do wielu innych branż) w 2020 roku, pomimo wyłączeń infrastruktury wzmiankowanych powyżej.

Okazuje się, że eksport do najlepszego rynku LNG, dla dostawców amerykańskich, do Azji przestał być opłacalny. Koszty łączne dostawy są wyższe niż notowania na Henry Hub. Przypominamy, że odbiorca w Azji musi, w najgorszym wypadku,uiścić opłatę za anulowaną dostawę jedynie jako karę za anulowanie amerykańskiego „cargo” LNG, natomiast anulowanie dostawy z Australii lub katarskiego LNG pociąga za sobą koszt odbioru lub zapłaty za pełną wysyłkę (umowy „take or pay”).

Dynamika wzrostu popytu LNG nie jest taka prosta (zupełnie abstrahujemy od faktu znaczącego i dynamicznego wypierania przez gaz ziemny węgla brunatnego i kamiennego, gdyż gaz jako surowiec energetyczny okazuje się dziś tańszy).

Poza USA większość producentów LNG znajduje się na wyższym poziomie kosztów rentowności. Jak podają analitycy (między innymi S&P Global Platts):

– Prelude FLNG firmy Shell, oraz państwowy PETRONAS ze spółkami FLNG 1 i FLNG 2

z szacowanym kosztem rentowności przekraczającym 8 USD/MMBtu

– Australijskie terminale Gladstone – australijskie LNG LNG Origin Energy-Conoco Phillips, Gladstone LNG (operator Santos) i LNG Shell Queensland Curtis – znajdują się w najwyższym spektrum kosztów 11-12 USD/MMBtu

– QATAR GAS koszty gazu ziemnego poniżej 2 USD/MMBtu i kosztów skroplenia około 1,79 USD/MMBtu.

– Novatek – według informacji podawanych przez Marka Gyetvaya (Chief Financial Officer w firmie Novatek) spółka rosyjska jest w stanie dostarczać LNG do Europy w cenie na poziomie 3,15 dol./MMBtu oraz wydobywać gaz ziemny za cenę 0,1 dol./MMBtu.

Obecnie sytuacja światowego LNG, w naszej ocenie, nie różni się znacząco od 2009 roku w Europie, kiedy długoterminowe kontrakty na dostawy rurociągowe gazu ziemnego indeksowane ropą naftową w UE zaczęły być „nierynkowe” – szczególnie w krajach objętych recesją. A pamiętamy, że w Europie rozwiązania tego problemu były ogromne i miały szeroki zasięg – nawet 90 procent kontraktów. Dziesięć lat temu niektóre kontrakty zostały przeprojektowane tak, żeby zawierały na przykład mniejsze wzrosty wolumenu w odpowiedzi na prośby o wydłużenie terminów. Pojawiły się umowy, które całkowicie zmieniły swój charakter na natychmiastową indeksację ceny, ale utrzymały wolumen i długość kontraktu. Wreszcie pojawiło się mnóstwo transakcji hybrydowych, które obejmowały zarówno indeksację ceną ropy naftowej, jak i cenę spot dla kontraktów krótszych.

Koronawirus sprawił, że nawet w przypadku dalej rosnącej populacji i standardów życia (te obserwujemy już dzisiaj – można tygodniami efektywnie pracować zdalnie) natural gas liquids będą silnie napędzać popyt na energię przy niższych emisjach, podobnie na ekologiczną petrochemię (etylen, propylen biodegradowalny samoistnie – dlaczego nie?).

Zapytacie, że skoro tak dobrze, raczej optymistycznie, to skąd w tytule OLEC? OLEC czyli wizja kartelu, nowej organizacji, eksporterów LNG, podobna do tego kartelu OPEC? M.A. Dwieście lat temu Rotschildponad powiedział: „Dajcie mi kontrolę nad podażą pieniądza, a przestanie mnie obchodzić kto stanowi prawo”. Wtedy jeszcze nie znaliśmy się jako ludzkość ropy naftowej. Dzisiaj widzimy wszystkie przesłanki do tego, aby twierdzić, że już wkrótce powstanie kartel kontrolujący eksport skroplonego gazu ziemnego.

Instytut Studiów Energetycznych