KOMENTARZ

Wojciech Jakóbik

Redaktor BiznesAlert.pl

Jak poprawić pozycję PGNiG przed negocjacją nowej umowy gazowej z rosyjskim Gazpromem? Głównym narzędziem w tym zakresie będzie terminal LNG w Świnoujściu, który według deklaracji podwykonawcy, włoskiej firmy Saipem, ma rozpocząć pracę w 2015 roku. Rozmowy z Rosjanami ruszą w 2019 roku. Do tego czasu gazoport musi być gotowy, aby Polska obniżyła koszty kupowanego na wschodzie gazu i skorzystała na rozwoju rynku LNG na świecie.

Ze względu na rewolucję łupkową w Ameryce Północnej, która spowodowała nadpodaż węglowodorów na rynku amerykańskim, cena gazu ziemnego w tym kraju obniża się i uniezależnia od cen ropy naftowej, która – nawiasem mówiąc – z końcem 2014 roku również szybko spadała. Z raportu Deloitte pt. Oil and Gas Reality Check 2014[1] wynika, że wpływ wzrostu wydobycia w USA, Kanadzie oraz innych państwach, które planują eksportować LNG wywoła:

- Spadek znaczenia kartelu OPEC

- Wzrost konkurencji na rynkach LNG w Azji i Europie

W ciągu ostatniej dekady rynek LNG wzrósł ponad dwukrotnie z 14 mld stóp sześciennych w 2000 roku do 30 mld stóp sześciennych w 2012 roku. Po 2015 ma rosnąć dalej dzięki nowym wolumenom z Australii i Ameryki Północnej. Według Deloitte MarketPoint, eksport LNG ma wzrosnąć do 62 mld stóp sześciennych w 2030 roku. Dzięki temu będzie dalej rosnąć udział umów spotowych, które stanowiły w 2000 roku 5 procent a w 2013 roku już 27 procent umów na rynku gazu. Głównie działały na tym polu kraje europejskie, jak Belgia i Hiszpania, które zarabiają na pośrednictwie (reeksporcie) surowca do Azji. Na całym świecie, w 2012 roku, miało miejsce 75 takich przewozów, 44 w roku 2011. Kiedy presja wzrostu płynności na rynku LNG obniży cenę surowca, Europejczycy będą mogli także zarabiać na tańszych dostawach. Jest to również szansa na zwiększenie udziału mniej emisyjnych paliw w europejskim miksie energetycznym, na co kładzie nacisk polityka energetyczno-klimatyczna Unii Europejskiej. To stąd bierze się m.in. dyskusja na temat wykorzystania LNG jako paliwa okrętowego.

Aby w pełni wykorzystać strategiczne znaczenie polskiego gazoportu, a zatem uzyskać korzyści z zainwestowanych w jego budowę pieniędzy, Polacy mogą skorzystać z narzędzi wspomagających.

17 grudnia 2014 roku japońskie TEPCO i Chubu wysłały zaproszenia do składania ofert do 60 firm sprzedających gaz skroplony. Zamierzają uzyskać lepszą propozycję dzięki wspólnemu staraniu o kontrakt. To wzór do naśladowania dla firm europejskich zainteresowanych gazem skroplonym i słanym rurami.

TEPCO i Chubu stworzyły joint venture. Nowo powstała spółka będzie największym prywatnym kupcem gazu skroplonego z rocznym zapotrzebowaniem szacowanym na 54 mld m3 surowca. Tyle gazu sprowadzają na przykład Włochy – wskazują autorzy komentarza CEPS pod tytułem Unia Energetyczna: czy Europa może wziąć lekcję z japońskich wspólnych zakupów gazu[2]. Polska zużywa niewiele ponad 15 mld m3 surowca, z tego ponad 10 mld m3 importuje. Wzór japoński może być pomocny przy forsowaniu wspólnych zakupów gazu w Europie w ramach koncepcji Unii Energetycznej sformułowanej przez byłego premiera RP Donalda Tuska. – Wspólne zakupy mogą być rozwiązaniem regionalnym adresującym problem wyższych cen rosyjskiego gazu – piszą analitycy CEPS, wskazując, że cena surowca z Rosji w Europie Środkowej i Wschodniej jest średnio o 10-13 procent wyższa od tej oferowanej na zachodzie kontynentu.

Przyznają przy tym, że aby mechanizm był skuteczny musi:

- akumulować istotne zapotrzebowanie na gaz

- wszystkie zaangażowane strony powinny skorzystać na otrzymanej ofercie cenowej

- uwzględnić istniejące umowy na dostawy i tranzyt surowca ograniczające możliwości grupowego kupna surowca

Kraje Europy Środkowo-Wschodniej, wliczając państwa bałtyckie i Finlandię, sprowadzają z Rosji około 52 mld m3 gazu. Jest to wolumen porównywalny z potencjałem TEPCO oraz Chubu. Może także pozwolić na ubieganie się o obniżkę w opłatach tranzytowych ze względu na efekt skali. Istnienie takiej grupy zakupowej wywarłoby także presję na obniżenie ceny dostaw. Efekt byłby podobny do oddziaływania terminali LNG. Litwa otrzymała 23-procentową obniżkę ceny dostaw od Gazpromu niedługo przed uruchomieniem jej obiektu do regazyfikacji LNG (FSRU). Dlatego wraz z wygasaniem kolejnych umów gazowych i uwalniania się klientów europejskich od klauzul take or pay, stopniowo wzrastałaby rola wspólnych zakupów gazu. Zdaniem ekspertów CEPS byłyby one narzędziem wspomagającym wobec rozbudowy infrastruktury, na czele z gazoportami, która poprawia pozycję negocjacyjną europejskich klientów w relacjach z głównym dostawcą gazu do Europy czyli rosyjskim Gazpromem.

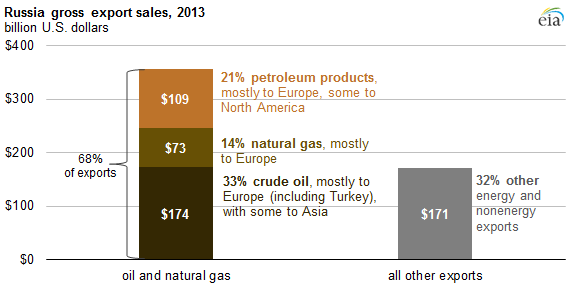

W ten sposób terminale LNG stają się narzędziem oderwania ceny gazu ziemnego w Europie od ropy naftowej i obniżenia cen dostaw. W połączeniu z grupami zakupowymi wywrze się realną presję na tradycyjnego dostawcę gazu do Europy, czyli Rosję. Ta będzie musiała zastosować rozwiązanie analogiczne do tego, które wykorzystała na rynku ropy. Zrezygnowała z interwencji w wydobycie ropy naftowej, która mogłaby wpłynąć na wzrost spadającej ceny surowca, na rzecz pozostawienia tej kwestii rynkowi w nadziei, że dzięki temu zachowa konkurencyjność i swoich klientów. Podobnie będzie z gazem ziemnym w dobie rosnącej płynności na rynku LNG. Gazprom będzie musiał zaoferować niższe ceny klientom europejskim, aby nie tracić udziału w rynku. Ten efekt zostanie spotęgowany przez utrzymujące się obniżone zapotrzebowanie na węglowodory spowodowane słabym wzrostem gospodarczym na kontynencie oraz taniejącą ropą naftową. Należy także pamiętać o zainteresowaniu Federacji Rosyjskiej utrzymaniem zysków z eksportu węglowodorów. Według danych Federalnej Służby Celnej eksport gazu ziemnego odpowiada za 14 procent zysków z eksportu z Rosji brutto. W większości chodzi o dostawy do Europy. Eksport węglowodorów stanowi 68 procent tych zysków. Gazprom, jako firma państwowa, będzie zobowiązywany do utrzymania przychodów z tego tytułu, których przy obecnych barierach infrastrukturalnych nie zastąpi eksport do Azji.

Opisywane zmiany już następują. Szymon Kardaś z Ośrodka Studiów Wschodnich w pracy pt. „Tug of War. Russia’s response to changes on the European market[3]”, wymienia rabaty cenowe, których udzielił Gazprom w Europie wskutek zmieniających się realiów rynkowych. Otrzymały je austriacki Econgas, niemieckie RWE i Transgaz, francuski GDF Suez, grecka DEPA, holenderskie Shell Europe i Gas Terra oraz wspomniany wcześniej Lietuvos Dujos z Litwy (dzięki FSRU).

Tymczasem 2015 rok rozpoczął się od spadku ceny gazu skroplonego w Ameryce Południowej i Azji. Jak podaje Federalna Komisja Regulacji Energetyki USA (FERC), średnia cena gazu ziemnego kupionego przez Japończyków wynosiła około 350 dolarów za 1000 m3. To o 70 dolarów mniej, niż w grudniu 2014 roku. W Argentynie było to 340 dolarów, w Meksyku 333 dolary a w Brazylii 327 dolarów. Ze względu na obniżkę cen LNG, w styczniu tego roku spadła także cena gazu w Hiszpanii, gdzie wyniosła 312 dolarów za 1000 m3 i była niższa o 33 dolary w porównaniu z grudniem 2014 roku. Cena gazu ziemnego sprzedawanego w węźle gazowym Henry Hub wyniosła w grudniu zeszłego roku 121 dolarów za 1000 m3 i była niższa o 24 dolary niż w listopadzie[4].

W tym kontekście istotny jest dalszy los toczących się negocjacji USA i Unii Europejskiej na temat Transatlantyckiego Partnerstwa Handlowo-Inwestycyjnego (TTIP), które według zapowiedzi Komisji Europejskiej ma zawierać rozdział poświęcony liberalizacji handlu węglowodorami, w tym gazem skroplonym. Jeżeli TTIP zostanie ratyfikowany pomimo sceptycyzmu części państw jak Grecja, pozwoli na rozwinięcie importu taniego surowca do Europy.

Polska także rozwinie eksport LNG. Poza PGNiG, importem przez terminal w Świnoujściu zainteresowana jest grupa firm, która na kształt rozwiązania japońskiego, mogłaby skorzystać z zakupów grupowych. Jeżeli w Unii Europejskiej Polakom uda się przeforsować tę koncepcję na poziomie wspólnotowym, do PGNiG będą mogły dołączyć inne spółki regionu, co wpłynie pozytywnie na ich zdolność negocjacyjną z dostawcą LNG oraz Rosjanami. Co istotne, miejsce odbioru dostawy z tankowca jest osobnym punktem kontraktu, który można ustalić oddzielnie dla każdego z klientów. Dlatego spodziewana wielość terminali LNG na Bałtyku nie będzie tutaj barierą. Wyzwaniem będzie natomiast stanowisko firm, które znajdują się w korzystnej sytuacji w dotychczasowych relacjach z Gazpromem, czyli spółkami z Europy Zachodniej. Dlatego niewykluczone, że jeśli nastąpi rozwój rynku LNG w Europie, to będzie za niego odpowiedzialny głównie region Europy Środkowo-Wschodniej, bo to jego kraje są najbardziej zainteresowane dywersyfikacją źródeł dostaw za pomocą gazu skroplonego.

[1] Deloitte, Oil and Gas Reality Check 2014. A look at the top issues facing the oil and gas sector, 2014.

[2] Fabio Genoese, Anna Dimitrova, Christian Egenhofer, Energy Union: Can Europe Learn from Japan’s joint gas purchasing? 2014.

[3] Szymon Kardaś, Tug of War, Russia’s Resonse to Changes on the European Market, 2014.

[4] Styczeń przyniósł kolejny spadek cen LNG, LNG Snapshot 1/2015.