O ustawie o OZE powiedziano już chyba wszystko a ciągle jest głośno, bo sytuacja jest dynamiczna (aktualnie czeka na podpis lub weto Prezydenta ekspresowa poselska nowela). Podobnie ma się sytuacja z ustawą o inwestycjach w zakresie elektrowni wiatrowych, która 16.07 obchodziła pierwsze urodziny. To dobry czas na podsumowania, zobaczmy jak obecne regulacje wpływają na inwestycje i rozwój największej gałęzi energetyki odnawialnej w Polsce – pisze Michał Kaczerowski, prezes Ambiens Sp. Z.o.o.

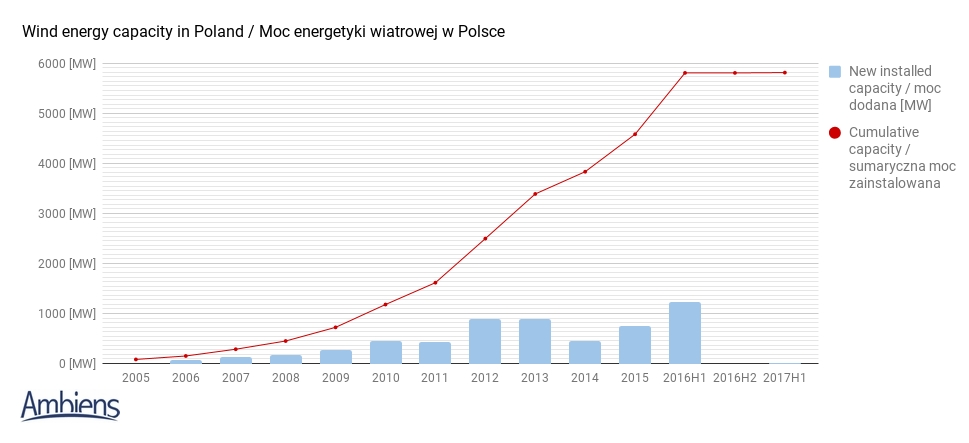

Nowe wiatraki (wzrost mocy zainstalowanej w Polsce)

Od roku 2005 (choć pierwsze turbiny wiatrowe instalowane były w Polsce kilka lat wcześniej) widać systematyczny rozwój branży. Rok rocznie do systemu przyłączano kilkaset MW nowej mocy… aż do roku 2016. Od drugiej połowy roku 2016 obserwujemy praktycznie zupełne zahamowanie nowych inwestycji (jedynie 5,82 MW w pierwszej połowie roku 2017), co przekłada się na spłaszczenie wykresu łącznej mocy zainstalowanej. Sytuacja taka ma miejsce pierwszy raz w historii. Bez wątpienia skorelowane jest to z obostrzeniami lokalizacyjnymi 10H ustawy odległościowej oraz brakiem systemu wsparcia (koniec zielonych certyfikatów oraz brak aukcji dla energetyki wiatrowej).

Sytuacja w EU

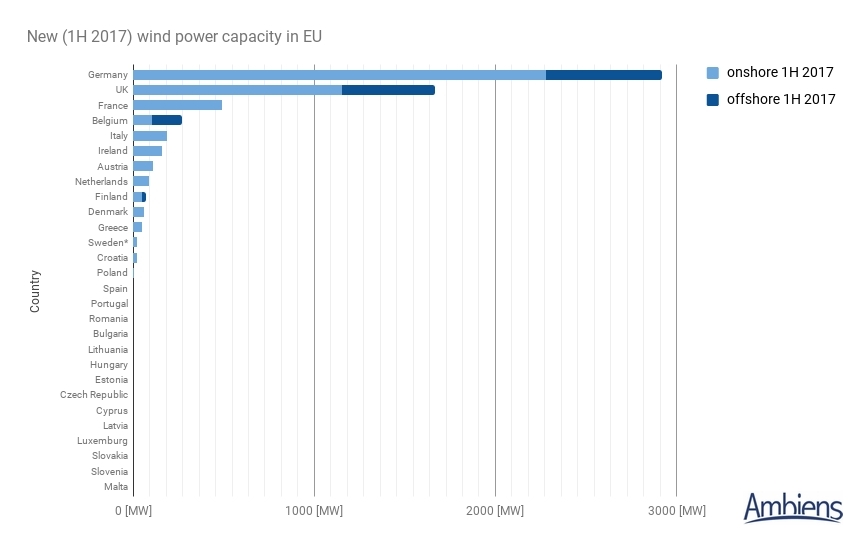

W Europie w ostatnim okresie widać wyraźny podział na dwie prędkości. Polska po bardzo dynamicznym okresie 2015 i początku roku 2016 kiedy to następowały uruchomienia projektów chcących skorzystać z systemu zielonych certyfikatów (ostatnia duża farma wiatrowa to druga faza projektu Banie/Kozielice) przechodzi bardzo gwałtownie do państw charakteryzujących brak nowych wiatraków w 2017.

Na pozycji lidera mocy zainstalowanej w wietrze w Europie umacniają się Niemcy, dodając tylko w pierwszej połowie roku 2017 2,9 GW (z czego 2,3 GW to lądowa energetyka wiatrowa). Pozostałe miejsca na podium to Wielka Brytania oraz Francja. Polska plasuje się na ostatnim miejscu wśród krajów dodających nową moc. Charakterystyczne jest to, że połowa państw członkowskich nie przyłączyła w ostatnich 6 miesiącach żadnego nowego wiatraka. Zwrócić jednak należy uwagę, że większość z nich już w roku 2015 miała zrealizowane unijne cele udziału OZE na rok 2020, np. Węgry, Czechy, Bułgaria, Rumunia, Litwa, Estonia, Chorwacja (dane wg. Eurostat).

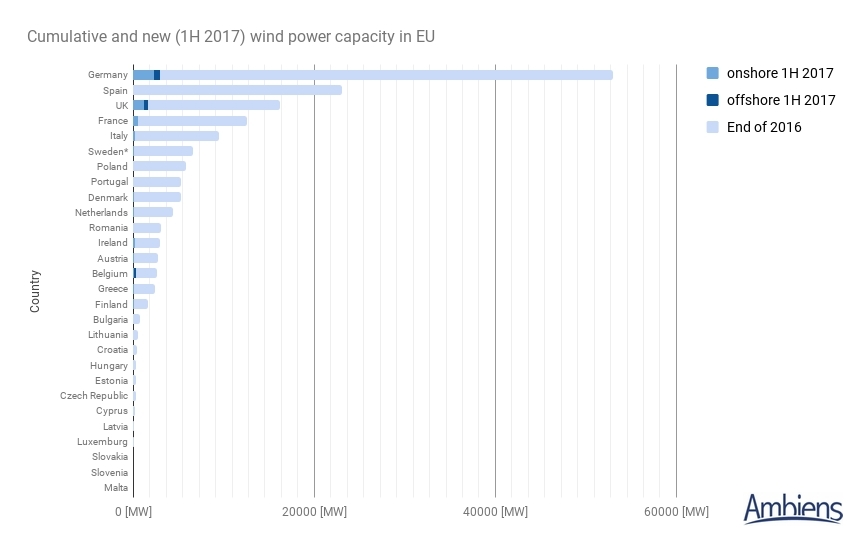

Pomimo praktycznie braku nowych przyłączeń (wzrost na poziomie jedynie 0,6%) w stosunku do roku 2016 Polska utrzymuje się na 7 pozycji europejskiego rankingu mocy zainstalowanej w energetyce wiatrowej. Jednak różnica pomiędzy nami a liderami europejskiej polityki energetyczno-klimatycznej się pogłębia zarówno w ujęciu wolumenowym jak i patrząc na udział energetyki wiatrowej w krajowym miksie.

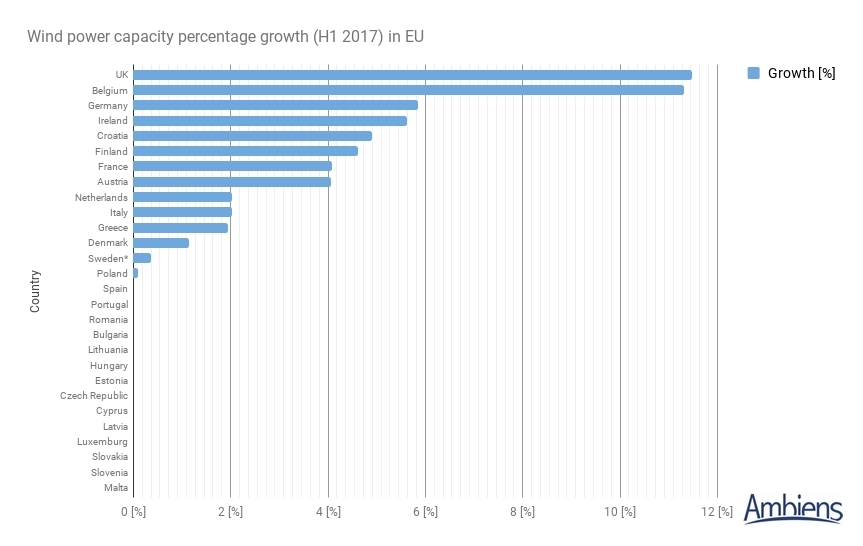

Najdynamiczniej (%) w ostatnim okresie energetyka wiatrowa rozwijała się w Wielkiej Brytanii i Belgii rosnąc o ponad 10 punktów procentowych mocy zainstalowanej w stosunku do końcówki roku 2016.

Produkcja energii elektrycznej

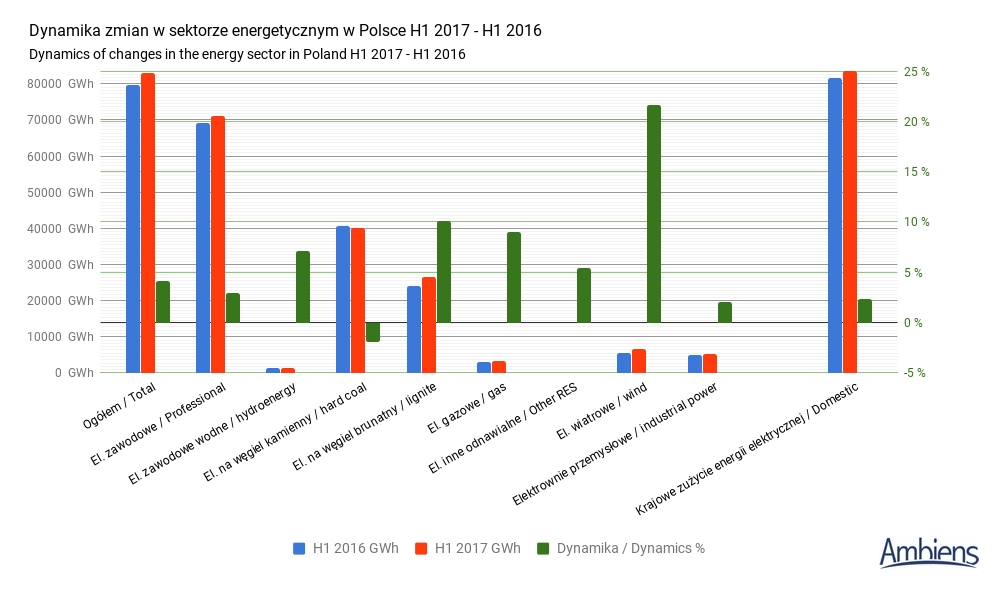

Zużycie energii elektrycznej w Polsce jest w długoterminowym trendzie wzrostowym od początku lat 90 i rośnie nieprzerwanie od początku lat dwutysięcznych. Wraz z popytem rośnie produkcja, która to jednak od roku 2014 ma problem z zaspokojeniem naszych energetycznych potrzeb.

Zużycie porównując rok do roku w pierwszej połowie 2017 wzrosło o 2% natomiast produkcja w ujęciu ogólnym w tym okresie wzrosła o blisko 4%. Wynika to ze wzrostu produkcji z wykorzystaniem węgla brunatnego oraz wiatru. Sprzyjające warunki pogodowe pomimo braku nowych mocy doprowadziły do aż ok. 20% wzrostu produkcji z porównywalnych zasobów wytwórczych na poziomie ok. 5,8GW. Charakterystyczny ponadto jest w krajowym miksie bardzo niski poziom innych źródeł odnawialnych, praktycznie niezauważalnych w systemie, pomimo ponad 5% wzrostu w analizowanym okresie.

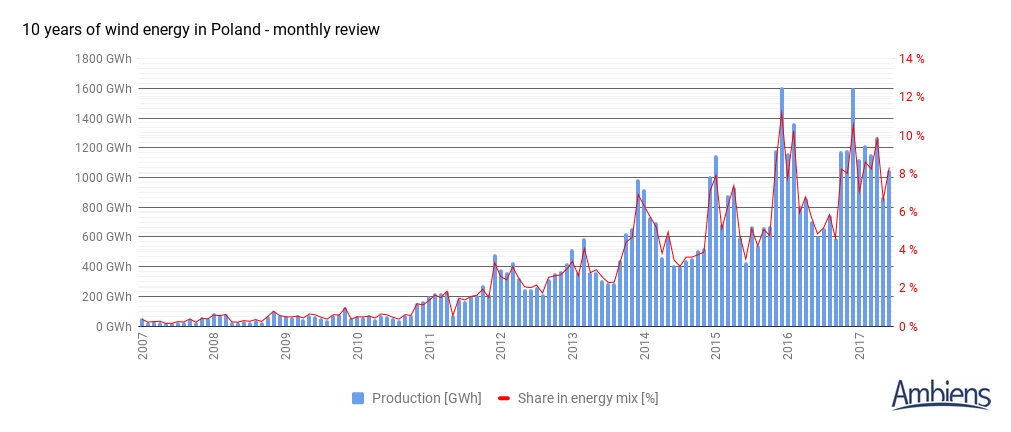

Pomimo wzrostu uśrednionej produkcji energetyki wiatrowej w skali półrocza r/r w szczegółowym ujęciu miesięcznym dostrzec można również spowolnienie branży i zahamowanie tendencji wzrostowej od roku 2016. Przy braku nowych uruchomień kolejnych turbin wiatrowych krajowa produkcja z tego źródła zależna będzie już tylko od pogody, a pamiętać należy o rosnącym zapotrzebowaniu na energię elektryczną i deklarowanym powolnym odchodzeniu od technologii węglowych.

Podsumowanie

Ostatni rok był bez wątpienia najgorszym rokiem w historii energetyki wiatrowej w Polsce. Brak nowych mocy, bardzo dynamiczne spowolnienie instalowanych nowych wiatraków w stosunku do lat poprzednich pomimo porównywalnej produkcji wynikającej z korzystnych warunków pogodowych w ostatnich miesiącach ilustrującą zapaść sektora.

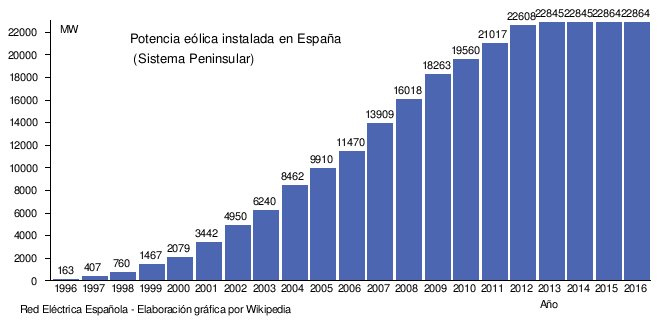

Sytuacja tragiczna lecz nie zupełnie odosobniona w skali świata. Podobne spowolnienie wynikające z regulacji przeżywała Hiszpania od 2012. Hiszpania, która dzisiaj organizuje wielkie aukcje na zakup energii elektrycznej z odnawialnych źródeł energii (3 GW + 1,1GW dla wiatru).

Hiszpania, która zrozumiała wady przyjętych założeń, mogłaby być dla nas przykładem w ramach porzekadła, że lepiej uczyć się na cudzych błędach. Strategia rozwoju odnawialnych źródeł energii z tą wiatrową na czele powinna być czytelna dla biznesu oraz zrównoważona i rozłożona optymalnie w czasie. Szczególnie w dobie grożących nam niedoborów mocy w KSE oraz kosztownych konsekwencji niewywiązania się z realizacji unijnych celów.