Krzyczkowski: Od 2017 roku nowa ulga w akcyzie. Dla kogo?

KOMENTARZ

Wojciech Krzyczkowski

WysokieNapiecie.pl

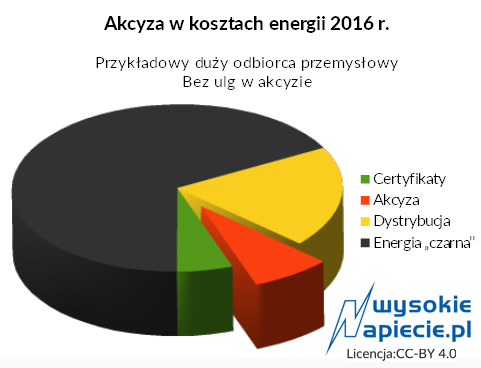

W przyszłym roku po raz pierwszy przedsiębiorstwa energochłonne będą mogły skorzystać z częściowego zwrotu akcyzy zawartej w kosztach energii elektrycznej. Opcja ta wydaje się bardziej dostępna dla mniejszych firm, mimo że będzie nieco mniej korzystna od zwolnienia obowiązującego już w tym roku.

W 2017 r. po raz pierwszy przedsiębiorstwa energochłonne będą mogły skorzystać z możliwości częściowego zwrotu akcyzy zawartej w kosztach energii elektrycznej. Opcja ta wydaje się bardziej dostępna dla mniejszych firm, mimo że będzie nieco mniej korzystna od zwolnienia obowiązującego już w tym roku. Procedura zwolnienia z akcyzy jest bowiem na tyle pracochłonna i kosztowna, że opłaca się z niej korzystać raczej największym odbiorcom.

Oba rodzaje ulg wprowadziła nowelizacja ustawy o podatku akcyzowym z dnia 24 lipca 2015 r. Oprócz terminu wprowadzenia – zwolnienie od 2016 r., a zwrot od 2017 r. – ulgi różnią się dość znacznie zakresem niezbędnych do skorzystania z nich obowiązków.

Aby uzyskać zwolnienie z akcyzy, trzeba jednak poświęcić trochę czasu i środków, a przedsiębiorstwo musi spełnić szereg kryteriów. Jakich? Przede wszystkim musi korzystać z jednego z energochłonnych procesów: redukcji chemicznej, procesu elektrolitycznego, metalurgicznego czy mineralogicznego.

Kolejnym warunkiem jest posiadanie statusu podatnika akcyzy w zakresie energii elektrycznej – czyli posiadanie koncesji na obrót, dystrybucję lub wytwarzanie energii elektrycznej.

Wreszcie przedsiębiorstwo musi przekazywać do naczelnika Urzędu Celnego oświadczenia o ilości wykorzystanej energii elektrycznej i sposobie jej wykorzystania. Innymi słowy wykazać, jaka ilość energii jest zwolniona z akcyzy, a jaka podlega opodatkowaniu i oczywiście odprowadzić należną od niej akcyzę.

– W praktyce w każdym z tych obszarów występują trudności oraz wymagania, które powodują, że opłacalność uzyskania takiego zwolnienia zaczyna występować w przypadku rocznego zużycia powyżej 50 GWh – ocenia Marcin Belowski z firmy doradczej Energy Solutions.

Belowski zwraca też uwagę, że w ustawie akcyzowej istnieje wyłącznie definicja procesu mineralogicznego, a w pozostałych przypadkach brak jest takich definicji. Należy więc uzyskać od Ministerstwa Finansów indywidualną interpretację podatkową, której zdobycie zabiera co najmniej 3 miesiące. Generalnie wydane już interpretacje przyjmują, że do procesów zwolnionych z akcyzy nie można zaliczyć energii zużytej np. do załadunku czy oświetlenia. To zaś oznacza konieczność albo opracowania metodologii liczenia zużycia w danym procesie, albo założenia oddzielnych liczników.

Kolejną przeszkodą do pokonania jest uzyskanie koncesji, przeważnie na obrót energią. Według Belowskiego, samo uzyskanie koncesji raczej nie jest problemem, natomiast jej wykonanie już tak, przeważnie realizuje się wymogi koncesyjne poprzez obrót giełdowy przy udziale wyspecjalizowanych firm, co wymaga zaangażowania czasu i środków. Dodatkowo należy pamiętać o możliwości kontroli przez URE wykonania koncesji oraz o obowiązkach sprawozdawczych.

Dla przedsiębiorstw energochłonnych znacznie prostszym, ale jednocześnie mniej korzystnym sposobem na obniżenie kosztów jest drugi rodzaj ulgi – częściowy zwrot akcyzy. Kiedy będzie można skorzystać ze zwrotu o tym piszemy w dalszej części artykułu na portalu WysokieNapiecie.pl