Amerykański Departament Energii (DOE) opublikował właśnie raport roczny podsumowujący eksport amerykańskiego LNG w 2018, a my jak co roku w raporcie ISE, staramy się podsumować zmiany i ewolucje jakie zaszły w eksporcie skroplonego gazu LNG ze Stanów Zjednoczonych Ameryki (USA) – piszą Andrzej Sikora, Mateusz Sikora z Instytutu Studiów Energetycznych.

Amerykański Departament Energii (DOE) opublikował właśnie raport roczny podsumowujący eksport amerykańskiego LNG w 2018, a my jak co roku w raporcie ISE, staramy się podsumować zmiany i ewolucje jakie zaszły w eksporcie skroplonego gazu LNG ze Stanów Zjednoczonych Ameryki (USA) [1].

Najważniejszą zmianą w porównaniu do ubiegłego roku jest znacząca rozbudowa infrastruktury. We wcześniejszych latach USA dysponowały tylko jednym terminalem, a do końca 2018 r. mówimy już o trzech terminalach LNG. Działający od lutego 2016 r., największy amerykański, terminal Sabine Pass z 5 instalacjami skraplającymi (Train 1-5), przy czym piąta instalacja znajdowała się w końcowej fazie procedury „commissioning” instalacji skraplającej i wychodziły z niej (opuszczały ją) tzw. commissioning cargo [2]. Działający od marca 2018 r. terminal Cove Point (Train 1) [3] z jedną instalacją skraplającą oraz od grudnia 2018 r. terminal Corpus Christi (Train 1) znajdujący się w końcowej fazie procedury „commissioning” instalacji skraplającej, opuściły zaledwie dwa tzw. commissioning cargo.

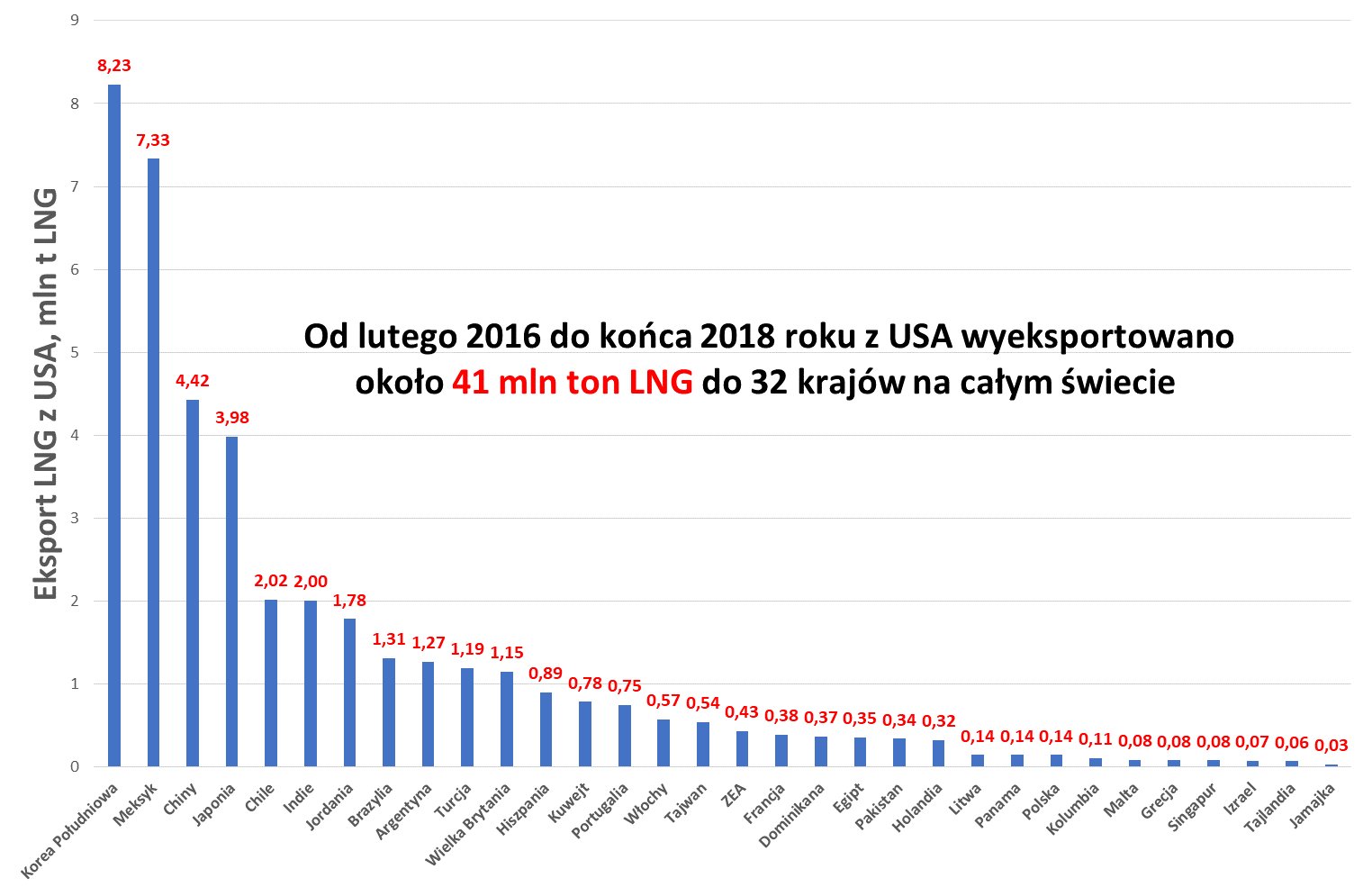

Jak informowaliśmy w pierwszym raporcie w tym roku [4] około 320 mln ton wyniósł światowy handel LNG w 2018 r., a w porównaniu do 2017 r. (293 mln ton LNG) mowa o wzroście o ok. 9,7%. W 2018 r. największym eksporterem LNG pozostał Katar, który skroplił i sprzedał ok. 75 mln ton LNG. Drugie miejsce zajęła Australia eksportując ok. 68 mln ton LNG, należy tu podkreślić, że głównym odbiorcą australijskiego LNG jest Azja (o czym już pisaliśmy [5]). Około 25 mln ton LNG eksportowała Malezja, a 22,6 mln ton LNG eksportowały Stany Zjednoczone Ameryki (USA). USA dysponują już zainstalowaną mocą skraplająca na poziomie 27,8 mln ton LNG/r, dostępną w ramach „pierwszej fali amerykańskiego LNG” [6] . Jak potwierdzają dane DOE, 3 dostępne w USA terminalne LNG wyeksportowały w 2018 r. około 22,6 mln t LNG. Natomiast łączny eksport od lutego 2016 do końca 2018 r. czyli od pierwszego transportu LNG z terminala Sabine Pass [7], wyniósł około 41 mln t LNG, a 600 ładunków trafiło do 32 krajów na całym świecie. Korea Południowa stała się głównym odbiorca amerykańskiego LNG (ok. 8,23 mln t LNG), drugi był Meksyk (ok. 8,23 mln t LNG), a trzecie Chiny (ok. 4,42 mln t LNG) (Rys. 1).

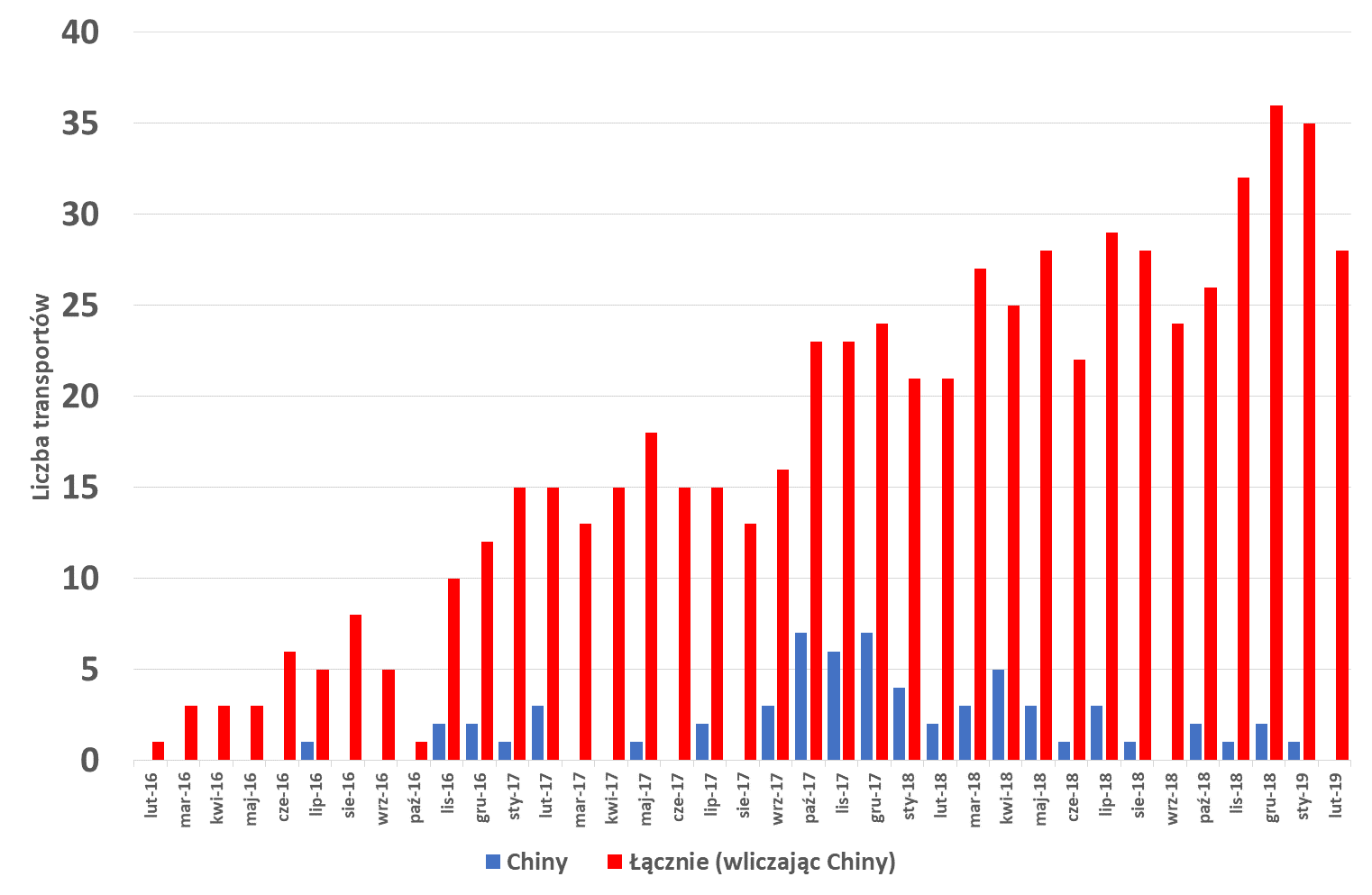

Mimo tzw. wojny handlowej, kiedy to w lipcu 2018 r Chiny i USA zaczęły nakładać nowe taryfy na eksportowane/importowane produkty, Chiny utrzymały trzecią pozycję odbiorcy LNG z USA. 27 transportów (o łącznej wartości ok. 426 mln dol.) zostało wysłanych do USA w 2018 r. i mowa tu o spadku o 3 w porównaniu do 30 w 2017 r. Co ciekawe, 18 transportów zostało dostarczonych w pierwszej połowie 2018 r. a tylko 9 w drugiej (Rys. 2). Można więc mówić o efekcie wojny cenowej choć powinien on być bardziej widoczny w pierwszej połowie 2019 r. Już teraz wiadomo, że w styczniu 2019 r. tylko 1 transport dopłynął do Chin, a w lutym nie było żadnego. Ma na to także wpływ znacząco niska cena na rynkach Azji.

Należy podkreślić, że ok. 6,9 mln t LNG z łącznego eksportu z USA zostało sprzedane w formule spot (tzw. spot cargo), reprezentuje to 16,6%. Reszta wolumenu jest sprzedawana według umów długoterminowych, które, jeśli zezwala na to umowa, mogą zostać odsprzedane innemu zainteresowanemu klientowi. Na takiej sytuacji skorzystała w grudniu PGNiG. Realizując długoterminową umowę z Gail India [8], Metanowiec Hoegh Gallant opuścił terminal Cove Point LNG 9 listopada 2018 r. Początkowo kierował się wzdłuż Równika w kierunku Wysp Zielonego Przylądka, gdzie przez kilkanaście dni oczekiwał na decyzje dotyczące kierunku dostawy, jako “floating storage” (pływający magazyn gazu). Z przyczyn rynkowych w tym okresie (mały popyt, niska cena) 30 metanowców na świecie (z czego dwie trzecie w rejonie Azji) czekało na poprawienie się sytuacji i przestawiło się wtedy na opcje pływającego magazynu. Transport został przejęty przez Centrica i przekierowany do Europy, a w efekcie do terminala w Świnoujściu [9].

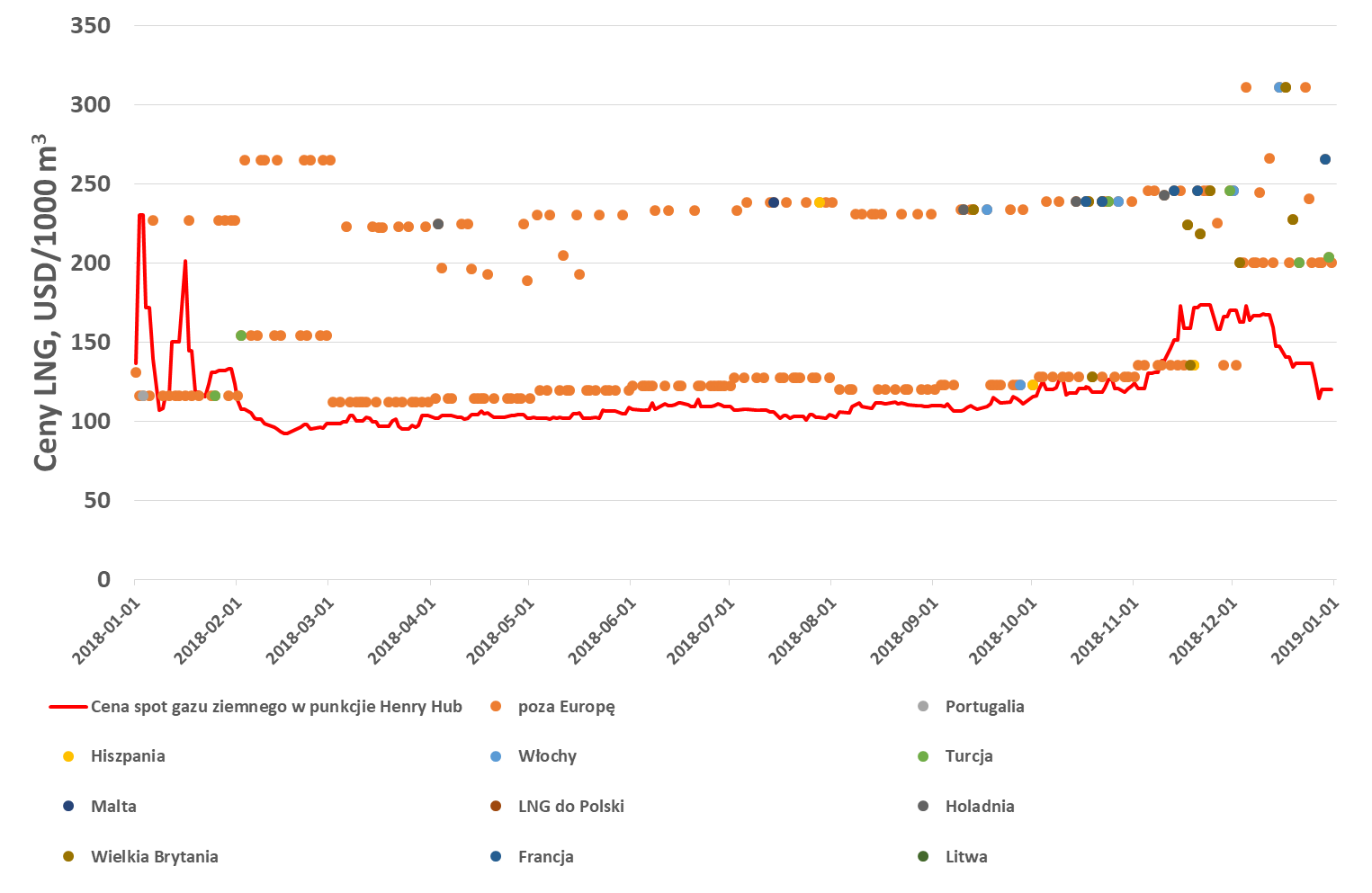

W 2018 r. terminal Sabine Pass opuściło ok. 19,5 mln t LNG (280 ładunków) o średniej cenie (średnia cena dla wszystkich transportów i cen zawierających lub nie koszty skroplenia) 4,685 dol./mmBtu (ok. 172,882 dol./1000m3) (Rys. 3). W porównaniu do 2017 r. jest to wzrost o ok. 4,7 mln t LNG oraz o minimalny wzrost średniej ceny o 0,151 dol./mmBtu (ok. 5,57 dol./1000m3).

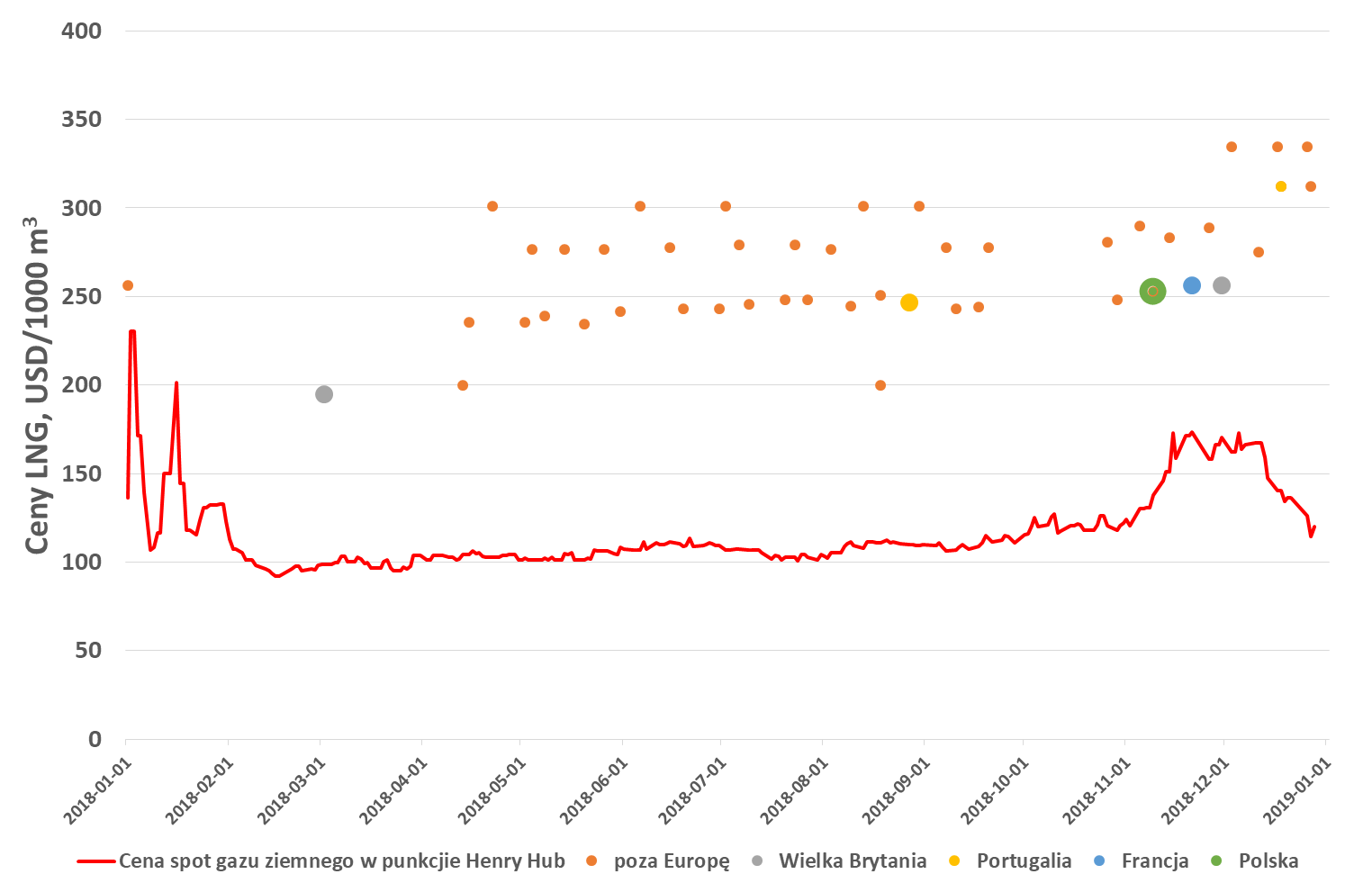

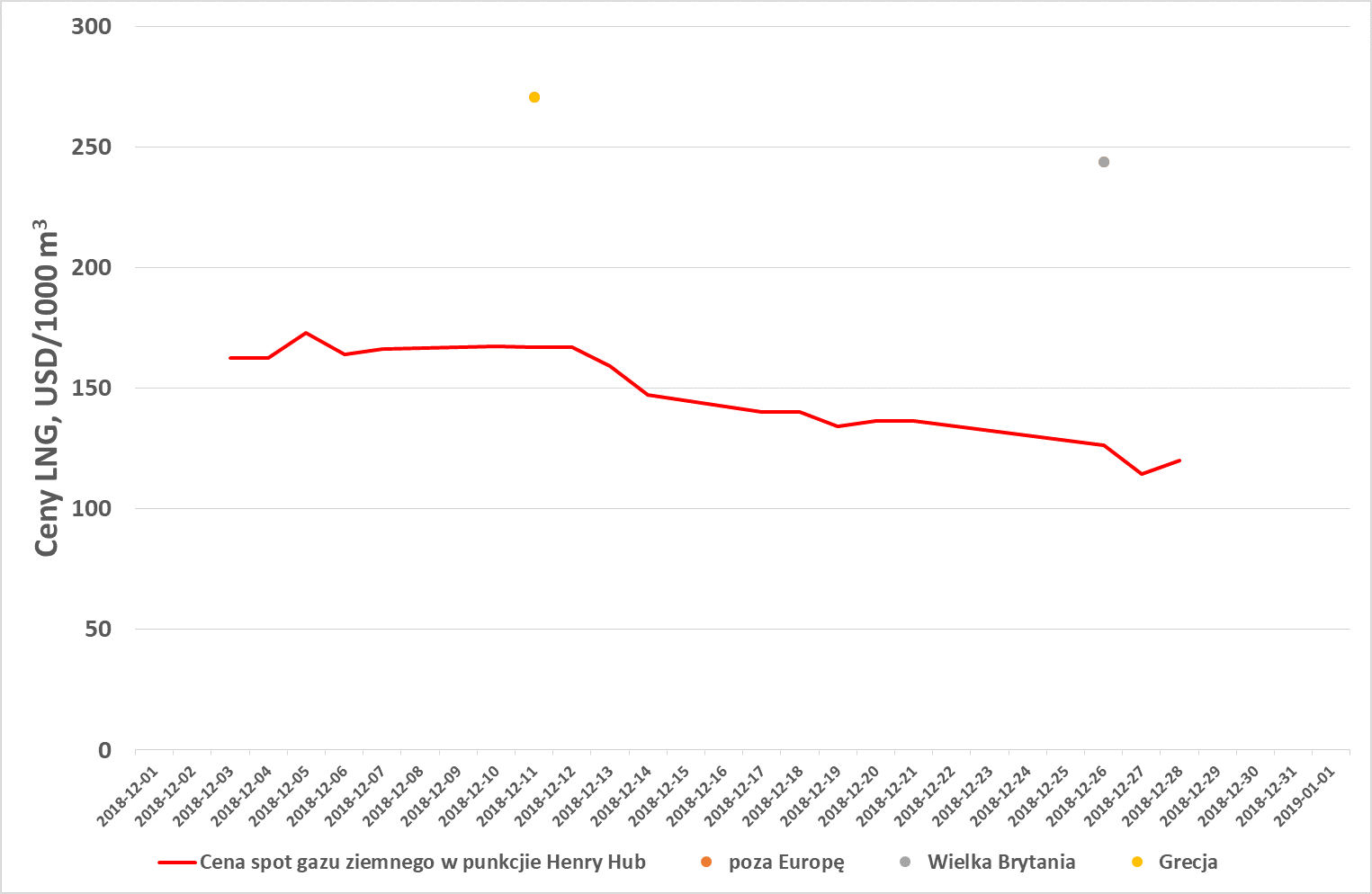

Terminal Cove Point opuściło ok. 3 mln t LNG (48 ładunków) o średniej cenie (wszystkie ceny zostały podane z kosztami skroplenia) 7,3 dol./mmBtu (ok. 266,497 dol./1000m3) (Rys. 4). Natomiast terminal Corpus Christi opuściło 0,14 mln t LNG (2 ładunki oznaczone jako tzw. commissioning cargo) o średniej cenie 6,97 dol./mmBtu (ok. 257,193 dol./1000m3) (Rys. 5).

2018 r. to kolejny rok gdzie „łupkowe LNG” systematycznie się rozwija i systematycznie dąży do silnej konkurencji z Katarem (także z Australią [10]) oraz do dominacji na rynkach LNG na świecie. Warunki cenowe na koniec roku 2018 r. [11] i początek 2019 r. [12] pokazały, że USA mogą (wspominaliśmy o tym wielokrotnie) i stały się również ciekawą ekonomicznie alternatywą na zdominowanym przez rosyjski gaz ziemny zatłaczany gazociągami rynku w Europie (Rosyjski monopolista zatłoczył gazociągami do Europy i Turcji ok. 201 mld m3 gazu ziemnego). Bardzo ważnym graczem na rynku LNG staje się także Rosja, z której eksportowano ok. 10 mln ton LNG [13] (głównie dzięki oddaniu do użytku Train 3 oraz pełnym wykorzystaniu terminala Yamal LNG [14]).

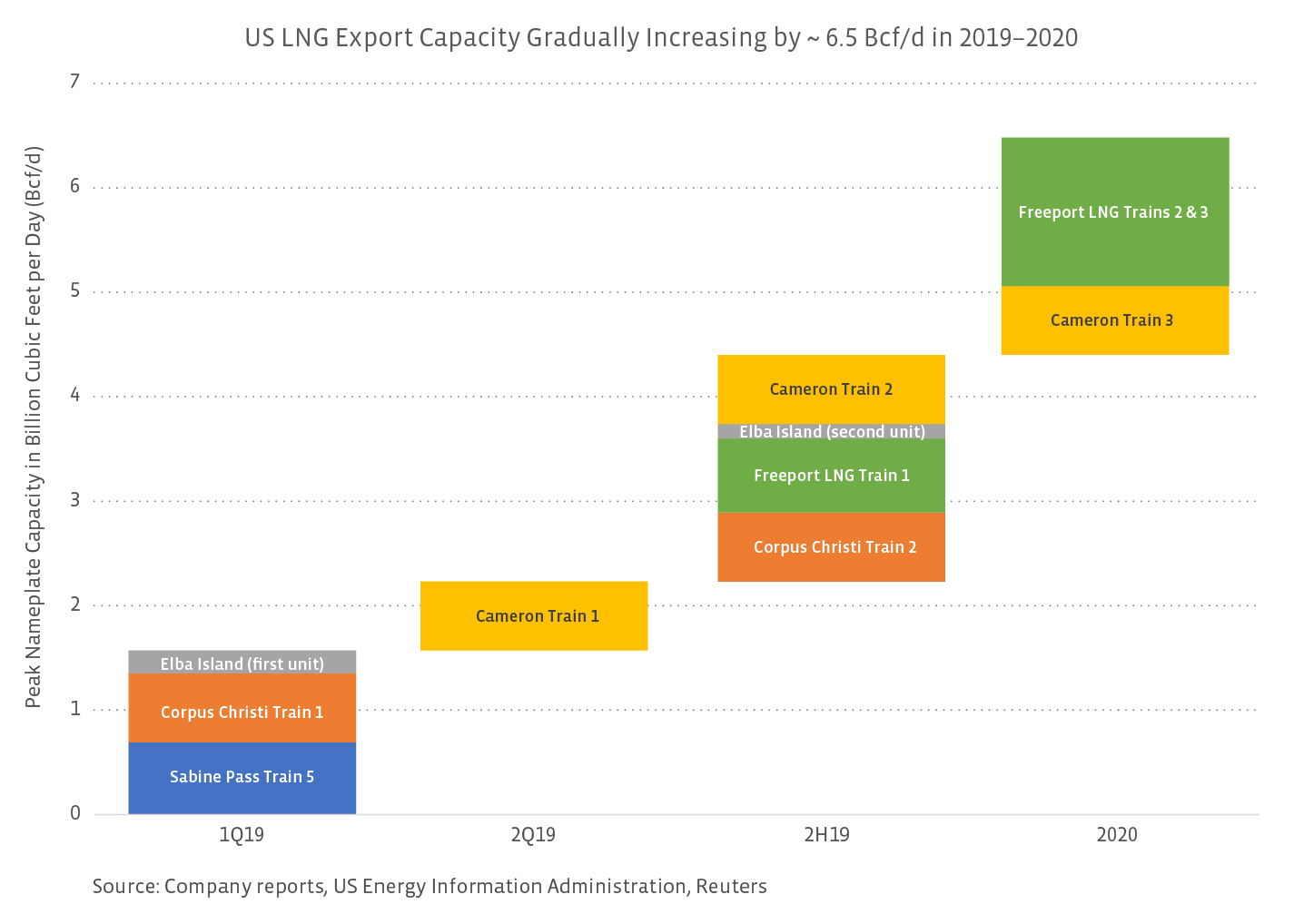

2019 r. również zapowiada się bardzo interesująco dla LNG z USA, prócz wspomnianych już Corpus Christi Train 1 i Sabine Pass Train 5 (Cheniere) do komercyjnej produkcji mogą zostać dopuszczone Elba Island Train 1-2 (Kinder Morgan), Cameron LNG Train 1-2 i Freeport LNG (Train 1) (Sempra Energy), także Corpus Christi Train 1 (Cheniere) (Rys. 6).

[1] Podsumowanie za rok 2016 – Sikora A., Sikora M., „Quo vadimus?”, CIRE, 27.02.2017 – http://cire.pl/item,141968,13,0,0,0,0,0,quo-vadimus-.html

[2] Podsumowania za rok 2017 – Sikora A., Sikora M., „Urynkowienie (commoditization) LNG”, CIRE, 19.02.2018 – http://www.cire.pl/item,158785,13,0,0,0,0,0,urynkowienie-commoditization-lng.html

oraz Sikora A., Sikora M., „LNG, czy to się opłaca?”, CIRE, 2.02.2018 – http://www.cire.pl/item,158057,13,0,0,0,0,0,lng-czy-to-sie-oplaca.html

[3] https://www.lngworldnews.com/cheniere-completes-sabine-pass-lng-train-5/

[4] Sikora A., Sikora M., „Ubu Roi ou les Polonais/Ubu Król, czyli Polacy” (Ubu the King), CIRE, 1.03.2018 – http://cire.pl/item,159364,13,0,0,0,0,0,ubu-roi-ou-les-polonaisubu-krol-czyli-polacy.html

[5] Sikora A., Sikora M., „Record, once again – Pierwsze podsumowanie LNG za 2018 rok”, CIRE, 7.01.2019 – https://www.cire.pl/item,174330,13,0,0,0,0,0,record-once-again—pierwsze-podsumowanie-lng-za-2018-rok.html

[6] Sikora A., Sikora M., “LNG z krainy kangurów”, CIRE, 14.08.2018 – https://www.cire.pl/item,167365,13,0,0,0,0,0,lng-z-krainy-kangurow.html

[7] Sikora A., Sikora M., „Światowy rynek LNG a dostawy do Polski”, Energetyka Cieplna i Zawodowa, 8/2018, str. 20-29 – https://issuu.com/signin?onLogin=%2Fhome%2Fpublished%2F8_2018_energetyka_issu

[8] Sikora A., Sikora M., „U.S. LNG czyli price is still the king”, CIRE, 17.05.2016 – http://www.cire.pl/item,129411,13,0,0,0,0,0,us-lng-czyli-price-is-still-the-king.html/

[9] Sikora A., Sikora M., “LNG – wzrosło czyli spadło, taniej czyli drożej?”, CIRE, 07.08.2018 – https://www.cire.pl/item,167065,13,0,0,0,0,0,lng—wzroslo-czyli-spadlo-taniej-czyli-drozej.html

[10] Sikora A., Sikora M., „LNG+”, CIRE, 28.12.2018 – https://www.cire.pl/item,173973,13,0,0,0,0,0,lng-.html

[11] Sikora A., Sikora M., “LNG z krainy kangurów”, CIRE, 14.08.2018 – https://www.cire.pl/item,167365,13,0,0,0,0,0,lng-z-krainy-kangurow.html

[12] Sikora A., Sikora M., „Zimowy amerykański boom LNG w Europie”, CIRE, 4.02.2019 – https://www.cire.pl/item,175693,13,0,0,0,0,0,zimowy-amerykanski-boom-lng-w-europie.html

[13] Sikora A., Sikora M., „LNG – business as usual”, CIRE, 11.03.2019 – https://www.cire.pl/item,177313,13,0,0,0,0,0,lng—business-as-usual.html

http://www.bunkerportsnews.com/News.aspx?ElementId=d8e0b61d-e6cd-4ed0-a479-4b975bd450e4

[14]Sikora A., Sikora M., „LNG Kanada”, CIRE, 22.10.2018 – https://www.cire.pl/item,170404,13,0,0,0,0,0,lng-kanada.html