Przy obecnej sytuacji rynkowej amerykańskim producentom LNG korzystniej jest sprzedawać na rynek europejski zamiast do Azji, mając również na uwadze korzystne koszty transportu – piszą Andrzej Sikora i Mateusz Sikora, Instytut Studiów Energetycznych. Eksperci ISE szacują, że dla każdych 100 MW z OZE jako moc rezerwowa niezbędne jest do stabilizowania systemu od 10 do 20 MW elastycznych jednostek wytwórczych – czyli np. turbin (lub innych jednostek) gazowych.

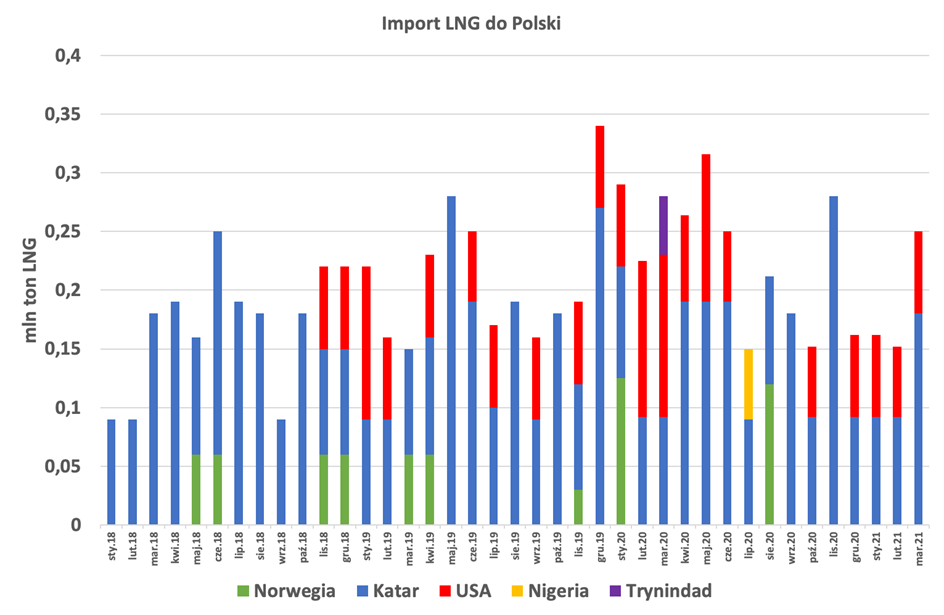

Według wyliczeń Instytutu Studiów Energetycznych (ISE) w pierwszym kwartale 2021 roku PGNiG odebrał w terminalu w Świnoujściu 7 transportów LNG, o łącznym wolumenie około 0,56 mln ton LNG (około 0,78 mld m sześc.). W porównaniu z pierwszym kwartałem 2020 roku to spadek o 0,23 mln ton LNG (około 0,3 mld m sześc.) W pierwszym kwartale 2020 roku[1] PGNiG odebrał 10 transportów i automatycznie przełożyło się to na wolumen około 1,1 mld m3. Co ciekawe, w pierwszym kwartale 2019 roku odebrano również 7 transportów co porównywalne z obecnym wolumenie na poziomie około 0,73 mld m3 (3 z Kataru, 3 z USA i 1 z Norwegii). W styczniu i lutym bieżącego roku odebrano każdorazowo po jednym transporcie z Kataru i Stanów Zjednoczonych Ameryki. W marcu natomiast pojawiły się dwa transporty z Kataru i jeden ze Stanów Zjednoczonych Ameryki. 1 kwietnia (planowo) dopłynął do Polski kolejny transportu z Kataru[2], metanowiec Al Hamla przepłynął Kanał Sueski jeszcze przed „zatorem”. Druga dostawa z Kataru planowana jest w drugiej połowie i będzie również mogła spokojnie przeprawić się przez Kanał Sueski. Planowo, 10 kwietnia 2021 roku, powinien pojawić się także metanowiec Meridian Spirit z transportem z amerykańskiego terminala Sabine Pass. Paweł Majewski, prezes PGNiG, już zadeklarował[3], że w 2021 roku spółka planuje odbiór podobnego wolumenu LNG jak w roku 2020 (podsumowanie ISE za 2020[4]), a znaczące zmiany będą widoczne dopiero w 2023 roku.

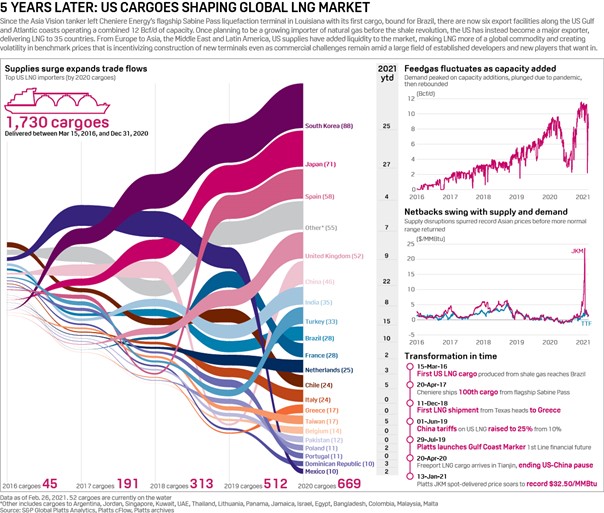

Obiektywnie, był to bardzo ciekawy kwartał, lecz warto najpierw odnieść się globalnie do rewolucji amerykańskiego LNG, która bezapelacyjnie stała się, nie tylko w naszym odczuciu zmianą ostatnich 5 lat, jeśli nawet nie zeszłej dekady. Bardzo trafne zestawienie (przytaczamy je w całości) przygotował S&P Global Platts (Rys. 2).

ISE od lata śledzi na bieżąco wszystko to co dzieje się w strukturze gazu ziemnego oraz infrastrukturze gazu skroplonego LNG. Pierwszy transport LNG z USA, kolejne nowe moce skraplające (tzw. Trains), podpisywane kontrakty w tym formuły cenowe etc. staramy się regularnie opisywać jednocześnie podkreślając, by za każdym razem wyciągać wnioski z amerykańskiego podejścia biznesowego, zarządzania ryzykiem oraz inwestycjami w złoża oraz technologie (stare dobrze znane ale i rozwój nowych, innowacyjnych). Przykład amerykański to 1730 dostarczonych transportów LNG (669 tylko w 2020 roku) do krajów na całym świecie, w tym do Polski, a ostatnio nawet do nowego chorwackiego terminala FSRU Krk (w pierwszym kwartale odebrano tam już trzy transporty LNG) by amerykańskie molekuły gazu ziemnego mogły pojawić się nawet na Węgrzech[5].

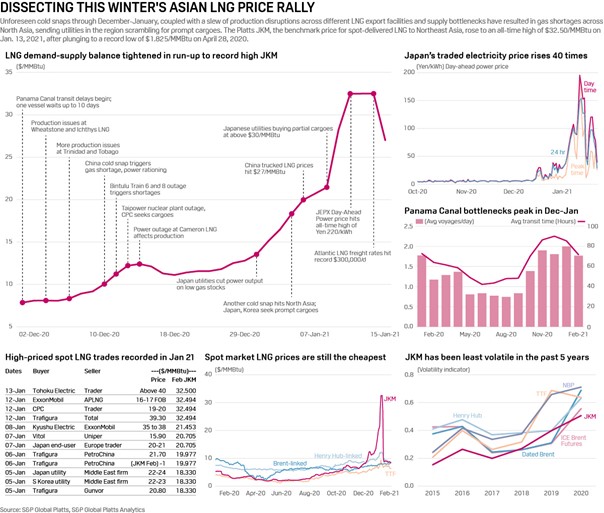

Znowu odnieśmy się do kolejnego bardzo ciekawego zestawienia (także przytaczamy je w całości) od S&P Global Platts (Rys. 3).

Początek roku 2021 roku to nawrót dawno nie widzianej zimy oraz niskich temperatur. W połączeniu z grą spekulacyjną, obłożeniem tankowców i ciągle jeszcze płytkim (jednak!) rynkiem przełożyło się to na rekordowe notowania dla LNG na rynkach azjatyckich. Ceny kontraktu w formule spot wyniosły nawet rekordowe 32,5 dol./MMBtu. Z oczywistych względów, spowodowało to przekierowanie transportów LNG w tym kierunku. W styczniu 2021 roku Chiny zostały głównym odbiorcą LNG z USA odbierając 14 transportów, Japonia odebrała 13, a Kora Południowa 7. Łączny wolumen transakcji w ramach Indeks S&P Global Platts JKM (Japan Korea Marker) w pierwszym kwartale 2021 r. wyniósł około 44,9 mln t LNG, w samym tylko marcu mowa o 15,3 mln ton LNG.

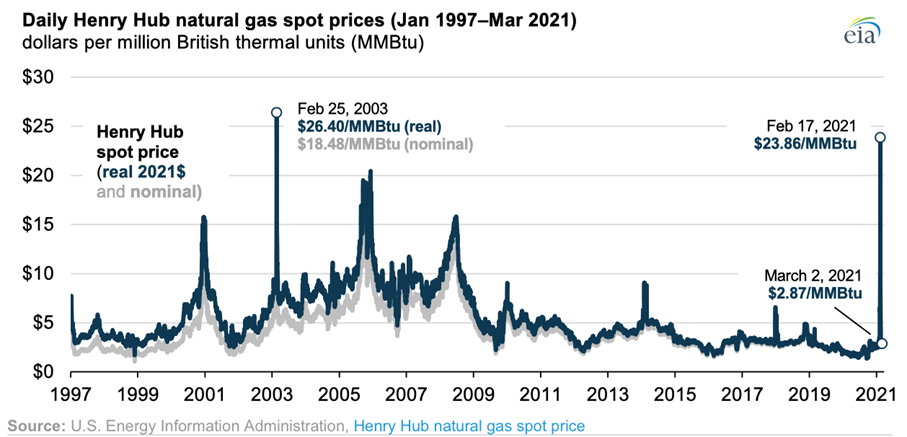

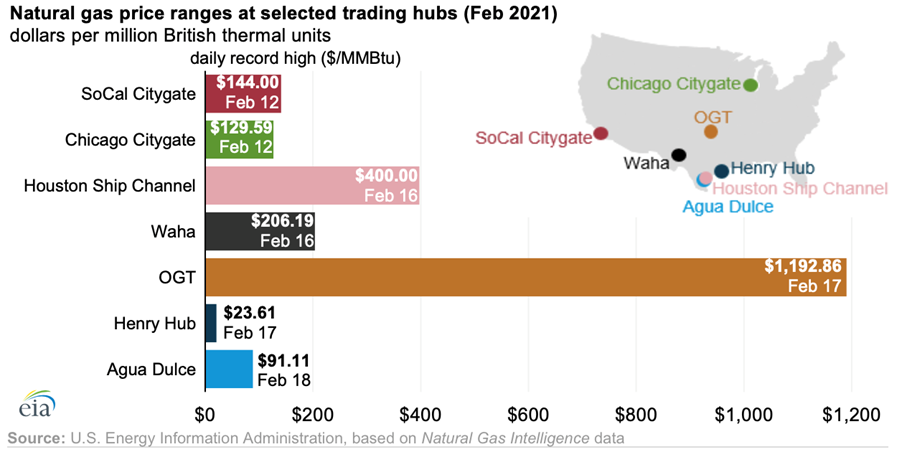

Kiedy wydawało się, że rynek powoli się stabilizuje, zima – niespodziewanie – uderzyła w stosunkowo ciepłym Teksasie dosłownie paraliżując cały stan. Niestabilna pogoda doprowadziła do nierównowagi podaży i popytu na gaz ziemny. Wydobycie gazu ziemnego spadło z powodu nietypowego dla Teksasu zamarzania infrastruktury (doprowadzając do przejściowych przerwy w produkcji) przy wysokim zapotrzebowaniu na ciepło i energię elektryczną. W efekcie, 17 lutego 2021 r. ceny gazu ziemnego w punkcie Henry Hub osiągnęły 23,86 dol./MMBtu, najwyższą cenę rzeczywistą (EIA dokonała skorygowania o inflację) od uderzenia zimna 25 lutego 2003 roku. Dodajmy jeszcze, że średnie ceny w punkcie Henry Hub wyniosły w lutym 5,49 dol./MMBtu, najwyższa średnia miesięczna od lutego 2014 roku (Rys. 4).

Paradoks całej sytuacji polega na tym, że paraliż dotknął Teksas, który jako Stan jest największym wytwórcą energii elektrycznej w USA oraz odpowiada za około 30 procent krajowego wydobycia ropy naftowej oraz gazu ziemnego. Warto podkreślić, że według danych Natural Gas Intelligence (NGI), w połowie lutego 105 ze 178 punktów handlu gazem ziemnym w USA osiągnęło bardzo wysokie ceny spot (Rys. 5). Wysokie ceny występowały głównie w południowych, południowo-zachodnich i środkowo-zachodnich regionach Stanów Zjednoczonych (nie poruszamy tu już nawet kwestii związanej z rekordowymi cenami za energie elektryczną). W Oklahomie Oneok Gas Transmission (OGT) osiągnął 17 lutego prawdopodobnie najwyższą cenę gazu ziemnego w jakimkolwiek hubie gazu ziemnego w historii, wynoszącą średnio 1192 dol./MMBtu (w pierwszym tygodniu lutego cena spot na OGT wyniosła 2,91 dol./MMBtu).

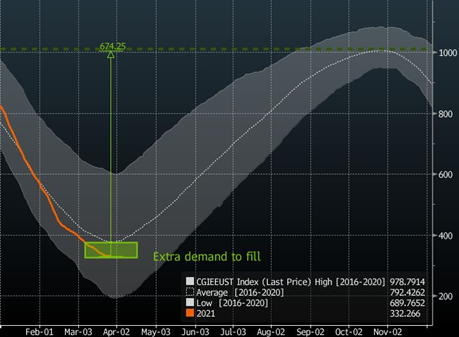

Typowe styczniowe przekierowanie LNG w kierunku azjatyckim odsunęło zainteresowanie cenowe na sprzedaż surowca do odbiorców w Europie. W lutym, głównie ze względu na uwarunkowania pogodowe, uwaga zaczęła się stopniowo przesuwać ze Wschodu na Zachód, było to spowodowane brakiem zainteresowania zakupami LNG wśród importerów azjatyckich, którzy zaspokoili swoje potrzeby w okresie poprzedzającym Nowy Chiński Rok. Dodajmy tu jeszcze, że według danych Gas TSO of Ukraine (GTSOU) zatłaczanie gazu ziemnego z Ukrainy w kierunku europejskim w styczniu wyniósł około 3,54 mld m3 (w styczniu 2020 roku było to tylko 2,6 mld m3). 0,39 mld m3 zatłoczono do Polski, 2,23 mld m3 zatłoczono do Słowacji, a 0,92 mld m3 skierowano na Węgry. Problemy spowodowane niskimi temperaturami w USA oraz również widoczny powrót zimy w Europie spowodował, że zdecydowano się na wykorzystanie zmagazynowanego europejskich w podziemnych magazynach gazu ziemnego (Rys. 6).

Na koniec marca br. europejskie magazyny są zapełnione w mniej niż 30 procentach (rok temu na koniec marca było to około 54 procent[6]) przy założeniu, że średnio pod koniec okresu letniego, kiedy to zapełnia się magazyny w około 85 procentach, należy zatłoczyć do nich około 60 mld m3 gazu ziemnego (czyli w okresie od kwietnia do września 2021). Otwiera to więc kilka możliwości, po pierwsze dla wykorzystania klasycznej infrastruktury gazociągowej czyli zwiększenie zatłaczania gazu ziemnego z kierunku rosyjskiego (także z wykorzystaniem infrastruktury ukraińskiej) oraz norweskiego.

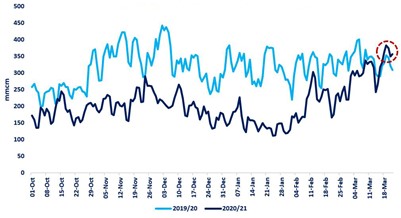

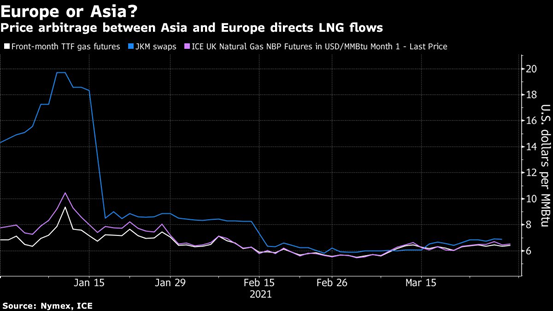

Po drugie, stwarza większe możliwości dla sprzedawców LNG, a już zauważalne jest (Rys. 7 i Rys. 8), że import LNG do Europy jest większy niż w roku ubiegłym (wtedy jednak zaczynała się już światowa blokada gospodarki wywołana pandemią COVID-19). Spread cenowy (JKM-TTF) do lutego nie był korzystny dla zwiększania dostaw do Europy (Rys. 3 oraz Rys. 9), ale w marcu pozwalał on już zarobić eksporterom LNG.

Jak pokazują dane zebrane przez ISE, tylko od 19 do 28 marca 10 metanowców zacumowało w francuskich terminalach – cztery pochodziły z USA, dwa z terminala Jamał LNG w Rosji, trzy z terminala Bonny w Nigerii, a jeden z Algierii. Całkowita liczba transportów LNG do Francji w marcu 2021 roku wyniosła 34. Według wstępnych analiz ISE około 30 transportów LNG powinno przypłynąć w kwietniu oraz dalsze około 27 w maju (dla porównania, 25 transportów LNG pojawiło się we Francji w marcu, 28 w kwietniu ubiegłego roku). Dodajmy tu jeszcze jako ciekawostkę, że dopiero w lutym (pierwsze od listopada 2020 roku) pojawiło się pierwsze katarskie LNG w Wielkiej Brytanii. Natomiast pierwszy transport katarskiego LNG do Belgii miał miejsce dopiero w marcu (od października 2020 roku). Z analiz ISE wynika, że około 30 procent katarskiego LNG pojawi się w Europie (10 procent w styczniu 2021 roku) w drugim kwartale 2021 roku.

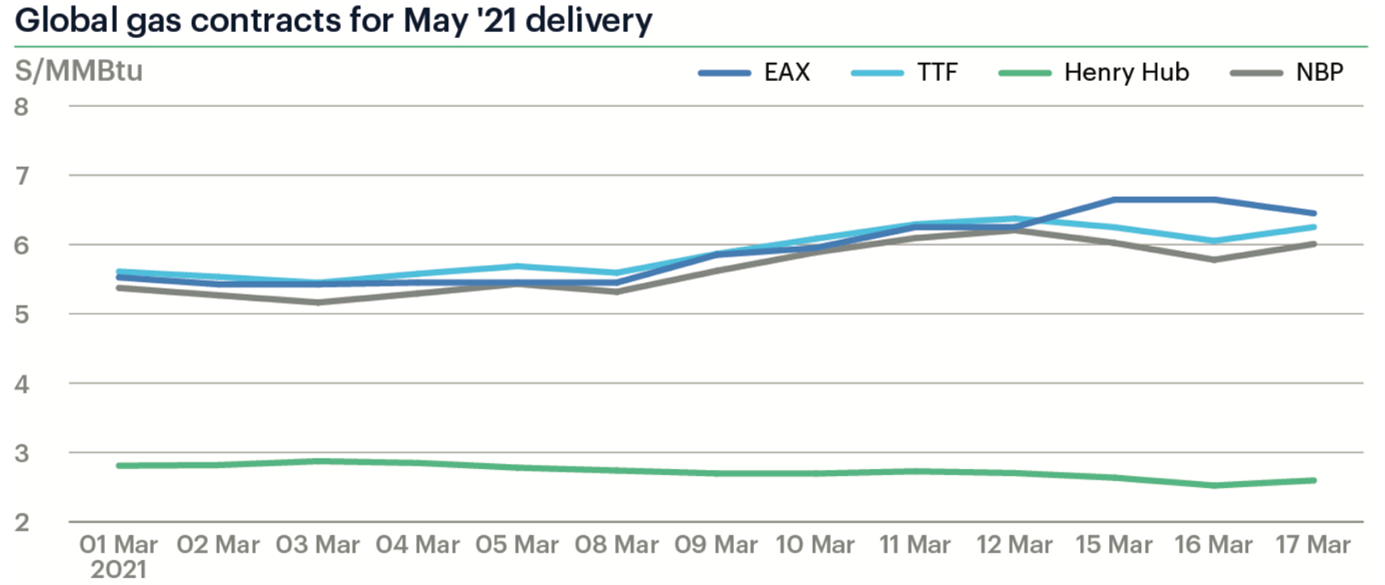

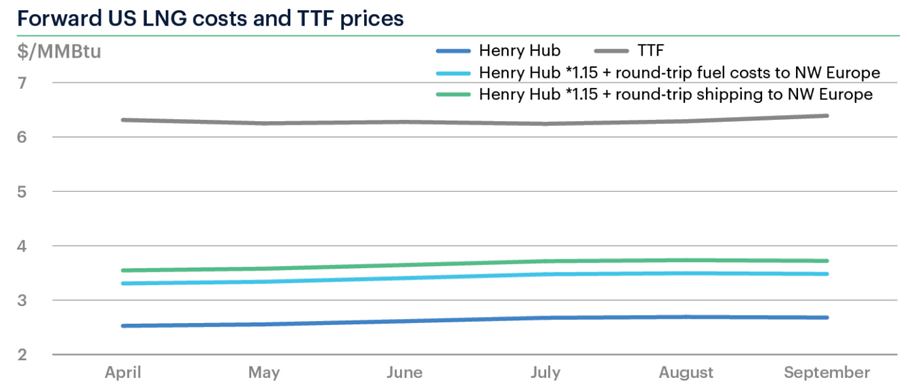

Na zakończenie warto jeszcze zwrócić uwagę na to jak kształtowała się sytuacja w marcu w kontraktach z dostawą na maj 2021 roku (Rys. 10) oraz jak kształtuje się obecnie sytuacja na kolejne miesiące (Rys. 11). Przy obecnej sytuacji rynkowej amerykańskim producentom LNG korzystniej jest sprzedawać na rynek europejski zamiast do Azji, mając również na uwadze korzystne koszty transportu. Według danych ICIS, 17 marca kontrakt TTF na maj 21 miał premię aż 2,612 dol./MMBtu w stosunku do szacunkowego kosztu dostarczonego ładunku z Zatoki Meksykańskiej w USA, z uwzględnieniem pełnego kosztu transportu w obie strony z Zatoki Meksykańskiej w USA do Holandii. Dla porównania, Indeks EAX (East Asian Index) w kontrakcie na marzec 21 r. przynosił premię w wysokości 2,042 dol./MMBtu w stosunku do szacunkowego kosztu dostarczonego ładunku z Zatoki Meksykańskiej w USA, z uwzględnieniem pełnego kosztu transportu w obie strony z Zatoki Meksykańskiej w USA do Japonii.

Thomson Reuters informował pod koniec marca o rekordowych ilościach gazu ziemnego zatłaczanych do terminali eksportowych LNG w USA[7]. Katar nie pozostaje dłużny i informuje o gigantycznej rozbudowie swoich zdolności produkcyjnych LNG. W międzyczasie, rewolucja łupkowa przenosi się do Chin, Ameryki Południowej i oczywiście Australii. A w UE mamy taksonomię i walkę, w tym Polski, o dopuszczenie gazu ziemnego jako paliwa przejściowego. Gaz ziemny zapewnia obecnie najbardziej efektywną technologię stabilizowania niestabilnych z natury OZE (wiatr i słońce), zwiększając bezpieczeństwo energetyczne kraju. W projekcie PEP2040 zapisano zwiększenie wykorzystania gazu ziemnego jako mocy rezerwowej dla OZE. Eksperci ISE szacują, że dla każdych 100 MW z OZE jako moc rezerwowa niezbędne jest do stabilizowania systemu od 10 do 20 MW elastycznych jednostek wytwórczych – czyli np. turbin (lub innych jednostek) gazowych. Natomiast koszty bilansowania niestabilnych źródeł OZE – np. elektrowni wiatrowych – źródłami gazowymi, wraz z kosztem wzmocnienia sieci przesyłowych, eksperci ISE oceniają na 2,2-3,5 €/MWh przy udziale energii z wiatru poniżej 25 procent oraz ok. 5,0-8,0 €/MWh przy 40 procent udziale wiatru w miksie energetycznym. Jeśli zakładamy systematyczne odchodzenie od węgla, przy braku (co najmniej do roku 2033) elektrowni jądrowych oraz mało wydajnych i niezwykle kosztownych technologii magazynowania energii elektrycznej, trudno wyobrazić sobie metodę stabilizacji źródeł OZE niewykorzystujących gazu ziemnego.

[1] Sikora A., Sikora M., „Polskie LNG w pierwszym kwartale 2020″, CIRE, 31.03.2020 – https://www.cire.pl/item,195902,13,0,0,0,0,0,polskie-lng-w-pierwszym-kwartale-2020.html

[2] https://www.wnp.pl/gazownictwo/kolejny-ladunek-lng-dotarl-do-polski-mial-duzo-szczescia,460078.html

[3] https://wyborcza.biz/Gieldy/7,132329,26918264,pgnig-liczy-na-podobna-liczbe-dostaw-lng-w-2021-r-jak-w-ub-r.html?disableRedirects=true

[4] Sikora A., Sikora M., “Polskie LNG – podsumowanie 2020 roku”, CIRE, 30.12.2020 – https://www.cire.pl/item,209568,13,0,0,0,0,0,polskie-lng—podsumowanie-2020-roku.html

[5] https://ceenergynews.com/oil-gas/second-lng-cargo-is-set-to-arrive-at-croatias-krk-terminal-today-bringing-gas-to-hungary/

[6] Sikora A., Sikora M., „Polskie LNG w pierwszym kwartale 2020″, CIRE, 31.03.2020 – https://www.cire.pl/item,195902,13,0,0,0,0,0,polskie-lng-w-pierwszym-kwartale-2020.html

[7] https://www.reuters.com/article/us-usa-lng-record-idUSKBN2BB1LP