Wyzwania dla firm motoryzacyjnych nie kończą się na koronawirusie. Szczególnym wyzwaniem, które już w chwili obecnej dotyka wytwórców, jest nadchodząca elektryfikacja transportu – pisze Marcel Bielówka ze Studenckiego Koła Naukowego Energetyki SGH, partnera BiznesAlert.pl.

Koronawirus i elektromobilność

Koronawirus, zdecydowany antybohater ostatnich tygodni, odcisnął swoje piętno na całej gospodarce – i branża motoryzacyjna nie jest tu wyjątkiem. Spora część największych producentów musiała zawiesić produkcję w swoich zakładach. Niektórzy wytwórcy, zamiast produkować pojazdy, rozpoczęli wytwarzanie respiratorów. Ze względu na epidemię nie odbyły się także targi samochodowe w Genewie, jedno z największych dorocznych wydarzeń sektora.

Jednak pandemia to niejedyne zmartwienie europejskich producentów i ich dostawców. Szczególnym wyzwaniem, które już w chwili obecnej dotyka wytwórców, jest nadchodząca elektryfikacja transportu. Jakkolwiek udział pojazdów osobowych z napędem elektrycznym jest póki co niewielki (według Europejskiej Agencji Środowiska, w 2018 roku zaledwie 2 procent wszystkich nowych samochodów w Unii Europejskiej stanowiły pojazdy napędzane energią elektryczną), zmiana podstawowego źródła napędu z ropy naftowej na prąd elektryczny zdaje się być trendem nie do zatrzymania. Według BCG, EVs będą stanowiły 1/3 całego światowego rynku motoryzacji w 2025 roku i więcej niż jego połowę pięć lat późnej. Jeśli chodzi o dalszy horyzont czasowy, to według szacunków McKinsey w 2040 roku. nawet 70% wszystkich pojazdów sprzedawanych w Europie będzie napędzanych prądem elektrycznym.

Z jednej strony ekonomika EVs, wraz ze spadającymi cenami baterii, staje się coraz bardziej zachęcająca. Według szacunków Bloomberg New Energy Finance, pojazdy elektryczne osiągną równość kosztową z samochodami spalinowymi w 2024 roku, gdy ceny baterii spadną poniżej 100 $/kWh. BCG i Deloitte przewidują, że całkowite koszty posiadania (total cost of ownership) samochodu elektrycznego i spalinowego wyrównają się jeszcze szybciej – w roku 2022. Drugą nogą napędzającą popyt na EVs są deklaracje polityczne – kilka krajów, takich jak Norwegia, Francja czy Zjednoczone Królestwo, zadeklarowało już, że zakażą sprzedaży samochodów spalinowych w przyszłości.

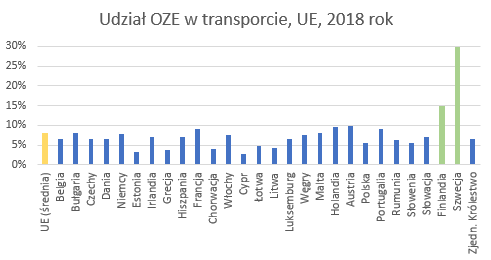

W sukurs krajom o większych ambicjach środowiskowych przychodzi Unia Europejska. Do końca bieżącego roku kraje członkowskie są zobligowane do zwiększenia udziału źródeł odnawialnych w transporcie do 10 procent – a w perspektywie roku 2030 odsetek ten ma wzrosnąć do 14 procent. Znaczną część takich paliw stanowią biopaliwa, jednak swoją rolę do odegrania ma też silnik elektryczny. Należy jednak wspomnieć, że średni udział paliw odnawialnych w transporcie wynosi, według najnowszych danych (z 2018 roku), zaledwie 8 procent.

Transformacja transportu kontra status quo

Dodatkowo, zgodnie z ubiegłorocznym rozporządzeniem Parlamentu Europejskiego, począwszy od 2021 roku średnia emisja dwutlenku węgla sprzedanych pojazdów każdego producenta oferującego swoje pojazdy w UE nie będzie mogła przekroczyć 95 g/km (z pewnym dostosowaniem do średniej masy pojazdu w gamie wytwórcy). Portal Komisji Europejskiej informuje, że odpowiada to spalaniu ok. 4l/100km benzyny. Każdy przekroczony gram oznacza karę w wysokości 95€, z drobnymi wyjątkami w początkowej fazie obowiązywania regulacji.

Jednak osiągnięcie takiego wskaźnika w przeciągu najbliższego roku może okazać się problematyczne. W tym celu wytwórcy powinni znacznie zwiększyć sprzedaż samochodów elektrycznych – do poziomu, który, jak donosił listopadowy raport Financial Times, znacznie przekracza rynkowe zapotrzebowanie. Niedogodności na które wciąż narażeni są właściciele samochodów elektrycznych dobrze obrazują wyniki tegorocznej EV Drivers Survey, przeprowadzonej przez Grupę Shella – blisko połowa respondentów wskazała, że obawia się, iż w przyszłości liczba punktów ładowania będzie zbyt mała do liczby pojazdów. Podobny odsetek badanych uznał, iż „zwiększenie liczby punktów ładowania znacznie podniosłoby jakość ładowania”.

Inną słabością europejskich producentów pozostaje produkcja samych baterii – a raczej jej brak. Bateria to element o największej wartości dodanej w pojeździe elektrycznym. Jednak według raportu McKinsey, w 2018 roku aż 97 procent baterii wykorzystywanych w samochodach elektrycznych produkowanych było w zaledwie trzech krajach azjatyckich – Korei Płd., Japonii i Chinach.

Punkt ten stawia wytwórców ze Starego Kontynentu w dość paradoksalnej sytuacji. Z jednej strony, biorąc pod uwagę prognozowany boom w sektorze samochodów elektrycznych, powinni oni znacznie zwiększyć wydatki na badania i rozwój w tej dziedzinie. Jednak z drugiej, aby móc te badania i rozwój sfinansować, potrzebują one ciągłego ulepszania swojej podstawowej oferty – a więc samochodów spalinowych. Stanowi to znaczne obciążenie, którego pozbawieni są nowi gracze na rynku motoryzacyjnym, tacy jak amerykańska Tesla czy chińskie Nio.

W tym miejscu należy też przez chwilę zastanowić się nad szerszym kontekstem transformacji paliwowej sektora motoryzacyjnego. Wszak sektor motoryzacyjny nie składa się tylko z producentów finalnych pojazdów – aby mógł powstać gotowy samochód, trzeba najpierw dostarczyć poszczególne podzespoły na linię montażową. Dla producentów komponentów zbędnych w aucie elektrycznym – takich jak katalizatory czy baki paliwa – elektryfikacja oznaczać może konieczność całkowitego przedefiniowania biznesu i znalezienia nowych nisz rynkowych. Jest to o tyle istotne, że, jak podaje Europejskie Stowarzyszenie Producentów Samochodów, co dziesiąte miejsce pracy w europejskim przemyśle przypada na sektor automotive, dając łączny wynik 3,5 miliona pozycji.

Dlatego też postępująca elektryfikacja zmusza wytwórców do poszukiwania oszczędności – w tym na kosztach personelu. Na przełomie ubiegłego i obecnego roku do takich doszło w największych niemieckich przedsiębiorstwach – zarówno Daimler, właściciel Mercedesa, jak i należące do koncernu Volkswagena Audi ogłosiły program zmniejszenia zatrudnienia w wysokości 10 000 osób. Kwartał temu niemiecka Narodowa Platforma Przyszłości Mobilności ogłosiła, że w perspektywie 2030 roku tylko u naszego zachodniego sąsiada na skutek elektryfikacji transportu zagrożonych może być nawet 400 tys. miejsc pracy w sektorze motoryzacyjnym.

Innym sposobem na przygotowanie się na nadchodzącą rewolucję jest poszukiwanie efektów skali poprzez fuzje, przejęcia i współpracę strategiczną. Na początku roku koncerny PSA (składające się z marek, jak Peugeot, Citroen i Opel) oraz Fiat-Chrysler Automobiles ogłosiły chęć połączenia się w jedno przedsiębiorstwo, cytując koszty rozwoju pojazdów elektrycznych jako jeden z kluczowych czynników. Wśród innych partnerstw na rzecz rozwoju środków czystego transportu należy też wspomnieć m.in. współpracę Volkswagena i Forda, zawiązaną w ubiegłym roku.

W kontekście współpracy, na wyróżnienie zasługuje też European Battery Alliance. Jest to paneuropejska sieć instytutów badawczych, producentów surowców, firm energetycznych i przedstawicieli sektora automotive, która stawia sobie za cel stworzenie europejskiego łańcucha wartości w dziedzinie baterii. Dzięki temu także europejscy producenci powinni mieć możliwość wykrojenia pewnej części tego rynku, który, według szacunków EBA, w 2025 roku ma być wart 250 miliardów euro.

Najbliższe lata będą niewątpliwie wymagające dla europejskich wytwórców samochodów i ich dostawców. Ich podstawowa oferta będzie musiała zostać całkowicie przemodelowana i zredefiniowana, aby sprostać nadchodzącemu trendowi elektryfikacji. Jednak powiększone i bardziej innowacyjne koncerny, które przetrwają wielką zmianę, będą w stanie podjąć walkę o udziały rynkowe z nowymi konkurentami w branży.