Marszałkowski: Polska uniezależnia się w energetyce, ale zwiększa zależność od… Bałtyku

Polska od lat stara się być coraz mniej zależna od gazu i ropy sprowadzanej z Rosji. Te działania, w większości realizowane z sukcesem, pogłębiają jednak Polską zależność od… Morza Bałtyckiego. Polskie zainteresowanie Bałtykiem nie opiera się jedynie na węglowodorach, a w najbliższych latach jego znaczenie będzie rosło – pisze Mariusz Marszałkowski, redaktor BiznesAlert.pl.

Gazowe interesy

O niedostatecznym zabezpieczeniu polskich interesów na Bałtyku już pisałem tutaj. W tym tekście chciałbym się pochylić nad projektami, które już istnieją bądź w najbliższych latach pojawią się nad polskim wybrzeżem. Warto uzmysłowić sobie skalę i zakres tych inwestycji, a także jaki będą miały one wpływ nie tylko na polską energetykę, ale na całościowe bezpieczeństwo naszego państwa zarówno w wymiarze gospodarczym, jak i militarnym.

Marszałkowski: Polska odwraca się plecami do Bałtyku, chociaż bierze z niego coraz więcej

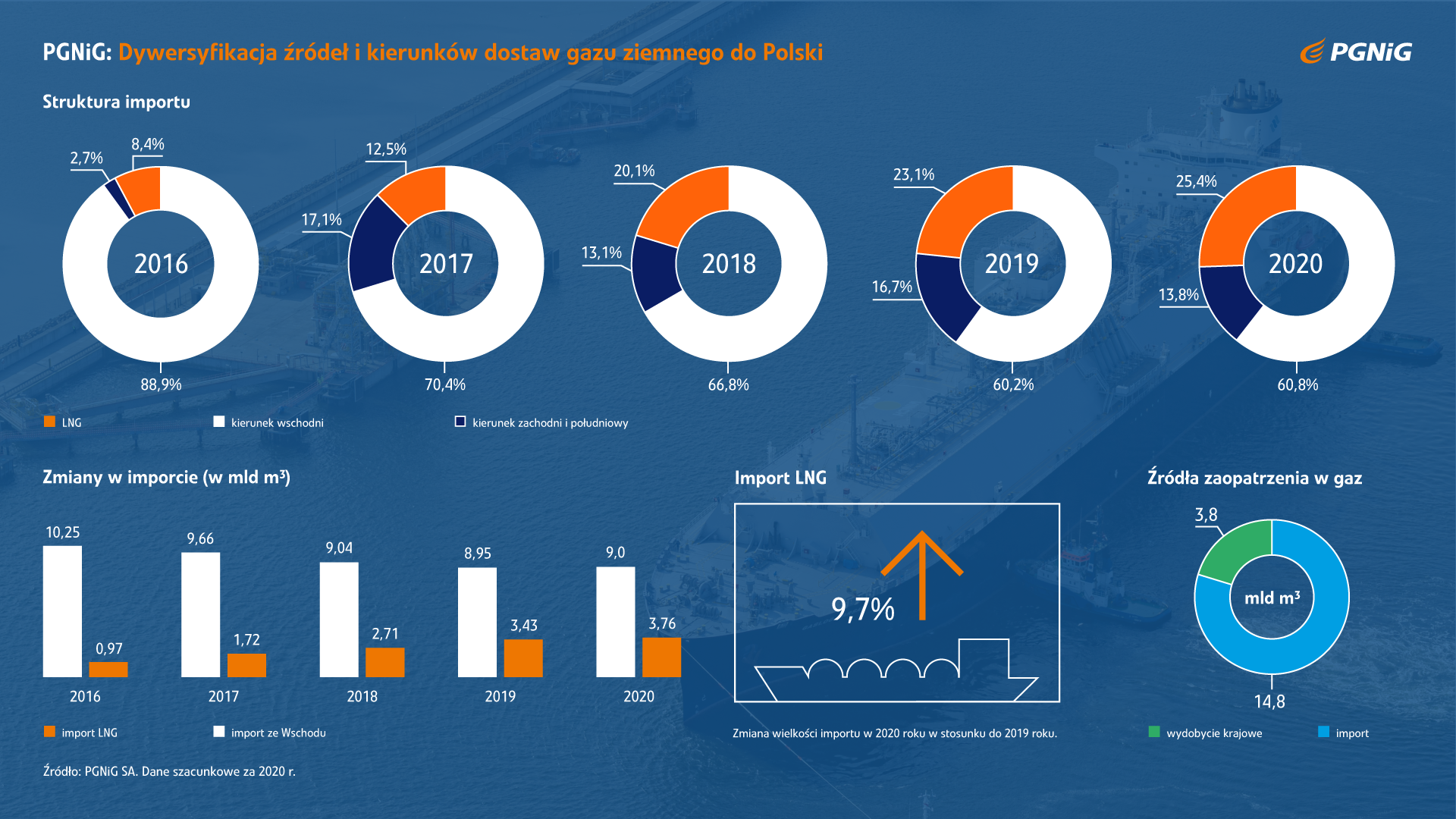

Najbardziej „medialnym” pod względem dywersyfikacji węglowodorem w ostatnich latach w Polsce stał się gaz ziemny. W 2020 roku zużyliśmy około 18,6 mld m sześc. gazu, z czego z importu pochodziło 14,8 mld m sześc a wydobycie własne dało nam około 3,8 mld m sześc błękitnego paliwa. Warto podkreślić, że zapotrzebowanie na gaz będzie w najbliższych latach wzrastać. Wynikać to będzie z oddawania kolejnych bloków gazowych w elektrowniach i elektrociepłowniach (np. Elektrownia Ostrołęka, Elektrociepłownia Żerań) oraz coraz powszechniejszego zastosowania gazu w ogrzewaniu gospodarstw domowych. Dane za 2020 roku też nie odzwierciedlają rzeczywistej skali zapotrzebowania na ten surowiec ze względu na niespotykanie ciepłą zimę (w sezonie zimowym 2020/21 PGNiG już kilkukrotnie odnotowywał bicie kolejnych dobowych rekordów zapotrzebowania na gaz) oraz pandemię koronawirusa, które wyraźnie negatywnie wpłynęły na największych, przemysłowych odbiorców gazu.

Aby sprostać rosnącej konsumpcji gazu w Polsce w najbliższych latach przy jednoczesnym zachowaniu trendu dywersyfikacji dostaw tego paliwa do Polski konieczne staje się zwiększanie zdolności importu tego surowca. Zgodnie z danymi za 2020 rok 60,8 procent sprowadzanego surowca pochodzi z „kierunku wschodniego” tj. Rosji, 13,8 procent pochodzi z „kierunku zachodniego i południowego” tj. poprzez interkonektory na granicy z Niemcami i Czechami. Ten gaz również w większości jest rosyjskiej proweniencji. Pozostałe 25,4 procent importowane jest poprzez terminal LNG w Świnoujściu. Dla zobrazowania zmiany, w 2016 roku 88,9 procent gazu importowanego do Polski pochodziło z kierunku wschodniego, a LNG odpowiadało jedynie za 8,4 procent importu. 2,7 procent importowano z kierunku zachodniego i południowego.

Zgodnie z zapowiedziami, po 2022 roku, czyli wygaśnięciu kontraktu jamalskiego, Polska ma całkowicie porzucić dostawy gazu z Rosji w ramach umów długoterminowych. Dokona się to za sprawą rozbudowy terminala w Świnoujściu i oddania do użytku gazociągu Baltic Pipe, co radykalnie zmieni strukturę importu gazu do Polski. Oba projekty, mają w najbliższych latach zwiększyć możliwość importu gazu do Polski o ponad 13 mld m sześc. rocznie (10 mld gazociąg Baltic Pipe, oraz dodatkowe 3,3 mld m sześc. gazu poprzez rozbudowę możliwości importowych terminala LNG w Świnoujściu). Import gazu z Rosji w 2020 roku wyniósł 9 mld m sześc. Biorąc pod uwagę wzrost konsumpcji gazu w perspektywie lat 2026-27 w Zatoce Gdańskiej ma powstać pływający gazoport tzw. FSRU (Floating Storage and Regasification Unit). Obecnie trwa badanie rynku określające możliwości techniczne tej inwestycji. Według wstępnych szacunków za jego pośrednictwem do Polski trafiać ma kolejne co najmniej 4,5 mld m sześc. LNG.

Aby w części zaspokoić zapotrzebowanie na realizację amerykańskich kontraktów w formule Free On Board (FOB – formuła kontraktu kładąca odpowiedzialność za transport ładunku z terminala eksportowego na kupującego. Dzięki takim zapisom, kupujący może kierować zakupiony gaz w dowolne miejsce na ziemi. Przeciwieństwo formuły Delivered Ex Ship (DES), w której to sprzedający zapewnia transport ładunku do portu wcześniej wskazanego przez kupującego). PGNiG zdecydował się wyczarterować od norweskiej firmy Knutsen Shipping dwa metanowce zdolne do transportu LNG. W przyszłości takich jednostek we flocie PGNiG ma być więcej.

Szacunkowy import gazu PGNiG z 2020 roku. Grafika: PGNiG

Naftowa dywersyfikacja

Nie mniej ważnym elementem układanki morskiej, związanej z dywersyfikacją i bezpieczeństwem Polski jest ropa naftowa. Do Polski w ciągu roku sprowadzane jet około 24-26 mln ton ropy. Dziennie zużywamy około 700 tys. baryłek ropy i innych paliw. Według danych Międzynarodowej Agencji Energii na terenie Polski w 2019 roku wydobyto około 920 tys. ton ropy, co stanowiło nieco ponad trzy procent ropy zużytej w naszym kraju. Wydobycie ropy, poza obszarami lądowymi, odbywa się również na dwóch platformach wiertniczych należących do Lotos Petrobaltic. Platformy znajdują się w polskiej Wyłącznej Strefie Ekonomicznej (WSE) około 70 km na północ od Rozewia. Ciekawostką jest to, że gaz towarzyszący wydobyciu ropy naftowej na platformie służy do napędzania turbin elektrociepłowni we Władysławowie. Elektrociepłownia ta ma zamontowane dwie turbiny gazowe, które wytwarzają zarówno energię elektryczną, jak i cieplną. Jej moc szczytowa wynosi 15 MW.

Pozostałe 97 procent ropy potrzebnej polskiej gospodarce sprowadza się głównie z Rosji. W 2019 udział importu ropy rosyjskiej wyniósł 61,5 procent. Główną magistralą dostarczającą surowiec z Rosji do Polski jest ropociąg Przyjaźń. Jednak coraz większą rolę w dywersyfikacji dostaw ropy odgrywa Naftoport w Gdańsku. Ten obiekt nie tylko pozwala importować surowce dla polskich i niemieckich rafinerii, ale także umożliwia eksport produktów petrochemicznych wytworzonych w rafineriach.

Naftoport w Gdańsku obsłużył w 2019 roku 304 zbiornikowce, które przywiozły bądź wywiozły 16,8 mln ton ropy oraz produktów naftowych. Rok wcześniej Naftoport obsłużył 314 statków przewożących 15 mln ton surowca. W 2017 roku dotarły do niego 264 statki (najsłabszy wynik jednostkowy w ostatnich 8 latach) zawierające 12,4 mln ton ropy bądź produktów naftowych. Nie ma jeszcze pełnych danych dotyczących 2020 roku. Roczna przepustowość Naftoportu sięga powyżej 40 mln ton. Znaczenie tego obiektu jeszcze bardziej ulegnie wzmocnieniu, kiedy zbudowana zostanie druga nitka ropociągu Pomorskiego, łączącego Naftoport z rafinerią w Płocku. Zakończenie tej inwestycji planowane jest na 2023 roku.

Odnawialna szansa

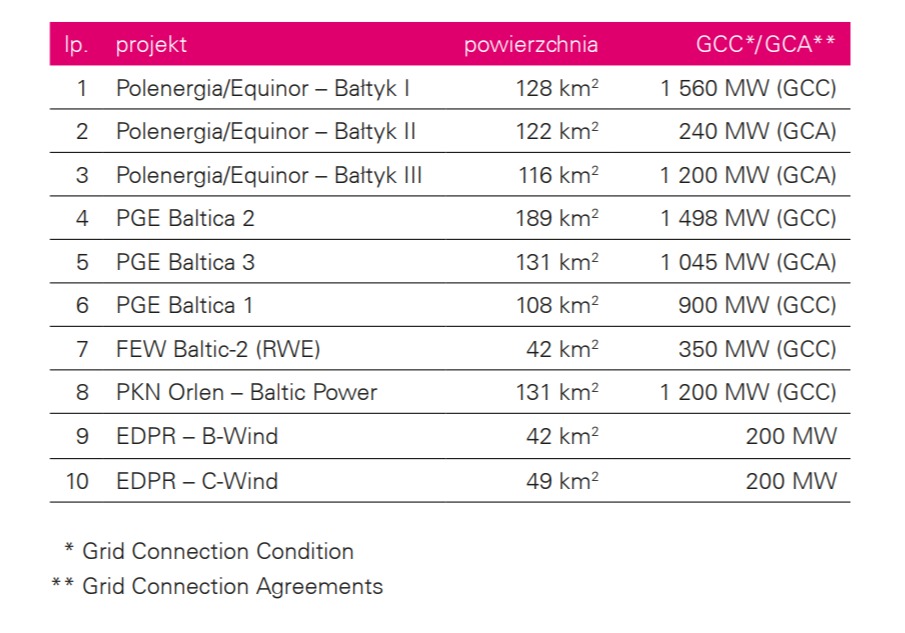

Polska droga transformacji energetycznej w najbliższych dwóch dekadach jeszcze bardziej oprze się na Bałtyku. Wszystko za sprawą budowy morskich farm wiatrowych (MWF) w polskiej WSE. Według projektu Polityki Energetycznej Polski do 2040 roku, udział OZE w polskim miksie energetycznym wynieść ma 23 procent w 2030 roku. W głównej mierze ma to być możliwe do osiągnięcia za sprawą włączenia do KSE 5,9 GW mocy wytworzonej w farmach wiatrowych na Bałtyku. Do 2040 roku takie farmy mają dać około 11 GW energii. Jednak są to założenia dość konserwatywne, gdyż eksperci szacują, że udział ten może być jeszcze większy w związku z m.in. rozwojem technologii turbin wiatrowych instalowanych na morskich farmach wiatrowych. Inwestycja w MFW przyczyni się nie tylko do transformacji polskiego miksu energetycznego na bardziej zielony, ale także wpłynie na rozwój nowych branży związanych m.in. z obsługą czy serwisem, instalacją, montażem i produkcją komponentów. Ważny ogniwem budowy tych instalacji ma być Gdynia, w której znajdzie się port instalacyjny.

Warto również spojrzeć na te inwestycje pod kątem przyszłościowym. To właśnie MFW mają być głównym elementem w wytwarzaniu „zielonego” wodoru, czyli wodoru powstającego w procesie elektrolizy. Na polskim wybrzeżu w perspektywie najbliższych lat będzie musiała powstać cała infrastruktura związana z wytwarzaniem, transportem i magazynowaniem wodoru. Z całą pewnością, co już jest sygnalizowane m.in. przez Gas Storage Poland, analizuje się magazynowanie wodoru w kawernach solnych m.in. w Dębogórzu, nieopodal Gdyni.

Wykaz inwestycji w morskie farmy wiatrowe na Bałtyku fot. DWF Poland Jamka sp.k

Podmorskie kable

Poza MFW, istnieją dwa kolejne projekty infrastrukturalne, które również są silnie związane z elektroenergetyką. Pierwszym z nich jest podmorski kabel zbudowany w 2000 roku, który łączy systemy elektroenergetyczne Polski i Szwecji. Dzięki SwePolLink w obie strony może płynąć do 600 MW energii elektrycznej. Zazwyczaj prąd płynie w kierunku polskim, jednak zdarzają się sytuacje, jak np. z początku lutego, kiedy z powodu dużego zapotrzebowania na energię elektryczną w Szwecji, była ona zmuszona importować energię elektryczną z Polski.

Drugim projektem, jeszcze ważniejszym z perspektywy państw bałtyckich, jest projekt Harmony Link. Inwestycja ta ma połączyć Kłajpedę z Władysławowem 450 kilometrowym podmorskim kablem. Kabel ma mieć przepustowość 700 MW w obu kierunkach.

Projekt ten ma strategiczne znaczenie z perspektywy odcięcia się państw bałtyckich od postsowieckiego systemu IPS/UPS BRELL i dołączeniem do europejskiego ENTSO-E. Dzięki temu państwa bałtyckie nie będą uzależnione od przepływu energii elektrycznej z Rosji kontynentalnej np. do Królewca. Będzie to też ostatni element fizycznie łączący te trzy państwa z Rosją oraz Białorusią. Harmony Link rozszerzy również możliwość handlu energią elektryczną pomiędzy Polską a resztą państw basenu Morza Bałtyckiego.

Przez ostatnie lata, polska zależność od Bałtyku systematycznie wzrasta. Bałtyk stał się wybawieniem wobec wielu naszych problemów energetycznych. Trudno wyobrazić sobie sytuację nieposiadania Naftoportu i pojawienie się kryzysu na wzór chlorkowego co miało miejsce w 2019, kiedy na ponad 40 dni wstrzymano dostawy ropy ropociągiem Przyjaźń. Wtedy, przez prawie półtora miesiąca, polskie rafinerie mogły polegać tylko na dostawach z morza. Dzisiaj, kwestia dostaw ropy do Polski to temat do spokojnej dyskusji. Niebawem podobnie stanie się z gazem ziemnym. Za dekadę, przyłączane będą kolejne farmy wiatrowe. Jeszcze dalej, farmy te będą produkować zielony i POLSKI wodór.

To wszystko będzie miało miejsce dlatego, że jesteśmy państwem morskim. Warto abyśmy również, poza czerpaniem zysków i przeliczaniem kolejnych metrów sześciennych, baryłek ropy, MWh energii czy miliardów złotych z tytułu podatków, zastanowili się, ile kosztować będą nas ewentualne perturbacje na Bałtyku i ile jesteśmy w stanie zapłacić, aby zyskać zabezpieczenie naszych interesów. Mając równocześnie w głowie, że zyski liczy się przyjemnie, straty już zdecydowanie mniej.

LitPol Link, LitPol Link 2 i inne projekty z potencjałem desynchronizacji Bałtów od Rosji. Grafika: BiznesAlert.pl