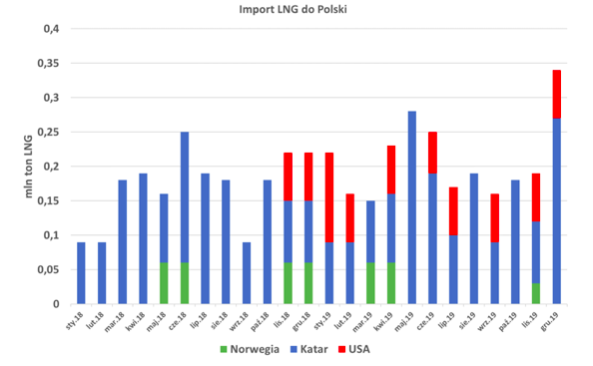

Według wyliczeń Instytutu Studiów Energetycznych, PGNiG odebrał w terminalu w Świnoujściu w 2019 roku 31 transporty o łącznym wolumenie około 2,52 mln ton LNG (około 3,5 mld m3) i w porównaniu do 2018 roku jest to wzrost o około 0,48 mln ton LNG (Rys. 1). Stanowi to około 0,7% udziału w światowym handlu LNG w 2019 roku – piszą Andrzej i Mateusz Sikora z Instytutu Studiów Energetycznych.

Dodatkowo, w grudniu 2019 roku, pierwszy raz w historii terminal w Świnoujściu pozwolił odebrać cztery dostawy (łącznie 0,34 mln ton LNG), trzy z Kataru i jedną ze Stanów Zjednoczonych Ameryki. Średnio miesięcznie terminal pozwolił więc odbierać 0,21 mln ton LNG (około 300 mln m3 gazu ziemnego).

Był to kolejny z rzędu rekordowy rok dla polskiego terminala LNG, zakończony wzrostem wolumenu odbieranego skroplonego gazu ziemnego. Podobnie jak w 2018 r. najwięcej, około 1,76 mln ton LNG, dostarczono z Kataru (co stanowi około 2,27% katarskiego eksportu). Pierwszy raz w historii drugim kierunkiem, z którego sprowadzano LNG do Polski były Stany Zjednoczone Ameryki skąd przypłynęło około 0,61 mln ton LNG (co stanowi około 1,68% amerykańskiego eksportu). Na trzecim miejscu znalazły się dostawy z Norwegii skąd dostarczono około 0,15 mln ton LNG (co stanowi około 1,57% norweskiego eksportu).

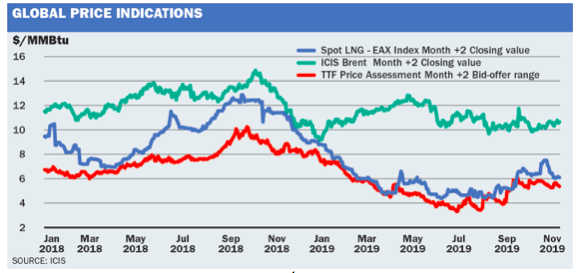

Na takie wyniki wpłynął przede wszystkim korzystny układ niskich cen większości surowców na świecie w mijającym roku (Rys. 2). Spadki cen LNG, głównie na rynkach azjatyckich, spowodowały przekierowanie transportów właśnie na rynek europejski. W oczywisty sposób PGNiG starał się więc wykorzystać swoją szansę.

Cieszy również wrastające wykorzystanie infrastruktury terminala w Świnoujściu (Tabela 1). W 2016 r. wyniosło ono 33%, w 2017 r. terminal zanotował spadek wykorzystania do 30%, w 2018 r. nastąpił znaczący wzrost wykorzystywania infrastruktury do 55% by w 2019 r. osiągnąć 70%.

Odnosząc się do komunikatów PGNiG, jeden z transportów LNG był odsprzedawany ukraińskiej spółce Energy Resources of Ukraine (ERU). Cieszy więc fakt, że w końcu w regionie pojawił się klasyczny SWAP towarowy, że polska infrastruktura krytyczna pozwala wesprzeć region Europy Wschodniej. Co ciekawe, pod koniec sierpnia 2019 roku prezes PGNiG Piotr Woźniak informował, że „PGNiG w 2020 roku potrzebuje 39 transportów LNG przez Terminal w Świnoujściu, żeby pokryć zapotrzebowanie i nie kupować, więcej niż to konieczne, gazu rosyjskiego”. Byłby to oczywiście znaczący wzrost (około 3,1 mln ton LNG i wykorzystanie infrastruktury terminala na 85%), a przy założeniu, że udałoby się zachować konkurencyjne ceny, to na pewno duży sukces. Należy tylko postawić pytanie, czy przy takim planowanym podejściu spółki, będzie jeszcze miejsce na transporty (bo SWAPy wydają się oczywistością) właśnie dla Ukrainy czy innego odbiorcy w regionie?

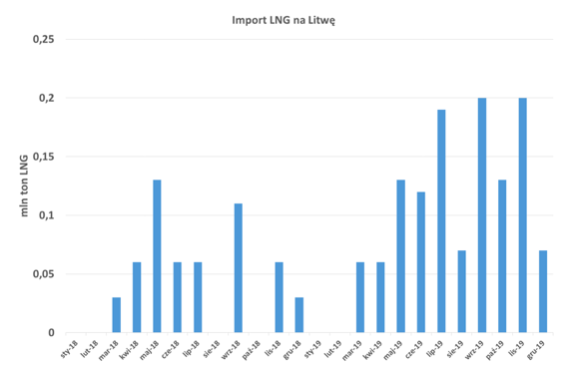

Podkreślmy jeszcze, że prócz Polski, dobry rok zanotowała także Litwa gdzie w 2019 roku odebrano około 1,23 mln ton LNG czyli około 1,7 mld m3 (wykorzystanie infrastruktury terminala 41%), to połowa odbiorów Świnoujścia. W porównaniu do 2018 r. mowa tu o wzroście o około 0,7 mln ton LNG (Rys. 3).

Jest to także bardzo dobry wynik, porównując oczywiście moc litewskiej infrastruktury jak i potrzeby krajowe. Podkreślaliśmy już wielokrotnie, że pływający terminal (FSRU) Independence znacząco zmienił sytuację energetyczną Litwy. Największa zaletą litewskiej instalacji jest to, że z „Independence” korzystają różne litewskie firmy. Jak sama nazwa wskazuje, oferuje on NIEZALEŻNOŚĆ. W polskiej perspektywie prawno/regulacyjnej obecnie tylko PGNiG jest fizycznie w stanie zakupić, odebrać, zmagazynować i odsprzedać gaz do klienta (nawet na Ukrainie) czy na giełdzie.

Warto dodać, że rok 2019 to także pierwsze formalne informacje o możliwości czarterowania/zakupu gazowców LNG przez polskie firmy. Prócz pojawiających się informacji, że PGNiG poszukuje gazowca dla swoich potrzeb w czasie grudniowej konferencji Forum Ekonomicznym w Karpaczu taką możliwość dyskutowali przedstawiciele PŻM. Sprzyja temu fakt systematycznie rosnącej floty gazowców, która na koniec 2019 roku liczy już ok. 530 jednostek. Rok roczny wzrost wolumenu importowanego LNG spowodowany jest także m.in. widocznym trendem rozwoju rynku spotowego tego surowca. Pisaliśmy, że proces ten zaczął nabierać tempa już w 2011, kiedy miejsce miała katastrofa elektrowni atomowej w Fukushimie, ale także nastąpił znaczny wzrost produkcji gazu z łupków w Stanach Zjednoczonych. Okresem stagnacji był 2016, podczas którego większość zawieranych kontraktów miała charakter długoterminowy. 2017 to już 19% wzrost liczby zawieranych kontraktów krótkoterminowych, a 2018 zakończył się wzrostem o 18 %. W efekcie udział kontraktów innych niż długoterminowe osiągnął już 31% – wzrastając w ciągu ostatnich 11 lat aż o połowę (dane globalne za 2019 podamy niebawem).

W czasie dyskusji podkreślono, że aby uniezależnić się energetycznie od Rosji i zapewnić stabilność dostaw surowców z innych kierunków, godnym rozpatrzenia jest scenariusz zakładający wykorzystanie własnej floty gazowców i tankowców. Pomysł budowy własnej floty podwyższającej poziom bezpieczeństwa energetycznego Polski, został już wcielony w latach 70 ubiegłego wieku, kiedy to PŻM zakupił 6 tankowców przeznaczonych do transportu ropy naftowej z Zatoki Perskiej do gdańskiej rafinerii.

Podobne przedsięwzięcie w czasach współczesnych mogłoby dotyczyć przewozu LNG na przykład ze Stanów Zjednoczonych do Polski przy wykorzystaniu własnej floty gazowców. Budowa floty metanowców oznaczałaby rozbudowanie potencjału logistycznego państwa.

Posiadanie kilku gazowców mogłaby być korzystna dla Polski m.in. ze względu na:

– większe możliwości zapewnienia dostaw surowców w przypadku blokad szlaków handlowych/wybuchu konfliktu;

– możliwość ich użytkowania z dowolną destynacją/przeznaczeniem, zależnie od obecnego zapotrzebowania;

podniesienie poziomu bezpieczeństwa energetycznego poprzez zmniejszenie zależności dostaw surowców od obcych firm żeglugowych;

– oszczędności z tytułu frachtu – stawka od około 40 do 150 tysięcy USD dziennie (średniorocznie około 65 tysięcy dziennie)/za tankowiec z tytułu przewozu LNG przez Atlantyk i Pacyfik (dane ISE z grudnia 2019 roku).