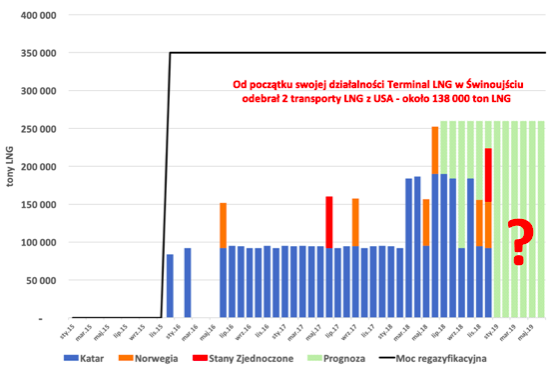

Według naszych wyliczeń, w 2018 r. PGNiG odebrał w terminalu w Świnoujściu 23 transporty o łącznym wolumenie między 1 995 000 – 2 000 000 ton LNG i w porównaniu do 2017 r. jest to wzrost o ok. 736 000 ton LNG (Rys. 1). 18 metanowców dostarczyło skroplony gaz z Kataru o łącznym wolumenie ok. 1 680 000 ton LNG (12 transportów i ok. 1 130 000 w 2017 r.), 4 transporty skroplonego gazu z Norwegii o łącznym wolumenie ok. 247 000 ton LNG (1 transport i ok. 63 000 w 2017 r.), a 1 transport dostarczył „łupkowe LNG” ze Stanów Zjednoczonych Ameryki, ok. 70 000 ton LNG (1 transport i ok. 68 000 w 2017 r.). Głównym dostawcą LNG do Polski jest katarski Qatargas, który realizuje dostawy w ramach długoterminowego zobowiązania. Ostatnie porozumienie z Qatargas a PGNiG zostało podpisane 14 marca 2017 r., a zgodnie z warunkami zwiększono wolumen LNG dostarczanego do Polski do łącznie 2 milionów ton rocznie. Pozostałe transporty z Norwegii i USA były realizowane według formuły spot – piszą Andrzej Sikora, Mateusz Sikora z Instytutu Studiów Energetycznych Sp. z o. o.

W sierpniowym artykule pisaliśmy, że pierwszy raz, kiedy PGNiG odebrał w jednym miesiącu dwa transporty od Qatargas miał miejsce w marcu 2018 r. Odebrany, łączny wolumen wyniósł wtedy ok. 184 000 ton, natomiast w czerwcu do dwóch dostaw z Kataru dołączył jeden z Norwegii. Transporty wyniosły odpowiednio ok. 190 000 ton i 62 000 ton. W optymistycznej prognozie założyliśmy, że utrzymanie odbioru 3 transportów LNG w miesiącu byłoby dla PGNiG sporym sukcesem. Udało się to powtórzyć tylko w grudniu 2018 r., dodatkowo pierwszy raz w terminalu w Świnoujściu odebrano skroplony gaz z 3 kierunków (Katar, USA i Norwegia). Natomiast można założyć, że w przyszłym roku, podobnie jak w ubiegłych latach, co miesiąc pojawiać się będzie 1 transport z Kataru oraz od 6 do 9 dodatkowych katarskich transportów pozwalających zrealizować wyżej wspomniane porozumienie między Qatargas a PGNiG. Te dostawy LNG trzeba traktować jako minimum. Niewiadomą pozostanie natomiast odbiór transportów według formuły spot. W naszej ocenie powinny one zleżeć od warunków rynkowych.

Podkreślmy tu jeszcze wykorzystanie terminala w Świnoujściu (Tabela 1). W 2016 r. wyniosło ono 33%, w 2017 r. terminal zanotował spadek wykorzystania do 30%, a w 2018 r. wykorzystywanie infrastruktury wyniosło 48% i w porównaniu europejskich terminali jest naprawdę dobrym wynikiem.

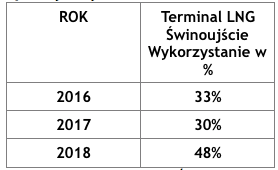

Polski rok LNG zakończył się spotową dostawą norweskiego LNG dostarczoną przez metanowiec Arctic Voyager (27 grudnia 2018r r.). Jednak, 13 grudnia 2018 r. metanowiec Hoegh Gallant zadokował w terminalu w Świnoujściu dostarczając ok. 70 000 ton „łupkowego LNG”. PGNiG zakupił spotowy transport od Centrica LNG Company Limited, z którą jeszcze w listopadzie 2017 r. podpisał pięcioletnią umowę z na dostawy 9 ładunków LNG (około 0,6 mln t), które mają być realizowane w latach 2018-22 z budowanego właśnie w terminalu Sabine Pass Train 5 (kolejna już piąta instalacja do schładzania gazu ziemnego).

Była to druga w historii dostawa spot z USA (o pierwszej pisaliśmy) skąd przypłynęło już do Polski ok. 138 000 ton LNG. Jednocześnie była to pierwsza dostawa LNG do Polski z terminala Cove Point LNG, należącego do amerykańskiego Dominion Energy, Inc. Cove Point LNG (Rys.2). Pisaliśmy już, że Terminal Cove Point LNG ma podpisane 2 długoterminowe (20 letnie) kontrakty w formule take-or-pay na 2,3 mln t LNG rocznie każdy, z indyjskim Gail oraz japońskim sprzedawcą Sumitomo. Sumitomo (nota bene próbowali wchodzić także na rynek „polskiego LNG”), podpisało jednocześnie 20 letni kontrakt z Tokyo Gas (1,4 mln t LNG rocznie) i Kansai Electric (0,8 mln t LNG rocznie).

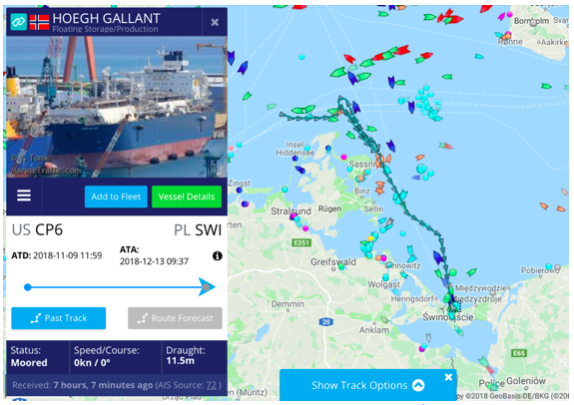

Amerykański Departament Energi (DOE) nie opublikował jeszcze danych dotyczących eksportu LNG za listopad (ostatnia aktualizacja zawiera informacje do końca października). Dzięki informacjom pozwalającym śledzić ruch statków na ocenach wiemy, że metanowiec Hoegh Gallant opuścił terminal Cove Point LNG 9 listopada 2018 r. Początkowo kierował się wzdłuż Równika w kierunku Wysp Zielonego Przylądka, gdzie przez kilkanaście dni oczekiwał na decyzje dotyczące kierunku dostawy, jako „floating storage” (pływający magazyn gazu). Z przyczyn rynkowych w tym okresie (mały popyt, niska cena) 30 metanowców na świecie (z czego dwie trzecie w rejonie Azji) czekało na poprawienie się sytuacji i przestawiło się wtedy na opcje pływającego magazynu. Taka praktyka jest od dawna wykorzystywana przez dostawców ropy naftowej, gdzie sprzedawca czeka ze sprzedażą trzymając towar na statku, gdyż cena późniejszej dostawy jest na tyle wysoka by pokryć koszt magazynowani. Natomiast należy tu podkreślić, że ceny frachtu dla metnowców biją obecnie kolejne rekordy i wynoszą 200 000 dol./dzień (Rys. 3)

Centrica doskonale wiedziała o podobnych pływających magazynach w Azji i skierowała transport w stronę Europy, gdzie liczono na chętnego odbiorcę. Metanowiec Hoegh Gallant oczekiwał na zainteresowanego klienta w okolicach Danii, by w okolicy 5-6 grudnia zgłosić w systemie docelowy port odbioru, Świnoujście. Tu również należy podkreślić, że nie można wykluczyć, że transport mógł być zakupiony przez PGNiG kilka dni wcześniej.

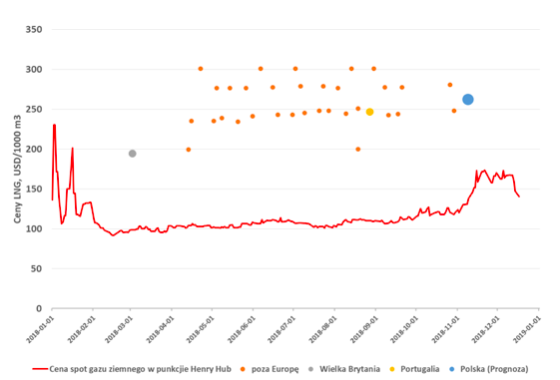

*obliczono zgodnie z założeniem: 1dol./mmBtu = 36,9USD/1000m3

Na oficjalną cenę LNG publikowaną przez DOE dla transportu do Polski musimy jeszcze chwilę poczekać, lecz postaramy się przeanalizować możliwy scenariusz/możliwą cenę za jaką LNG odebrała Centrica. Z terminala Cove Point LNG dostarczono wcześniej 2 transporty do Europy. Pierwszy wysłany do Wielkiej Brytanii, zakupiony w formule spot przy cenie 5,27 dol./mmBtu czyli ok. 194,47 dol./ 1000m3 oraz oznaczony jako tzw. commissioning cargo (cena skraplania nie była wliczona). Drugi wysłany do Portugali w ramach zakupu długoterminowego przy cenie 6,68 dol./mmBtu czyli ok. 246,46 dol./ 1000m3 lecz w tym przypadku cena skraplania została wliczona. Średnia cena LNG (do końca października) w punkcie wyjścia Cove Point dla wszystkich transportów realizowanych w ramach zakupu długoterminowego wliczających skroplenie wynosi 7,12 dol./mmBtu czyli ok. 251,76 dol./ 1000m3.

9 listopada 2018 r. cena spot gazu ziemnego w punkcie Henry Hub wynosiła 3,74 dol./mmBtu czyli ok. 138,01 dol./ 1000m3. Chcąc liczyć według znanej formuły 115 proc. ceny notowania gazu na Henry Hub i dodając około 3-3,5 dol./mmBtu za skroplenie da nam to między 7,3-7,8 dol./mmBtu czyli ok. 269,37-287,82 dol./ 1000m3. Mając jednak na uwadze, że transakcja dla Centrica mogła być realizowana w ramach długoterminowej umowy, gdzie cena skraplania może być korzystniej wynegocjowana to skłaniamy się do ceny na poziomie ok. 7,1 dol./mmBtu czyli ok. 261,99 dol./ 1000m3. Podkreślmy jeszcze, że najniższa cena jaka została osiągniętą w punkcie wyjścia Cove Point to 6,38, a najwyższa to 8,16 dol./mmBtu czyli odpowiednio 235,42 i 301,10 dol./ 1000m3. Obie miały miejsce w czasie kiedy cena spot gazu ziemnego w punkcie Henry Hub była poniżej 3 dol./mmBtu (ok. 110,7 dol./ 1000m3).

Ostateczne informacje poda w swoim raporcie DOE, a finalna cena dla PGNiG od Centrica mogła być inna i modelowana na bieżąco do dnia zakupu przez PGNiG w odniesieniu do sytuacji rynkowej. Metanowiec Hoegh Gallant pływał z transportem przez 35 dni, ostatecznie oczekując w okolicach Danii, a ciekawą cenowo ofertą mogły zainteresować się przecież Wielka Brytania, Francja lub Litwa. Kupił PGNiG, kończąc kolejny już rok polskiego LNG.