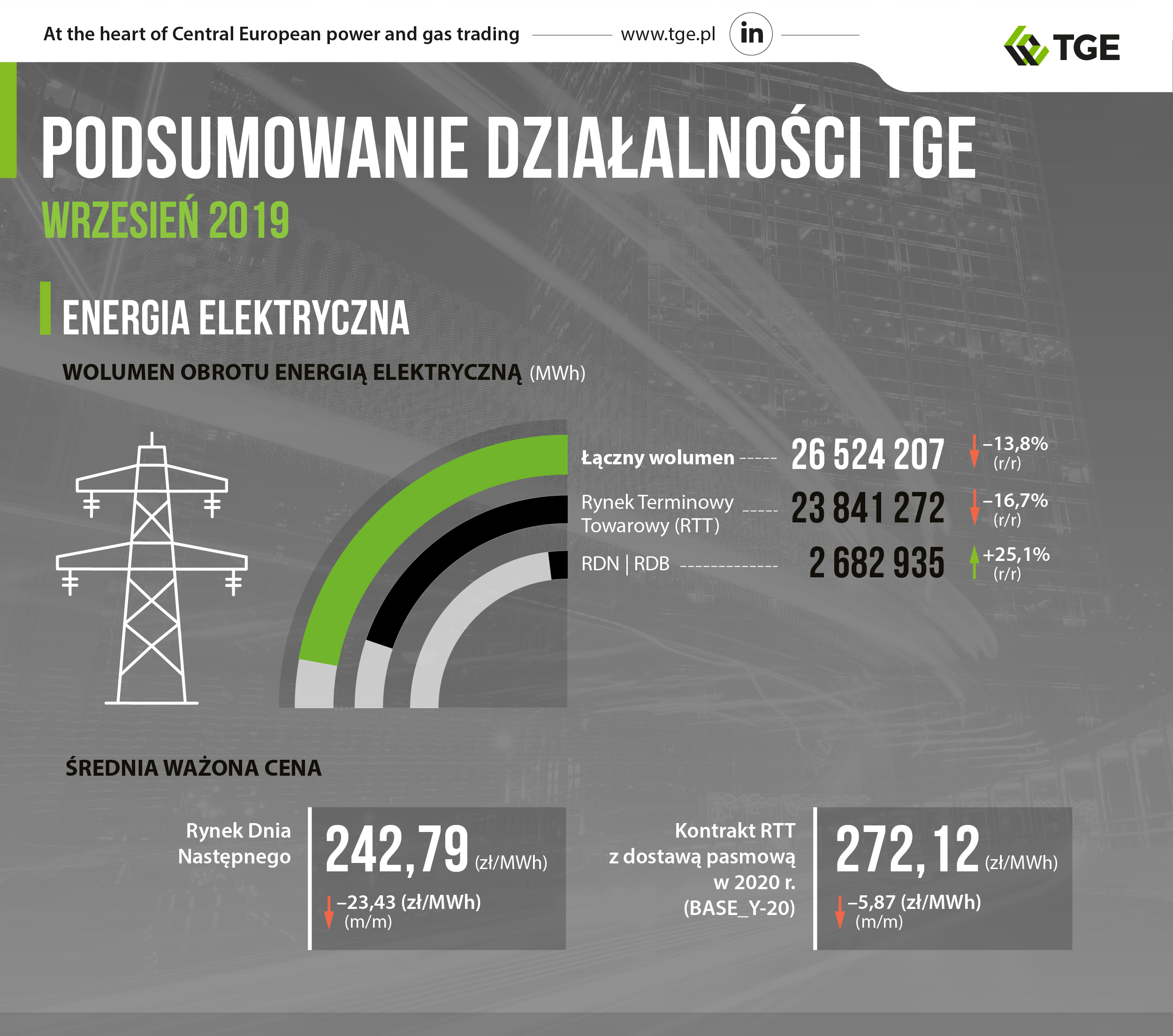

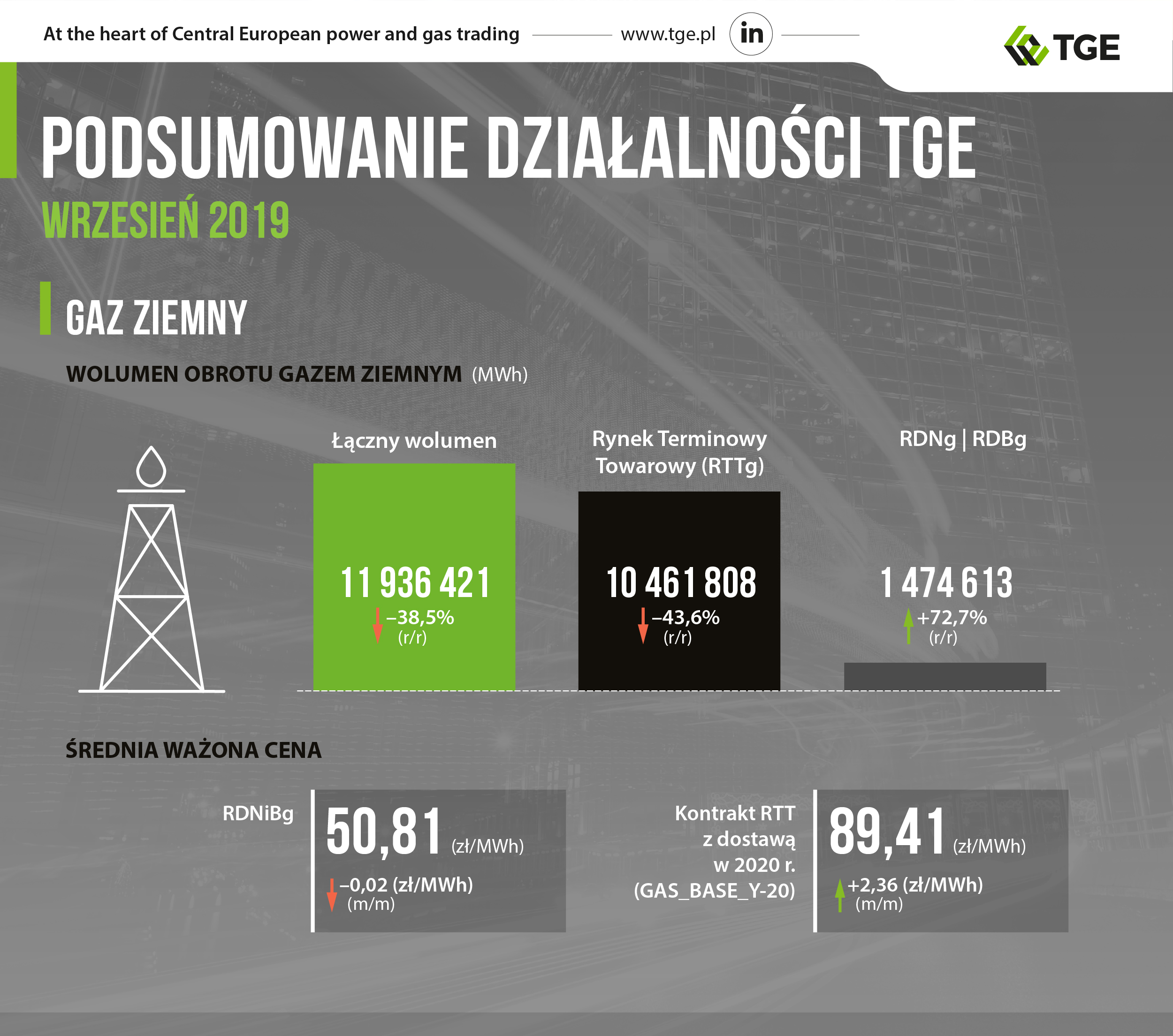

Wolumen obrotu energią elektryczną na TGE wyniósł we wrześniu br. 26 524 207 MWh i był o 13,8 proc. niższy niż we wrześniu roku 2018.Całkowity wolumen transakcji zawartych na rynkach gazu ziemnego we wrześniu br. wyniósł 11 936 421 MWh, co przekłada się na spadek r/r. o 38,5 proc. Łączny wolumen obrotu prawami majątkowymi dla energii elektrycznej z OZE we wrześniu br. wyniósł 1 730 854 MWh, a więc o 27,1 proc. mniej niż we wrześniu roku ubiegłego. Obrót prawami majątkowymi dla efektywności energetycznej wzrósł r/r. o 93,4 proc., do wolumenu 33 838 toe. Wolumen obrotu od początku roku przekroczył 411 ktoe, co oznacza ustanowienie nowego najlepszego rocznego wyniku w historii notowań. We wrześniu br. w Rejestrze Gwarancji Pochodzenia zawarto transakcje o wolumenie 1 173 712 MWh, co stanowi spadek r/r o 21,5 proc.

Energia elektryczna

Wolumen obrotu energią elektryczną na TGE wyniósł we wrześniu br. 26 524 207 MWh i był o 13,8 proc. niższy niż we wrześniu roku 2018. Na Rynku Terminowym Towarowym (RTT) nastąpił spadek o 16,7 proc. r/r, do najwyższego w tym roku wolumenu 23 841 272 MWh. Wolumen obrotu na rynku spot wzrósł r/r o 25,1 proc., do poziomu 2 682 935 MWh. Średnia ważona cena BASE na Rynku Dnia Następnego ukształtowała się we wrześniu br. na poziomie 242,79 zł/MWh – o 23,43 zł/MWh niższym niż w sierpniu br. Z kolei na RTT średnia ważona cena kontraktu rocznego z dostawą pasmową w roku 2020 (BASE_Y-20) wyniosła 272,12 zł/MWh, co oznacza spadek o 5,87 zł/MWh w stosunku do ceny z notowań tego kontraktu w sierpniu.

Gaz ziemny

Całkowity wolumen transakcji zawartych na rynkach gazu ziemnego we wrześniu br. wyniósł 11 936 421 MWh, co przekłada się na spadek r/r o 38,5 proc. Na RTT wolumen obrotu wyniósł 10 461 808 MWh, a więc o 43,6 proc. mniej r/r. Na Rynku Dnia Następnego i Bieżącego gazu (RDNiBg) wolumen ukształtował się na poziomie 1 474 613 MWh, a więc o 72,7 proc. wyższym niż we wrześniu roku 2018. Na wolumen rynku spot złożyło się 1 106 976 MWh w obrocie na RDNg (wzrost o 123,0 proc. r/r) oraz 367 637 MWh na RDBg (wzrost o 2,8 proc. r/r). Średnia ważona cena na RDNiBg spadła we wrześniu br. do poziomu 50,81 zł/MWh, czyli o 0,02 zł/MWh względem sierpnia br. Na RTT cena średnia ważona cena kontraktu z dostawą w roku 2020 (GAS_BASE_Y-20) wyniosła 89,41 zł/MWh, a więc o 2,36 zł/MWh więcej niż w lipcu.

Prawa majątkowe

Łączny wolumen obrotu prawami majątkowymi dla energii elektrycznej z OZE wyniósł we wrześniu br. 1 730 854 MWh, a więc o 27,1 proc. mniej w stosunku do września roku ubiegłego. Wolumen obrotu zielonymi certyfikatami (instrumenty PMOZE i PMOZE_A) ukształtował się na poziomie 1 688 639 MWh, o 26,9 proc. niższym niż rok temu. Cena średnia ważona na sesjach RPM instrumentu PMOZE_A wyniosła 132,04 zł/MWh, co oznacza wzrost o 1,05 zł/MWh względem sierpnia br.

Wolumen obrotu prawami majątkowymi dla efektywności energetycznej wyniósł 33 838 toe (w tym 29 372 toe dla instrumentu PMEF), co oznacza wzrost r/r o 93,4 proc. Wolumen obrotu od początku roku przekroczył 411 ktoe, co oznacza ustanowienie nowego najlepszego rocznego wyniku w historii notowań (wartość wyższa od 400 ktoe w całym roku 2017). Średnia ważona cena sesyjna instrumentu PMEF wzrosła m/m o 44,99 zł/toe, do poziomu 1 558,94 zł/toe.

Gwarancje pochodzenia

We wrześniu 2019 r. w Rejestrze Gwarancji Pochodzenia zawarto transakcje o wolumenie 1 173 712 MWh (spadek r/r o 21,5 proc.), dla których średnia ważona cena wyniosła 1,09 zł/MWh (co stanowi o 0,39 zł/MWh więcej w stosunku do sierpnia bieżącego roku).

Węgiel energetyczny

Indeks cen węgla energetycznego wg danych ARP loco kopalnia dla energetyki zawodowej i przemysłowej PSCMI 1 na koniec sierpnia 2019 r. wyniósł 258,89 zł/t, co stanowi spadek

o 0,43 proc. w stosunku do lipca 2019 r., zaś cena za 1 GJ energii w tym samym okresie pozostała bez zmian i wyniosła 11,91 zł/GJ. Natomiast indeks PSCMI 2, odzwierciedlający ceny dla ciepłowni przemysłowych i komunalnych, spadł o 1,56 proc. w tym samym okresie i wynosi 308,91 zł/t. W przeliczeniu na jednostkę energii indeks ten spadł o 0,85 proc., osiągając wartość 12,87 zł/GJ.

Zmiana indeksów miesięcznych w porównaniu do sierpnia 2018 roku wyniosła 10,45 zł/t dla PSCMI 1 (wzrost o 4,21 proc.) natomiast dla PSCMI 2 7,31 zł/t (wzrost o 2,42 proc.).

W odniesieniu do 1 GJ cena wzrosła r/r o odpowiednio 0,48 zł/GJ (wzrost PSCMI 1 o 4,20 proc.) i 0,41 zł/GJ (wzrost PSCMI 2 o 3,29 proc.).

Nowi uczestnicy

Na koniec września br. status członka na Rynku Towarów Giełdowych (RTG) posiadało 76 spółek. W Rejestrze Świadectw Pochodzenia prowadzonym przez Towarową Giełdę Energii na dzień 30 września 2019 r. członkami rejestru było 3872 podmioty. Status członka Rejestru Gwarancji Pochodzenia posiada obecnie 534 podmioty.