Parę dni temu król Arabii Saudyjskiej Salman bin Abdulaziz Al Saud spotkał się w Rijadzie z rosyjskim ministrem energii Alexandrem Nowakiem (14/02/2018). Spotkanie miało na celu, między innymi, ustalenie możliwości (warunków?) inwestycji rosyjskiego kapitału w Saudi ARAMCO i udział w jego IPO. Stosunki między Rosją i Arabią Saudyjską, największymi producentami ropy na świecie, kwitną na tle – wydaje się – ciągle udanego paktu na rzecz wydobycia ropy pod dowództwem OPEC – piszą Andrzej i Mateusz Sikora z Instytutu Studiów Energetycznych.

Rosyjski Fundusz Inwestycji Bezpośrednich (RDIF) zobowiązał się do utworzenia „znaczącej” puli inwestorów (potencjalnie szacowanej do 100 miliardów dolarów) do wstępnej oferty publicznej (IPO) przez Saudi Aramco, największego rosyjskiego koncernu naftowego Arabii Saudyjskiej, powiedział w czwartek. Szef funduszu Dmitriev powiedział, że RDIF i jego partnerzy z Bliskiego Wschodu, Azji i Japonii kupili już „znaczną” ilość preferowanych udziałów w rosyjskiej firmie zarządzającymi ropociągami Transnieft. Pisaliśmy wcześniej o zmianach w stylu i jakości rządzenia w Arabii Saudyjskiej [1] i o konflikcie z innymi krajami Bliskiego Wschodu w tym z Iranem i Katarem. To Nowak i Dmitriev przewodzili zeszłotygodniowej delegacji rosyjskiej do Arabii Saudyjskiej, a równolegle NOVATEK i Saudi Aramco podpisali memorandum of cooperation dotyczące udziałów Saudów w Arktycznym projekcie LNG-2 (LNG ma być dostępne na tynku na przełomie 2022-23) i pojawiła się niepotwierdzona informacja o zagwarantowaniu sobie przez Saudów określonych ilości LNG z tego projektu.

To ważne szczególnie w sytuacji, kiedy Angela Merkel publicznie stwierdza, że największy partner polskiej gospodarki nie widzi żadnych zagrożeń wynikających z NORD STREAM 2 dla bezpieczeństwa energetycznego regionu (czytaj Unii Europejskiej) i mówi jasno o różnicy stanowisk Polski i Niemiec w tej sprawie. Czy mieli szansę porozmawiać o Baltic Pipe? Czy nasz premier zapytał o plany budowy gazoportu w Brunsbüttel koło Hamburga [2], dla którego 17 stycznia 2018 r rozpoczęła się procedura open season?

Na globalnym rynku LNG rok 2017 stał pod znakiem dramatycznego skracania długości zawartych kontraktów Long-Term, krótszych ich kadencji i zmniejszania wolumenów – czyli był kolejnym okresem „urynkowienia” (commoditization) handlu tym surowcem energetycznym. Pewnie będzie trzeba szczegółowiej przyjrzeć się tej tendencji, która już

w widoczny sposób odzwierciedla się w oferowanych warunkach na dostawy LNG z USA.

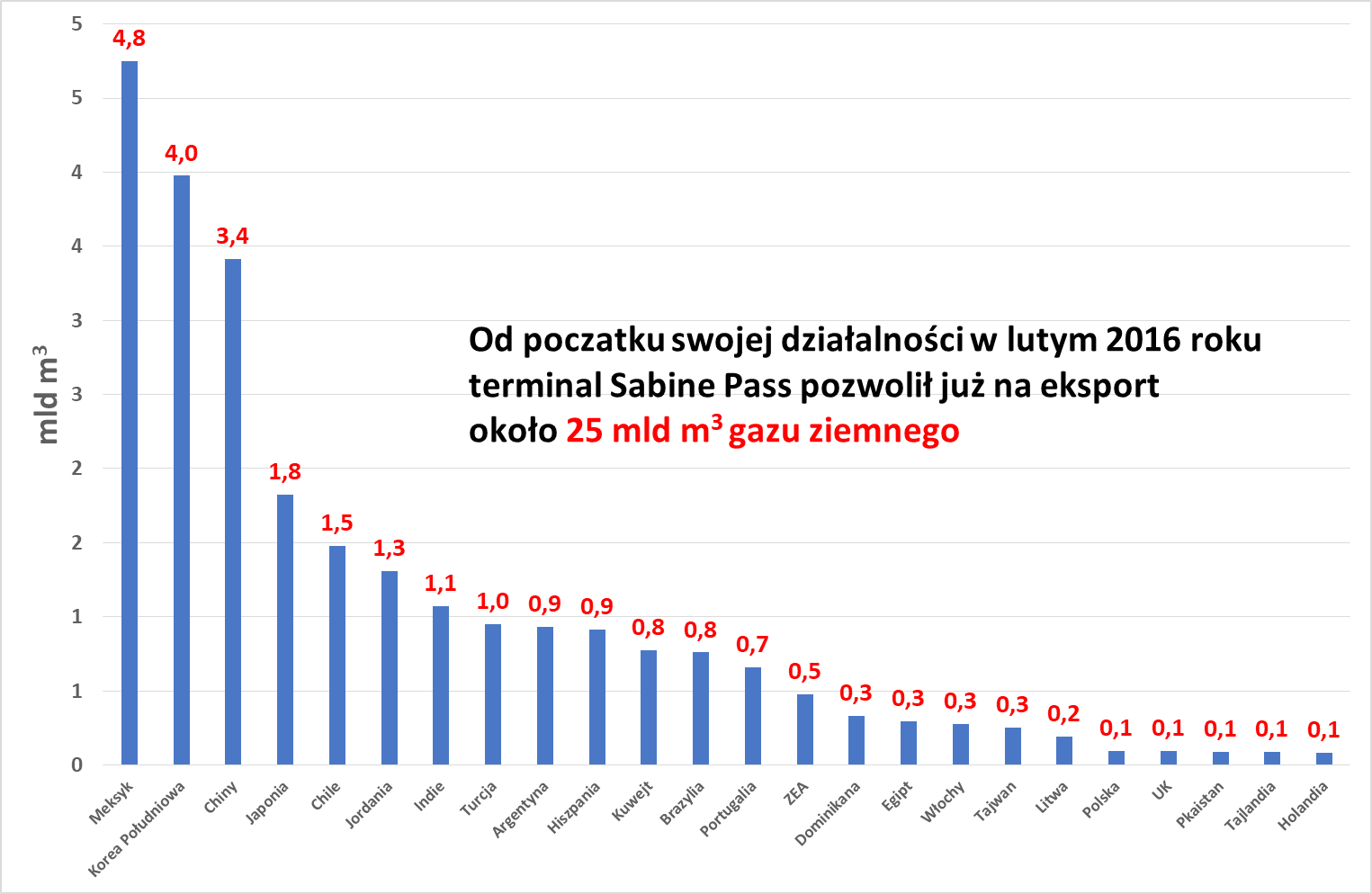

Od lutego 2016 do końca 2017 roku ok. 7,30 mld m3 gazu ziemnego pochodzącego z terminala Sabine Pass zostało sprzedane w formule spot (tzw. spot cargo), reprezentuje to 28,9% z łącznie wyeksportowanych około 25 mld m3 gazu ziemnego (Rys. 1).

Według danych zawartych w opublikowanym właśnie przez Departament Energii (DOE) raporcie podsumowującym eksport LNG w 2017 r. 209 ładunków (w tym 9 ładunków łączonych tzw. split cargo) opuściło terminal Sabine Pass (od początku działalności 270 ładunków) transportując około 20 mld m3 gazu ziemnego. 55 ładunków zostało zakupionych w ramach kontraktów krótkoterminowych (Short-Term), a 154 zostało odebranych w ramach kontraktów długoterminowych (Long-Term).

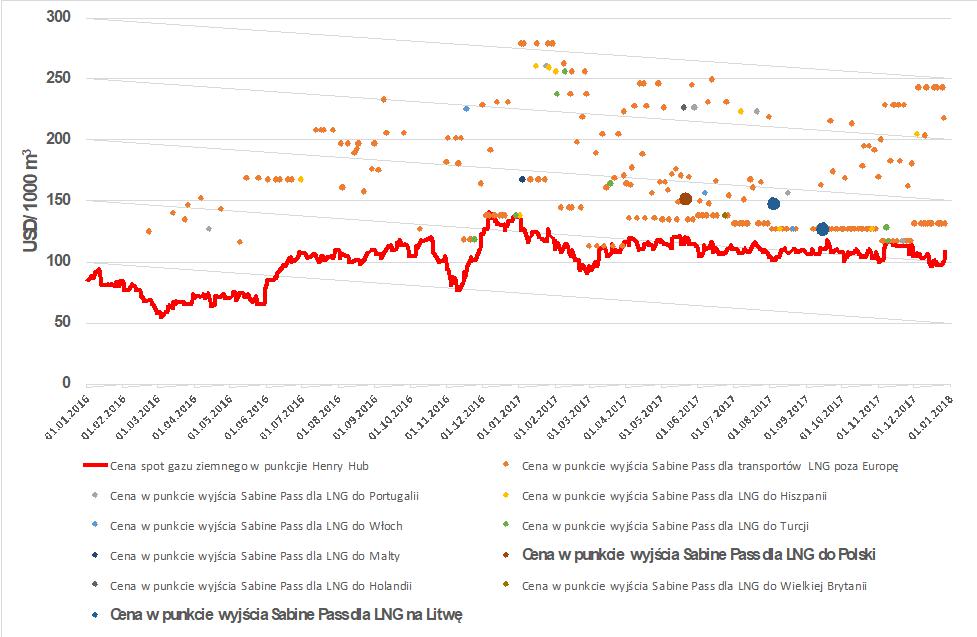

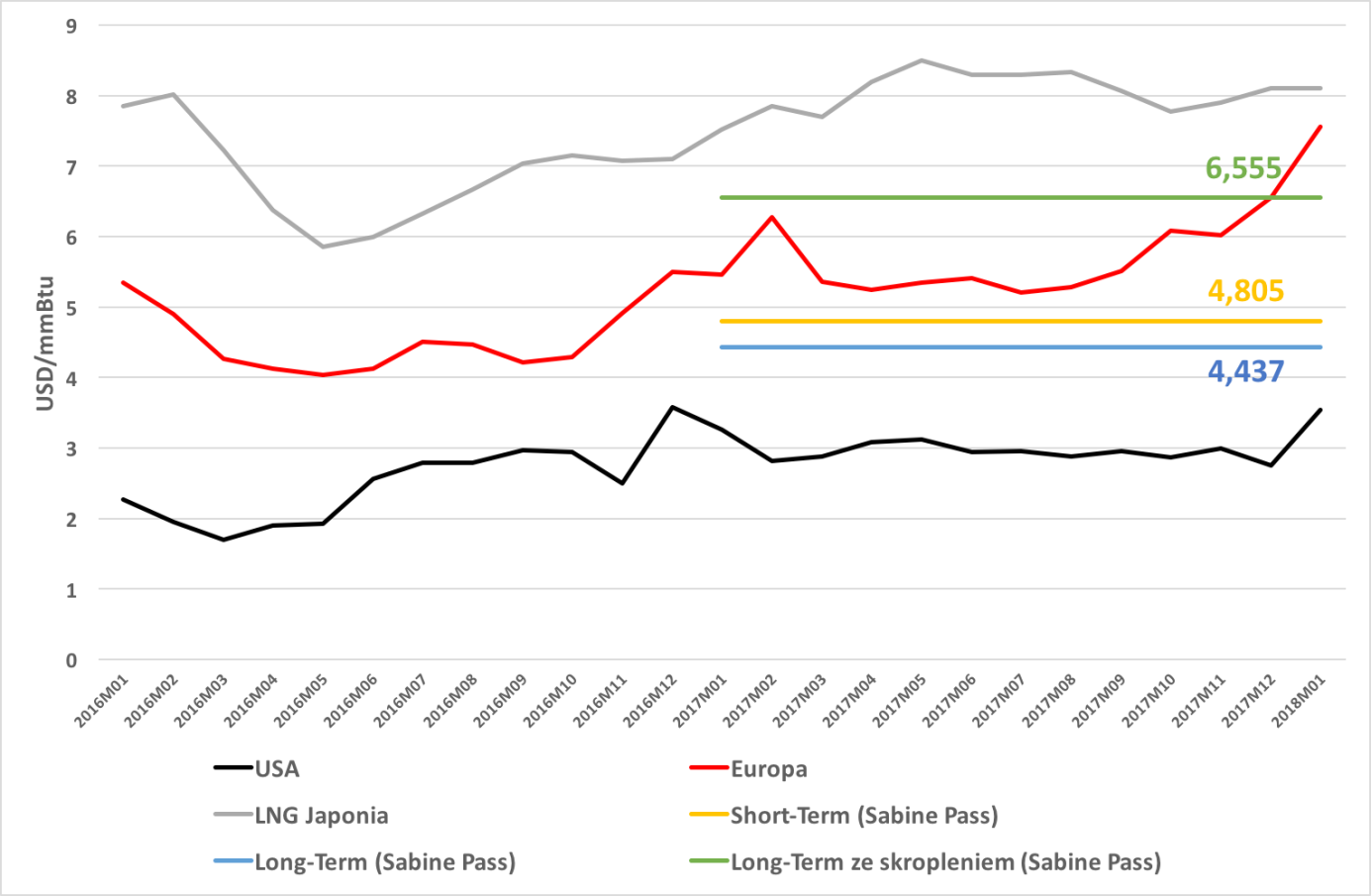

Wartymi uwagi są przede wszystkim średnie ceny gazu ziemnego w punkcie wyjścia Sabine Pass dla kontraktów Short-Term oraz kontraktów Long-Term [3], które wyniosły odpowiednio ok. 4,805 dol./mmBtu (ok. 177,30 dol./1000m3) i 4,437 dol./mmBtu (ok. 163,73 dol./1000m3). Wynika, z tego, że w perspektywie roku, średnia cena dla kontraktów Long-Term mogłaby być niższa o 0,367 dol./mmBtu (ok. 13,54 dol./1000m3). Należy jednak wyjaśnić, że w tej sytuacji średnia cena jest nieprecyzyjna. Trzeba sprecyzować, że dla 48 ładunków odebranych głównie w formule Long-Term (tylko jeden dotyczył kontraktu Short-Term) DOE podało ceny łączne, czyli zawierające opłaty za skroplenie tzw. liquefaction fees. Średnia cena w tym przypadku wyniosła 6,555 dol./mmBtu (ok. 241,88 dol./1000m3). Dla porównania, jedyna opublikowana transakcja w formule Short-Term, gdzie podano łączną kwotę zawierającą opłaty za skroplenie miał miejsce 28 stycznia 2017 roku. Metanowiec Methane Spirit wypłynął wtedy z transportem do Europy (do Hiszpanii), ładunek został oznaczony jako commissioning cargo, natomiast całkowita cena wynosiła 6,997 dol./mmBtu (ok. 258,3 dol./1000m3) [4].

*obliczono zgodnie z założeniem: 1dol./mmBtu = 36,9USD/1000m3

Jak przenieść wyżej podane dane na nasz polski/europejski rynek?

Po pierwsze, w naszej analizie [5] informowaliśmy, że cena gazu ziemnego w punkcie wyjścia Sabine Pass dla transportu pierwszego, amerykańskiego LNG do terminala w Świnoujściu wyniosła tylko 4,10 dol./mmBtu (ok. 151,29 dol./1000 m3), a w transportach do litewskiego terminala w Kłajpedzie [6] wyniosła odpowiednio 3,97 dol./mmBtu (ok. 146,42 dol./1000m3)

i 3,41 dol./mmBtu (ok. 125,98 dol./1000 m3). W obu przypadkach, ceny były niższe niż średnie ceny gazu ziemnego w punkcie wyjścia Sabine Pass dla kontraktów Short-Term (Rys. 2).

Po drugie, potwierdzają one publikowane jeszcze w lipcu nasze wyliczenia [7] z których wynika, że łączna cena amerykańskiego LNG dla PGNiG powinna wynieść ok. 7,6 dol./mmBtu czyli ok. 280,44 dol./1000 m3. Mieliśmy wtedy na uwadze ważność dla obu stron pierwszej transakcji, geopolitykę, marketing oraz wszystkie możliwe bonusy jakie mógł wynegocjować podczas pierwszego transportu polski odbiorca przez co skłanialiśmy się ku cenie na poziomie poniżej 7 dol./mmBtu (ok. 258,3 dol./1000 m3).

*Natural Gas (Europe), average import border price and a spot price component

Natural Gas (U.S.), spot price at Henry Hub, Louisiana Natural gas

LNG (Japan), import price, cif, recent two months’ averages are estimates

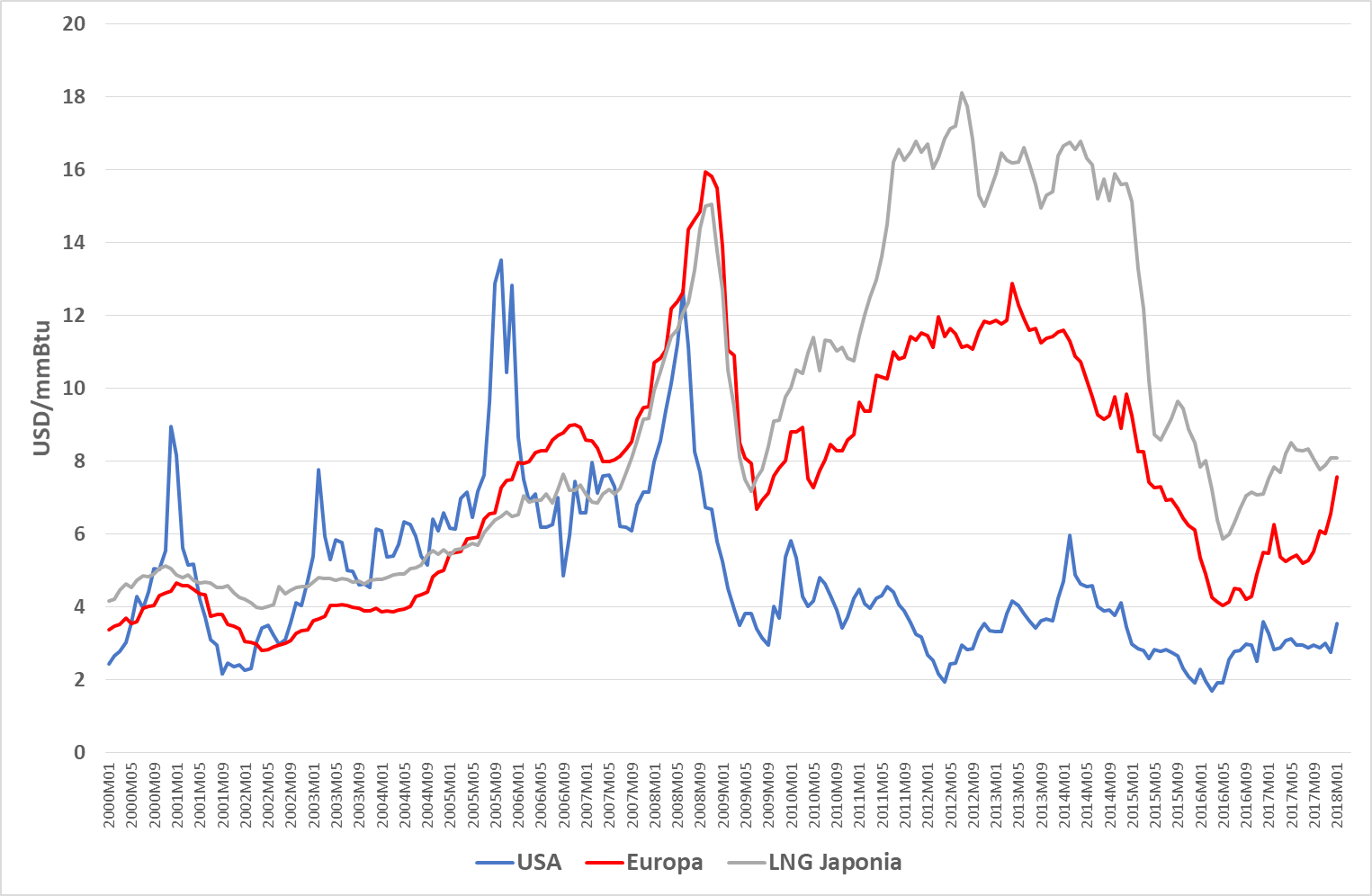

Po trzecie, ceny gazu ziemnego na świecie znajdują się, podobnie jak ceny ropy naftowej, w trendzie wzrostowym, od drugiej połowy 2016 roku. Według danych Banku Światowego (Rys. 3) średnia cena gazu ziemnego w 2017 r. w Stanach Zjednoczonych Ameryki Północnej oraz w Europie wyniosła odpowiednio 2,96 dol./mmBtu (ok. 109,21 dol./1000 m3) i 5,65 dol./mmBtu (ok. 208,33 dol./1000 m3). Dla porównania, średnia cena LNG w Japonii, kraju, który od lat jest światowym liderem i który w 2017 r. importował 81,61 mln t LNG (około 112 mld m3 gazu ziemnego) [8], wyniosła 8,05 dol./mmBtu (ok. 296,86 dol./1000 m3). To również dlatego głównie do Azji trafia większość transportów amerykańskiego LNG (Rys. 1 oraz Rys. 4).

*Natural Gas (Europe), average import border price and a spot price component

Po czwarte, to również dzięki takiej sytuacji Rosja i Norwegia wyeksportowały w 2017 r. do Europy (i Turcji) rekordowe wolumeny gazu ziemnego, odpowiednio 194 i 122 mld m3, czyli odpowiednio o 15 i 9 mld m3 gazu ziemnego więcej niż w 2016 r. [9] Jeszcze w 2016 r. stawialiśmy tezę, że Rosja łatwo nie odda swojej strefy wpływów i będzie robić wszystko oraz wykorzystywać najróżniejsze mechanizmy, nie tylko rynkowe, by inny niż rosyjski gaz ziemny był po prostu droższy i ekonomicznie mniej nieopłacalny [10]. Podkreślaliśmy również, że presja jaką wywiera na Rosjanach cały czas technicznie możliwe i ekonomicznie opłacalne przekierowanie do europejskich terminali metanowców wyładowanych amerykańskim LNG powoduje, że Gazprom nie ma wyboru i musi dopasowywać swoje ceny. Amerykanie po prostu mogą to zrobić i sama ta świadomość po prostu wystarcza by rosyjski gaz był obecny w Europie, w 2017 r. rosyjski koncern zwiększył udział w europejskim rynku gazu z 33,1 do 34,7% [11].

Na zakończenie pozwalamy sobie załączyć dość oczywistą w przekazie grafikę z najnowszego raportu opublikowanego przez norweską firmę Rystad Energy (Rys. 5). Grafikę, którą polskie media zajmujące się tematyką tzw. bezpieczeństwa energetycznego dziwnie przeoczyły? Pominęły…?

Dokładnie rok temu, w lutym 2017 r., komentowaliśmy wypowiedź pana Piotra Naimskiego, sekretarza stanu w KPRM, Pełnomocnika Rządu do spraw Strategicznej Infrastruktury Energetycznej, dot. projektu Bramy Północnej „[…] musi być ukończony w 2022 r., jego zrealizowanie oznacza dla Polski możliwość wyboru między dostawami z różnych źródeł, które są pewne”. Pisaliśmy, iż głęboko wierzymy, że pewnymi źródłami dostaw dla Polski po 2022 r. nie będzie tylko rosyjski czy norweski gaz odbierany na niemieckiej granicy, gdyż będzie to równie ekonomicznie trudne do uzasadnienia rozwiązanie jak rosyjski gaz ziemny zatłaczany na Ukrainę przez Słowację oraz opłacony z pożyczki udzielonej przez Europejski Bank Odbudowy i Rozwoju [12]. Dziś możemy dodać, że głęboko wierzymy, że po 2022 r. Polska nie będzie musiała zatłaczać rosyjskiego gazu ziemnego z np. dostępnego interkonektora Polska – Ukraina.