LNG – wzrosło czyli spadło, taniej czyli drożej?

2 marca 2018 r. metanowiec „Gemmata”, należący do Royal Dutch Shell plc, opuścił Terminal Cove Point LNG, należący do amerykańskiego Dominion Energy, Inc. Cove Point LNG stał więc drugim po Sabine Pass (należącym do Cheniere Energy, Inc.) terminalem, z którego jest eksportowany amerykański gaz z łupków. Pisaliśmy już, że Terminal Cove Point LNG ma podpisane 2 długoterminowe (20 letnie) kontrakty w formule take-or-pay na 2,3 mln t LNG rocznie każdy, z indyjskim Gail oraz japońskim sprzedawcą Sumitomo. Sumitomo (nota bene próbowali wchodzić także na rynek „polskiego LNG”), podpisało jednocześnie 20 letni kontrakt z Tokyo Gas (1,4 mln t LNG rocznie) i Kansai Electric (0,8 mln t LNG rocznie). W efekcie, praktycznie cała moc skraplająca instalacji jest więc zarezerwowana, a prezes Cove Point LNG, Thomas Farrell, nie przewiduje sprzedaży transportów spotowych jak ma to w swojej strategii Cheniere Energy, Inc. Dlatego warto przyjrzeć się cenom LNG z Cove Point LNG – piszą Andrzej Sikora i Mateusz Sikora z Instytutu Studiów Energetycznych Sp. z o. o.

Pierwsze LNG do Wielkiej Brytanii przetransportował metanowiec „Gemmata”. 13 kwietnia 2018 r. ten sam metanowiec „Gemmata” przetransportował kolejny ładunek oznaczony jako „commissioning cargo”, tym razem do Argentyny. Z danych Departamentu Energii (DOE) wynika, że do końca maja Terminal Cove Point LNG opuściło 12 ładunków (Tabela 1).

Tabela 1 Eksport gazu LNG z Terminala Cove Point LNG, Opracowanie: Instytut Studiów Energetycznych na podstawie danych U.S. Department of Energy *obliczono zgodnie z założeniem: 1dol./mmBtu = 36,9USD/1000m3 *obliczono zgodnie z założeniem: m³= ft³/35,315

Rys. 1 Ceny gazu ziemnego w punkcie wyjścia Cove Point w zestawieniu z ceną spot gazu ziemnego w punkcie Henry Hub, Opracowanie: Instytut Studiów Energetycznych na podstawie danych U.S. Department of Energy

*obliczono zgodnie z założeniem: 1dol./mmBtu = 36,9USD/1000m3

Pierwsze dwa cargo sprzedane w formule spot (short-term) były najtańsze, cena gazu wyniosła odpowiednio 5,27 dol./mmBtu (ok. 194,46 dol./1000m3) i 5,41 dol./mmBtu (ok. 199,63 dol./1000m3). Pozostałe transporty były realizowane w ramach umów długoterminowych (long-term), a DOE podał ceny łączne, czyli zawierające opłaty za skroplenie tzw. liquefaction fees. Średnio cena dla tych transportów wyniosła 6,952 dol./mmBtu (ok. 256,54 dol./1000m3). Nie powinna jednak dziwić, jest porównywalna do tych notowanych w terminalu Sabine Pass. W tym punkcie średnia cena dla transportów zawierające opłaty za skroplenie (do końca maja 2018 r.) wyniosła 6,415 dol./mmBtu (ok. 236,70 dol./1000m3) (Rys. 2). Wraz ze wzrostem ilości transportów z Cove Point LNG cena powinna zbliżyć się do tej w Sabine Pass.

Rys. 2 Ceny gazu ziemnego w punkcie wyjścia Sabine Pass w podziale na kraj dostawy, Opracowanie: Instytut Studiów Energetycznych na podstawie danych U.S. Department of Energy

*obliczono zgodnie z założeniem: 1dol./mmBtu = 36,9USD/1000m3

W ostatniej analizie podkreśliliśmy, że europejski import netto LNG w I półroczu 2018 r. nie utrzymał poziomu i dynamiki wzrostu obserwowanego w całym 2017 r. Nastąpił jednak wzrostu importu LNG w Polsce w analizowanym okresie o ponad 2/3 w ujęciu procentowym, choć wzrosty wolumenowo są ciągle marginalne… o 0,33 mln ton do 0,95 mln ton. Pierwszy transport LNG do Polski dotarł w grudniu 2015, lecz umowa z Qatargas początkowo podpisana w 2009 r., zaczęła być realizowana dopiero od 2016 r. W między czasie, w marcu 2017 r. PGNiG podpisał dodatkowe porozumienie z Qatargas zwiększając zakontraktowane wolumeny LNG z około 1 mln t do 2 mln t rocznie. Jednocześnie w listopadzie 2017 r. PGNiG podpisał pięcioletnią umowę z amerykańska firmą Centrica na dostawy 9 ładunków LNG (około 0,6 mln t), które mają być realizowane w latach 2018-22 z budowanego właśnie w terminalu Sabine Pass Train 5 (kolejna już piąta instalacja do schładzania gazu ziemnego).

Rys. 3. Odbiór LNG w Terminalu Świnoujście, Opracowanie: Analiza Instytut Studiów Energetycznych na podstawie publicznie dostępnych danych

*liczone 1 tona LNG = 1380 Nm³

Takie działania odbieramy de facto jako stricte marketingowe. Jedyny transport LNG ze Stanów Zjednoczonych został odebrany w czerwcu 2017 r. i wyniósł ok. 68 000 ton (Rys. 3). Pisaliśmy wtedy, że łączna cena amerykańskiego LNG dla PGNiG powinna wynieść ok. 7,6 dol./mmBtu czyli ok. 280,44 dol./1000m3. Mając na uwadze ważność dla obu stron pierwszej transakcji, geopolitykę, marketing oraz wszystkie możliwe bonusy jakie mógł wynegocjować podczas pierwszego transportu polski odbiorca skłaniamy się ku cenie na poziomie poniżej 7 dol./mmBtu (ok. 258,3 dol./1000m3). Pierwszy raz, kiedy PGNiG odebrał w jednym miesiącu dwa transporty od Qatargas miał miejsce w marcu 2018 r. Odebrany, łączny wolumen wyniósł wtedy ok. 184 000 ton, natomiast w czerwcu do dwóch dostaw z Kataru dołączył jeden z Norwegii. Transporty wyniosły odpowiednio około 190 000 ton i 62 000 tony. Znajdujemy się obecnie w okresie uzupełniania zapasów gazu ziemnego przed zimą, aktualnie magazyny gazu w Polsce są zapełnione w 82%. Bardzo możliwe, że PGNiG stara się wykorzystać infrastrukturę terminala w Świnoujściu uzupełniając zapasy.

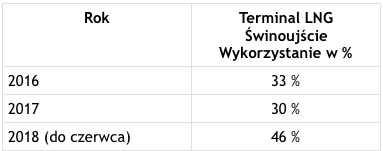

Tabela 2 Wykorzystanie terminala LNG w Świnoujściu, Opracowanie: Analiza Instytut Studiów Energetycznych

Zwróćmy uwagę jeszcze na jedną zmienną, wykorzystanie terminala w Świnoujściu (Tabela 2). W 2016 r. wyniosło ono 33%, w 2017 r. terminal zanotował spadek do 30%, a obecnie (do końca czerwca) wykorzystywanie infrastruktury wynosi 46%. Jeśli PGNiG utrzymałby poziom odbieranych wolumenów jak w czerwcu 2018 r. to na koniec roku wykorzystanie mogłoby wynieść nawet 60%. Byłby to imponujący wynik, lecz w naszej ocenie może to być bardzo trudne do zrealizowania. Przypomnijmy jeszcze, że pod koniec czerwca PGNiG ogłosił podpisanie wstępnych porozumień o współpracy z firmami Sempra Energy and Woodside (Port Arthur LNG) i Venture Global LNG (Calcasieu Pass LNG oraz Plaquemines LNG), które są obecnie zaangażowanie w projekty terminali LNG w Stanach Zjednoczonych. PGNiG informuje o prowadzonych rozmowach dotyczących odbioru łącznie 4 mln ton rocznie, ale niestety żaden z projektów nie otrzymał jeszcze decyzji FID tzw. „Final Investment Decision.”

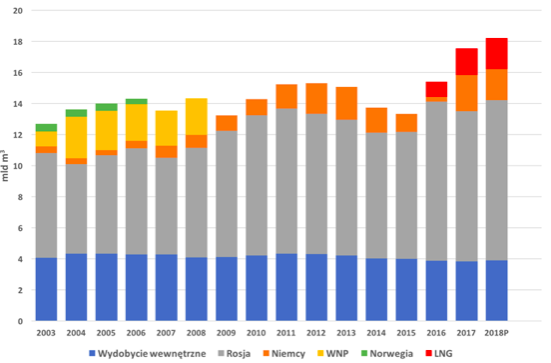

Rys. 4. Struktura pozyskiwania (podaż) gazu zmiennego w Polsce, Opracowanie: Analiza Instytut Studiów Energetycznych *2018 Prognoza

Gazprom poinformował właśnie, że eksport do krajów europejskich w ciągu ostatnich siedmiu miesięcy wyniósł łącznie 117,1 mld m3, co oznacza wzrost o 5,8% (+6,4 mld m3) wobec takiego samego okresu w roku 2017 r. Wskazywaliśmy, że spadki wydobycia gazu ziemnego w Europie oraz niskie wykorzystanie infrastruktury precyzyjnie wykorzystuje rosyjski Gazprom. Firma ta systematycznie zwiększa eksport swojego surowca do Unii Europejskiej i wykorzystując strategię niskiej ceny nie chce oddać swojej europejskiej strefy wpływów. Rosyjski monopolista planuje eksport do Europy na poziomie 200 mld m3 w 2018 r. Widać to również w strukturze podaży gazu ziemnego w Polsce (Rys. 4). Mimo, że informację Gazprom zdementował PGNiG to należy je odczytywać wprost – import gazu z Rosji niewiele wzrósł, ale spadł udział rosyjskiego gazu w strukturze podaży, bo wzrósł import LNG. Wracając do struktury podaży gazu w Polsce – nawet jak spada zatłaczanie gazu z Rosji to automatycznie wzrasta zatłaczanie gazu z Niemiec, czyli de facto rosyjskiego gazu ze wschodu (tak wiemy, molekuły gazowe nie mają narodowości i paszportów). Dodajmy jeszcze, że średnia cena Gazpromu dla Europy (z wyłączeniem państw bałtyckich i Turcji), wyniosła w lipcu 237,80 dol./1000m3 – 19,23 EUR/MWh – wzrosła z 230,30 dol./1000m3 w czerwcu. Natomiast cena na giełdzie TTF dla everyday market była wyższa wynosiła 22,19 EUR/MWh.

Rys. 5 Ceny gazu na holenderskiej giełdzie TTF, Źródło: Argus

Co to oznacza dla LNG w Europie? Przy obecnie wyższych cenach ropy naftowej, które podbijają powiązane z nią kontrakty gazowe tzw. „oil-linked contracts” klasyczne zatłaczanie gazu gazociągami wydawało się pozostawać tego lata tańsze niż importowane LNG.

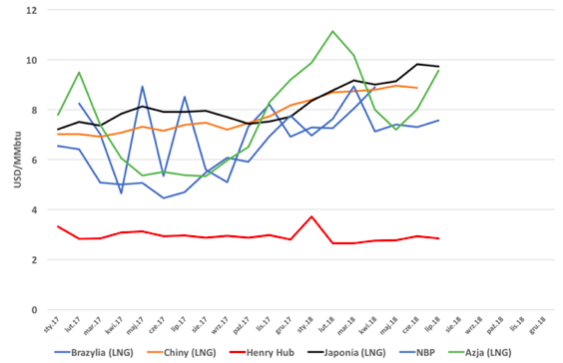

Rys. 6. Ceny LNG w wybranych krajach, Opracowanie: Analiza Instytut Studiów Energetycznych

Patrząc na ceny LNG (Rys. 6 i Rys. 7) widać, że azjatyckie rynki utrzymują się powyżej 8-9 dol./mmBtu i są wyższe niż np. brytyjski NBP, czyli są ciekawszym ekonomicznie kierunkiem dla eksportu. Czy to właśnie nadchodzi czas, że pierwsze „polskie LNG” zostanie przekierowane na Daleki Wschód – do lepiej płacącego odbiorcy?

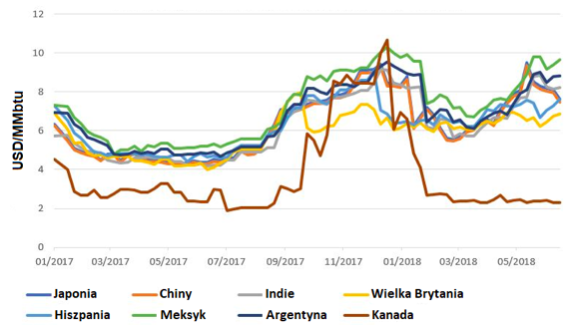

Rys. 7. Ceny LNG w wybranych krajach, Opracowanie: Analiza Instytut Studiów Energetycznych na podstawie Reuters

Obecna sytuacja na linii USA (czyli prezydent Trump) – Chiny oraz ostatnie deklaracje o nałożeniu przez Chiny 25% podatku na import amerykańskiego LNG może przekierować więcej transportów na inne azjatyckie rynki, ale także do Indii czy Ameryki Południowej. Od początku eksportu Chiny odebrały łącznie ok. 3,75 mln ton LNG i są po Meksyku (ok. 5,17 mln ton) i Korei Południowej (ok. 4,96 mln ton) największym odbiorca amerykańskiego gazu. Po ostatnim spotkaniu Trump-Juncker padły głośne deklaracje, że Europa będzie kupować amerykański gaz z łupkóow. Unia informowała, że więcej europejskich projektów infrastruktury regazyfikacyjnej będzie miało szanse na finansowanie, a media rozpisywały się o wielkim sukcesie wizyty.

Oczywiście, LNG kupi, ale nie Europa tylko europejskie firmy i mimo, że chcielibyśmy widzieć więcej metanowców z amerykańskim gazem np. na Bałtyku to jednak te europejskie firmy sprzedadzą ten gaz tam, gdzie cenna będzie po prostu wyższa.

1 Sikora A., Sikora M., „Ubu Roi ou les Polonais/Ubu Król, czyli Polacy”, CIRE, 1.03.2018 – http://cire.pl/item,159364,13,0,0,0,0,0,ubu-roi-ou-les-polonaisubu-krol-czyli-polacy.html

2 Sikora A., Sikora M., „LNG, czy to się opłaca?”, CIRE, 2.02.2018 – http://www.cire.pl/item,158057,13,0,0,0,0,0,lng-czy-to-sie-oplaca.html

3 Sikora A., Sikora M., “LNG w pierwszym półroczu 2018 r.”, CIRE, 31.07.2018 – https://www.cire.pl/item,166786,13,0,0,0,0,0,lng-w-pierwszym-polroczu-2018-r.html

4 Sikora A., Sikora M., „4,10 dol./mmBtu za pierwsze LNG z USA”, CIRE, 18.07.2017 – http://cire.pl/item,148667,13,0,0,0,0,0,410-dolmmbtu-za-pierwsze-lng-z-usa.html

5 dane na 4.08.2018 – https://ipi.gasstoragepoland.pl/pl/menu/transparency-template/?page=dane-operacyjne/dane-operacyjne/

7 https://twitter.com/GazpromEN/status/1024954047026094081

8 Sikora A., Sikora M., “LNG w pierwszym półroczu 2018 r.”, CIRE, 31.07.2018 – https://www.cire.pl/item,166786,13,0,0,0,0,0,lng-w-pierwszym-polroczu-2018-r.html

9 https://biznesalert.pl/pgnig-import-gazprom-lng/

10 https://www.argusmedia.com/en/news/1727519-gazproms-sales-and-prices-rise-in-july?backToResults=true