Syryczyński: Osiołek i żłób, czyli Baltic Pipe nie wystarczy

W dniu 24 lipca na portalu CIRE pojawiła się świetna wypowiedź analityczna p. Adama Matkowskiego [1]. Podzielam 95 proc. poglądów prezentowanych w tym materiale, jednakże zwracam uwagę na kilka powiązanych kwestii. Powolność działań, na jakie wskazuje ten ekspert, nie wynika wcale z niewiedzy obecnych decydentów, ale z obawy przed wzięciem na siebie odpowiedzialności za jakiś sposób importu gazu przez najbliższe dziesięciolecia – pisze Piotr Syryczyński, ekspert rynku energetycznego.

Wstęp

W roku 2018 rząd RP stanie przed decyzją, która rozstrzygnie o strukturze rynku gazu w Polsce przez kolejne 25 lat. Nie wybiorą tego rozwiązania spółki kontrolowane przez Skarb Państwa – one mogą tylko wykonać określone decyzje. Dodatkowo, ostre podziały, jakie widzimy wokół ulic Wiejskiej i Krakowskiego Przedmieścia (a teraz też Belwederskiej) uniemożliwiają porozumienie ponad podziałami w tej sprawie. Ewentualny sukces będzie sukcesem tylko jednej strony, ale wysokie koszty tych inwestycji już paraliżują decydentów obawiających się wyniku na kartce wyborczej.

Widać wyraźnie, iż decydenci wahają się czy wybrać wersję „norweską” (Baltic Pipe) czy jednak pójść w szybką rozbudowę istniejącego terminalu LNG oraz także szybką budowę drugiego takiego obiektu, co można nazwać wersją „katarsko-amerykańską”. Tak naprawdę poza fantastycznie medialnymi kontraktami typu „spot” nie ma realnej dyskusji, w jakim kierunku będziemy podążać za naszymi sternikami sektora gazowego. Sytuacja w połowie 2017 przypomina bajkę Aleksandra Fredry [2].

P. Matkowski celnie zauważa, że 5 letni okres [3] jest niewystarczający, a w szczególności dotyczy to prac projektowych dla gazociągu Baltic Pipe, które w zasadzie się nie rozpoczęły. Potrzebne są trudne procedury transgraniczne i warianty realizacyjne. W zależności od lokalizacji miejsca lądowania4 wystąpi konieczność budowy odcinka rurociągu łącznikowego ok 70 km lub nawet dłuższego. Istotne są rozwiązania techniczne krytycznych elementów inwestycji a tutaj brakuje decyzji, które powinny wynikać z szerszej analizy też analizy geopolitycznej. Tempo przygotowań jest zdecydowanie za wolne, ale brakuje też jasności w kilku kluczowych punktach tej koncepcji, co opisuję dalej.

Pierwsze pytanie, na jakie nikt nie chce rozmawiać publicznie dotyczy tego, z jakim zapasem przepustowości powinien powstać ten nowy system importu gazu od strony Morza Bałtyckiego. Nie porusza tego też i wspomniany wcześniej ekspert a jest to kluczowa sprawa, gdy zaczynamy mówić o takim dużym projekcie infrastrukturalnym. Czy mamy bazować tylko na rurociągach 800 mm i ciśnieniu rzędu 8 MPa czy może jednak kopiujemy wielkość rur z projektu Nord Stream (1150 mm), ale za cenę zmniejszenia grona ich dostawców?[5] Mamy za taką wyższą cenę większą przepustowość pozwalająca w przyszłości na dalsze rozbudowy tego systemu. A może kupić takie rury, aby można było wysyłać gaz na odległość 300-500 km nawet przy ciśnieniu 11 – 14 MPa? A może od razu zbudować też połączenie do miejsca lokalizacji przyszłego drugiego terminalu regazyfikacji LNG?

Jeśli zrobimy założenie, że nie będzie w ogóle importu ze wschodu po roku 2022 – a jest to realne w sytuacji uruchomienia Nordstream 2 – to czy mamy osiągnąć docelowo zdolność importową z pominięciem przesyłu gazu przez Niemcy na poziomie 17 czy 24 mld m3 rocznie? Rozbudowany terminal LNG plus ewentualnie zbudowane Baltic Pipe (nie wcześniej niż w 2023) to maksimum 17 mld m3 zdolności importowej. To jest minimum, ale warto pamiętać, że po roku 2022 będziemy tego gazu potrzebować więcej w sytuacjach awaryjnych. Jeśli w roku 2020 czy 2021 nie będzie już zaawansowanej budowy niezbędnej infrastruktury to jedynym oferentem, który będzie mógł dostarczyć gaz do Polski po 2022 będzie nadal ten sam dostawca ze wschodu. Jeśli będzie istniał tylko jeden rozbudowany terminal LNG (7 mld m3) i może nawet Baltic Pipe, ale wszystkie inne trasy dostawy gazu będą miały w swoich rurach gaz rosyjski to jak kupimy awaryjnie dodatkowe kilka mld m3 i od kogo?

Istnieje duże prawdopodobieństwo, że nałożą się takie czynniki:

– spadek wytwarzania energii bazującej na nieefektywnych kopalniach (podziemnych) węgla kamiennego zarządzanych przez Skarb Państwa. Nawet dodatkowe inwestycje jednego czy dwóch podmiotów nie zrównoważą rynku a na uzależnienie od importowanego węgla nie ma zgody politycznej. Na świecie łatwo byłoby zakupić ten surowiec w większej ilości (z USA, Mozambiku, RPA, Indonezji, Rosji czy niedługo nawet z Somalii), ale jest to, jak rozumiem, generalnie zabronione6.

Ponadto w coraz większym stopniu na rynkach światowych cena węgla zaczyna się zachowywać w sposób mało przewidywalny.

– spadek wydobycia gazu ziemnego na terenie Polski – tutaj nasz monopolista ciągle nie pokazuje swoich zasobów na terenie Polski według międzynarodowych reguł i prawdopodobnie ma już mniej zasobów niż 50 mld m3 [7]. Czy ten monopolista może zagwarantować, iż będzie wydobywał w Polsce w latach 2023 – 2040 minimum 5-6 mld m3 gazu rocznie? Mam wątpliwości – moim zdaniem obecnie istniejący terminal LNG i jego rozbudowa posłużą wyłącznie zastępowaniu gazu z polskich złóż.;

– zaostrzenie norm emisyjnych wobec mniejszych obiektów ciepłowniczych może spowodować już za rok-dwa falę przełączania się na gaz, co skokowo podwyższy jego zużycie w sezonie zimowym;

– spadek możliwości transportu przez Republikę Federalną Niemiec w związku z ograniczeniami systemowymi. Przegrana w sprawie Opal jest niemal pewna [8] a po uruchomieniu Nordstream 2 cała sieć wschodniej części Niemiec zamieni się po prostu w sieć dystrybucyjną gazociągów z Federacji Rosyjskiej. Musimy być realistami – gospodarka niemiecka potrzebuje taniego gazu gdyż musi konkurować też z gospodarką amerykańską – trzeba się z tym pogodzić, ale osiągnąć niezależnie od tego własne cele. Jeśli gospodarka niemiecka chce się znacząco uzależnić od jednego dostawcy to my tego nie zmienimy. Ryzyko, że wewnątrz Federacji Rosyjskiej zajdą po 2022 zdarzenia nadzwyczajne jest znaczne. Czy następca obecnego prezydenta tej Federacji będzie potrafił tak jak on trzymać za gardło swoje społeczeństwo, czy uda się mu nadal zmuszać je do wyrzeczeń ekonomicznych i niskiego poziomu życia po to, aby gaz i inne kopaliny wysyłać na eksport po cenach rażąco niskich?

Warto pamiętać o jeszcze jednej czysto technicznej kwestii. Jeśli jakieś duże zaburzenia w Federacji Rosyjskiej zmniejszą znacząco dostawy do Niemiec to ten kraj zacznie wykorzystywać 100 % dostępnej zdolności importowej w terminalach LNG, jakie mają jego sąsiedzi z zachodu. A w takim scenariuszu polskie firmy nie będą mogły nic sprowadzić od strony zachodniej.

Jeśli system przesyłowy miałby zabezpieczać Polskę przed najgorszym scenariuszem (w tym przerwaniem w ogóle dostaw ze wschodu i realizowaniem dostaw z zachodu tylko w okresie letnim) to nawet posiadanie 17 mld m3 zdolności importowej od północy (w tym aż 10 mld m3 tylko przez jedną rurę Europipe II i Baltic Pipe) jest to za mało, jeśli zdarzą się opisane czynniki. Jednak budowa dodatkowej zdolności importowej dla osiągnięcia poziomu 24 mld m3 jest kosztowna gdyż wymagałaby budowy jeszcze jednego terminala LNG (i to o zdolności 7 mld m3) oraz dodatkowej linii przesyłu gazu od Morza Bałtyckiego do Włocławka (350 km, jako gazociąg o wydajności, co najmniej dodatkowych 7 a lepiej nawet 10-11 mld m3 rocznie).

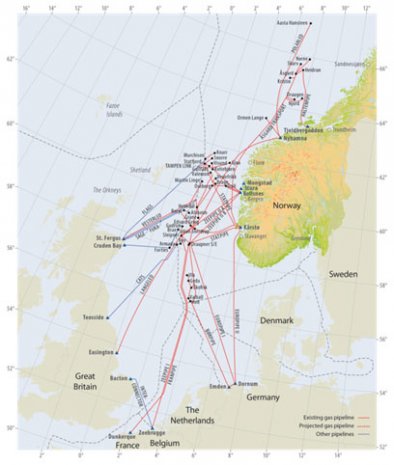

Kolejne pytanie, na które nie ma publicznej dyskusji to, jaka jest naprawdę sytuacja zasobów gazu w Norwegii w perspektywie nie 5 a 15-25 lat? Kolejne złoża w Norwegii, które ewentualnie będą uruchamiane są coraz bardziej na północ. A koszty ich eksploatacji są znaczące. Dlaczego samo Baltic Pipe nie zapewni pełnego bezpieczeństwa energetycznego? To proste, proszę spojrzeć na dane Gassco [9] z ich raportu rocznego:

| GAS TRANSPORT | 2016 | 2015 |

| Total volume of gas delivered to receiving terminals (billion scm) | 108.6 | 108.4 |

| Highest daily volume delivered (million scm) | 375.9 | 365.3 |

Operator norweskiego systemu gazowego przesyła ok 110 mld m3 gazu i niekoniecznie będzie następował istotny przyrost tej ilości gazu w najbliższych latach. Ogólny eksport gazu w roku 2016 z Norwegii to tylko 115 mld m3 (część jest eksportowana poza systemem gazociągów firmy Gassco).

Prognozy ilości gazu, jaki będzie wydobywany w Norwegii zależą od nowych inwestycji. A te spadły znacząco. W styczniu 2016 firma Wood MacKenzie podała, że w roku 2015 wstrzymano inwestycje wydobywcze na świecie aż w 68 projektach. Te projekty miały łącznie wartość kosztorysową 380 mld dolarów, miały dać wydobycie 2,9 mln baryłek dziennie a dotyczyły udostępnienia zasobów 27 mld baryłek ropy. Zatem przeciętny wstrzymany projekt miał koszt inwestycji 14,07 dolara za baryłkę zasobów oraz miał średni koszt inwestycji 131.000 dolarów za każdą baryłkę zdolności wydobywczej dziennie. A wśród wstrzymanych projektów było wiele w Norwegii ze względu na koszty nowych projektów na morzu.

W raporcie firmy ENI z tego roku (World Oil Review) są ciekawe informacje o tym jak oceniana jest sytuacja na tym norweskim końcu Baltic Pipe, do którego podłączenia zachęca rząd RP – widać tu rezerwy ropy naftowej od roku 2000 (pierwsza kolumna) do 2016 (ostatnia kolumna po prawej):

Specyfika złóż norweskich jest taka, że gaz jest kopaliną towarzyszącą a zatem opłacalność wydobycia gazu zależy od możliwości sprzedaży obu kopalin i od cen ropy naftowej. Nie ma tam „czystych” złóż gazu do wzięcia, które można by eksploatować niezależnie od cen ropy naftowej.

Norwegia nie jest już nawet w dziesiątce krajów z największymi rezerwami ropy naftowej [10] , które łącznie razem mają 1.410.250 milionów baryłek (1410 mld baryłek), czyli prawie 230 razy więcej niż Norwegia, która ma wg ENI tylko 6.611 mln baryłek). Wskutek tego szanse, iż będą uruchamiane i eksploatowane nowe złoża w Norwegii nie są duże. Norwegia ma zaledwie współczynnik 9 liczony, jako stosunek rezerw do rocznego wydobycia, kiedy wiele kluczowych krajów świata ma ten współczynnik w rejonie 20 (Rosja) a nawet 90 (Iran, Irak i Kuwejt). Czas udokumentowania i przygotowania nowego złoża za kręgiem polarnym to, co najmniej 8 – 11 lat i dlatego rezerwy posiadane przez ten kraj są ciągle niskie w stosunku do produkcji.

Złoża norweskie ropy naftowej i gazu są i będą eksploatowane oszczędnie i są tylko rezerwą „nadzwyczajną”, która służy bezpieczeństwu w Europie. Widać to też wyraźnie na stronie http://www.norskpetroleum.no/en/production-and-exports/exports-of-oil-and-gas/:

Widać wyraźnie, że w ujęciu wartościowym eksport gazu z Norwegii spada od roku 2012, co świadczy o spadającej opłacalności wydobycia i potwierdza to, że inwestycje będą tam ograniczane. Ten spadek eksportu wynika zarówno z powodu konkurencji innych dostawców gazu, ale też z przyczyn czysto technicznych. Oczywiście nowe przetargi na koncesjach położonych coraz bardziej na północ są organizowane i na pewno nowe złoża się pojawią, ale koszty ich pozyskania będą znaczące.

Po ewentualnym zbudowaniu Baltic Pipe, Polska będzie przyłączona do gazociągu Europipe II, ale tak naprawdę stanie się głównym odbiorcą na tym gazociągu, bo po (już niemal pewnym) uruchomieniu Nord Stream 2 inni klienci (niemieccy) znikną. Warto spojrzeć na układ gazociągów.

Gassco eksploatuje takie gazociągi eksportowe:

| Nazwa, skąd – dokąd | Długość, średnica w calach | Technical available capacity (ATC) |

| Europipe I From: Draupner E To: Dornum, Tyskland | 620 km 40″ | 46 MSm3/d |

| Langeled From: Nyhamna To: Easington, UK | 1166 km 42″/44″ | 75/72 MSm3/d |

| Franpipe From: Draupner E To: Dunkerque, Frankrike | 840 km 42 „ | 55 MSm3/d |

| Norpipe From: Ekofisk To: Emden, Tyskland | 443 km 36″ | 32 MSm3/d |

| Zeepipe I From: Sleipner To: Zeebrugge | 814 km 40″ | 42 MSm3/d |

| Europipe II From: Kårstø To: Dornum, Tyskland | 658 km 42″ | 71 MSm3/d |

| Vesterled From: Heimdal Riser To: St Fergus, UK | 361 km 32″ | 39 MSm3/d |

Oprócz tego mamy jeszcze gazociąg CATS do Teeside (UK) o zdolności eksportowej 36 mld m3 [11], gazociąg Flags [12] o zdolności eksportowej 33 mln m3 na dzień (ale z ograniczeniami czyli maksymalnie 7-9 mld m3 rocznie), gazociąg Sage [13] i gazociąg Fuka.

Pełny schemat systemu gazowego w tej części świata jest na rysunku:

Norweski system gazowy podawał w ostatnich latach na eksport maksymalnie 380-390 mln m3 dziennie a średnio ok 300 mln m3 dziennie. Z tego Europipe II ma zdolność przesyłu 71 mln m3 dziennie (czyli nawet 18-20 mld m3 rocznie), ale jest ona niewykorzystana w pełni już teraz. A po uruchomieniu Nordstream 2 ponad 60 % przepustowości będzie do dyspozycji nowych odbiorców.

Suma zdolności eksportowej Norwegii jest znacznie większa niż te 115 mld m3 wyeksportowane w roku 2016, ale większość zapasowej zdolności eksportowej jest skierowana do Wielkiej Brytanii. Zatem to ci odbiorcy będą konkurentami polskich odbiorców o dodatkowy gaz przez najbliższe 15-30 lat (o ile wybierzemy taki wariant). System gazociągów z Norwegii jest tak zbudowany, że ten kraj może i będzie wykorzystywać swoją pozycję i będzie zawsze negocjować z różnymi odbiorcami – z UK, Belgii, Holandii i Niemiec (a za chwilę z Polską). Mając tylu odbiorców i zdolność przesyłową łącznie o 20-40 % wyższą na wielu kierunkach niż realna produkcja można zawsze, jako dostawca wynegocjować dobre ceny i przerzucić gaz do najlepszego odbiorcy. Spółdzielnie mieszkaniowe w UK zawsze zapłacą najwięcej za dodatkowe dostawy w czasie ciężkiej zimy.

Prywatne firmy przeprowadziły analizę sytuacji i ich zainteresowanie ofertą importu z Norwegii było zerowe. W dniu 27 lipca 2017 dziennik Rzeczpospolita podał świetny tekst sumujący sytuację:[14]

Jak czytamy w „Rz” chęć udziału w procedurze zapowiadała też spółka …, ale jak tłumaczy jej prezes …, po nowelizacji ustawy o zapasach gazu import błękitnego paliwa będzie nieopłacalny. Zaznacza on również, że zaangażowanie w tego typu projekty wymaga stabilnych zasad funkcjonowania rynku gazu w Polsce. Podobnie sytuację ocenił …, członek zarządu …, który tłumaczy w dzienniku, że import gazu będzie nieopłacalny dla spółki, a ostatnio wprowadzone regulacje dotyczące obowiązku magazynowania gazu w praktyce wykluczają możliwość sprowadzania przez alternatywnych sprzedawców gazu z zagranicy. Z tych samych powodów udziałem w procedurze niebyła zainteresowana działające w Polsce niemiecka grupa …. . Dziennik zapytał również grupy energetyczne: …, … i … o udział w procedurze open season dla Baltic Pipe. Ich odpowiedzi były jednak negatywne. Również …, … i … nie zdecydowały się na taki krok – wynika z informacji „Rz”.

Sumując sytuację, dla 3-4 mld m3 rocznie gazu z Norwegii nie ma większego ekonomicznego sensu budowa Baltic Pipe. I tu jest odpowiedź na artykuł p. A. Matkowskiego z 24.07.2017. Rząd wie o tym i dlatego zwleka z tą decyzją (do 2019), bo wie, że jest to mało opłacalna inwestycja jeśli miałaby być podstawową drogą zaopatrzenia w gaz. Baltic Pipe ma wadę, którą rozumieją wszyscy znający rynek – na drugim końcu mamy wielu dostawców, ale oni wszyscy mają podobne wysokie koszty wydobycia.

Tu pojawia się tu trzecie pytanie, na jakie nikt nie chce odpowiedzieć publicznie. Pytanie to dotyczy tego, jak duża część zdolności importowej w tym nowym rurociągu Baltic Pipe i w terminalu LNG ma być zajęta przez kontrakty średnio lub długoterminowe spółek Skarbu Państwa i spółek, które są kontrolowane przez Skarb Państwa. Czy będzie to 30 % czy jednak 50 % a może nawet 70-90 % tej zdolności? Kolejne rządy RP doprowadziły do tego, że mamy niemal całkowity monopol Skarbu Państwa na import gazu. Dokonano tego wprowadzając wymóg posiadania zdolności do magazynowania gazu przez „większych” importerów oraz poprzez liczne ukryte zasady utrudniania korzystania z sieci. Kilka mniejszych firm-importerów to kwiatki do kożucha a realizowane zmiany ustawowe tylko jeszcze bardziej utrwalają ten monopol (wypowiedzi dalej).

Akurat rozumiem przyczyny, jakie kierowały politykami – taki monopol jest potrzebny dla przeciwstawienia się sile dostawcy ze wschodu, ale wskutek istnienia tych blokad na import gazu przez dużych graczy mamy dość kuriozalną sytuację rynkową. Teraz to rząd RP odpowiada przed obywatelami i firmami produkcyjnymi za to, aby dostawy gazu były płynne i odpowiednie, co do ilości. Czy zatem rząd RP zamierza całkowicie „wypełnić” swoimi kontraktami te dwa kierunki czy nie?

To jest kluczowe pytanie gdyż rysują się tutaj dwa zabawne scenariusze.

Pierwszy możliwy scenariusz jest taki, że spółki Skarbu Państwa zajmą aż 70 – 90 % tej zdolności przesyłowej. Tutaj zdolność do gwarantowania tego typu wieloletniego odbioru gazu i podpisanie takich umów z gwarancjami odbioru to nie jest zabawa dla firm z małym kapitałem. To są kosztowne kontrakty. Zatem jeśli spółki kontrolowane przez Skarb Państwa będą chciały podpisać wieloletnie (15 letnie) kontrakty na tak duże ilości gazu od roku 2022/2023 to muszą swoim dostawcom gazu zagwarantować odpowiednią formułę cenową i ich kontrakty powinny być regwarantowane przez Skarb Państwa. I gaz z Norwegii i gaz do terminala LNG to gaz spoza Unii Europejskiej. Producenci na świecie muszą (tak samo jak dostawca ze wschodu) zainwestować w swoje złoża i zrezygnować z innych potencjalnych klientów, którzy konkurują o ten sam gaz. Odbiorca musi w znacznym stopniu decydować się na odbiór całości zakontraktowanego gazu lub płacić słone kary umowne. Tacy dostawcy będą żądać odpowiednich gwarancji, tak samo jak żąda tego dostawca ze wschodu.

Jednak, jeśli te podmioty kontrolowane przez Skarb Państwa miałyby podpisać takie kontrakty (wypełniające całą infrastrukturę na 70-90%) to Skarb Państwa powinien zabezpieczyć je przed ryzykiem tego, iż inne (prywatne!) podmioty zaimportują gaz z Rosji poprzez NordStream 2, Turkish Stream czy Nordstream 3 czy w inny sposób (nawet jako LNG z rosyjskiego projektu Jamał) i zaczną go sprzedawać w Polsce taniej. I nawet będzie to dywersyfikacja dostaw zgodna z prawem polskim (!).

Nie widzę w Polsce mózgu, który by potrafił wymyśleć, w jaki sposób Polska, zakładając, że jest nadal po roku 2022 w Unii Europejskiej, może zablokować taki import przez konektory na granicach zachodniej i południowej (przede wszystkim przez rewers na Odrze). Najlepiej byłoby gdyby rząd RP zagwarantował teraz w roku 2018 w ustawie, że nie dopuści do otwarcia rynku po 2022 w tym zakresie – ale czy to w ogóle jest możliwe? Czy jest możliwy ustawowy zakaz jakiegokolwiek importu gazu z Federacji Rosyjskiej do Polski po roku 2022? Tylko przy takim zakazie polskie firmy miałyby pewność, iż nie zostaną na lodzie, po kolejnej zmianie rządu czy zmianie przepisów.

Historycy rynku znają casus firmy Centrica, która została ze znacznymi ilościami zbyt drogo zakupionego gazu po otwarciu rynku na gaz, gdy nowe inwestycje na Morzu Północnym zalały UK tańszym gazem niż był wydobywany wcześniej. Kontrakty zawarte przez Centrica sfinansowały pierwsze inwestycje, które udowodniły opłacalność inwestycji na morzu. A wtedy inne podmioty widząc niskie ryzyko szybko zainwestowały a Centrica została z drogim gazem.

Doskonale znany jest też przykład firmy Cheniere, która wybudowała najpierw terminal do IMPORTU LNG do USA. Terminal przed wybudowaniem był wykupiony przez 4 firmy, które płacą teraz rok w rok 250 mln dolarów za jego zdolność do importu gazu – tak długo aż będzie całkowicie spłacony. Ich kontrakty przewidują, iż spłacą 100 % zdolności przesyłowej plus wszelkie koszty finansowe i zysk inwestora. A firma Cheniere jak wiadomo zajmuje się teraz budową i uruchomieniem kolejnych terminali do EKSPORTU LNG z USA. Tak kończy się podpisywanie kontraktów typu take-or-pay, jeśli nagle zmieni się sytuacja rynkowa.

Te dwa przykłady powinny ostrzec zarządy spółek Skarbu Państwa, co im grozi, jeśli nie zabezpieczą się przed podobnymi sytuacjami. Oczywiście, jeśli podpisanie takich kontraktów jw., wynika z polecenia rządu to dobrze byłoby zabezpieczyć dokumenty w tym zakresie. Niektóre ze spółek kontrolowanych przez Skarb Państwa mają wprost w statutach wpisane konieczność podejmowania decyzji nieopłacalnych, ale służących bezpieczeństwu energetycznemu jednakże można się powoływać na ten zapis tylko w sytuacji, gdy istnieją dokumenty dowodzące takiej sytuacji (!).

Przy okazji Skarb Państwa powinien też w jakiś sposób przyjąć na siebie ryzyko, że nagle ktoś nie odkryje dużych złóż gazu w Polsce. Tzn. warto zapisać do ww. ustawy (lub inaczej udzielić gwarancji), że gaz wydobyty ze złóż w Polsce nie będzie przekraczał limitu np. 6 mld m3 rocznie na rynku a jeśli przez przypadek by to nastąpiło to importerzy z kontraktami długoterminowymi dostaną stosowne odszkodowanie. Czyli tak naprawdę rząd RP powinien dać w jakiejś formie tzw. kontrakt różnicowy gwarantujący importerom gazu, iż gdy te podmioty sfinansują infrastrukturę importową to nie zostaną z tym zaimportowanym gazem. Można łatwo zostać na bruku po zmianie przepisów, co widać w kilku innych podsektorach polskiej energetyki.

Czy prezesi spółek kontrolowanych przez Skarb Państwa zgodzą się podpisać kontrakty na dostawy gazu przez 15-25 lat w sytuacji, gdy grozi im, że przez zachodnią granicę wleje się do Polski 3-8 mld m3 nadwyżkowego taniego gazu (albo nawet 12 mld m3) po uruchomieniu Nordstream 2? Prawo unijne zezwala na wybór odbiorcy gazu i prędzej czy później blokowanie tego importu wymyślone przez naszych speców będzie mało skuteczne (o ile będziemy członkiem Unii Europejskiej).

Drugi scenariusz jaki warto rozważać opisuję dalej ale też jest dość uroczy. Ten drugi scenariusz to wykupienie przez podmioty kontrolowane przez Skarb Państwa tylko 30 % zdolności przesyłowej w tych 17 mld m3 (7+10) nowej infrastruktury, czyli circa 5 mld m3, ale wtedy trzeba natychmiast 70 % kosztów tych obu inwestycji poddać „socjalizacji”. To bolesna decyzja dla wyborców, bo zobaczą to od razu w swoich rachunkach a niekoniecznie w ogóle ten gaz tamtędy będzie importowany. Ale wtedy spółki kontrolowane przez Skarb Państwa (nie obciążone kontraktami na 15 lat) będą mogły po roku 2022 sobie spokojnie importować skąd chcą gaz w ramach 70 % potrzeb (i będzie to często gaz rosyjski tylko, iż teraz z Nord Stream 2 (lub nawet z Nord Stream 3 !), albo gaz z innych rozliczeń poprzez sieć niemiecką albo gaz z USA czy Kataru a te zbudowane połączenia (Baltic Pipe) będą służyły tylko rezerwie dla bezpieczeństwa w skrajnych sytuacjach rynkowych.

70 % z 17 mld m3 można już nawet teraz spokojnie zaimportować z zachodu. Byłby to zabawny chichot historii, że Polska blokująca całe lata Nordstream na końcu i tak importuje z niego w 2025 np. 8 mld m3 tyle, że przez pośredników. Ten drugi scenariusz wcale nie jest zły – wtedy musimy raz zapłacić za rozbudowę terminala w Świnoujściu i za Baltic Pipe, ale korzystamy z nich po 2002 tylko na 30 % ich wydajności, czyli np. na 5-6 mld m3 a 10-11 mld m3 stoi, jako rezerwa. A potrzebny gaz ściągamy sobie z zachodu przez rewers na Jamale i inne połączenia. Przy takim rozwiązaniu można nawet pozwolić prywatnym firmom i dać im z 30 % rynku, aby sobie konkurowały o to, która lepiej zaimportuje gaz i którędy. Nasz kraj ma opinię „Białych Arabów”, którzy potrafią walczyć o swoje interesy a prywatni importerzy mogą być skuteczniejsi niż dotychczasowy monopolista.

Jednak ten drugi scenariusz ma pewną wadę. Nie da się dwa razy liczyć tej samej zdolności importowej. Zatem wtedy trzeba mieć pewność, iż zawsze i stale będziemy mogli importować 3 – 6 mld m3 przez rewers z zachodu w okresie zimowym. Uzależnia nas to nie tylko od sytuacji politycznej w Niemczech, ale też np. w Holandii, Belgii i Francji, bo musielibyśmy korzystać z ich terminali LNG. Już podczas pierwszego kryzysu ukraińskiego była sytuacja, iż przez cała zimę nowy terminal w Isle of Grain podawał gaz do sieci w UK a cały gaz z magazynów w UK (tam była lekka zima!) został wykupiony przed dostawcę ze wschodu. Ten gaz przesłano na kontynent po to, aby we Włocławku otworzyć rurę szerzej i dawać gaz Polsce (a gaz z UK zasilał innych klientów na kontynencie).

Dostawca ze wschodu zrobił tak gdyż akurat wtedy Polska płaciła najwyższe ceny za gaz, oraz posiadała w kontrakcie najlepsze klauzule dotyczące kar za naruszenie umowy. Mimo kryzysu gaz do Polski płynął bez ograniczeń.

Jednak wystarczy, iż politycy w Europie Zachodniej opodatkują użycie magazynów gazu i terminali na rzecz innych krajów i sprawa „się rypnie”. Ostatecznie ich infrastruktura zapłacona z ich pieniędzy ma służyć ich bezpieczeństwu a nie bezpieczeństwu jakichś krajów na wschodzie skonfliktowanych z Federacją Rosyjską.

Czyli ten drugi scenariusz daje rozwiązanie na okresy letnie, ale słabo się nadaje na okresy zimowe. Zostaje jeszcze trzeci scenariusz, czyli scenariusz drugi plus rozbudowa zdolności magazynowej na okresy zimowe o dodatkowe 2-4 mld m3 gazu (z możliwością wypompowania przez 100 dni, czyli dodatkowe 30 – 45 mln m3 dziennie). A to jest dodatkowe 2,5 – 3,2 mld USD inwestycji (po 0,8 USD za każdy m3 magazynowanego gazu).

Kolejne pytanie, na jakie nikt nie chce odpowiedzieć publicznie to na ile nasza infrastruktura do importu gazu ma służyć też importowi gazu na Ukrainę. Obecna zdolność transportu na kierunku do Ukrainy została precyzyjnie ujawniona w połowie lipca 2017: [15]

Operatorzy uzgodnili, że będą oferować całkowitą zdolność przerywaną w punkcie Hermanowice w kierunku Ukrainy (na poziomie 2 825 000 kWh/h (250 000 m sześc./h) w okresie od 1 września do 30 kwietnia 2018 r. oraz 1 887 100 kWh/h (167 000 m sześc./h) w okresie od 1 maja do 31 sierpnia 2018 r. Po stronie Gaz-Systemu usługa będzie realizowana na zasadach przerywanych warunkowo ciągłych. Zdolności przesyłowe w punkcie Hermanowice, kierunek Ukraina, o wielkości ponad 1 887 100 kWh/h (167 000 Nm sześc./h) zostaną udostępnione w produktach miesięcznych, dobowych i śróddziennych. Zatem maksymalnie bez dużych dodatkowych inwestycji możemy przetłoczyć na tamtym kierunku teoretycznie ok 1,5 mld m3 (7000 godzin * średnio 0,2 mln m3/h) zakładając, że pojęcie „przerywane warunkowo ciągłe” oznaczają 7000 godzin.

Na początku czerwca 2017 padła idea budowy nowego gazociągu na Ukrainę: [16] Planowane połączenie gazowe Polska – Ukraina zakłada budowę nowego gazociągu pomiędzy węzłami Hermanowice na terytorium Polski i Bliche Volytsia – Granica na terytorium Ukrainy. Jego łączna długość gazociągu wynosi ok. 112 km. Zakończenie budowy jest planowane na połowę 2020 r. Przepustowość nowej magistrali miałaby wynosić od 5 do 8 mld m. sześc. gazu rocznie.

Tutaj można zadać dociekliwe pytanie – skąd ten gazociąg weźmie te 5-8 mld m3 gazu i kto i jak zapłaci za dodatkową zdolność importową do Polski, aby napełnić ten gazociąg gazem i aby realnie pracował tłocząc gaz na wschód? Ponadto jak w obecnej sytuacji systemu gazowego będzie możliwe przetłoczenie 5 czy nawet 6 mld m3 dodatkowo do Hermanowic? I jaki to będzie gaz – chyba rosyjski z gazociągu Opal no, bo przecież nie norweski (wtedy jeszcze nie będzie Baltic Pipe).

Jeśli z przyczyn politycznych konieczne jest wybudowanie takiego gazociągu to tym bardziej trzeba wybudować dodatkową metodę transportu 5 mld m3 gazu od brzegu Morza Bałtyckiego do Hermanowic. Jest to np. z Niechorze do Hermanowice minimum 950 km, ale prawdopodobnie taki gazociąg miałby około 1050 – 1100 km. A tego nie ma w zatwierdzonych planach inwestycyjnych.

Nie widzę innej technicznej możliwości – wożenie LNG samochodami i regazyfikowanie go przy granicy ukraińskiej jest technicznie możliwe, ale koszty i zagrożenia takiego rozwiązania są kolosalne. Nawet na Alasce gdzie mają ten sam problem przetransportowania gazu z północy na południe Alaski [17] nie rozważają w ogóle alternatywy transportu samochodowego. A mają tam znacznie niższą gęstość zaludnienia i zapotrzebowanie ok 3-4 mld m3 na potrzeby własne.

Zatem opowiadania stronie ukraińskiej, iż takie będą możliwości dodatkowego tłoczenia za 3 lata jest skrajną nieodpowiedzialnością. Wymagałoby to po prostu obcięcia zużycia w zakładach przemysłowych na południu Polski o te 4 -5 mld m3 a na to chyba nie zgodzi się żaden rząd Polski. Krótki gazociąg można sobie zbudować, ale będzie stał prawie niewykorzystany przynajmniej przez kolejne 3 do 7 lat zanim zbuduje się inną łączącą infrastrukturę. Co gorzej strona ukraińska może uwierzyć w te banialuki i co wtedy powie za trzy lata? Był taki polski premier, który naobiecywał ciekawe rzeczy różnym kontrahentom zagranicznym, ale niektórzy z nich źle przyjęli naruszanie takich komercyjnych obietnic.

Kolejne pytanie, na jakie nikt nie chce odpowiedzieć publicznie dotyczy tego, czy nowy Prezes URE wyrazi zgodę na tak daleko idącą socjalizację kosztu budowy tej nowej infrastruktury gazowej. Padają ciekawe prognozy wzrostu taryf przesyłowych. Oczywiście można zakładać, iż nowy Prezes URE da taką zgodę, ale czy rzeczywiście rządząca koalicja chce startować do następnych wyborów w sytuacji, gdy publicznie znana będzie prognoza wzrostu cen dla kuchenkowiczów i dla tych, co ogrzewają swoje domy gazem? Ale to jest celem decydentów, aby te skutki były zauważalne dopiero po następnych wyborach parlamentarnych. Czy o to chodzi, aby do roku 2019 gonić króliczka? Politycy mają tendencję udawania, że coś się robi w temacie a to brzydka rzecz. Ponadto koszty budowy infrastruktury służącej przede wszystkim do tranzytu gazu nie powinny być zrzucane na odbiorców gazu w Polsce – na to nie pozwala ustawa. Można ją oczywiście zmienić i dopisać, że odbiorcy gazu w Polsce mają płacić za bezpieczeństwo energetyczne także sąsiadów i wtedy nowy prezes URE będzie zmuszony do akceptacji takich nowych taryf.

Przez całe dziesięciolecia polski system gazowy działał tak, że miejscem importu gazu był Włocławek. Było to wygodne, ale każda taka dobra sytuacja kiedyś się kończy. Do obowiązków kolejnych Prezesów URE należało odpowiednio wczesne nakłanianie operatora, aby wybudował zapasową infrastrukturę. Po to, aby za jej pomocą połączyć brzeg Morza Bałtyckiego z Włocławkiem i po to, aby ten koszt nie był nagle skokowo wrzucony na odbiorców gazu, ale stopniowo obciążał wszystkich beneficjentów.

Kontrakt wieloletniego importu LNG z USA byłby pełen ryzyk i mam wątpliwości czy decydenci je zaakceptują. Przy decyzji o wymiarze 15-25 lat trzeba spojrzeć nie na aktualne ceny, ale na prognozę ekonomiczną jak te ceny mogą kształtować się w przyszłości. Ewentualna inwestycja w terminale LNG zamiast w Baltic Pipe podłączyłaby nas i otworzyła na całość rynku LNG z jego dostawcami, ale i z problemami, jakie są w każdym z krajów. Umożliwiłoby to polskim importerom o ile będą zręczni wynegocjować kontrakty od wielu dostawców. Nawet, jeśli te dodatkowe kontrakty na LNG nie będą z Kataru, ale z USA czy z Nigerii lub Angoli to i tak ich cena LNG na rynku światowym zależeć będzie od tego czy Katar utrzyma się, jako eksporter czy też jakaś wojna zniszczy te złoża. Bez Kataru cały rynek gazu LNG leci w górę i tylko najbogatsi będą wtedy mogli go importować. Cena LNG będzie też zależeć od Japonii i tego czy uda im się przywrócić działanie jak największej ilości reaktorów atomowych, ale też od tego czy kolejne kraje Afryki i Azji (w tym Izrael) zgodzą się na sprzedaż swoich surowców z zasobów offshore na dość korzystnych warunkach. Tutaj także naszym konkurentem do zakupów będą firmy z UK i przede wszystkim z Francji, które mogą rozładować dużo gazu LNG w swoich mało obciążonych terminalach.

Obecne ceny gazu z USA są ładnie i precyzyjnie pokazane w kilku artykułach analitycznych. [18] Obecna cena z danych DOE wyniosła 4,10 dol./mmBtu (ok. 151,29 dol./1000m3). Cena ta nie zawierała w sobie ceny za skroplenie gazu w wysokości ok. 3,5 dol./mmBtu (ok. 129,15 dol./1000m3). I brakuje tu jeszcze ceny frachtu oraz kosztów regazyfikacji w terminalu w Świnoujściu. Zatem gaz od dostawcy ze wschodu (nawet przez Nordstream 2) jest tańszy istotnie i to jest główna przyczyna, dla której gospodarka niemiecka wspomagana przez holenderskie firmy sektora oil & gas chce go kupować.

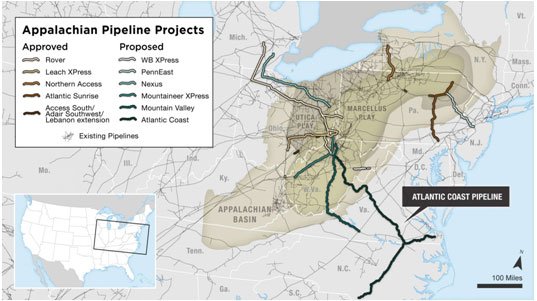

Jeśli inwestycja miałaby opierać się na gazie z USA to niestety formuła cenowa będzie oparta na cenie Henry Hub. Na razie ta cena jest niska gdyż działają tutaj proste zasady omówione dalej. Ilość już udokumentowanych (corocznie) nowych zasobów gazu w USA oraz obecna zdolność do produkcji gazu łupkowego są znacząco wyższe niż możliwości odbioru po stronie USA zsumowane z możliwością skraplania (działających terminali eksportowych). Za kilka lat (powiedzmy za 6-9) zbudowane zostaną liczne nowe rurociągi w USA, które rozprowadzą „nadwyżkowy gaz” do nowych odbiorców. Poniżej rysunki pokazujące trasy tych gazociągów: [19]

Drugi czynnik wpływający na ceny to fakt, że obecne niskie ceny są wywołane znacznym rozproszeniem własnościowym sektora i morderczą konkurencją wymuszoną sytuacją rynkową. Jednak powoli ten sektor w USA ulega konsolidacji. W roku 2016 w USA w sektorze oil & gas były transakcje przejęcia (M&A) o wartości 148 mld dolarów a rok wcześniej tylko 104 mld dolarów. W pierwszym półroczu 2017 było to już kolejne 100 mld dolarów. [20] Co więcej cena transakcyjna za dany niektóre obszary koncesyjne dla gazu łupkowego wzrosła z 1000 dolarów za akr w roku 2012 do nawet 50.000 dolarów w roku 2016. Naiwnością jest sądzić, że ten wzrost wartości koncesji i postępująca konsolidacja na rynku nie będą miały odzwierciedlenia w cenach gazu. Na ten rynek chcą wejść coraz więksi gracze, którzy zniechęceni są niskimi zyskami lub wręcz stratami na rynku ropy naftowej: [21]

The IEA does not see European gas demand returning to its 2010 high. In its base case scenario, European gas demand would be at the same level in 2040 as in 2020. Still, most forecasts anticipate strong growth globally for natural gas demand for two decades or more. In the U.S., plentiful cheap supplies thanks to the shale boom helped gas displace coal as the primary fuel for power generation for the first time last year. The IEA sees global natural gas demand growing almost 50 percent by 2040.

Jeśli rzeczywiście będzie następował wzrost zużycia gazu poza Europą, ale w samej Europie będzie prawie niezmienne zużycie to oznaczać będzie wzrost dominacji dostawcy ze wschodu i prawdopodobnie po Nordstream 2 zobaczymy Nordstream 3.

Trzeci czynnik utrzymujący ceny gazu łupkowego w USA na stosunkowo niskim poziomie jest związany z bardzo niskim opodatkowaniem kopaliny i ulgami dla wytwórców w zakresie amortyzacji i zaliczania kosztów nieudanych wierceń. Jest on prawie tak niski realnie jak niskie było opodatkowanie tego typu działalności w II połowie XIX wieku. Istnieją próby ze strony części polityków (wywodzących się ze stanów gdzie nie ma gazu łupkowego), aby znacząco zmniejszyć te przywileje. Pierwsza duża taka próba podjęta kilka lat temu przez senatora, szefa Komisji Finansów, skończyła się wysłaniem go na ambasadora do Chin w grudniu 2013 [22]. Ten właśnie senator próbował przewodnicząc Senackiej Komisji Finansów zlikwidować te przywileje podatkowe, które drażnią wiele stanów niemających przychodów z tego gazu. Opracował projekt, który opublikował, aby:

discussion draft that would make intangible drilling costs, tertiary injectant expenses, and geological and geophysical expenses „qualified extraction expenses” similar to research and experiment outlays.

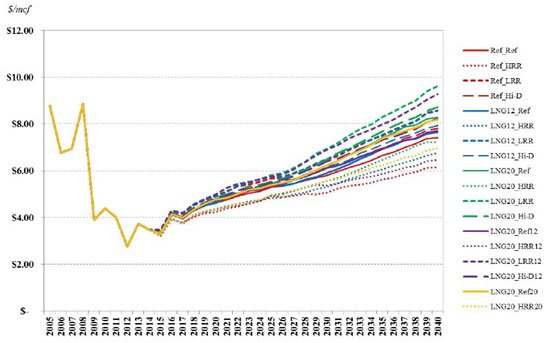

Jednak zaczął się duży lobbing przeciwko jego propozycji, co zagroziło nawet szansom wyborczym kongresmenów i senatorów tej partii, co spowodowało, że prezydent USA poprosił go o wyjazd do Chin, choć jego kadencja senatora miała się zakończyć dopiero w roku 2015. Po usunięcie głównego przeciwnika niskich podatków dla „łupkarzy” Department of Energy opublikował dwa kolejne opracowania na temat wpływu eksportu LNG na gospodarkę amerykańską [23]. To, co przeszło bez echa w Polsce to prognoza ceny na Henry Hub w tym drugim opracowaniu w różnych scenariuszach:

Nawet nieduże zmniejszenie ulg podatkowych dla „łupkarzy” może zmienić sytuację jeszcze bardziej. Co więcej, ponieważ są to ulgi dla nowych przedsięwzięć to po konsolidacji rynku ci duzi gracze będą mieli interes w przykręceniu systemu ulg, aby samemu skasować zyski ze wzrostu cen. A ci duzi gracze jak wiadomo mają bliskie i dobre związki z każdą administracją w USA.

Podział inwestycji na trzy

Analiza, jaką pokazałem wcześniej, prowadzi do propozycji podziału problemu na mniejsze. Moim zdaniem należy rozdzielić budowę nowej infrastruktury na trzy odrębne projekty w inny sposób finansowane i rządzące się innymi regułami. Te trzy projekty oddzielnie finansowane mogłyby być takie:

(1) Gazociąg Baltic Pipe, ale traktowany tylko, jako dojście do lądu w Polsce – w tej wersji, jaka obecnie jest na stole zaoferowana dla rynku.

(2) Budowa wewnętrznej infrastruktury gazowej umożliwiającej transport gazu od brzegu Bałtyku do Włocławka. Chodzi tu o dodatkowe inwestycje ponad te, które już w planach zatwierdzonych. Zatem jest to część lądowa Baltic Pipe powiększona jednak znacząco, co do wydajności – zatem obliczona na przyszłość na zdolność przesyłu co najmniej 17 mld m3 rocznie na tej trasie. Ponadto w ramach tej „lądowej” części powinien być jeszcze w pakiecie łącznik, o którym pisze p. Matkowski oraz przynajmniej 1 mld m3 zdolności magazynowej.

(3) Budowa drugiego dużego terminala LNG zorientowanego na import gazu w ilości też 7 mld m3 dodatkowo w perspektywie po 2023.

Podstawowym uzasadnieniem, dlaczego trzeba podzielić cały plan na trzy odrębne inwestycje jest związany z finansowaniem – każdy z tych projektów wymaga innej struktury finansowania a nawet różnych inwestorów. Ponadto łatwiej zrobić trzy mniejsze projekty niż jeden tak duży.

Projekt nr (2) rekomenduję zdecydowanie robić przez budżet po to, aby stawki za przesył od brzegu Morza Bałtyckiego do rejonu Włocławka były minimalne. Jest to po to, aby Polska południowa nie musiała płacić radykalnie więcej za gaz. Celem całego projektu powinno być to, by nie załamać przemysłu, jaki już istnieje i się rozwija w tam gdzie są miliony osób potrzebujących pracy. Od razu teraz w roku 2017 trzeba przegłosować akt prawny „socjalizujący” koszty budowy (2) nawet w 70-90% i dający w rezultacie zmniejszenie stawek za przesył w kraju w stosunku do prognozy operatora.

Priorytet powinna mieć ta właśnie inwestycja (2) i tutaj najlepiej natychmiast zmodyfikować Specustawę [24]. W ramach inwestycji (2) powinien być też duży łącznik Świnoujście-Niechorze-lokalizacja X (miejsce drugiego terminala LNG). Zapisy ustawy powinna dawać prawo błyskawicznego rozpoczęcia tej inwestycji bez zgody właścicieli gruntów (nawet bez ustalania czy mają na to ochotę), ale za odszkodowaniem przynajmniej 125 % wartości rynkowej. Inwestycja (2) jest wielokrotnie tańsza niż dość kuriozalny pomysł Centralnego Lotniska [25] a niezwykle potrzebna teraz i natychmiast.

Proszę zauważyć, iż rząd obecnie zwleka z decyzjami o wyborze kierunku importu (1) czy (3) ale oba te kierunki wymagają budowy (2) i trzeba to robić natychmiast, co słusznie zauważa p. Matkowski.

Natomiast inwestycje (1) i (3) należy realizować w kolejności zależnej od wyników analizy rynku gazu. Być może dostawcy gazu LNG częściowo gotowi byliby sfinansować inwestycję (3), ale tylko w zamian za dostęp do rynku Polski i krajów ościennych. Ale trzeba im to umożliwić tzn., jeśli rząd RP zacznie szybko robić inwestycję (2) to na pewno inwestorzy na inwestycję (3) się znajdą także (pod warunkiem, że nasz monopolista pozwoli na wejście obcych podmiotów na ten rynek).

Inwestycja (3) to dwa mniejsze statki FSRU o łącznej zdolności 7 mld m3, które można mieć w ciągu 2,5 roku czy maksimum 3 lat lub (co rekomenduję) terminal na lądzie, co można mieć właśnie za 4,5 roku. Jeśli inwestorzy zobaczą inwestycję (2) i zobaczą, że rynek został realnie otwarty to sami chętnie wskoczą w projekt (3) – być może wystarczy tutaj dotacja na poziomie np. 20-35 % kosztu inwestycji.

Jest jeszcze jedna sprawa pomijana przez polityków w ich wypowiedziach. Odcięcie się od dostawcy ze wschodu to konieczność wybudowania także dodatkowej zdolności magazynowej na przynajmniej 1,5 mld m3 (jest to różnica między letnim i zimowym poborem, czyli tutaj ten dostawca sprzedaje nam też usługę magazynowania) gdyż obecnie mamy „zaszytą” tę usługę magazynowania w tym kontrakcie u tego dostawcy – proszę spojrzeć na ilości importowanego gazu w miesiącach letnich i zimowych są znaczące różnice, zatem mamy ukrytą usługę w płaconej cenie. A to oznacza, że inwestycja (2) powinna też obejmować nowe magazyny gazu lub inną formułę ich stworzenia.

Ta inna formuła na magazyny gazu to pomysł, który już od lat propaguję, czyli tzw. WOC – gazowe wolne obszary celne – prywatne magazyny gazu będące na terytorium Polski, ale będące wolnymi obszarami celnymi. Pozwoliłoby firmom (także powiązanym z dostawcami gazu i reżimami z krajów gdzie gaz występuje) swobodnie magazynować gaz w Polsce poza regulacjami podatkowo-celnymi unijnymi i bez podlegania „zarządzaniu gazem” w wykonaniu naszego monopolisty. Dopiero w razie sprzedawania tego gazu byłby on formalnie wprowadzany na obszar celny Polski.

Jeśli formalnie rząd RP nie życzy sobie importu gazu z Federacji Rosyjskiej czy innego kraju źle ocenianego to OK, ale jeśli ktoś chce sobie magazynować u nas taki gaz to należy to im umożliwić właśnie w takich WOC. Nie mogliby tylko go sprzedawać w Polsce, ale mogliby go spokojnie wytransferować w innym kierunku. Austria ma bardzo mało znany, ale ciekawy przepis, że można założyć spółkę w tym kraju, ale bez prawa prowadzenia tam działalności gospodarczej. Jednak taka spółka ma pewne inne przywileje i przede wszystkim ma prawo mieć anonimowych kredytodawców (obligatariuszy) będących ukrytymi wspólnikami z prawem zarządu. To daje świetne zajęcie setkom notariuszy i zarządzających tymi firmami w stolicy Austrii.

Osobiście nie mam nic przeciwko temu, aby pięć – dziesięć podmiotów z różnych krajów (nawet z państw mało demokratycznych i mordujących lub posyłających do więzienia dziennikarzy oraz z krajów prześladujących osoby wyznające niewłaściwe religie) wybudowało sobie w dostępnych polskich strukturach geologicznych magazyny gazu po 300-500 mln m3 i zrobiło za swoje pieniądze hub gazowy, z którego będą handlować dalej. Tego typu podmioty miałyby tylko zakaz sprzedawania w Polsce po to, aby nie naruszać naszego bezpieczeństwa energetycznego – jeśli mają w tym magazynie gaz z kraju, którego sobie nie życzymy. Te struktury geologiczne są i czekają na inwestorów, ale kolejni prezesi URE i kolejne zarządy naszego monopolisty robiły wszystko, aby nie robić nic w zakresie rozbudowy tych magazynów. W sytuacji, gdy większość gazu była z Włocławka, rura jamalska miała zapasową zdolność przesyłową a dostawca ze wschodu dawał dobre ceny też w okresie zimowym to nie było ekonomicznego sensu budowy nowych magazynów gazu.

A teraz zostało już mało czasu i ciągle nie widzę zmiany dotychczasowej polityki. Brakować w systemie będzie po roku 2022 (w razie nie kupowania ze wschodu) przynajmniej 3 mld m3, co kosztuje minimum 2,5 mld USD.

Jedna z inwestycji (1) lub (3) powinna być gotowa najpóźniej do połowy 2022 i zostało naprawdę mało czasu na decyzję, która z nich powinna pójść, jako pierwsza do realizacji. Inwestycja (1) podłącza nas do złóż w Arktyce a zatem dostępność gazu przez następne dziesięciolecie (a gazociąg może pracować i następne 40 lat) jest wtedy zależna od tego na ile uda się pozyskać nowe złoża poza kręgiem polarnym. Ten gazociąg to nawet możliwość pozyskiwania gazu z pola Shtokman, jeśli kiedykolwiek ten projekt dojdzie do skutku. Ryzyka polityczne nie są duże, ani w Danii ani w Norwegii nie ma szans na dojście do władzy reżimów religijnych czy ryzyka wojny domowej. Oba kraje są w NATO i tutaj jest to kolejny czynnik obniżający ryzyko. Inwestycja nr (1) powoduje, iż długoterminowo cena gazu z tego kierunku zależeć będzie od ceny, jaką skłonni będą płacić nasi konkurenci do kupna (czyli głównie firmy w UK i inni odbiorcy w zachodniej Europy).

Tak naprawdę pod względem rynkowym i wersja (1) i wersja (3) wystawiają nas, jako Polskę na ten sam rynek światowy. Dotąd dzięki prawie 25 latom współpracy z jednym dostawcą nie musieliśmy w ogóle się kłopotać niczym tylko ceną i politycznym uzależnieniem od niego. Teraz u progu roku 2018 mamy szanse na decyzje, które dadzą rozwiązanie na dalsze 25 lat.

Proszę zauważyć, iż inwestycja (2) nie jest sporna i trzeba ją realizować, podczas gdy wybór między inwestycjami nr (1) i (3) zależy od oceny rynku. Zatem róbmy natychmiast inwestycję (2) i siadajmy do dyskusji, co wybieramy do jej uzupełnienia tzn. czy robimy najpierw inwestycję nr (1) czy nr (3), zdecydujmy się na coś na początku 2018 i idźmy szybko do przodu.

Decydenci, którzy stoją już teraz przed decyzją, jaki wybrać wariant („norweski rurociągowy” czy „amerykańsko-katarski LNG”) uwikłali się w to, co na świecie o wiele lepiej robią to firmy komercyjne niebędące kontrolowane przez rządy. Skarb Państwa jest słabym inwestorem a wiele projektów zbyt upolitycznionych ma tendencję do ciągłych zmian harmonogramu i wzrostu kosztów.

Przypominam zainteresowanym, że oczywiście gazociąg przez Danię jest ciekawy intelektualnie a wyjazdy do Kopenhagi na pewno rozwijają osobowość negocjatorów. Jednakże Europipe II dochodzi do miejscowości Dornum w Niemczech (niedaleko granicy z Holandią). Gdyby umówić z Niemcami, że za jakąś kwotę X rocznie gwarantują oni (pod bardzo dużymi karami umownymi) przez okres np. 15 lat, że w zamian za 6 mld m3 gazu zakupionego przez Polskę i dostarczonego do Dornum dostarczają oni nam 6 mld m3 rewersem na Jamale to wszyscy oszczędziliby by sobie wydatków na budowanie, pompowanie i reperowanie gazociągów. Wiele lat temu przez Polskę szedł eksport gazu do USA, o którym nie wiedzieli nasi politycy. Po prostu dostawca ze wschodu w zamian za gaz dostarczony do Francji dostawał gaz LNG w Algierii i wysyłał go na wschodnie wybrzeże USA. Oczywiście tego typu kontrakt wymaga i tak budowy dodatkowego terminala LNG, czyli wersji (3).

Warto pamiętać też o jednej kwestii, że inwestycja nr (3) nie powinna być realizowana na terenie, któryś kiedyś stanowił teren Wolnego Miasta Gdańsk o ile miałaby to być inwestycja ze środków międzynarodowych (np. amerykańskich). Przejęcie tego terenu przez Polskę nie zostało zapisane w układach poczdamskich, ale wynika z decyzji konferencji w Jałcie oraz z uchwał WRN w Gdańsku, które nie są uznawane za źródła prawa. Są próby podważania tej decyzji [26] i dlatego ten teren słabo się nadaje do tego celu. Teza, że było to niezależne wolne i suwerenne państwo zaanektowane czasowo i to bezprawnie przez Niemcy, oznacza, że sojusznicy w Jałcie nie mieli prawa przyznać tego terenu Polsce. Oznaczało to, iż sojusznicy uznali aneksję Gdańska przez rząd Hitlera za wiążącą prawnie i legalną, gdyż ich decyzje dotyczyły podziału terytorium Niemiec po ich pokonaniu. Ale moim zdaniem lepiej taką inwestycję (3) zrobić gdzieś 50-70 km na wschód od Niechorza.

Zachęcam do dyskusji nad przedstawionymi tezami, straciliśmy już dużo czasu i jeśli nic nie zrobimy to około 2022 trzeba będzie powołać Komisję Śledczą dla zbadania, kto odpowiada za te opóźnienia wskazane w wypowiedzi z 24 lipca 2017.

[1] http://www.cire.pl/item,148881,13,0,0,0,0,0,kilka-uwag-o-postepie-prac-przy-projekcie-bramy-polnocnej-i-wspolpracy-gazowej-w-ramach-trojmorza.html

[2] Osiołkowi w żłobie dano: w jednym owies, w drugim siano. ….

[3] 2022 (koniec kontraktu z dostawcą ze wschodu) – 2017 = 5

[4] Miejsce lądowania – miejsce na brzegu Morza Bałtyckiego gdzie ewentualnie doprowadzony będzie gazociąg z Danii.

[5] Zostanie w takiej sytuacji tylko jeden dostawca niemiecki oraz dwóch rosyjskich.

[6] W kilku obszarach świata można całkiem tanio zakupić węgiel już załadowany na statki. I nie ma problemu z kontraktami długoterminowymi. Ale wymagałoby to budowy na polskim brzegu dwóch nowych terminali do importu węgla (po ok 8-10 mln ton każdy) plus inwestycje w transport kolejowy (trzeci tor na CMK).

[7] http://www.cire.pl/item,71996,2,0,0,0,0,0,gazprom-a-pgnig-2011—2012.html

[8] http://www.cire.pl/item,149088,1,0,0,0,0,0,niemiecki-sad-zniosl-ograniczenia-w-dostepie-gazpromu-do-gazociagu-opal.html

[9] https://www.gassco.no/en/our-activities/pipelines-and-platforms/

[10] Ta dziesiątka krajów o największych rezerwach ropy naftowej to: Wenezuela 301.806 mln baryłek, Arabia Saudyjska 266.332 mln baryłek, Kanada 171.031 mln baryłek, Iran 159.275 mln baryłek, Irak 153.000 mln baryłek, Kuwejt 101.500 mln baryłek, Zjednoczone Emiraty Arabskie 97.800 mln baryłek, Federacja Rosyjska 80.000 mln baryłek, Libia 48.383 mln baryłek i USA 31.143 mln baryłek. Warto pamiętać, że zasoby Iraku oraz Federacji Rosyjskiej są bez wątpienia niedoszacowane w tym sensie, że w obu tych krajach istnieją znaczne obszary gdzie można by prawie na pewno udokumentować dalsze zasoby, ale po prostu nie zrobiono tego jeszcze.

[11] http://www.catspipeline.com/about-cats/cats-infrastructure/processing-terminal/

[12] http://www.icop.total.com/sites/icop/files/atoms/files/flags-asset-fact-sheet-marketing_1.pdf

[13] http://www.apachecorp.com/Operations/UK_North_Sea/Infrastructure_information/

SAGE/index.aspx

[14] http://www.cire.pl/item,149025,1,0,0,0,0,0,kto-wzial-udzial-procedurze-open-season-dla-baltic-pipe.html

[15] www.cire.pl z 12.07.2017

[16] www.cire.pl 06.06.2017

[17] http://cire.pl/item,90279,2,0,0,0,0,0,zarzadzanie-zlozami-na-alasce.html

[18] A.Sikora M.Sikora Łupkowe Eldorado PGNIG? 08.06.2017, 4,10 dol./mmBtu za pierwsze LNG z USA www.cire.pl 18.07.2017

[19] https://www.publicintegrity.org/2017/07/17/20982/natural-gas-building-boom-fuels-climate-worries-enrages-landowners

20 Szczególnie duża transakcja scalenia firm EQT i Rice Energy miała miejsce w czerwcu 2017 i miała wartość prawie 7 mld dolarów. Obejmowała obszary basenu Marcellus.

21 Big Oil Sees Salvation in Gas, But What If It’s a Wrong Bet? by Bloomberg Jack Farchy & Kelly Gilblom July 18, 2017

22 https://en.wikipedia.org/wiki/Max_Baucus , http://www.ogj.com/articles/print/volume-111/issue-12.html

23 Pierwsze opracowanie z X 2014: https://www.eia.gov/analysis/requests/fe/pdf/lng.pdf , drugie z X 2015 https://energy.gov/sites/prod/files/2015/12/f27/

20151113_macro_impact_of_lng_exports_0.pdf , zestawienie uwag do drugiego z nich jest pod linkiem https://fossil.energy.gov/app/docketindex/docket/index/11

24 Ustawa z dnia 24 kwietnia 2009 roku o inwestycjach w zakresie terminalu regazyfikacyjnego … w Świnoujściu.

25Szacunki kosztu tej inwestycji to 30-35 mld złotych, co jest 2-2,5 raza więcej niż suma kosztu inwestycji 1+2+3. Moim zdaniem stawianie priorytetu lotniska przed bezpieczeństwem energetycznym kraju świadczy o głębokim upośledzeniu pracy struktur decyzyjnych Grupy Trzymającej Władzę. Odnoszę też wrażenie, iż dostawca ze wschodu może nawet po cichu lobbuje za budową tego lotniska, bo dzięki temu zabraknie w budżecie RP środków na budowę infrastruktury gazowej.

26 https://en.wikipedia.org/wiki/Free_City_of_Danzig_Government_in_Exile , http://orka2.sejm.gov.pl/IZ3.nsf/main/748E6134

Źródło: CIRE.PL