KOMENTARZ

Grzegorz Wiśniewski

Prezes Instytutu Energetyki Odnawialnej

Ubiegły rok był półmetkiem realizacji przez Polskę zobowiązania wynikającego z dyrektywy 28/WE z 2009 r. o promocji energii z odnawialnych źródeł energii (OZE). GUS pod koniec grudnia 2015 r. podał, że w 2014 r. udział energii z OZE w końcowym zużyciu energii wyniósł 11,45 proc. Polska jest zobowiązana do uzyskania minimum 15 proc. udziału produkcji energii z OZE w 2020 r. w całkowitym końcowym zużyciu energii tym roku (rok rozliczeniowy).

Cel nie jest wcale tak blisko, jakby się mogło tylko na pierwszy rzut oka wydawać. Jeżeli w oparciu o własne zasoby i przepisy krajowe nie bylibyśmy w stanie zrealizować tego celu, powinna już teraz podjąć działania na rzecz ograniczenia wysokości nieuchronnej w takim przypadku kary. Dyrektywa 28 nie daje bowiem, z tytułu niewypełnienia zobowiązania, możliwości uniknięcia dotkliwej kary finansowej zgodnie mechanizmem opisanym w Traktacie o funkcjonowaniu UE. Umożliwia tylko wcześniejsze skorzystanie z mechanizmu elastyczności zwanego „transferem statystycznym” pomiędzy krajami członkowskimi UE oraz z innych mechanizmów współpracy z krajami członkowskimi (tzw. wspólne projekty) oraz krajami trzecimi.

Wraz ze zbliżaniem się do roku rozliczeniowego i zbyt późnym podjęciem działań na rzecz wyeliminowania zagrożenia ew. niezrealizowania celu, szanse na wspólne projekty inwestycyjne i wspólne systemy wsparcia szybko spadają. Krajowy Plan Działania w zakresie energii ze źródeł odnawialnych, wyznaczający ścieżki dojścia do planowanego celu (przy czym już dawno stało się oczywiste, że rynek rozwija się zupełnie inaczej niż zakładano) podjęcia takich działań zresztą nie przewidywał, choć z łatwością można było je sobie wyobrazić. Jedynym sposobem ucieczki przed wyższą karą staje się obecnie biurokratyczny transfer statystyczny, czyli przekazanie, na podstawie umowy międzypaństwowej, nadwyżek z jednego kraju UE (ponad jego własny cel z dyrektywy) do drugiego, który bez transferu nie spełniłby swojego zobowiązania.

Istnieją już poważne przesłanki, aby twierdzić, że Polska z potencjalnego sprzedawcy nadwyżek energii z OZE – z takim bowiem zamiarem rząd przystąpił do realizacji stosunkowo niskiego krajowego celu w 2010 r., weszła już w rolę kandydata na nabywcę i musi liczyć się z przeznaczeniem najpóźniej w latach 2019-2020 znaczących kwot ze środków budżetowych na zakup brakującej energii z OZE do wypełnienia swoich zobowiązań. Zasadnicze pytania dotyczą skali możliwych i prawdopodobnych uszczupleń budżetowych bezpośrednio z tego tytułu i dodatkowych skutków dla gospodarki i społeczeństwa. Ważne jest też postawienie pytania, czy Polska, krajowymi instrumentami prawnymi i finansowymi i zbudowanym potencjałem sektora OZE jest jeszcze w stanie swoje zobowiązania zrealizować i wyjść z sytuacji zagrożenia bez szwanku i z perspektywą realizacji własnymi siłami kolejnych celów klimatycznych na 2030 r.

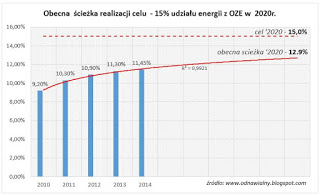

W czerwcu 2015 r. Komisja Europejska w swoim rutynowym raporcie z postępów we wdrażaniu dyrektywy 28 zwróciła uwagę, że dwa kraje – Węgry i Polska, mogą mieć problem z realizacją swoich zobowiązań. Ostatnie opracowanie statystyczne GUS „Energia ze źródeł odnawialnych w 2014 r.” nie pozostawia złudzeń, że Polska wchodzi w obszar podwyższonego ryzyka niewypełnienia celu, ze wszystkimi tego konsekwencjami. Co prawda, zdaniem GUS, udział energii z OZE wzrósł z 11,3 proc. w 2013 r. do 11,45 proc. w 2014 r., ale uzyskany został zasadniczo dzięki niewielkiemu spadkowi całkowitego zużycia energii w Polsce – zmniejszył się mianownik we wzorze, za pomocą którego udział OZE jest obliczany. Polska w 2014 r. wyprodukowała 85,3 TWh energii z OZE, czyli o 2,4 proc. mniej niż w 2013 r. Warto mieć jednak na uwadze, że produkcja energii z OZE w 2020 r. – jeżeli chcemy osiągnąć 15 proc. cel i uniknąć konsekwencji finansowych – powinna wynosić ok. 128 TWh. Dane z 2014 r. nie świadczą niestety o chwilowym załamaniu, ale dopełniają trend, który obserwowany jest już od 2011 r., związany przede wszystkim z nieterminową i niewłaściwą implementacją w Polsce przepisów dyrektywy 28 i lekceważeniem poważnego problemu. Problem ilustruje poniższy wykres.

Jeżeli obecny trend się utrzyma (a z kilku powodów, o czym dalej, może się jeszcze pogorszyć), to z dużym prawdopodobieństwem można stwierdzić, że Polska w 2020 r. osiągnie nie 15 proc., ale tylko 12,9 proc. udział energii z OZE.

Aby stwierdzić, co to oznacza w sensie finansowym, trzeba przejść z udziałów procentowych na liczbę MWh, których zabraknie w 2020 r. 1 proc. poniżej celu oznacza 8,5 TWh deficytu energii z OZE w 2020 r. Państwa wiodące będą oferować do transferu statystycznego nadwyżki energii po tzw. kosztach krańcowych, czyli najdrożej wyprodukowanej w 2020 r. porcji energii z OZE, po cenie rzędu 150 Euro/MWh. Państwa zapóźnione będą szukały możliwości ucieczki od kary (wyższej niż 150 Euro za każdą brakującą MWh) i kupienia w transferze brakującej ilości energii po najniższych kosztach wytworzenia energii z OZE, czyli ok 50 Euro/MWh (cena zbliżona do najniższych kosztów produkcji ciepła z OZE). Transakcje będą zatem zachodziły po cenach równowagi rzędu 100 Euro/MWh.

Przy tych założeniach (deficyt -2,1 proc. i cena – 100 Euro/MWh), Polska musiałaby przed końcem 2020 r. dokonać transferu statystycznego na kwotę 1,8 mld Euro, czyli 7,5 mld zł, czyli ok. 1 proc. rocznych wydatków budżetu państwa. Wybór kraju i daty (roku) transferu wpłynie na cenę po jakiej trzeba będzie dokupić każdą brakującą MWh energii elektrycznej, ciepła lub nawet biopaliw. Do tej pory z mechanizmów elastyczności zaczęła korzystać Szwecja (dysponująca nadwyżkami) ale z pewnością najwięcej nadwyżek do transferu po najniższej cenie będą miały Niemcy, które pierwotnie liczyły się z nadwyżką 16 TWh, jednak wzrasta ona bardzo szybko.

Czy powyższe szacunki polskich niedoborów nie są przesadzone? Istnieje co najmniej kilka czynników, które mogą nawet znacząco powiększyć 2,1 proc. deficyt określony zwykłą ekstrapolacją trendów:

– Energia elektryczna z OZE to jedynie 25 proc. wkładu w cel ogólny na 2020 r. Ale jej dotychczasowy wzrostowy trend (produkcja energii 2014/2013 wzrosła o 16 proc.) ulegnie załamaniu z powodu luki inwestycyjnej wywołanej nie tyle obecnym opóźnieniem w wejściu w życie ustawy o OZE, ile słabością ustawy i jej niezdolnością, w obecnym kształcie, do przyspieszenia wzrostu produkcji energii z OZE przed początkiem roku rozliczeniowego 2020. Trzeba się też liczyć z mniejszą produkcją energii z elektrowni wodnych (względy klimatyczne) i spadkiem produkcji energii z biomasy (odstawiane stare elektrownie węglowe współspalające biomasę, brak biomasy na potrzeby różnych technologii jej konwersji, i konieczność jej importu). Dodatkowo scenariusz instalacji nowych mocy przewidywany w KPD nie jest w pewnych obszarach realizowany – dotyczy to np. morskiej energetyki wiatrowej, czy małej energetyki wiatrowej. Jest też mało prawdopodobne, aby mógł on zostać zrealizowany w zakładanej w KPD ilości i wyprodukować przewidywaną na 2020 r. ilość energii.

– Ciepło z OZE: już od pewnego czasu obserwowany jest regres na rynku, choć jest to segment, którego udział w realizacji celu na 2020 r. ma sięgać 54 proc. W latach 2013-2014 produkcja ciepła z OZE spadła aż o 5,4 proc. Przede wszystkim brakuje biomasy energetycznej dla ciepłownictwa rozproszonego, a jej wysoka cena ustalana przez elektroenergetykę zawodową jest nieakceptowalna dla odbiorców indywidualnych. W efekcie wycofania dotacji już w 2015 r. gwałtowanie wyhamował świetnie do tej pory rozwijający się rynek kolektorów słonecznych, a udziały energii z pomp ciepła uznanej za OZE są ciągle pomijalne w skali kraju. Te niekorzystne tendencje, bez radykalnej zmiany polityki energetycznej, mogą narastać w kolejnych latach.

– Biopaliwa i ekologiczne napędy w transporcie: tu sytuacja wydaje się być jeszcze gorsza niż w przypadku ciepła z OZE, choć w zakresie biopaliw obowiązuje (poza 20 proc. wkładem w cel ogólny -15 proc. w 2020 r.) dodatkowy cel ilościowy – 10 proc. udział w zużyciu paliw i energii w transporcie. Stagnacja z tendencją spadkową na tym rynku obserwowana jest już od czterech lat. Od 2016 r. ulegnie dalszemu pogłębieniu. Polska nie zmodernizowała bowiem sektora wytwarzania bioetanolu, przez co jest on energetycznie nieefektywny i poszła w kierunku produkcji biodiesla z rzepaku, czyli paliw pierwszej generacji. Zgodnie z dyrektywą przepisy wchodzące od 2017 r. znacząco ograniczą możliwości wypełnienia celów krajowych zużyciem biopaliw I generacji (z surowców rolniczych, które nie obniżają emisji CO2 o więcej niż 50 proc. netto), a Polska nie ma technologii biopaliw II generacji (np. z lignocelulozy) i nie rozwijała transportu elektrycznego w oparciu o energię z OZE.

Lekceważenie ww. problemów , wyraźnie widocznych już w statystykach może znacząco pogłębić szanse na realizację ww. negatywnego scenariusza, który wcale nie musi być tym najczarniejszym. Nie można wykluczyć, że przy kontynuacji obecnej polityki i uwzględnieniu na przyszłość nawet części wymienionych wyżej dodatkowych czynników pogłębiających negatywne tendencje, Polsce równie dobrze może zabraknąć nawet 5 proc. do wypełnienia celu. Wówczas trzeba się będzie liczyć z transferem statystycznym rzędu 18 mld zł i dodatkowymi kosztami w ramach polityki klimatycznej, których nie zamortyzuje rozwój (brak rozwoju) OZE oraz utraconymi w kraju korzyściami społecznymi, np. rozproszone miejsca pracy (przy produkcji energii) i skoncentrowane np. na Śląsku (przy produkcji urządzeń) oraz gospodarczymi (poprawa krajowego i lokalnego bezpieczeństwa energetycznego). Zestawianie ze sobą kosztów, które nic krajowi nie dają i wzbogacają inne kraje oraz inwestycji w OZE procentujących w Polsce na wiele lat nie ma większego sensu. Transfer statystyczny byłby porażką nie tylko ze względu na gigantyczne jednorazowe koszty dla budżetu – byłby to także dowód na zmarnowanie szans na rozwój krajowego przemysłu, usług, badań i rozwoju.

Szybkie efekty dać może odblokowanie rozwoju generacji rozproszonej i prosumenckiej, w której cykl inwestycyjny nie trwa dłużej niż 6 miesięcy. Liczy się każdy miesiąc opóźnienia w uruchomieniu systemu akcyjnego, gdyż sankcjonowany prawnie, dla wygranych w aukcjach, 4-letni cykl inwestycyjny może wyjść poza 2019 r. i wtedy wkład zbudowanej instalacji w realizację celu w 2020 r. będzie znikomy lub go nie będzie. Zaczyna brakować czasu na niezbędne korekty. Ogólnoświatowa i europejska debata o celach klimatycznych na 2030 r., wraz z negocjacjami światowego porozumienia paryskiego, silnie wciągnęła polski rząd i usunęła z pola widzenia obowiązujące już cele pośrednie na 2020 r., a w ślad za tym wyzwania i pytania z nimi związane. Odpowiedzi na te pytania szybko będzie musiał znaleźć Minister Energii, ale w nie mniejszym stopniu dotyczą one także ministrów ds. finansów, ochrony środowiska i rozwoju oraz pracy.