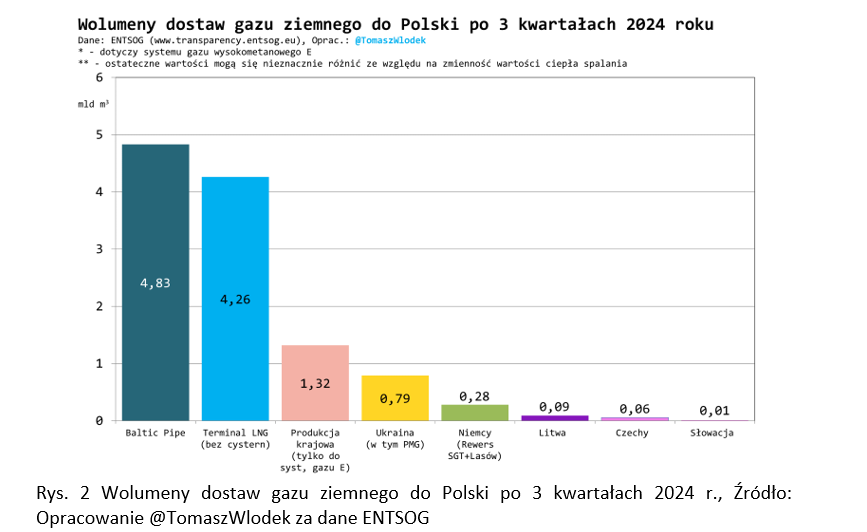

Stabilność struktury dostaw gazu ziemnego do Polski kształtuje dziś przede wszystkim gazociąg Baltice Pipe oraz terminal LNG. Szczególnie wyraźnie widać to było we wrześniu, kiedy w wyniku postoju technicznego na norweskiej instalacji w Karsto, przez Baltic Pipe zatłoczono tylko 9 procent całości miesięcznych dostaw.

Polskie LNG w trzecim kwartale 2024 roku

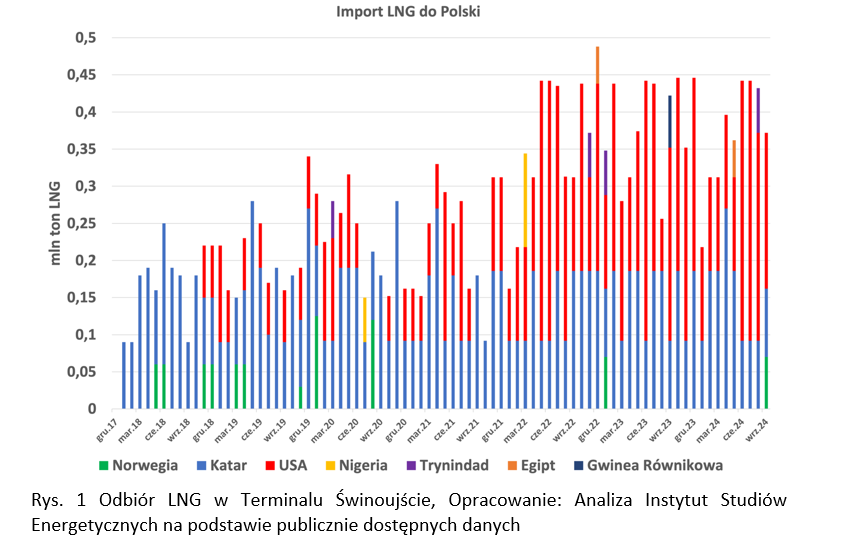

Według wyliczeń Instytutu Studiów Energetycznych (ISE) w trzecim kwartale 2024 roku Orlen (dawniej PGNiG) odebrał w terminalu w Świnoujściu 17 transportów LNG, o łącznym wolumenie około 1,20 mln ton LNG (około 1,66 mld m3). Oznacza to, że przez 9 miesięcy 2024 roku Orlen odebrał już w terminalu w Świnoujściu 44 transporty o łącznym wolumenie około 3,18 mln ton LNG (około 4,39 mld m3).

W trzecim kwartale 2024 roku 12 transportów LNG przypłynęło do Polski z USA (około 1,16 mld m3), a 3 transporty zostały dostarczone z Kataru (około 0,38 mld m3). W sierpniu pojawił się jeden transport z Trynidadu i Tobago (około 0,1 mld m3), a we wrześniu przypłynął również jeden transport z Norwegii (około 0,1 mld m3). W obu przypadkach były to pierwsze transporty z tych kierunków od stycznia 2023 roku. Transport norweski dostarczył metanowiec Arctic Princess, który regularnie zawija do terminala na Litwie. Odebrane w trzecim kwartale 2024 r wolumeny są niewiele wyższe od tych odebranych rok temu w podobnym okresie – 15 transportów LNG, o łącznym wolumenie ok. 1,04 mln ton (ok. 1,43 mld m sześc.)1.

Zostańmy jeszcze przy Polsce, dr inż. Tomasz Włodek2 (Prodziekan ds. Kształcenia Wydział Wiertnictwa, Nafty i Gazu AGH – serdecznie raz jeszcze gratuluję) przygotował bardzo ciekawe zestawienia (Rys. 2 i Rys. 3). Zebrane dane pokazują, że w ciągu 3 kwartałów 2024 roku przez gazociąg Baltic Pipe zatłoczono do Polski około 4,83 mld m3, w terminalu LNG odebrano około 4,26 mld m3, a z Ukrainy zatłoczono prawie 0,8 mld m3.

Oznacza to, że stabilność struktury dostaw gazu ziemnego do Polski kształtuje dziś przede wszystkim gazociąg Baltice Pipe oraz terminal LNG. Szczególnie wyraźnie widać to było we wrześniu, kiedy w wyniku postoju technicznego na norweskiej instalacji w Karsto, przez Baltic Pipe zatłoczono tylko 9 procent całości miesięcznych dostaw.

Podkreślam tu więc znaczenie ochrony infrastruktury krytycznej (wszelakiej) szczególnie, że 26 września minęło 2 lata, kiedy to tzw. „nieznani sprawcy” doprowadzili do podwodnych eksplozji gazociągów Nord Stream 1 i 2.

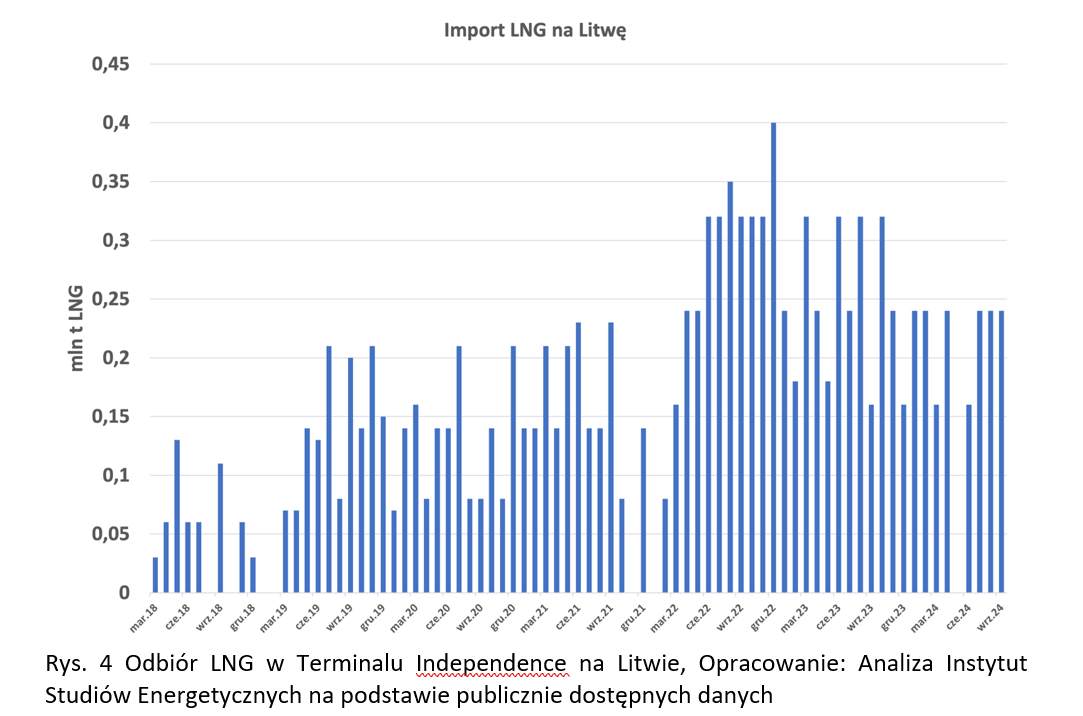

Od początku tego roku na Litwie odebrano 23 transporty LNG o łącznym wolumenie około 1,76 mln ton LNG (2,43 mld m3). Podobnie jak w trzecim kwartale 2023 roku terminal Independence odebrał 6 transportów, około 0,72 mln ton LNG (1 mld m3) – z zastrzeżeniem, że niektóre transporty były oznaczone jako rozładunki częściowe i nie jest pewne jakie dokładne wolumeny zostały odebrane (Rys. 4).

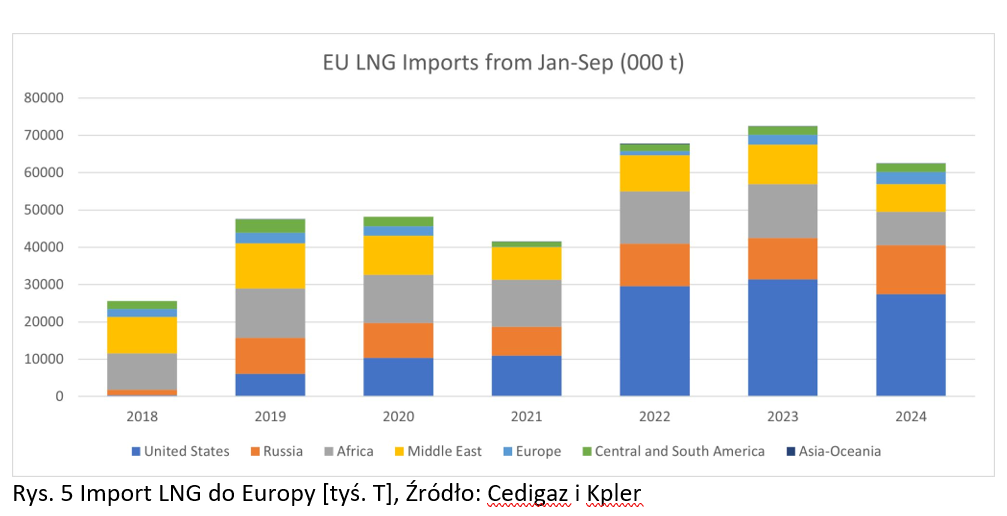

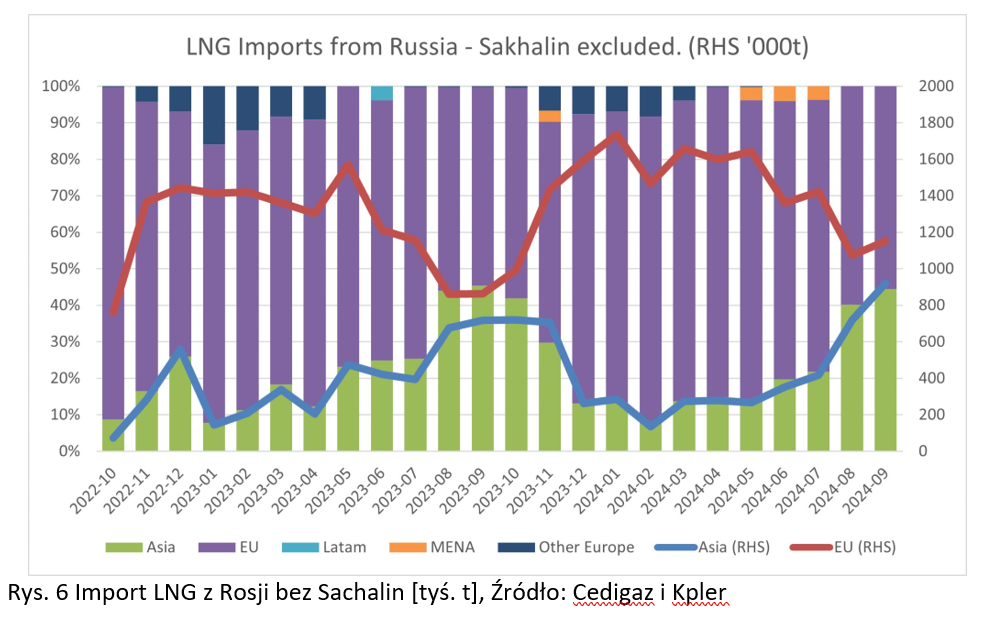

Według danych ICIS, Europa importowała w lipcu 5,7 mln ton LNG, w sierpniu 6,1 mln ton LNG, a we wrześniu 5,8 mln ton LNG – łącznie około 24,3 mld m m3 w trzecim kwartale 2024 roku. Jednak, dane Cedigaz pokazują, że import LNG do krajów Unii Europejskiej (UE) spadł o 14 procent w ciągu pierwszych 9 miesięcy tego roku (Rys. 5). Natomiast, import LNG z Rosji wzrósł o 17 procent. Rosja stała się drugim dostawcą LNG do UE, z udziałem w rynku wynoszącym 21 procent, nadal znacznie poniżej USA (44 procent). Import LNG do UE spadł ze wszystkich źródeł poza Rosją i Norwegią. Oznacza to, że niestety, lecz mimo szumnych założeń UE zmierzających do zmniejszenia zależności od rosyjskiego gazu, rosyjskie LNG nadal ma kluczowe znaczenie dla potrzeb energetycznych Europy. 76 procent rosyjskiego LNG (z wyłączeniem Sachalin) dostarczono do Europy w pierwszych 9 miesiącach 2024 roku, w porównaniu z 21 procent do Azji. Przez cały 2023 rok proporcje te wynosiły 70 procent dla Europy i 24 procent dla Azji (Rys. 6).

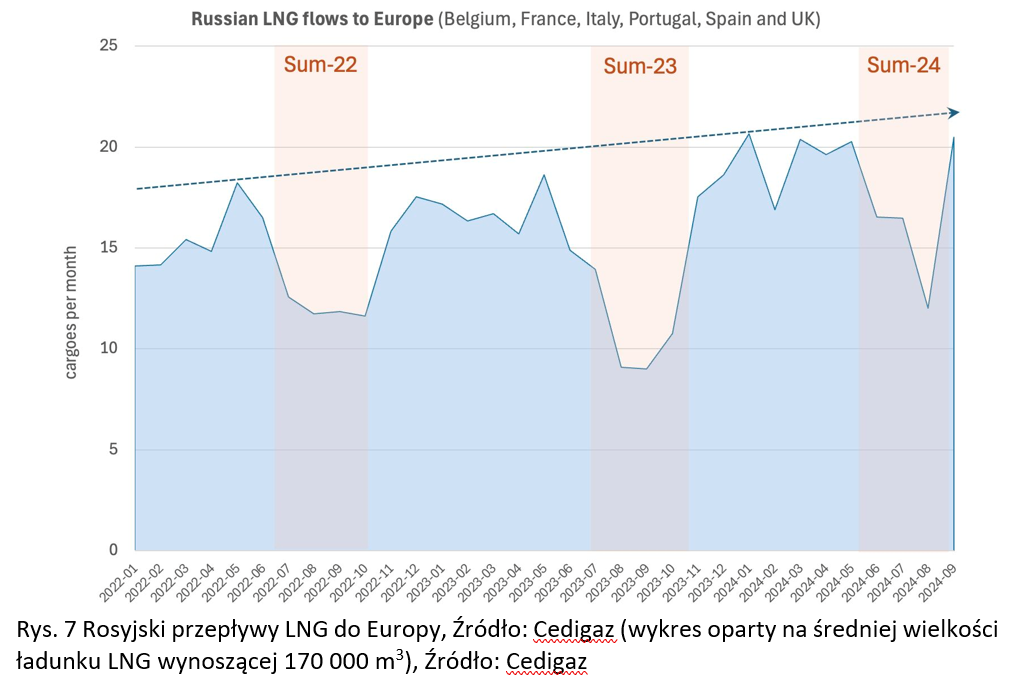

Również według danych Cedigaz, rosyjskie ładunki LNG (z nieobjętych sankcjami projektów LNG oraz obejmujące długoterminowe wolumeny z europejskimi odbiorcami i globalnymi graczami) wciąż docierają do europejskich terminali. Zauważalne są dwa trendy, latem Europa jest mniej zależna, natomiast zimą rysuje się stabilny, rosnący wzrost rosyjskiego LNG (Rys. 7).

Dane te podkreślają niestety stałą zależność od rosyjskiego LNG w Europie i uwypuklają geopolityczną złożoność światowego rynku energii tak mocno opartego na gazie ziemnym. A w 2016 roku pisałem, że „skala zaangażowania w projekty LNG wskazuje, iż Rosja poważnie rozważa wejście na rynek światowego skroplonego gazu ziemnego”3.

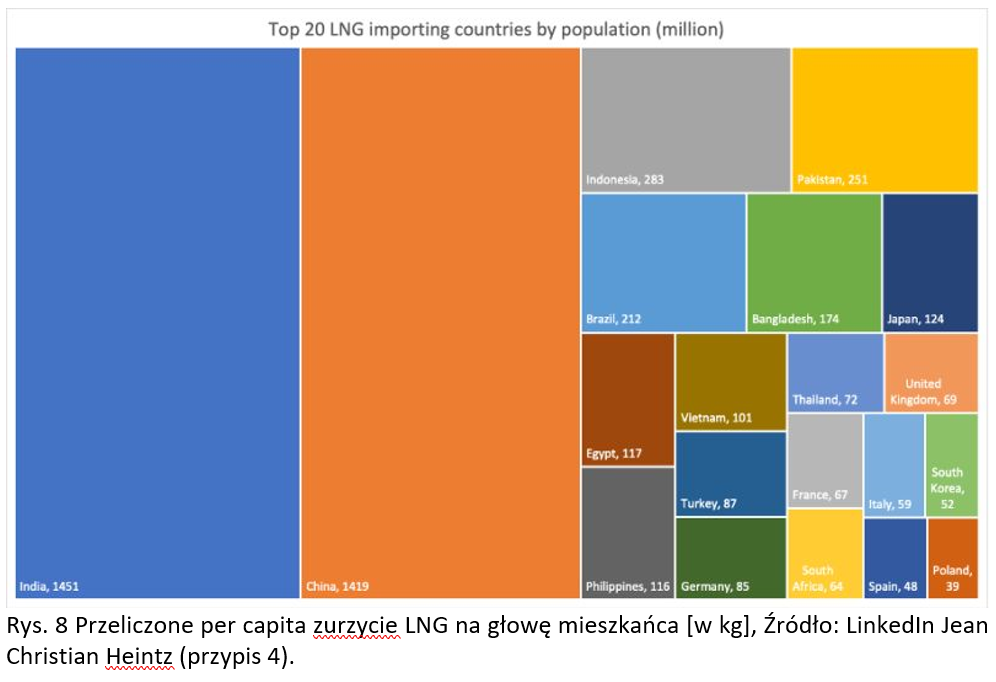

Warto tu może przywołać ciekawą statystykę zrobioną przez Jean Christian Heintz. Jeśli na chwilę zapomnimy o mln t/r a popatrzymy na konsumpcję per capita i weźmy wszystkie kraje importujące LNG zatrzymując się tylko na 20 najbardziej zaludnionych (Rys. 8).

„Teraz spójrz na wykres i zastanów się nad potencjalną penetracją rynku LNG. Obecnie: Japonia: 500 kg LNG/mieszkańca/rok, Hiszpania: 400, Francja: 350, Turcja: 120, Pakistan: 30, Indie: 15 Każdy może policzyć według własnych przekonań/wzorców dekarbonizacji, ale założę się, że przez następne 20 lat LNG zostanie z nami na dłużej!”4.

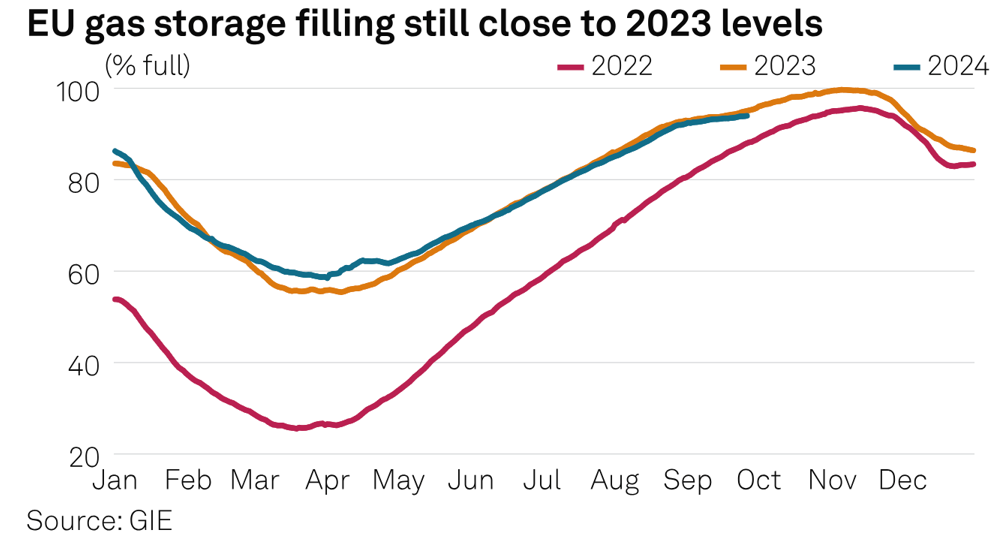

Teraz dwa ważne aspekty, po pierwsze podziemne magazyny gazu ziemnego w UE są prawie pełne (Rys. 9), a ich poziom wynosił na koniec września około 95 procent. Prognozowany, stosunkowo łagodny październik, prawdopodobnie sprawi, że zapasy osiągną prawie maksymalny poziom. Kończą się też przedzimowe serwisy i konserwacje infrastruktury gazowej w Norwegii.

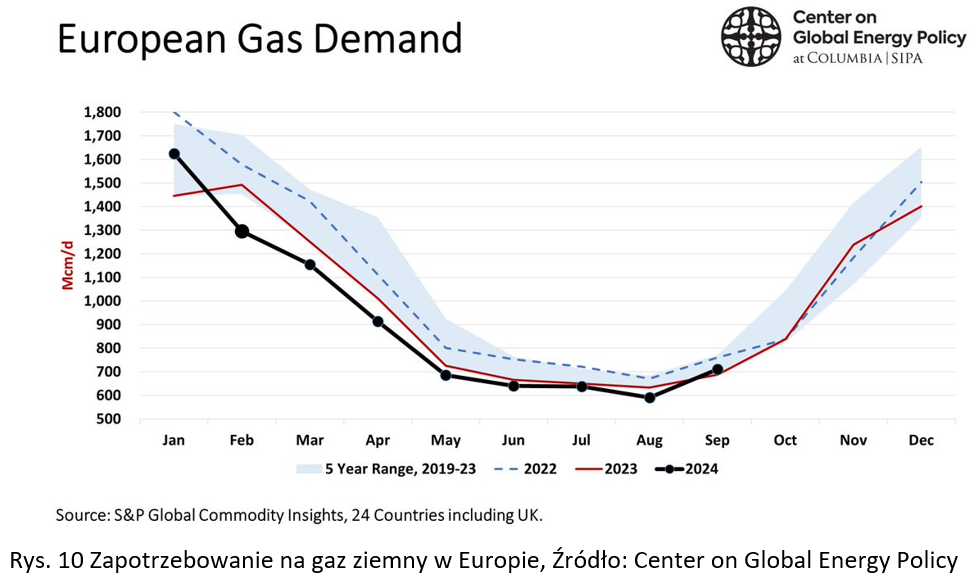

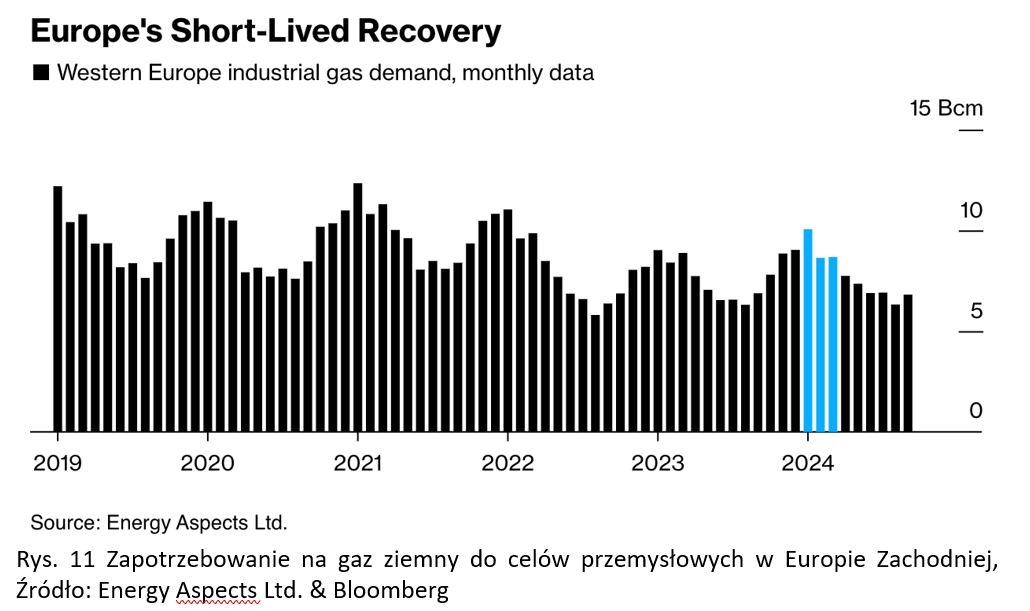

Po drugie, z roku na rok spada zapotrzebowanie na gaz ziemny w Europie (Rys. 10). Tegoroczne jest niższe rok do roku oraz jest znacznie poniżej średniego 5 letniego zapotrzebowania z lat 2019-2023. To bardzo zły znak dla gospodarki europejskiej, szczególnie, że spadki na zapotrzebowanie w gaz ziemny dotyczą przede wszystkim przemysłu (Rys. 11).

Gaz ziemny, będący ważnym surowcem i paliwem do wytwarzania energii elektrycznej, jest wykorzystywany przez producentów „wszystkiego”, od produktów chemicznych i tworzyw sztucznych po szkło oraz stal. Trend spadkowy jest widoczny już od kilku lat (Rys. 11), oczywiście, ceny gazu gwałtownie wzrosły, gdy agresja Rosji na Ukrainę ograniczyła dostawy, zmuszając część zakładów do zatrzymania produkcji, prowadzenia działalności ze stratą, a nieczęsto do zamknięcia poszczególnych fabryk. Problem ten jest doskonale znany w naszych rodzimych zakładach chemicznych.

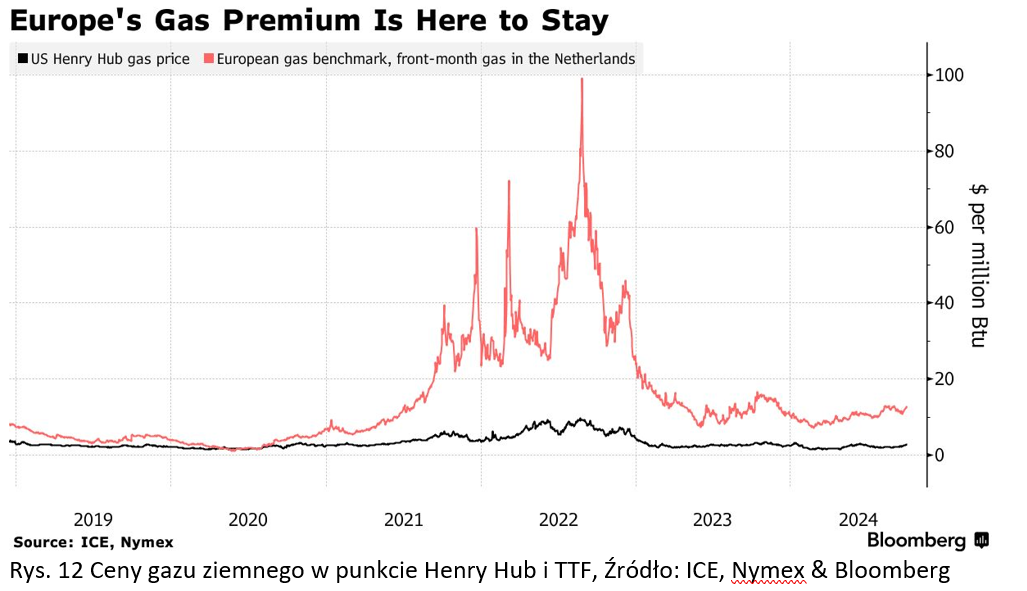

Dostawy gazu ziemnego rurociągami z Rosji do Europy spadły nagle o prawie 120 mld m3 w trakcie 2022-23, odpowiada to około jednej piątej światowego rynku LNG. Był to bezprecedensowy szok dla dostawach gazu (Rys. 12), który nie tylko spowodował wzrost cen gazu do rekordowych poziomów, ale także wymusił radykalne dostosowanie popytu. Zasadniczo zmieniło to także światowy rynek gazu. Redukcja rosyjskiego gazu zmniejszyła nie tylko wolumeny, ale także elastyczność dostaw. To LNG stało się nowym podstawowym źródłem dostaw gazu da Europy, podczas gdy rolę bilansującą przejął rynek azjatycki.

Od kilku lat, gaz ziemny jest około cztery razy droższy w Europie niż w USA. Przemysł europejski musi również płacić za emisję dwutlenku węgla w ramach systemu handlu emisjami, podczas gdy firmy w większości Ameryki nie są związane takim „programem podatkowym”. Mimo, że ceny EU ETS spadły we wrześniu o prawie 10 procent, analitycy S&P Global szacują, że w czwartym kwartale nastąpi stopniowy wzrost cen, które będą kształtować się na poziomie 70-80 EUR/t, osiągając 83 EUR/t na początku 2025 roku.

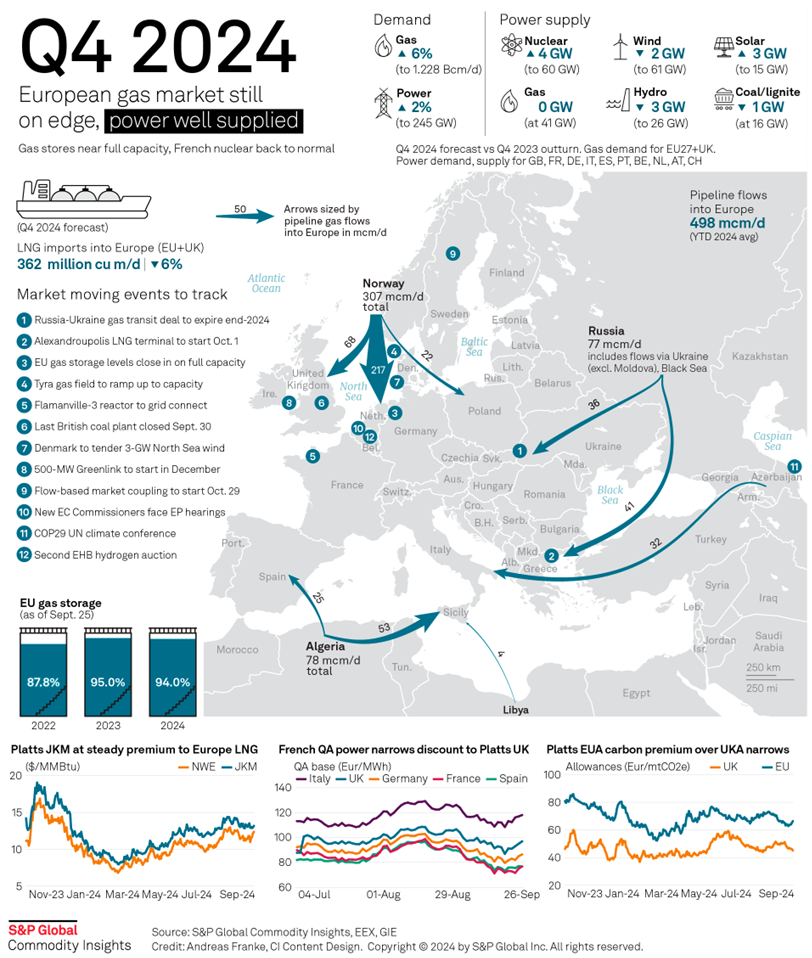

Na koniec, wraz ze zbliżającym się sezonem grzewczym i życząc „Szczęśliwego Nowego Roku Gazowego”, zostawiam jeszcze pełne podsumowanie oraz założenia dot. 4 kwartału 2024 roku przygotowane przez S&P Global5. Wydaje się, że bezpieczeństwo dostaw oil&gas jest ważniejsze niż kiedykolwiek.

dr inż. Andrzej Sikora, Instytut Studiów Energetycznych

[1] Sikora A., „Polskie LNG w trzecim kwartale 2023”, CIRE, 3.10.2023 – https://www.cire.pl/artykuly/opinie/polskie-lng-w-trzecim-kwartale-2023-

[2] https://x.com/TomaszWlodek

[3] Sikora M., Sikora A., „Rosyjska polityka energetyczna – gaz ziemny. Marzec 2016 r.” (Russian energy policy – natural gas. March 2016), CIRE, 21.03.2016 – https://www.cire.pl/pliki/2/rosyjskapolitykaenergetyczna_gazziemny_17032015.pdf

[4] https://www.linkedin.com/posts/jean-christian-heintz_lng-activity-7247876644592304128-038E?utm_source=share&utm_medium=member_desktop

[5] https://www.spglobal.com/commodityinsights/en/market-insights/latest-news/natural-gas/093024-hike-in-forecast-q4-2024-natural-gas-demand-helps-keep-markets-on-edge