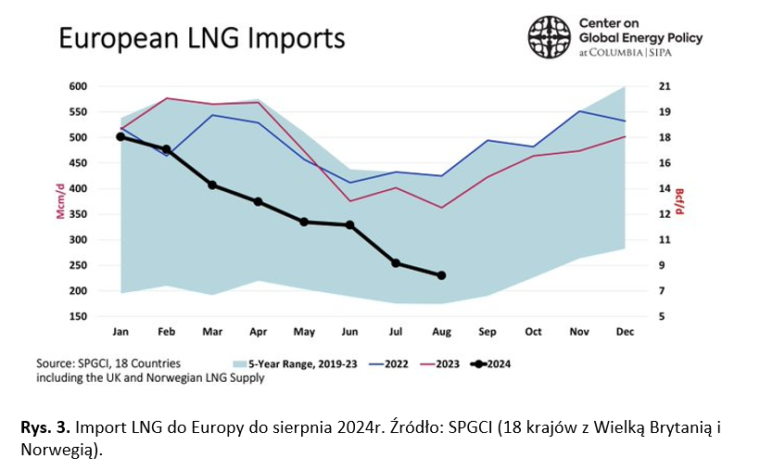

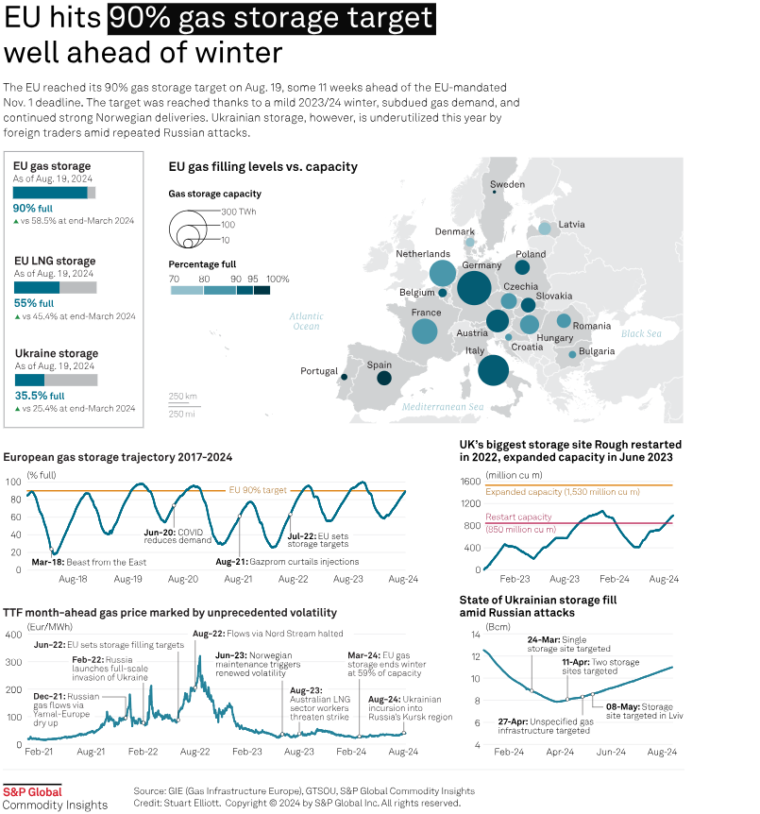

Sierpniowy import LNG do Europy odbywał się w tempie 230 mln m sześc./d ze względu na słabszy popyt sezonowy i bazowy, mniejszą dostępną pojemność magazynową, płaską podaż na świecie oraz silniejszy popyt z Azji. Wyższe ceny przyczyniają się również do mniejszej chęci kupowania na kontynencie. Teraz, gdy osiągnięto wymagane 90 procent napełnienia magazynów gazu w UE, to droga do 100 procent wygląda na 166 mln m sześc./d we wrześniu i tylko 87 mln m sześc./d w październiku.

14 sierpnia Główny Urząd Statystyczny poinformował, że PKB Polski w drugim kwartale 2024 roku wzrósł o 3, 2 procent rok do roku. W ujęciu kwartalnym Produkt Krajowy Brutto wzrósł o 1,5 procent. Analitycy przed publikacją danych przez GUS prognozowali, że tempo wzrostu w drugim kwartale roku wyniosło 2,8 procent (np. ekonomiści ING BSK czy PKO BP – „Wcześniej sądziliśmy, że gospodarka w drugim kwartale będzie rosła szybciej, powyżej 3 procent, więc wynik na poziomie 2,8 procent stanowi lekkie rozczarowanie, ale takie dane nie znoszą narracji, że gospodarka się stopniowo odbudowuje. Tym, co działa negatywnie, są inwestycje, które zapewne przez całą pierwszą połowę roku spadały”). Mieliśmy w drugim kwartale wzrost produkcji przemysłowej – przez poprzednie pięć kwartałów produkcja przemysłowa w ujęciu rok do roku spadała, ale za to wolniej rosła sprzedaż detaliczna. Jak się uda wrócić do jednolitych, uzgodnionych danych wrócę do komentarzy. Jeśli nie pewnie ten jest ostatni.

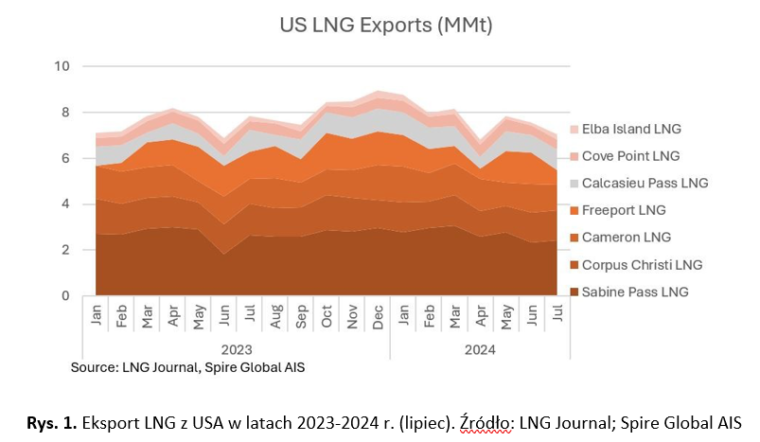

14 sierpnia firma BP Plc zakomunikowała w toczącym się sporze „wielkich” o dostawy LNG amerykańskim federalnym organom regulacyjnym, że dokonała przeglądu poufnych dokumentów dotyczących uruchomienia i nie uważa, aby Venture Global LNG potrzebował więcej czasu na rozpoczęcie komercyjnej produkcji skraplania gazu ziemnego. Należąca do Venture Global LNG instalacja Calcasieu Pass znajduje się w centrum długotrwałego sporu z udziałem firm energetycznych, w tym BP i Shell także naszego Orlen, o dostęp do skroplonego gazu ziemnego. Venture Global miał być drugim co do wielkości amerykańskim eksporterem LNG z produkcją w tej lokalizacji na poziomie 20 mln t/r., która wzmocni pozycję USA jako największego eksportera LNG na świecie. BP poinformowało, że dokonało przeglądu dokumentów złożonych przez Venture Global w ramach nakazu ochronnego i „podtrzymuje swoje stanowisko, że przedłużenie nie jest wymagane”. Dokumenty obejmują bieżące naprawy wytwornicy pary z odzyskiem ciepła, a także 124 cotygodniowe raporty z uruchomienia i kontroli. Należąca do firmy z Arlington w stanie Wirginia instalacja Calcasieu Pass produkuje i wysyła LNG od ponad dwóch lat, ale nie zapewnia dostaw klientom kontraktowym, twierdząc, że zakład nie jest jeszcze w pełni operacyjny. Z naszych danych wynika, że dostawy z zakładu w Luizjanie wyniosły prawie 21 mln ton. Większość tych dostaw trafiła do Europy, na czele z Niemcami, co wskazuje, że Venture Global starało się wykorzystać „ssanie” i popyt w Europie po inwazji Rosji na Ukrainę. Venture Global złożył wniosek do Federalnej Komisji Regulacji Energetyki o przedłużenie rozpoczęcia działalności komercyjnej w swoim zakładzie eksportu LNG Calcasieu Pass w Luizjanie do przyszłego roku, ale jego klienci stwierdzili, że nie mogą uzasadnić przedłużenia, jeśli nie mają dostępu do poufnych dokumentów handlowych. W dniu 25 lipca sędzia administracyjny wydał nakaz zezwalający BP i innym klientom Venture Global na dostęp do dokumentów. Przypomnę, że w styczniu tego roku Shell przyłączył się do BP Plc w wywieraniu nacisku na Federalną Komisję Regulacji Energetyki (FERC), aby podjęła działania w sprawie Venture Global. Shell wystosował do FERC pismo, w którym poparł stanowisko BP. Na początku września spółka Shell podała, że wg jej wyliczeń nienależne profity Venture Global to co najmniej 3,5 mld dolarów. W chwili pisania tego tekstu spór pozostaje nierozwiązany. Orlen niestety nic nie komunikuje w tej sprawie, a to o tyle ważne, że głównie pod ten kontrakt zamawiane były oraz budowane „polskie metanowce LNG”, z których dwa pływają pod francuską banderą .

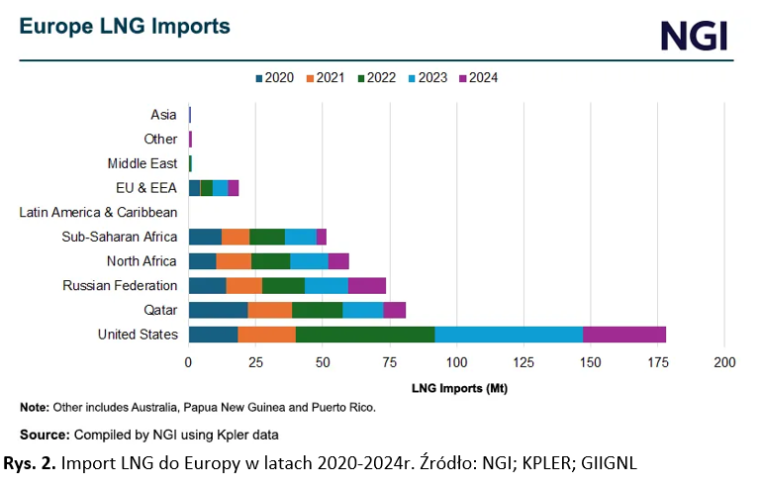

Z tym LNG widać wyraźny kłopot, Rosjanie dalej eksportują, a rosyjski przyrost eksportu 2024 roku jest drugi po amerykańskim. Poniżej (Rys. 2.) najwięksi dostawcy LNG do Europy:

W ubiegłym miesiącu (lipiec 2024 roku) Europa zaimportowała prawie 35 procent LNG ze Stanów Zjednoczonych i 21 procent z Rosji. Dla porównania, w czerwcu ze Stanów Zjednoczonych było to 39 procent, a z Rosji 19 procent. W tym samym czasie europejski import LNG spadł do 6,11 mln ton, czyli najniższego poziomu od 34 miesięcy w związku ze słabym popytem. „[…] dostawy skroplonego gazu ziemnego do Europy z zakładu PAO Novatek na Jamale były nieznacznie wyższe w porównaniu z ostatnimi kilkoma latami, a lipcowe dostawy do Europy wyglądają podobnie jak w latach 2020 i 2022. Jednak dostawy z Rosji do Europy wzrosły w 2023 roku o 53 procent rok do roku” .

Sierpniowy import do Europy odbywał się w tempie 230 mln m sześc./d ze względu na słabszy popyt sezonowy i bazowy, mniejszą dostępną pojemność magazynową, płaską podaż LNG na świecie oraz silniejszy popyt z Azji. Wyższe ceny przyczyniają się również do mniejszej chęci kupowania na kontynencie. Teraz, gdy osiągnięto wymagane 90 procent napełnienia magazynów gazu w UE, to droga do 100 procent do 1 listopada wygląda na 166 mln m sześc./d we wrześniu i tylko 87 mln m sześc./d w październiku (remonty i konserwacje anonsowane w Norwegii).

„Sierpień był do tej pory miesiącem rekordowym ze względu na słaby popyt. Jeśli popyt na gaz w Europie w 2024 roku utrzyma się na poziomie od początku roku, będziemy mieli do czynienia z poziomem popytu równym poziomowi z 1984 roku. Tak, w 1984 roku, jak w połowie rządów Thatcher. Decyzje polityczne faworyzujące odnawialne źródła energii, w połączeniu z wysokimi cenami gazu związanymi z rosyjską inwazją na Ukrainę, były druzgocące dla użytkowania” .

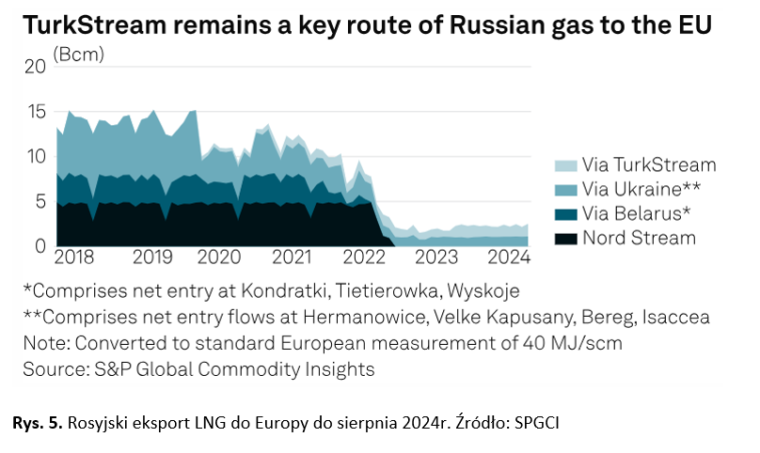

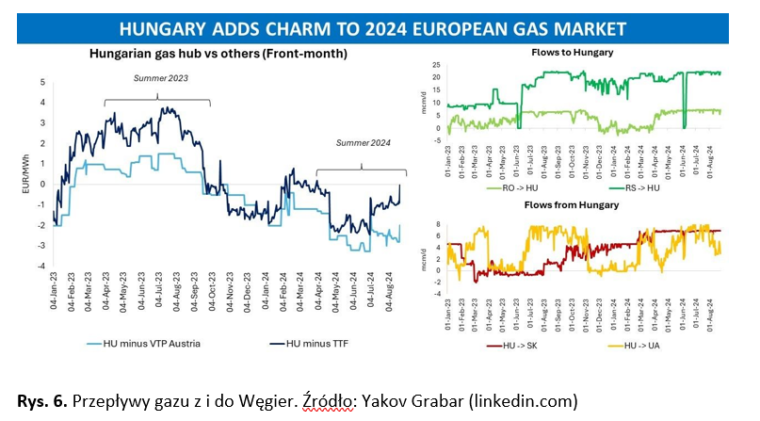

A Rosja wykorzystuje także szlak turecki dla dostaw gazu do Europy. Węgierski rynek gazu ziemnego zyskuje coraz większe znaczenie w Europie, a stabilne dostawy rosyjskiego gazu gazociągiem TurkStream umożliwiają temu krajowi bardziej aktywną rolę w bilansie gazowym Europy Środkowo-Wschodniej.

Dodatkowo, strategiczną pozycję Węgier na rynku gazu podkreśla niepewność związana z przepływem rosyjskiego gazu przez Ukrainę do regionu, choć narażona wpływem potencjalnych ograniczeń przepustowości. Bliskie relacje Węgier z Rosją nadal stanowią jednak podstawę węgierskiego bezpieczeństwa dostaw gazu, głównie przez fakt, że kraj ten korzysta z alternatywnego szlaku dostaw rosyjskiego gazu, czyli gazociągu TurkStream. Gazociąg TurkStream umożliwia przepływ rosyjskich wolumenów do Unii Europejskiej przez Turcję, pozostając kluczowym dla bilansu energetycznego tego kraju, który według oczekiwań uczestników rynku pozostanie na swoim miejscu.

W związku z tym, że rosyjski eksport rurociągami do UE innymi trasami został w dużej mierze ograniczony lub znacznie zmniejszony, to import gazu do Europy przez gazociąg TurkStream wzrósł o 54 procent rok do roku w pierwszej połowie 2024 roku – poinformowało 16 lipca Forum Krajów Eksportujących Gaz. Jak wynika z danych słowackiego OSP, przepływy z Węgier na Słowację utrzymywały się na poziomie 2,36 TWh. Gaz ziemny trafia również do Czech.

Tranzyt rosyjskiego gazu przez Ukrainę dodaje obecnie ok. 15 mld m sześc. rocznie do europejskiego bilansu gazowego, zaopatrując przede wszystkim Słowację, Czechy, Austrię i w mniejszym stopniu Włochy. Wraz z nasilającą się konkurencją o gaz między tymi hubami, Węgry są wyjątkowo dobrze zaopatrzone, co zmniejsza ryzyko dostaw w regionie. Węgierski rynek gazu, choć nabiera coraz większego znaczenia, stoi przed wyzwaniami wynikającymi z ograniczeń przepustowości infrastruktury. Źródła rynkowe w regionie podały, że przepustowość połączeń międzysystemowych z wieloma sąsiadami kraju została zarezerwowana do końca 2024 roku, ponieważ kraje Europy Środkowej i Wschodniej bez dostępu do morza o mniej korzystnym położeniu geograficznym spieszą się, aby napełnić swoje magazyny przed nadchodzącą zimą gazową. W rezultacie, węgierski rynek gazu pozostaje z nadpodażą, a 18 sierpnia w magazynach znajdowało się około 0,4 TWh gazu ziemnego więcej niż rok temu, podczas gdy cała UE spadła o 8,9 TWh w porównaniu z zeszłym rokiem 18 sierpnia, wynika z danych Gas Infrastructure Europe.

Piszę o tym tak dokładnie, bo odwetowy atak ukraiński doprowadził do zajęcia Sudży – krytycznej stacji pomiarowej gazu w Sudży w obwodzie kurskim w Rosji. Jest to jedyna pozostała trasa dostaw gazu bezpośrednio do Europy, która stała się jeszcze ważniejsza po zaprzestaniu eksploatacji gazociągów Jamał i Nord Stream 1 w 2022 roku.

Obecnie przepływ gazu przez Sudżę wynosi 40-42 mln m sześc./d, co czyni go nieodzownym ogniwem w łańcuchu eksportu rosyjskiego gazu do Europy. Jest to jeszcze ważniejsze dla Gazpromu, gdyż brak kontroli nad Sudżą ze względu na jej znaczenie stwarza istotne ryzyka dla rosyjskiego koncernu. Gazprom nie ma obecnie nadzoru nad stacją pomiarową, w której mierzony jest przepływ gazu, co stwarza ryzyko ingerencji osób trzecich w urządzenia pomiarowe i uniemożliwia personelowi Gazpromu wykonywanie standardowych procedur konserwacyjnych. Gazprom nie może już ufać systemowi, z którego zawiadowano i rozliczano dużą część jego eksportu, a tym samym jego dochodów. Firma jest również zobowiązana do dostarczenia dokumentacji pomiarowej do rosyjskich służb celno-skarbowych, aby mogła zapłacić podatek. Już same te kwestie mogłyby uzasadniać ogłoszenie tzw. siły wyższej i wstrzymanie przepływu gazu, jednak Gazprom nie zdecydował się na ten krok, co sprawia, że analitycy i eksperci branżowi zastanawiają się, dlaczego tak się dzieje. Ponieważ pracowników firmy już tam nie ma i każdy może ingerować w urządzenia pomiarowe, jej kierownictwo nie może już polegać na dokładności wytwarzanych danych. Dlaczego więc się utrzymują? Istotnym czynnikiem są implikacje finansowe dla Gazpromu. Tylko w pierwszej połowie ’24 spółka pokazała stratę w wysokości 5,4 mld dolarów a utrzymanie 5 mld dolarów rocznie przychodów ze sprzedaży gazu do UE jest kluczowe . W sierpniu 2023 roku węgierski MVM podpisał kontrakt z turecką firmą Botas w celu zabezpieczenia dodatkowych wolumenów gazu dostarczanego do tego kraju w 2024 roku. Terminal w Krk do 2025 roku niemal podwoi swoją przepustowość, osiągając poziom 6,1 mld m3. W dalszej perspektywie w 2027 roku ma zostać uruchomione duże podwodne złoże gazu Neptun Deep na rumuńskim Morzu Czarnym, a jeden z jego deweloperów, OMV Petrom, szacuje zasoby tego złoża na 100 mld m sześc.

Oznacza to, że projekty te umocnią strategiczną pozycję Węgier na rynku gazu ziemnego w regionie w drugiej połowie obecnej dekady.

Parę słów o cenach na podstawie danych EIA:

1. Cena spot Henry Hub: Cena spot Henry Hub spadła o 23 centy z 2,12 dolara za milion brytyjskich jednostek termicznych (MMBtu) do 1,89 dolara/MMBtu.

2. Cena kontraktów terminowych Henry Hub: Kontrakt na NYMEX z września 2024 roku wygasł na poziomie 1,930 dolara/MMBtu, co oznacza spadek o 25 centów w porównaniu z ostatnim notowaniem. Cena kontraktu na NYMEX dla października 2024 r. spadła do 2,097 dolara/MMBtu, co oznacza spadek o 22 centy od ostatniego notowania. Cena 12-miesięcznych kontraktów terminowych na paski od października 2024 roku do września 2025 roku spadła o 11 centów do 2,957 dolara/MMBtu.

3. Międzynarodowe ceny kontraktów terminowych: Zmiany cen międzynarodowych kontraktów terminowych na gaz ziemny były w tym tygodniu mieszane. Według Bloomberg Finance, L.P., średnie tygodniowe ceny kontraktów terminowych na ładunek skroplonego gazu ziemnego (LNG) w Azji Wschodniej pozostały w ostatnim tygodniu niezmienione i wyniosły 13,90 dolara/MMBtu. Kontrakty terminowe na gaz ziemny z dostawą w Title Transfer Facility (TTF) w Holandii spadły o 28 centów do średniej tygodniowej 12,32 dolara/MMBtu. W tym samym tygodniu ubiegłego roku (tydzień kończący się 30 sierpnia 2023 roku) ceny wynosiły 13,33 dolara/MMBtu w Azji Wschodniej i 11,22 dolara/MMBtu w TTF.

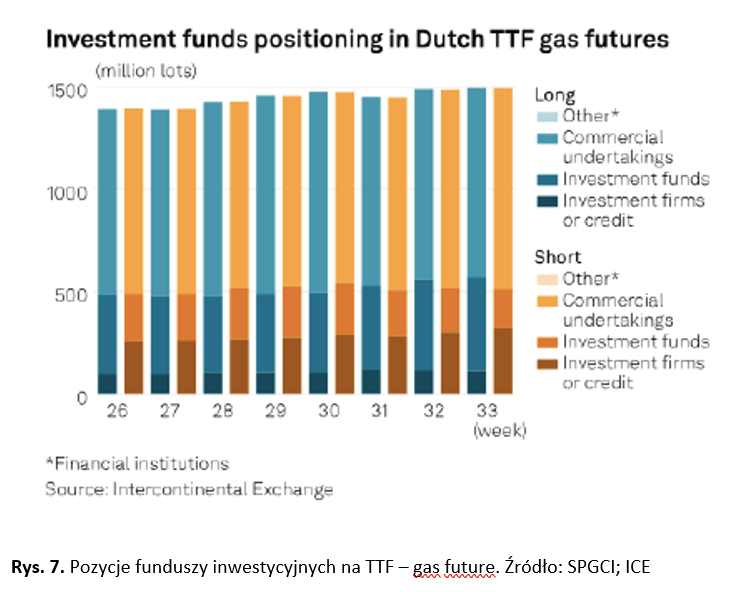

Przy cenach chcę poruszyć jeszcze jeden aspekt. Podczas gdy fizyczni uczestnicy rynku posiadają zwykle największą część pozycji kontraktowych, inwestorzy zwracają uwagę na fundusze inwestycyjne odgrywające coraz większą rolę w ciągu ostatnich kilku lat.

Warto zauważyć, że długa pozycja netto funduszy inwestycyjnych wzrosła o prawie 14 procent tydzień do tygodnia w ostatniej dekadzie sierpnia, osiągając najsilniejszą pozycję długoterminową netto, jaką fundusze zajęły od 2 lipca 2021 roku. Fundusze zajmowały długie pozycje na kontrakcie TTF na lato 2025 roku. Wygląda na to, że większość z nich zakłada, że zwykła, zimna zima wyczerpie rezerwy i że mieliśmy szczęście ostatnie dwa lata z rzędu z łagodną zimą. Oczywiście nikt, z kim rozmawiam, nie ma silnego przekonania, ale przecież gdzieś musisz ulokować wszystkie te „funduszowe” pieniądze. Biorąc pod uwagę, że większość traderów z funduszy została z kontraktami na szczycie rynku, to teraz muszą uzasadnić swoje miejsca. A mamy w tym roku la Nina i traderzy liczą, że Europa będzie mieć chłodniejszą zimę.

Andrzej P. Sikora