KOMENTARZ

Marcin Gałczyński

Analityk Zajdler Energy Lawyers

Projekty inwestycyjne w zdolności eksportowe LNG w Stanach Zjednoczonych obudziły na rynkach gazu ziemnego nadzieję na zwiększenie się skali kontraktów indeksowanych do cen gazu ziemnego w USA, których wskaźnikiem jest cena na Henry Hub w Luizjanie. Odejście od ścisłego (historycznego) połączenia cen gazu ziemnego z cenami ropy naftowej jest promowane przez odbiorców od długiego czasu, jednak okoliczności do zmian nigdy wcześniej nie były tak korzystne jak dzisiaj.

Cena gazu w kontraktach LNG, podobnie jak w kontraktach na gaz sprowadzany gazociągami jest historycznie związana z cenami ropy naftowej, ponieważ gaz ziemny w swoim zastosowaniu zastępował inne produkty ropopochodne. W związku z ostatnimi wielomiliardowymi inwestycjami czynionym w Stanach Zjednoczonych, przyszli eksporterzy będą nabywać gaz po cenach obowiązujących na Henry Hub i odsprzedawać go odbiorcom z całego świata. Najwięksi importerzy gazu ziemnego, płacący dzisiaj najwyższe stawki (Japonia, Korea), widzą dla siebie możliwość odejścia od indeksacji kontraktowej cen do cen ropy naftowej i ropopochodnych (w przypadku krajów Azji Południowej punktem odniesienia jest cena ropy naftowej sprowadzonej do Japonii – Japan Customs-cleared Crude – JCC). Najprawdopodobniej w pierwszym etapie formuła indeksacyjna będzie opierała się zarówno na Henry Hub jak i na cenach ropy naftowej, a negocjacje będą dążyły do wypracowania kompromisu co do proporcji między tymi dwoma punktami odniesienia.

Poza wejściem na rynek gazu ziemnego eksporterów z USA rynek oczekuje więcej zmian, które mogą mieć korzystny wpływ na formuły indeksacyjne w kontraktach. Po pierwsze w ostatnim okresie podejmuje się wiele działań inwestycyjnych w moce produkcyjne LNG. Należy tutaj wymienić wielomiliardowe inwestycje w Australii oraz działania mające na celu wejście na rynek dwóch państw z Afryki Wschodniej – Mozambiku i Tanzanii. Nie bez znaczenia pozostaje również zwiększanie zapotrzebowania importowego na wybranych rynkach (Argentyna, Chiny, Indie) oraz otwieranie się nowych rynków zbytu z dużym potencjałem (Wietnam, Bangladesz).

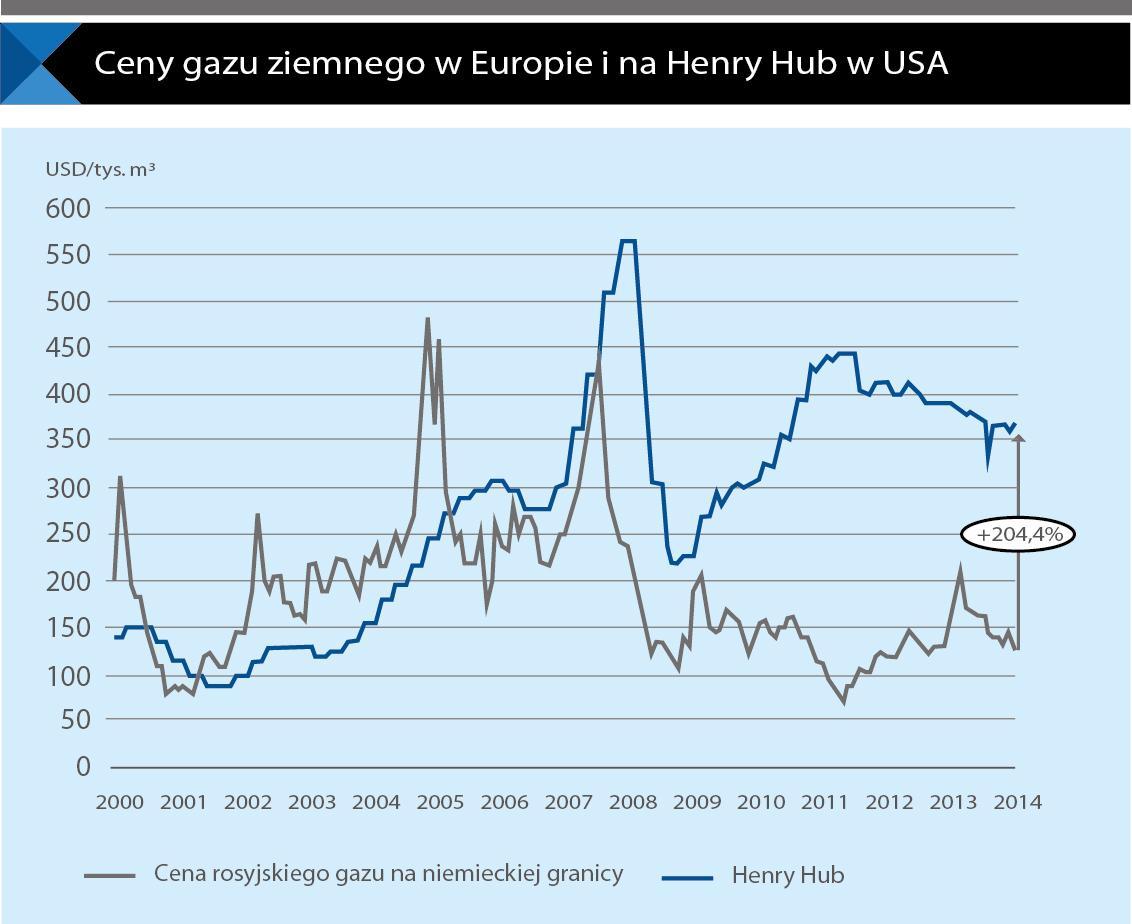

Państwa importujące gaz skroplony widzą swój interes w odejściu od indeksacji do ropopochodnych, a w związku z niską ceną gazu ziemnego na Henry Hub to właśnie ona wskazywana jest jako idealne rozwiązanie. Również w Polsce twierdzi się, że import z USA byłby korzystny dla krajowego kontrahenta ze względu na możliwość powiązania właśnie z cenami w Stanach Zjednoczonych. Należy jednak mieć na uwadze ryzyka z tym związane. Cena gazu w USA jest ceną kształtowaną przez rynek i podobnie jak pojedynczy odbiorca o niedużym udziale w globalnej konsumpcji ropy naftowej nie ma żadnego wpływu na jej ceny, tak importer gazu ziemnego z USA nie będzie miał wpływu na ceny na Henry Hub. Historycznie ceny gazu amerykańskiego nie zawsze były niższe niż ceny gazu sprowadzanego gazociągami do Europy. Na amerykańskie ceny gazu ziemnego mają wpływ uwarunkowania koniunkturalne w kraju, jak również okoliczności pogodowe, w szczególności związane z nagłymi zjawiskami pogodami. Jednym ze skutków huraganu Katarina były zmiany w cenach paliw w całych Stanach Zjednoczonych. Zjawiskiem korzystnym dla importerów w przypadku zwiększenia udziału indeksacji do Henry Hub jest fakt, iż tzw. „rewolucja łupkowa” przyniosła w USA stosunkowo stały trend występowania niskich cen. Na koniec grudnia ceny gazu ziemnego w USA były trzykrotnie niższe niż ceny płacone za gaz eksportowany z Rosji do Europy.

Ceny gazu ziemnego w Europie i na Henry Hub w USA

Ceny gazu ziemnego w Europie i na Henry Hub w USA

Źródło: MFW

Jedną z kwestii, której rynek LNG doświadcza w ostatnim czasie są spadki stawek związane z niskimi cenami ropy naftowej. Ma to zasadniczo dwa skutki, które pośrednio mogą wpływać na punkty odniesienia dla formuł kontraktowych. Jednym z nich jest sytuacja, w której odbiorcy gazu ziemnego płacą za gaz ziemny niższe ceny niż płaciliby w przypadku indeksowania z produktami ropopochodnymi. Cena gazu na Henry Hub w kontraktach eksportowych zostanie co najmniej podwojona w związku z kosztami skraplania, transportu oraz marżą sprzedawcy. W konsekwencji, w sytuacji, w której stawki płacone przez azjatyckiego dostawcę oscylują wokół 400-450 USD/tys. m³ można z dużym prawdopodobieństwem stwierdzić, że nie byłyby one niższe w przypadku indeksacji opartej na cenie Henry Hub. Należy jednak stwierdzić, że przez większość część roku stawki te są wyższe, a odniesienie się w kontraktach do ceny amerykańskiego gazu wpływałyby korzystnie na stawki płacone przez odbiorców azjatyckich. Drugim skutkiem obniżenia cen ropy naftowej może być spowolnienia tempa inwestycji w infrastrukturę eksportową, co może ograniczyć konkurencję i zmniejszyć elastyczność eksporterów. Biorąc jednak pod uwagę długi horyzont czasowy tego rodzaju inwestycji nie należy spodziewać się masowej rezygnacji z projektów.

Zwiększenie roli indeksacji do Henry Hub będzie wpisywało się w trend odchodzenia od indeksacji do produktów ropopochodnych i odniesienia stawek za gaz ziemny do rynkowych cen gazu ziemnego. Ze względu na swoje znaczenie na globalnych rynkach, to azjatyccy odbiorcy wywierają na dostawcach presję zmian, a wejście na rynek amerykańskich eksporterów umożliwia zmiany na światowym rynku. Zyska na tym również Europa, która już dzisiaj płaci niższe stawki, niż odbiorcy w innych regionach, a kontrakty LNG wielokrotnie uwzględniają czynnik rynkowy. Mimo ryzyka wyższych stawek w krótkim terminie odniesienie cen importowych do rynkowych cen gazu ziemnego jest korzystne dla odbiorcy.