Nowa elektrownia gazowa, spowoduje wzrost produkcji energii z gazu w Polsce. Odpowiadać ma ona za 5 procent krajowej produkcji. Mimo wchodzących sankcji, magazyny gazu są pełne, co odbije się na cenach gazu w pierwszym kwartale 2025 roku. Rosyjska flota cieni ściga się z czasem, aby wyprzedać zmagazynowany gaz zanim sankcje wejdą w życie z końcem tego roku.

Według danych ENTSO-E, do których dostaję dostęp przez grzeczność Redakcji CIRE wytworzenie energii elektrycznej w październiku wynosiło 1 388 125 MWh. Nie mam możliwości weryfikacji danych, dlatego tylko do tej wartości ograniczam swoje cytowanie, co do której mam przekonanie, że jest poprawna. W poprzednim miesiącu było to 1 321 693 MWh a w sierpniu 1 350 079 MWh. W listopadzie spodziewam się znaczących wzrostów wytworzenia energii elektrycznej z gazu ziemnego, gdyż ostatniego października Polska Grupa Energetyczna w Gryfinie w woj. zachodniopomorskim oddała do eksploatacji największą elektrownię gazową w Polsce (PGE Gryfino Dolna Odra) i jedną z najnowocześniejszych w Europie o mocy 1366 MW. To ponad 5 procent krajowego zapotrzebowania na energię elektryczną.

Elektrownia składa się z dwóch bloków gazowo-parowych nr 9 i 10 o mocy 683 MW brutto każdy, jest największą i najbardziej efektywną elektrownią tego typu w Polsce oraz jedną z najnowocześniejszych w Europie. Jej sprawność nominalna przekracza 63 procent. Dzięki możliwości szybkiego startu jednostki i możliwości elastycznej pracy będzie ona wspierać rozwój odnawialnych źródeł energii.

Szybkość startu ze stanu zimnego do minimum technicznego elektrowni wynosi 4 godziny, a ze stanu gorącego do minimum technicznego 30 minut. Elektrownia została tak zaprojektowana, aby spełniać najbardziej restrykcyjne limity emisji wynikające z konkluzji BAT dla bloków gazowo-parowych. Emisja pyłu i tlenków siarki zostanie ograniczona niemal do zera, co istotnie wpłynie na jakość powietrza w regionie. Wskaźnik emisyjności nowej elektrowni wynosi ok. 330 g CO2 na kWh wytworzonej energii elektrycznej, co jest wartością niemal trzykrotnie niższą niż w blokach węglowych Elektrowni Dolna Odra. GE Vernova dostarczyła dwa bloki o mocy 683 MW. Oba zawierają turbinę gazową GE Vernova 9HA.01, turbinę parową STF-D650, generator W88 i kocioł odzysknicowy (HRSG), kluczowe elementy zapewniające najwyższą sprawność bloku gazowo-parowego.

W październiku – jak corocznie – pojawił się World Energy Outlook (WEO), flagowa publikacja IEA tym razem pod hasłem „System energetyczny wkracza w erę elektryczności z dużą prędkością”. Z dokumentu wynika, że znaczenie energii elektrycznej dla globalnego systemu energetycznego szybko rośnie. – Zgodnie z naszym niedawno opublikowanym WEO 2024, zużycie energii elektrycznej rosło dwa razy szybciej niż całkowite zapotrzebowanie na energię w latach 2010-2023. Jednak do 2035 roku zapotrzebowanie na energię elektryczną będzie rosło sześciokrotnie szybciej niż całkowite zapotrzebowanie na energię w wyniku takich czynników, jak upowszechnienie pojazdów elektrycznych, korzystanie z klimatyzacji, cyfryzacja gospodarki, rozwój sztucznej inteligencji. Przewiduje się, że do 2030 roku źródła niskoemisyjne będą wytwarzać ponad połowę światowej energii elektrycznej, a popyt na wszystkie trzy paliwa kopalne – węgiel, ropę naftową i gaz ziemny – osiągnie szczyt do końca dekady. Jednak, niezawodne i niedrogie zaspokojenie rosnącego popytu na energię elektryczną będzie wymagało bardziej zdecydowanych środków, w tym rozbudowy i wzmocnienia sieci elektroenergetycznych oraz zwiększenia odporności systemów energetycznych na ekstremalne zjawiska pogodowe i zagrożenia cyfrowe – czytamy w dokumencie.

Jednak, zbliżające się ryzyko bardziej mroźnej zimy (dla wielu to niespodziewane – kto chce pamiętać białą zimę czy trzydziestostopniowe mrozy w Warszawie) oraz większa niepewność co do podaży LNG w ciągu najbliższych kilku miesięcy, w ostatniej dekadzie października wywołały dodatkowe zakupy spotowe skroplonego gazu ziemnego (także dostawy do Świnoujścia – spodziewamy się jeszcze 3-5 spotów w tym roku w związku z kłopotem w kontrakcie z Global Venture) przez odbiorców basenu Morza Śródziemnego, mimo że ceny spot są „out of money” (nie dają zarobku – różnice potrafią być 20 procent) w porównaniu z cenami kontraktowymi.

Magazyny gazu w całej Europie pozostają w dobrej kondycji, a europejskie rynki gazu i LNG pozostają (wydają się być) strukturalnie spokojne. Magazyny gazu w Europie zostały wypełnione w prawie 96 procent (rok temu mieliśmy 98,43 procent) zgodnie z danymi unijnymi dotyczącymi zagregowanych zapasów gazu z ostatniej dekady października, kiedy to także swój kwartalnik opublikował ACER3 w ramach Raportu z Monitorowania Rynku 2024 (MMR). Pierwsza i druga publikacja ukazały się odpowiednio w marcu i lipcu 2024 roku. „Pomimo ponownego pojawienia się niepewności co do dostaw, Europa uniknęła poważnej zmienności cen gazu w III kwartale 2024 roku. Nowością w tym kwartalniku jest skupienie się na ewolucji taryf za transgraniczny przesył gazu, które w ostatnich latach stale rosną. Chociaż koszty transportu mają obecnie stosunkowo niewielki wpływ na kształtowanie się cen, oczekuje się, że ich wpływ będzie rósł, co wpłynie na funkcjonowanie rynku gazu w UE w przyszłości.

- Ceny gazu: W III kwartale 2024 roku europejskie ceny hurtowe gazu wzrosły, ale pozostały mniej zmienne niż w zeszłym roku ze względu na zwiększoną podaż w Norwegii, zdrowy poziom magazynów i niski popyt.

- Integracja cenowa: Integracja cen w większości węzłów gazowych w UE pozostała spójna, chociaż wystąpiły pewne rozbieżności ze względu na rosnącą niemiecką opłatę za magazynowanie.

- Popyt na gaz: Stagnacja popytu gospodarstw domowych i umiarkowany wzrost popytu przemysłowego zostały zniwelowane przez zmniejszone zapotrzebowanie na energię elektryczną z gazu, w wyniku czego ogólne zapotrzebowanie na gaz w UE jest nieco niższe niż w 2023 roku i znacznie niższe niż przed kryzysem.

- Odnawialne źródła energii nadal wypierają wytwarzanie gazu: Zwiększona produkcja energii ze źródeł odnawialnych ograniczyła możliwości rentownego działania elektrowni konwencjonalnych (gazowych i węglowych). Obniżyło to emisje dwutlenku węgla, rozluźniło równowagę popytu i podaży gazu w UE i ograniczyło przypadki, w których gaz ustalał ceny krańcowe na rynkach energii elektrycznej.

- Magazynowanie: UE osiągnęła swój cel w zakresie magazynowania gazu na poziomie 90 procent przed terminem, pomimo niższych zatłaczania rok do roku w całym kwartale.

- Taryfy przesyłowe: Taryfy przesyłowe gazu rosną w niektórych krajach UE, przy czym jak dotąd niewiele wskazuje na to, by miało to wpływ na konwergencję cen. W najbliższym czasie spodziewane są dalsze podwyżki taryf, co uzasadnia monitorowanie wpływu zmian taryf na handel transgraniczny i integrację rynku.

Jakie wyzwania stoją przed nami?

- Umowa o tranzycie rosyjskiego gazu przez Ukrainę wygasa w 2024 roku, co zmusza Europę Środkową do poszukiwania alternatywnych szlaków dostaw.

- Jeśli pobór gazu tej zimy znacznie przekroczy poziom w poprzednich latach, UE może stanąć w obliczu zwiększonej konkurencji na rynkach LNG w 2025 roku, co może spowodować wzrost hurtowych cen gazu.

- Kilka projektów produkcji LNG jest w budowie, ale duże nowe wolumeny LNG spodziewane są dopiero od 2026 roku.

ACER będzie nadal uważnie monitorować tendencje na europejskich rynkach gazu, które mogą prowadzić do krótkoterminowej zmienności na europejskich rynkach energii. Kolejna aktualizacja dotycząca europejskich rynków hurtowych gazu zostanie opublikowana na początku 2025 roku.

W październiku pojawił się do konsultacji (kończą się formalnie 15 listopada) projekt (rozumiem, że rządowy i uzgodniony polityczno/koalicyjnie, a może to tylko sonda, gdyż wiceminister Zielińska zapewniła, że to jedynie propozycja i resort przez najbliższe 35 dni będzie teraz zbierać opinie, uwagi i stanowiska strony społecznej. Prowadzi także rozmowy z górniczymi związkami zawodowymi. Po nich ma powstać ostateczna wersja scenariusza ambitnego. – Jeden z tych scenariuszy będzie dominujący.) Krajowego Planu w Dziedzinie Energii i Klimatu (KPEiK).

I mamy praktycznie koniec węgla do 2040 roku, który szybciutko zamieni energia z rozszczepienia atomu i OZE. W dokumencie nie widać też przyszłości dla gazu ziemnego, choć spokojnie na innych węglowodorach pojedziemy kolejne 25-30 lat. Widać już wyraźnie, że KPEiK jest nadrzędny wobec Polityki Energetycznej Polski (PEP) – wcześniej dokumenty nie korespondowały ze sobą (bywało, że co innego pokazywaliśmy w Brukseli a co innego w Rodakom w Polsce), teraz o PEP cisza i zgodnie z wieloletnią tradycją rozumiem, że jesteśmy na etapie, że PEP będzie „na przełomie roku” – nota bene ciekaw jestem, które ministerstwo będzie/jest za ten dokument odpowiedzialne?

Październik cichutko obiecywał, że na koniec roku nie będzie kłopotu z dostawami LPG – sankcje na Rosję formalnie ogłoszone rok temu wchodzą 20 grudnia i dość głośno żył znaczącymi wzrostami dostaw rosyjskiego LNG do Europy wobec końca tranzytu gazu ziemnego przez Ukrainę, bo pięcioletnia umowa (ship or pay) o tranzycie gazu między Rosją a Ukrainą ma wygasnąć z końcem 2024 roku, a ukraińscy urzędnicy wielokrotnie mówili, że Kijów nie będzie stroną w rozmowach z Moskwą na temat przedłużenia kontraktu6.

Rys. 1. Przesył rosyjskiego gazu ziemnego przez Ukrainę (dane na październik). Źródło: UkrTransGaz, GTSOU, S&P Global, Platts

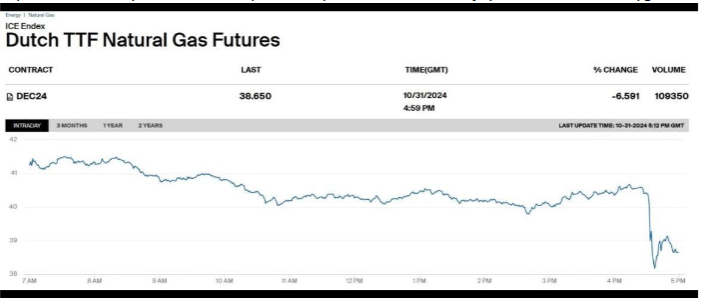

Analitycy twierdzą, że gaz ziemny na TTF w styczniu/lutym będzie kosztować ok. 40 Eur/MWh, mimo, że w końcówce października mieliśmy prawie 42 Eur/MWh (w ostatnich godzinach października notowania na TTF zjechały co prawda najpierw do 38 by ustabilizować się na 39 Eur/MWh ale to dla odbiorów/kontraktów na święta Bożego Narodzenia), gdyż „ceny kontraktów terminowych na gaz w Europie nadal rosły. Kontrakty terminowe TTF na najbliższy termin wygaśnięcia wzrosły do 42 Eur/MWh (z 33€ w połowie września). Od 2011 roku zapasy w UE i Wielkiej Brytanii osiągały szczyt średnio około 27 października (przy czym data ta przypada na 9 października lub dopiero 13 listopada). Do tej pory w tym roku zapasy jeszcze 21 października rosły. Jednak zapasy wzrosły zaledwie o 0,57 TWh dziennie w ciągu siedmiu dni kończących się 21 października w porównaniu z 0,96 TWh/dzień w tym samym czasie w 2023 roku i 2,14 TWh/dzień w 2022 roku. W związku z tym ceny rosną, aby przyciągnąć więcej ładunków LNG i stłumić konsumpcję przez użytkowników przemysłowych i wytwórców energii, aby zapewnić dalszy wzrost zapasów przez kilka kolejnych dni lub tygodni”.

Rys. 2. Ceny gazu ziemnego TTF (dane na 31 październik). Źródło: www.ice.com.

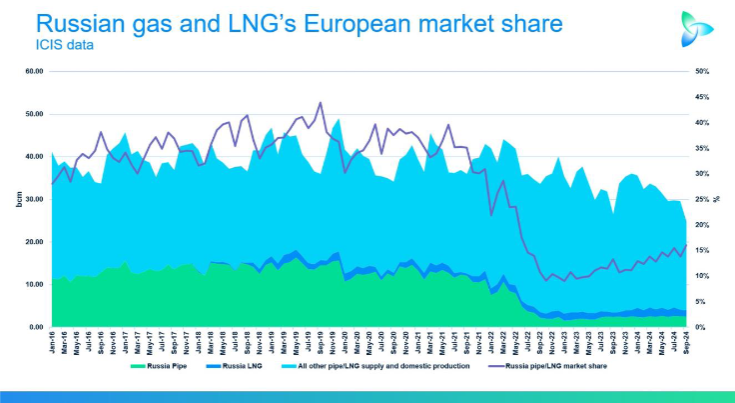

Udział rosyjskiego gazu w postaci LNG jest znaczący i rośnie niestety. No to przyjrzyjmy się tym rosyjskim dostawom i rosyjskiej flocie cieni (warto podkreślić, że dla ropy naftowej i produktów ropopochodnych skala jest znacząco wielokrotnie większa – zostawiam tą wiedzę odpowiednim służbom, politykom i firmom.) To już kolejny miesiąc rosyjskiej próby stworzenia floty LNG w cieni wchodząc w ostatni kwartał roku, a niedostarczone ładunki nadal gromadzą się na pokładach tankowców LNG i pływających jednostek magazynowych.

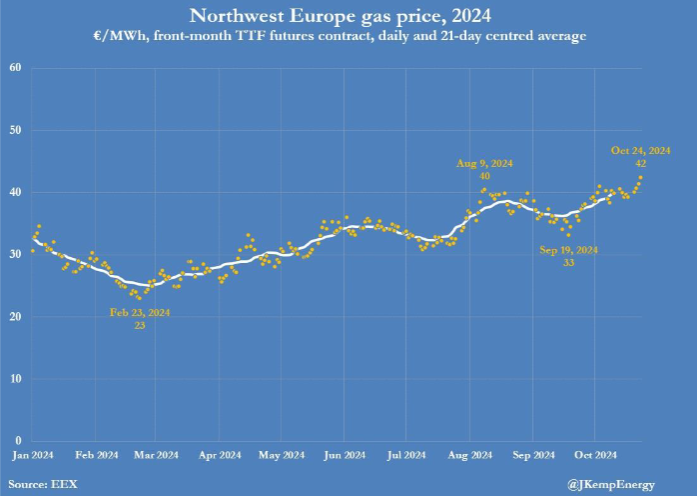

Rys. 3. Ceny gazu ziemnego TTF (dane na 24 październik). Źródło: JKempEnergy; EEX.

Rys. 4. Udział rosyjskiego gazu ziemnego i LNG w rynku Europy. Źródło: ICIS

Niektóre statki, w tym Asya Energy i Pioneer, zbliżają się do potencjalnych nabywców w Azji. Trzeci, Nova Energy (dawniej New Energy) również wydaje się być zdeterminowana, aby dotrzeć do Morza Południowochińskiego. Jest tam łącznie ok 1 miliona m3 pływającego, niesprzedanego LNG. Dodatkowe ładunki zostały rozładowane do FSU Saam i Koryak. Dokładne przepływy ładunków stają się coraz trudniejsze do prześledzenia, jak w przypadku prawdopodobnego fałszywego transferu między statkami Pioneer i Nova Energy pod koniec sierpnia w pobliżu Kanału Sueskiego.

Rys. 5. Złożony obraz ścieżek AIS statków odbierających ładunki w Arctic LNG 2.

Źródło: Shipatlas

Zima kalendarzowa zbliża się wielkimi krokami, a sytuacja rosyjskiej floty cieni nie poprawi się w najbliższym czasie. Korzystanie z ograniczonej liczby dostępnych zbiornikowców LNG klasy lodowej Arc4 i Arc7 (bo lód powrócił po letniej przerwie) przyniesie tylko tymczasową ulgę, zanim brak nabywców znów zacznie prześladować spółkę. Eksperci P&P od miesiąca twierdzili, że Novatek powinien zawiesić działanie instalacji skraplających i wygląda na to, że w ostatnim tygodniu października tak się stało i Arctic LNG 2 przestała skraplać gaz ziemny, ponieważ zachodnie zakazy ograniczają jej możliwości transportu i sprzedaży ładunków. Obiekt zlokalizowany w pobliżu koła podbiegunowego stał się w ciągu ostatniego roku celem kilku fal zachodnich sankcji, które ograniczyły dostęp Arctic LNG 2 do tankowców klasy lodowej zbudowanych na potrzeby projektu w Korei Południowej i sprawiły, że zagraniczni nabywcy niechętnie kupowali ładunki. W wyniku wstrzymania średnia dzienna produkcja spadła w tym miesiącu do około 5,3 miliona m3 (mniej niż połowa dziennej produkcji przez większą część września, która wynosiła średnio 12,1 milionów m3). Trzy statki przebywające obecnie w Azji nie będą również w stanie powrócić do Arctic LNG 2 przez Północną Drogę Morską, ponieważ lód morski zaczyna blokować przejście.

Prawie tuzin statków LNG znajduje się na pozycjach poza Zatoką Ob i dalej na zachód we wschodniej części Morza Barentsa. Należą do nich trzy nowo zbudowane tankowce z serii North, a także Everest Energy, SCF La Perouse, Mulan, Clean Planet, Clean Horizon, Clean Vision, Lena River i Yenisei River.

Rys. 6. Tankowce LNG jako pływające magazyny LNG na Morzu Barentsa i M. Karskim, Źródło: Shipatlas)

Niektóre z tych statków nie są formalnie powiązane z flotą cieni lub nie zostały objęte sankcjami i mogą kontynuować legalny transport dla niesankcjonowanego projektu Jamał LNG. Analitycy branżowi spekulują, że tankowce, niektóre ze średnimi klasami lodu, będą wykorzystywane jako dodatkowe tymczasowe pływające magazyny w nadchodzących tygodniach i miesiącach. Kluczem do kontynuacji produkcji w Arctic LNG 2 będzie zdolność Rosji do znalezienia odbiorców. Do tej pory nabywcy z regionu Azji i Pacyfiku wahali się, czy kontraktować się rosyjskimi ładunkami spotowymi. Novatek będzie więc musiał znaleźć nabywców, którzy będą chcieli przyjąć te ładunki. Prawdopodobnie chodzi tu głównie o Chiny i Indie. A żeby przewieźć te ładunki, będą musieli oferować zniżki, tak jak to miało miejsce w przeszłości.

Jednak gwałtownie rosnąca podaż LNG w nadchodzących latach jeszcze bardziej skomplikuje to równanie. To prawdopodobnie spowoduje spadek cen, zmniejszając zapotrzebowanie na rosyjskie ładunki i utrudniając Novatek konkurowanie. Państwa członkowskie UE nie są niestety w stanie przełamać swojej ciągłej zależności od rosyjskiego skroplonego gazu ziemnego (LNG).

W ciągu ostatnich dwóch lat wielu urzędników UE i państw członkowskich wielokrotnie wzywało do podjęcia działań w celu ograniczenia nieskrępowanego napływu drogiego schłodzonego rosyjskiego gazu, ale jak dotąd bezskutecznie. Najnowsze dane potwierdzają, że import nie tylko nie zmniejszył się rok do roku, ale w rzeczywistości znacznie wzrósł. W okresie od 1 stycznia do 23 października 2024 roku na kontynent trafiło 314 dostaw rosyjskiego LNG o łącznej ilości 19,05 milionów ton. To wzrost o prawie 10 procent w porównaniu z całym 2023 rokiem, kiedy do Europy trafiło 17,53 milionów ton. Do końca roku pozostały dwa miesiące, więc import bez wątpienia będzie dalej rósł.

Natomiast w/w dostawy spot do Świnoujścia są wynikiem braku realizacji kontraktu Orlenu (PGNiG) przez Venture Global – Orlen milczy a jego partnerzy próbują mimo wszystko eskalować problem (pisałem o nim już kilkakrotnie). Włoska grupa energetyczna Edison poinformowała w połowie października, że amerykański eksporter gazu Venture Global LNG (VG) poinformował ją, że nie spodziewa się dokonywania żadnych dostaw kontraktowych ze swojego zakładu eksportowego w Luizjanie aż do kwietnia 2025 roku. (Oznacza to w moim rozumieniu, że i Orlen ich nie otrzyma).

Edison jest jedną z firm, w tym Shell, BP, Orlen, Repsol, które złożyły pozwy arbitrażowe przeciwko Venture Global w związku z niedostarczaniem ładunków kontraktowych, ponad dwa lata po rozpoczęciu eksportu LNG z zakładu Calcasieu Pass. Z kolei Venture Global jako powód opóźnień podał problemy techniczne z wadliwym systemem wytwarzania energii, twierdząc, że zakłady skraplające nie osiągnęły pełnej komercyjnej działalności. Klienci firmy kwestionują jednak to twierdzenie, wskazując, że zakład produkuje i eksportuje LNG od ponad dwóch lat. Według Edisona, zakład Calcasieu Pass wyprodukował, wyeksportował i sprzedał ponad 300 ładunków na droższym rynku spotowym, generując ponad 20 mld USD przychodów. Doprowadziło to do oskarżeń, że VG przedkłada sprzedaż na rynku spot nad wypełnianie swoich zobowiązań umownych.

Wg naszych danych zakład w Luizjanie wyprodukował, wyeksportował i sprzedał 355 ładunków na droższy rynek spotowy i wygenerował ponad 20 miliardów dolarów przychodów, a całkowity eksport z Calcasieu Pass LNG wzrósł z 5,84 milionów ton w 2022 roku do 8,73 milionów ton w 2023 roku W 2024 roku eksport LNG do końca września wyniósł 7,20 milionów ton, co oznacza wzrost o 1,25 milionów ton (21 procent) w porównaniu z 5,95 milionów ton, które odnotowaliśmy w okresie styczeń-wrzesień 2023 roku. Prawda, że wygląda imponująco? Tak jak napisałem Orlen milczy. Shell natomiast oszacował, że nienależne zyski VG to ponad 3,5 miliardów USD. Ponieważ główne dostawy LNG do Polski zaczęły się z Kataru to na zakończenie ciekawa grafika S&P Global:

Andrzej P. Sikora

Bibliografia:

-

https://www.iea.org/reports/world-energy-outlook-2024?utm_campaign=IEA+newsletters&utm_medium=Email&utm_source=SendGrid

-

https://www.spglobal.com/commodityinsights/en/market-insights/latest-news/lng/102424-winter-supply-risks-spark-spot-med-lng-buying-over-term-volumes?utm_campaign=oktopost-global-lng-news&

-

https://www.acer.europa.eu/monitoring/MMR/gas_key_developments_Q3_2024

-

https://www.acer.europa.eu/news-and-events/news/acers-monitoring-shows-european-gas-markets-avoided-severe-gas-price-volatility-third-quarter-2024

-

https://www.gov.pl/web/klimat/projekt-krajowego-planu-w-dziedzinie-energii-i-klimatu-do-2030-r–wersja-do-konsultacji-publicznych-z-102024-r

-

https://plattsconnect.spglobal.com/web/index1.html

-

https://www.ice.com/products/27996665/Dutch-TTF-Natural-Gas-Futures/data?marketId=5786629

-

https://gcaptain.com/russias-lng-shadow-fleet-stalls-leaving-1-million-cubic-meters-of-gas-undelivered/

-

https://www.bnnbloomberg.ca/investing/2024/10/25/russias-arctic-lng-2-plant-halts-amid-tightening-us-sanctions/?utm_source=substack&utm_medium=email; https://www.pgjonline.com/news/2024/october/arctic-lng-2-train-shuts-down-commercial-operations?utm_source=substack&utm_medium=email

-

https://www.ft.com/content/e092e2b0-da76-458c-80e9-6a3e1c5db0f1

Niemiecki przemysł zużył w 2023 roku mniej energii niż w 2022