Hansen: Dla cen ropy kluczowe jest wdrożenie porozumienia naftowego

Obecnie ceny ropy pozostają w wąskim zakresie, znajdując się pod wpływem obaw przed spadkiem podaży ze strony niektórych producentów oraz informacji o rosnącej produkcji w USA i Libii. Potencjał zwyżek notowań ropy jest nadal ograniczony – pisze Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank

W sektorze towarowym można obecnie zaobserwować jednoczesny silny popyt inwestorów oraz relatywnie stabilne ceny. Bloomberg Commodity Index, który odzwierciedla notowania koszyka głównych towarów, pozostaje bez większych zmian od początku roku. W tym samym czasie 22 głównych towarów zanotowało rekordowo wysoką liczbę długich pozycji wśród inwestorów.

Szczególnie WTI i Brent mogą liczyć na silny popyt, co ma związek z nadziejami inwestorów, że OPEC faktycznie wdroży wcześniejsze postanowienia o ograniczeniu produkcji. Kolejnym pozytywnym czynnikiem dla rynku jest tradycyjny proces uzupełniania zapasów.

Obecnie fundusze hedgingowe posiadają 2,3 miliona długich pozycji w kontraktach futures i kontraktach opcyjnych w 22 głównych towarach. Większość tych pozycji dotyczy sektora energii (57%), a za nim plasują się towary rolne (32%) oraz metale szlachetne i miedź (11%).

Notowania ropy pozostają w wąskim zakresie, ponieważ informacje o obcięciu produkcji przez OPEC oraz niepewność związana z możliwymi nowymi sankcjami USA na Iran są równoważone przez sygnały o rosnącej produkcji surowca w USA i Libii. Ceny gazu spadły zaś z powodu ograniczania długich pozycji, wywołanego rosnącymi temperaturami, które osłabiają popyt na ten surowiec.

Silnie zwyżkują ceny metali szlachetnych, co należy wiązać ze słabszym dolarem oraz statusem „bezpiecznej przystani” – na rynku nasila się bowiem niepewność związana z przyszłymi działaniami Trumpa. Po osiągnięciu najwyższego poziomu od 11 tygodni, ceny złota lekko ograniczyły zyski przed piątkowym comiesięcznym raportem z rynku pracy USA. Jego publikacja nie dała jednak nowych sygnałów co do perspektyw w krótkim okresie.

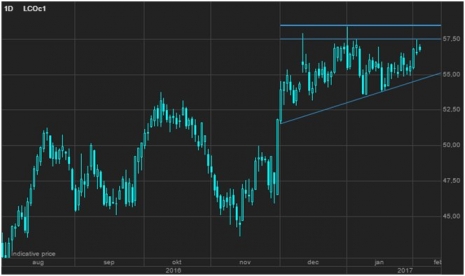

W ciągu ostatnich kilku miesięcy ceny WTI i Brent pozostają w relatywnie wąskim zakresie. Z jednej strony rynek wspierają oczekiwania, że zarówno producenci z OPEC jak i spoza tej organizacji wdrożą swoje wcześniejsze postanowienia dotyczące ograniczenia produkcji. Z drugiej strony negatywny wpływ na rynek mają informacje wskazujące na wzrost produkcji surowca w USA i Libii.

W ostatnim tygodniu opublikowany został raport o zapasach ropy w USA, który po raz kolejny został odebrany jako negatywny dla rynku. Z drugiej strony ceny skorzystały z doniesień o możliwym ponownym nałożeniu przez USA sankcji na Iran w reakcji na próbę pocisku balistycznego przeprowadzoną przez Teheran. Potencjalnie sankcje te nie wpłynęłyby na potencjał produkcyjny Iranu związany z ropą, lecz oznaczałyby wzrost napięcia geopolitycznego w regionie – a to zawsze ma pozytywny wpływ na notowania surowca. Byłoby to także korzystne dla amerykańskiego sektora łupkowego i jego planów zwiększenia produkcji.

Nadal sądzimy, że obecnie potencjał dalszych zwyżek cen ropy jest ograniczony – największym zagrożeniem jest nagłe ograniczenie długich pozycji w ropie, które odpowiadają obecnie 1 miliardowi baryłek. W lutym kluczowe będą informacje o liczbie odwiertów w USA, a także najnowsze wiadomości z Białego Domu oraz doniesienia o ograniczeniach produkcji.

Dla cen Brent bariera oporu to $57,50-$58.50/baryłkę, a poziom wsparcia to $55 przed $53,60, czyli dołkiem ze stycznia.

Źródło: SaxoTraderGO