Instytut Jagielloński, we współpracy z mec. Małgorzatą Banasik z Kancelarii Banasik Woźniak i Wspólnicy, przygotował analizę wpływu czynników popytowych i podażowych na ceny gazu notowane w Europie i jak wpływa to na plany wykorzystania gazu jako paliwa przejściowego w procesie transformacji energetycznej.

Inwazja rosyjska na Ukrainę postawiła państwa europejskie w niekorzystnej sytuacji. Ograniczenie dostaw gazu z Rosji wywołało na starym kontynencie kryzys energetyczny, co przełożyło się na niższą podaż i rekordy cen nośników energii.

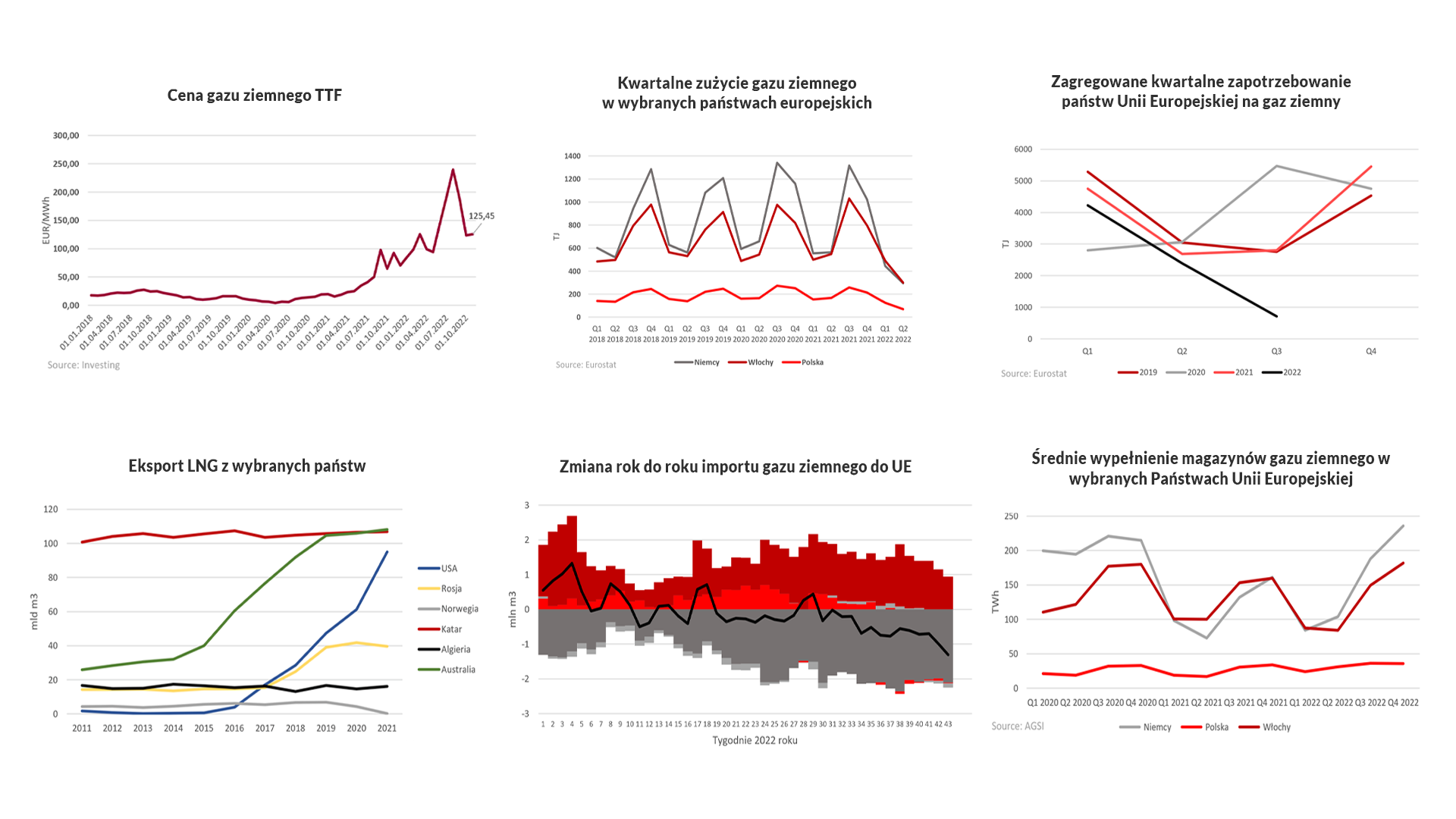

Państwa europejskie w celu wypełnienia niedoborów podażowych zaczęły poszukiwać nowych kierunków dostaw. Zwiększony eksport LNG z USA był możliwy dzięki rewolucji łupkowej sprzed kilku lat i systematycznym zdobywaniu rynku przez amerykańskie LNG. Od 2016 roku USA zwiększało swoją pozycję na rynku, w 2021 roku osiągając poziom eksportu bliski poziomom Kataru i Australii. W rezultacie Europa wdraża projekty budowy nowych gazoportów pozwalających na obiór zwiększonych wolumenów LNG z kierunków pozawschodnich. Dodatkowo zintensyfikowano współpracę z Norwegią i Katarem.

Innym elementem zmniejszającym zależność od Rosji jest ograniczenie popytu na gaz. W 2022 roku doszło do popandemicznego ożywienia gospodarczego, które oznaczało też wzrost popytu na energię elektryczną a co za tym idzie gaz ziemny. Obecnie ciepła jesień oraz prognozy ciepłej zimy wskazują na zmniejszone zapotrzebowanie. Niższe zapotrzebowanie na błękitne paliwo jest również spowodowane destrukcją popytu spowodowaną rekordowymi cenami na rynku europejskim.

Warto również zwrócić uwagę na sytuację w Azji, gdzie sytuacja wewnętrzna Chin (polityka zero covid) jak i jej polityka znacząco zmniejszyły globalny popyt na gaz ziemny, umożliwiając Unii Europejskiej szybszą zmianę dostawców gazu.

Czynniki Popytowe

Popandemiczne ożywienie gospodarcze (+)

Po spowolnieniu gospodarczym w trakcie pandemii Covid-19 w 2022 doszło do ponownego ożywienia. Powrót państw do sytuacji ekonomicznej sprzed pandemii spowodował większa aktywność przemysłu. Nadszarpnięte łańcuchy dostaw nie zdołały sprostać wzmożonemu popytowi, co wpłynęło na wzrost cen surowca.

Sytuacja wewnętrzna Chin (-)

Chińska polityka zero-Covid oraz kryzys nieruchomości ograniczył rynek zbytu dla gazu ziemnego co oznacza spadek popytu na LNG. Wolumeny zwykle sprzedawane na rynek chiński mogą być przekierowywane na rynek europejski, gdzie istnieje luka podażowa związana z sankcjami na surowce z kierunku rosyjskiego.

Korzystne warunki pogodowe (-)

Ciepła pogoda tej jesieni w Europie oraz konsensus wśród synoptyków co do ciepłej zimy wpływa na spadek cen gazu ziemnego na rynku europejskim.

Magazyny gazu (-)

W związku z napiętą sytuacją podażową państwa europejskie tej zimy zaczęły wcześniej zapełniać magazyny gazy wykorzystując maksimum krajowych możliwości magazynowych. Magazyny zwiększają podaż zwłaszcza w przypadku niskich, zimowych temperatur oraz niwelują ryzyko niedoborów co przekłada się na spadek cen.

Obniżenie zapotrzebowania spowodowane wykorzystaniem OZE (-)

Sezonowość produkcji energii elektrycznej ze źródeł wiatrowych pozwala prognozować, że zapotrzebowanie na jednostki cieplne opalane między innymi gazem ziemnym w zimę może być pod mniejszą presją niż w latu. Produkcja w OZE w szczególności w Niemczech powinna działać znacząco na spadek cen gazu ziemnego poprzez ograniczenie popytu od strony energetyki zawodowej.

Czynniki podażowe

Szantaż polityczny Rosji (+)

Do momentu rozpoczęcia wojny w Ukrainie głównym źródłem gazu ziemnego państw Unii Europejskiej była Rosja, jednakże z powodu inwazji rosyjskiej na Ukrainę doszło do oziębienia relacji pomiędzy państwami Unii Europejskiej a Rosją. Sankcje nałożone na Rosję spotykają się z szantażem politycznym związanym z zatrzymaniem dostaw gazu do Europy. Jednym z przykładów działania Rosji jest wymóg płatnosci za gaz ziemny w rublach.

Zniszczenie infrastruktury przesyłowej (NS I, NS II) (+)

Uszkodzenie infrastruktury gazociągów Nord Stream, zaprzestanie tranzytu gazu przez gazociąg Jamalski przechodzący przez Polskę oraz ograniczenie transportu błękitnego paliwa przez Ukrainę znacznie zmniejszyły wolumen dostaw do Unii Europejskiej. Utrudnione dostawy gazu (w warunkach nieodbiegających od stanu sprzed wojny pracuje tylko gazociąg Turecki Potok), a co za tym idzie zmniejszona podaż powodują wzrost cen gazu ziemnego.

Intensyfikacja importu gazu ziemnego z innych kierunków niż rosyjski (-)

W celu wypełnienia dziury w podaży sięgnięto do innych kierunków importu, co oznacza importowanie gazu przede wszystkim w postaci LNG. Są to droższe rozwiązania niż wykorzystywany wcześniej rosyjski gaz, lecz zwiększona podaż obniża zagrożenie niedoborów i ceny gazu. Dzięki podjętym działaniom podaż gazu w Unii spadła tylko o ok. 10 procent.

Zwiększony eksport gazu z USA (-)

Stany Zjednoczone sukcesywnie zwiększają swój udział w światowym rynku LNG. W 2021 roku osiągnął poziom podobny do eksportu LNG z Kataru. W 2021 roku 37 procent LNG eksportowanego z USA kierowane było do UE, w 2022 było to już 60 procent.

Napięcie polityczne przy szelfie norweskim (+)

Jednym z alternatywnych źródeł gazu ziemnego dla państw Unii Europejskiej są dostawy gazu z Norwegii. Podważenie pozycji Rosji jako głównego dostawcy gazu do Europy spotyka się z napięciami przy szelfie norweskim, gdzie wydobywany jest gaz ziemny. Działania Rosyjskiej dyplomacji i wojska w omawianym regionie powoduje niepokoje na rynku. Strach przed rosyjską odpowiedzią na partnerstwo UE i Norwegii powoduje wzrost cen gazu.

Plany rozbudowy infrastruktury gazowej w Turcji (-)

Obecnie Turcja jest zależna od dostaw gazu rurociągami z Azerbejdżanu, Rosji oraz LNG z Kataru i USA. W przyszłości planowana jest eksploatacja złóż na Morzu Czarnym a co za tym idzie, rozbudowa infrastruktury przesyłowej. Możliwe jest również powstanie hubu rosyjskiego gazu w Turcji, choć eksperci wskazują, że Rosjanie bezpowrotnie utracili tytuł głównego eksportera w Europie. Dodatkowo obniżona podaż gazu w Europie pozwala na wejście na rynek nowych graczy, takich jak Azerbejdżan.

Rozbudowa infrastruktury przystosowanej do LNG w państwach Unii Europejskiej (-)

W związku ze wzrostem importu LNG państwa takie jak Niemcy czy Polska dostosowują swoją infrastrukturę do rozładunku gazu. Zarówno Niemcy jak i Polska dokonały zamówień na FSRU mające na celu obsłużyć dostawy LNG. Zwiększone możliwości infrastrukturalne Państw UE zwiększą w efekcie podaż LNG. Obecna infrastruktura również pozwala na import znacznych wolumenów gazu ziemnego w formie skroplonej do Europy zajmując tym samym pozycję paliwa rosyjskiego

Małgorzata Banasik: Przezorność Polski w zakresie LNG

Polska jeszcze przed wybuchem wojny w Ukrainie zdecydowała się stopniowo ograniczać import gazu z Rosji. W tym celu rozpoczęła realizację polityki dywersyfikowania kierunków i źródeł dostaw, także skroplonego gazu ziemnego (LNG).

– W 2016 roku został zbudowany m.in. Terminal LNG w Świnoujściu, który jest terminalem przeładunkowym oraz regazyfikacyjnym LNG.

– Obecnie realizowany jest Program Rozbudowy Terminalu LNG, który zakłada zwiększenie przepustowości z 5,0 mld m sześc. rocznie do 7,5 mld m szesc. rocznie, a także zwiększenie elastyczności pracy instalacji oraz rozszerzenie zakresu usług poprzez możliwość np. załadunku kontenerów ISO i cystern kolejowych oraz wybudowanie dodatkowego nabrzeża statkowego.

Terminal LNG w Świnoujściu jest bardzo istotny ponieważ daje możliwość stosowania arbitrażu cenowego, gdyż cena LNG jest inaczej wyceniana niż cena gazu rosyjskiego lub gazu nabywanego na rynku wspólnotowym. Najistotniejszą korzyścią jest jednak wzmocnienie pozycji Polski w procesie negocjacji dostaw gazu ziemnego w przyszłości.

– Trwają prace nad budową pływającego terminala gazowego w Gdańsku (jednostki FSRU), a spółka Gaz-System prowadzi intensywne działania w celu przyspieszenia tej inwestycji.

Zakłada ona wybudowanie w Zatoce Gdańskiej pływającej jednostki FSRU, która będzie zdolna do wyładunku, składowania oraz regazyfikacji LNG. W ramach programu planowana jest również rozbudowa krajowego systemu przesyłowego umożliwiająca rozprowadzanie LNG w głąb Polski.

Dostawy gazu LNG drogą morską są mniej efektywne od dostaw gazu sieciami gazowymi. Jednak z uwagi na światową sytuację, rozwój infrastruktury gazowej obsługującej dostawy LNG jest niezwykle istotny z uwagi na dywersyfikację dostaw gazu.

Dywersyfikacja odgrywa znaczną rolę w długofalowych strategiach Unii Europejskiej. Po agresji Rosji na Ukrainę, Komisja Europejska wydała plan REPower EU, w którym – w oparciu o wnioski składające się na pakiet Fit for 55 – przedstawiono dodatkowy zestaw działań na rzecz oszczędności energii, dywersyfikacji dostaw oraz zastąpienia paliw kopalnych odnawialnymi źródłami energii.

W ramach dywersyfikacji importu energii szczególne znaczenie zostało przypisane dostawom gazu LNG oraz budowie nowych połączeń rurociągowych. Punktem dojścia jest moment, w którym państwa członkowskie UE oraz kraje sąsiadujące będą miały dostęp, do co najmniej trzech źródeł gazu lub do globalnego rynku skroplonego gazu ziemnego.

W marcu 2022 roku Komisja Europejska i państwa członkowskie utworzyły unijną platformę energetyczną na rzecz dobrowolnych wspólnych zakupów gazu, LNG i wodoru. Szacuje się, że aby móc importować wystarczającą ilość LNG i gazu rurociągowego od innych dostawców, konieczne będą inwestycje na ok. 10 mld euro do 2030 roku.

Autorzy

Maciej Gacki – Analityk, student energetyki na Wydziale Mechanicznym Energetyki i Lotnictwa Politechniki Warszawskiej. W swojej pracy łączy wiedzę zdobytą na uczelni technicznej z ekonomią.

Małgorzata Banasik – radca prawny z wieloletnim doświadczeniem. Współzałożycielka kancelarii Banasik, Woźniak i Wspólnicy. Działa i specjalizuje się w szeroko pojętej energetyce (sektor ciepłowniczy i gazowy, rynek energii elektrycznej, gospodarowanie odpadami pod kątem odzysku energii). Współtworzyła wolny rynek i giełdę gazu w Polsce. Zajmuje się również kompleksowym doradztwem w inwestycjach w formule partnerstwa publiczno-prywatnego (PPP). Współpracowała także z Zarządem ukraińskiego gazowego operatora przesyłowego.

Partnerem opracowania jest kancelaria Banasik Woźniak i Wspólnicy Kancelaria Radców Prawnych.

Źródło: Instytut Jagielloński