ANALIZA

Paweł Kost

Członek Rady Ekspertów Centrum Badań nad Armią, Konwersją i Rozbrojeniem w Kijowie

Sektor gazowy Ukrainy jest poddany dynamicznym przemianom. Zależność od Rosji zredukowano praktycznie do zera. Jednak przestrzeń do poprawy bilansu gazowego jest jeszcze duża, a reformy strukturalne zgodne z III pakietem energetycznym napotykają liczne trudności.

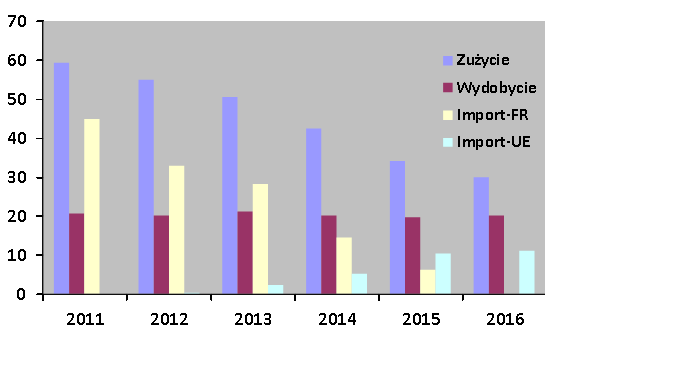

Według doniesień ukraińskiej spółki zarządzającej siecią gazociągów „Ukrtransgaz”, zużycie gazu nad Dnieprem w okresie styczeń-wrzesień 2016 w stosunku do tego samego okresu rok wcześniej uległo redukcji o prawie 12%. Ostrożne prognozy dotyczące rocznego zapotrzebowania w roku bieżącym nie przekraczają 30 mld. m³, choć władze „Ukrtransgazu” mówią, że wyniesie ono jeszcze mniej – 28 mld m³. Jeśli te prognozy się zmaterializują, a wiele wskazuje na to, że tak będzie, to będzie to duży sukces Kijowa w racjonalizacji spożywania gazu ziemnego i potwierdzenie zmian w sektorze gazowym Ukrainy.

O ile dynamiczną redukcję zapotrzebowania w ostatnich kilku latach sceptycy w znacznej mierze i sprawiedliwie tłumaczyli aneksją Krymu i okupacją części Donbasu oraz spowolnieniem gospodarczym, to w 2016 roku żaden z tych dwóch czynników nie tłumaczy ograniczenia zużycia. Co więcej, w 2016 roku zanotowany będzie wzrost PKB o ok. 1%. Ponadto warto wspomnieć, że głównym elementem kreującym oszczędności jest urynkowienie cen na gaz. Rząd Wołodymyra Hrojsmana zdobył się na odważną decyzję pomimo dużego ryzyka politycznego. Dodatkowego smaku tym procesom dodaje fakt, że w roku bieżącym Ukraina nie kupiła od Gazpromu ani jednego metra sześciennego gazu. I zanosi się na to, że nie kupi. Jak poważne zmiany nastąpiły w sektorze gazowym Ukrainy w ostatnich latach demonstruje poniższy wykres.

Podstawowe dane dotyczące zużycia, wydobycia i importu gazu ziemnego

na Ukrainie w latach 2011–2016; mld m³

Jednak nawet tak imponujące wskaźniki nie oznaczają końca reform w sektorze gazowym, a dopiero ich początek. Zapotrzebowanie nadal jest relatywnie wysokie, a poziom efektywności energetycznej ukraińskiej gospodarki wciąż odbiega in minus w stosunku do krajów UE. Dotąd redukcja zużycia była spowodowana, obok spowolnienia gospodarczego i okupacji części terytorium, bardziej doraźnymi wysiłkami, a nie systematycznymi działaniami poprawiającymi efektywność energetyczną. Dopiero w zeszłym roku na dobre uruchomiono programu kredytowe na realizację celów energooszczędnych dla osób prywatnych, a rząd w tym roku zaledwie rozpoczął wysiłki wokół utworzenia Funduszu Efektywności Energetycznej mającego pomóc w wygenerowaniu środków na projekty energooszczędne. Na efekty tych zabiegów przyjdzie jeszcze poczekać. Zatem potencjał ograniczenia zapotrzebowania jest jeszcze okazały.

Poza tym redukcja zużycia to tylko część reformy sektora gazowego. Znacznie trudniej przebiegają inne przemiany strukturalne. Np. tzw. unbundling Naftogazu rozpoczął się od falstartu i konfliktu między kluczowymi graczami: kierownictwem Naftogazu, Ministerstwa Energetyki i Przemysłu Węglowego i Ministerstwa Rozwoju Ekonomicznego i Handlu. Wysoki stopień trudności w ustaleniu szczegółów podziału oznacza, że konflikty te będą periodycznie powracać. Ponadto zatwierdzone w lipcu rozporządzenie zawierające grafik i ramową koncepcję wydzielenia z Naftogazu niezależnych operatorów zarządzających osobno magistralami gazowymi i osobno podziemnymi magazynami gazu jest bardzo kontrowersyjne. Po pierwsze, ramy czasowe w nim zawarte są nierealne. Warto zwrócić uwagę, że winę za to ponosi także Zachód, który nieustannie wywiera presję na władze w Kijowie w zakresie unbundling. Presja jest oczywiście, niezbędna, ale nie wolno zapominać o tym, że takie reformy zajmowały w krajach Europy Centralnej znacznie dłużej. A przecież system gazociągów na Ukrainie jest znacznie bardziej skomplikowany niż np. w Słowacji, gdzie reforma trwała 5 lat. Po drugie, dużym mankamentem wydaje się koncepcja rozdzielenia magistrali gazowych od podziemnych magazynów, które przez dziesięciolecia funkcjonowały jako jeden organizm. Specjaliści alarmują, że może to wywołać problemy technologiczne. Po trzecie, zdecydowano się na najbardziej skomplikowany wariant podziału – Ownership Unbundling, co w połączeniu ze wspomnianymi wyzwaniami nie dodaje optymizmu w zakresie perspektyw szybkiego przeprowadzenia podziału.

Innym problemem przed którym stoi Kijów w zakresie reformy gazowej jest unowocześnienie i w przyszłości możliwa prywatyzacja spółki wydobywającej gaz Ukrgazwydobuwannia. Spółka notuje imponujące sukcesy: wyniki finansowe uległy znaczącej poprawie, zastosowanie systemu zamówień publicznych proZorro istotnie poprawiła poziom przejrzystości w jej funkcjonowaniu, zwiększono ilość odwiertów, a w roku bieżącym dostała trzy razy więcej licencji na opracowanie nowych złóż niż przez ostatnie 7 lat. Ale wysokie obciążenia podatkowe hamują uzyskanie optymalnych efektów tych zabiegów. Poza tym nie jest tajemnicą, że na Ukrgazwydobuwannia ostrzą sobie zęby najwięksi biznesmeni Ukrainy. To także przeszkoda w unormowaniu pracy spółki, której wartość w wyniku zabiegów reformatorskich może znacznie wzrosnąć, co przeczy interesom oligarchów marzących o kupnie firmy za bezcen. Wydaje się, że największym zagrożeniem dla przyszłości Ukrgazwydobuwannia jest sytuacja polityczna. Ewentualny powrót do władzy sił powstałych na zrębach Partii Regionów mógłby oznaczać powrót do mało przejrzystych form funkcjonowania.

Jeszcze jedną osobliwością reformowania ukraińskiego rynku gazu jest brak właściwego planowania. Mimo tego, że ustawa o rynku gazu została przyjęta jeszcze wiosną 2015 roku, ustawę o niezależnym regulatorze przyjęto po długich bojach dopiero we wrześniu tego roku. Ustawa o rynku energii elektrycznej, która powinna być trzecim filarem reform w energetyce, została przegłosowana dwa tygodnie temu dopiero w pierwszym czytaniu. Wydaje się, zatem, że brakującym elementem jest instytut koordynujący przemiany.

Szerszym problemem jest finansowe zaplecze dla reform. Bez zastrzyków finansowych Zachodu trudno oczekiwać kontynuacji przemian. Dotyczy to zwłaszcza projektów energooszczędnych i unbundling. Jednak dzięki znaczącej poprawie wyników finansowych Naftogazu i jej spółek-córek, pojawił się cień nadziei na stabilizację finansowa sektora i funkcjonowanie bez stałego wsparcia z zewnątrz. Jednak będzie to się odbywało stopniowo i potrzeba na to sporo czasu.