Koszty budowy farm słonecznych spadają od kilku lat, sprawiając, że technologia ta staje się coraz bardziej popularna. Jednak sytuacja powoli się zmienia , ponieważ nowe projekty fotowoltaiczne stają się droższe ze względu na logistkę, surowce potrzebne do ich produkcji oraz rosnące koszty pracy.

Ceny fotowoltaiki tylko spadały

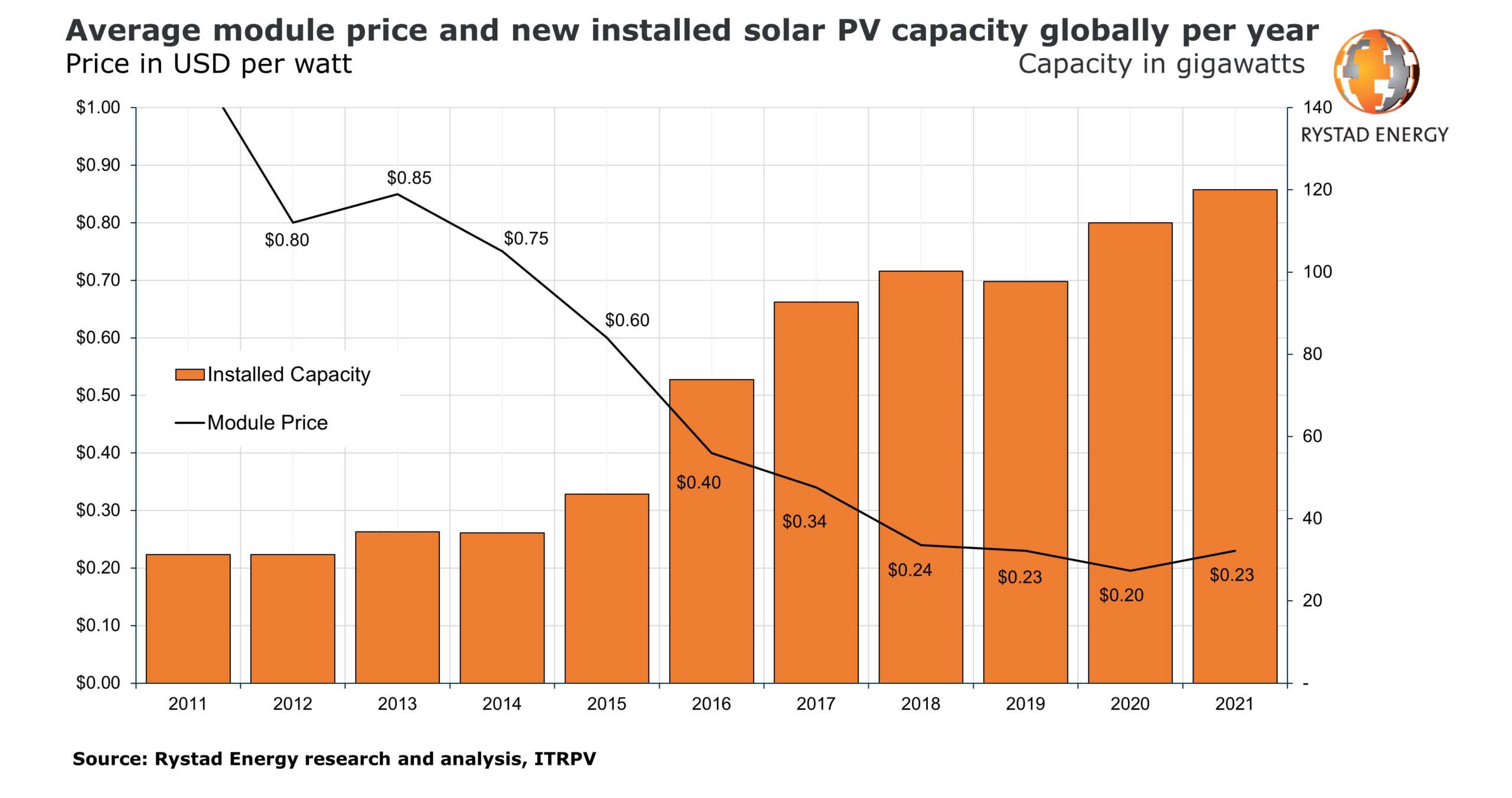

Jak wynika z badań ośrodka analitycznego Rystad Energy, rosnące ceny towarów i koszty przekładają się na spadek marż przy projektach fotowoltaiczny, potencjalnie prowadząc do opóźnień w ich realizacji. Moduły stanowią największą pojedynczą pozycję inwestycyjną w tego typu projektach, co oznacza, że nawet niewielkie zmiany kosztów mogą prowadzić do poważnych wyzwań dla ekonomiki projektu.

Srebro może podbić koszty produkcji

W ciągu ostatnich 10 lat w branży odnotowano 80-procentowy spadek cen modułów w przeliczeniu dolara na wat. Ceny spadła z 1 dolara na wat (Wp) w 2011 roku do mniej niż 0,20 dolara/Wp w 2020 roku. Jednak w tym roku koszty modułów z Chin wzrosły już do ponad 0,22 dol./Wp, odwracając siedmioletni trend. Był to efekt wzrostu cen kluczowych surowców wykorzystywanych do produkcji krzemowych ogniw słonecznych, w tym polikrzemu, srebra, aluminium i szkła, a także wyższymi kosztami transportu.

Jednym z kluczowych towarów używanych do produkcji ogniw słonecznych jest srebro, ponieważ jego właściwości elektryczne sprawiają, że jest to idealny przewodnik elektryczny ogniwa. W latach 2012-2016 przemysł radykalnie zmniejszył zużycie drogiego srebra z ponad 200 miligramów na komórkę ogniwa do około 100 mg na komórkę.

Ilość używanego srebra spadła tylko nieznacznie od 2016 roku i obecnie mieści się w przedziale 80-90 mg na komórkę. Dzięki zużyciu mniejszej ilości srebra na ogniwo, a także korzystaniu ze spadku cen towarów, branża fotowoltaiczna zmniejszyła udział kosztów srebra na wat z 0,05 dol/Wp w 2012 roku, do 0,015 dol./ Wp w 2020 roku.

Jednak udział srebra w całkowitych kosztach modułów teraz ponownie rośnie, ponieważ zużycie srebra na ogniwo ustabilizowało się, podczas gdy ceny rosną. Sektor fotowoltaiki odpowiada za 10 procent światowego zapotrzebowania na srebro. Mając na uwadze, że spodziewany dodatkowy wzrost w przemyśle motoryzacyjny w związku ze wzrostem liczby pojazdów hybrydowych i elektrycznych, popyt na srebro w tym sektorze może wzrosnąć z 51 mln uncji w 2020 roku do 88 mln uncji w 2025 roku, jeszcze bardziej podnosząc ceny.

Po stronie podaży wydobycie srebra spada od 2016 roku. Jeśli ceny wzrosną do ponad 40 dol. za uncję – poziomu obserwowanego ostatnio w 2011 roku – udział srebra w koszcie modułu może wzrosnąć do 0,03 dol./Wp.

Transport coraz droższy

Koszt transportu z Chin na kluczowe rynki na całym świecie wyniósł 0,006 dol/Wp, ale w 2021 roku w następstwie pandemii skoczył do poziomu 0,02 dol./Wp. Transport stanowi obecnie niecałe 10 procent kosztu modułu. Jeszcze w 2019 roku stanowiło to tylko 3 procent. Chociaż wzrost ten może być krótkoterminowym skutkiem pandemii, produkcja modułów skoncentrowana na Azji oznacza, że koszty transport pozostaną kluczowym czynnikiem, na który należy zwrócić uwagę na rozwój wydarzeń na innych kontynentach.

Koszty pracy także w górę

Rosnące koszty znacząco wpłyną na ekonomię projektu przy wysokich zdolności produkcyjne korzystające z ekonomii skali. W przypadku modułów, które wcześniej stanowiły 25 procent nakładów inwestycyjnych projektu, ich udział w kosztach wzrósłby do około 30 procent. zwiększając tym samym uśredniony koszt energii projektu o 3 dol./MWh.

Spośród 10 krajów, które są w kolejce do dokonania znaczących inwestycji w przemysł fotowoltaiczny w latach 2021-2023, największy udział będą miały Chiny i Stany Zjednoczone. Stawki pracy na tych rynkach mogą pomóc w ujawnieniu trendów stojących za potencjalnie rosnącymi kosztami aktywów fotowoltaicznych użyteczności publicznej.

W ciągu ostatnich pięciu lat łączna roczna stopa wzrostu pracowników zajmujących się montażem i produkcją sprzętu elektrycznego wzrosła w Chinach o prawie 7 procent w skali roku. Jednak wzrost płac był w stagnacji w 2020 roku z powodu pandemii. Powrót do sytuacji z przed pandemii przełoży się jednak na kolejne wzrosty płac.

Rystad Energy spodziewa się, że średnie chińskie płace wzrosną o ponad 20 procent od 2020 do 2023 roku, ponieważ wzrost może również pokryć spowolnienie spowodowane pandemią. Taki poziom wzrostu płac mógłby sam w sobie zwiększyć całkowity koszt budowy projektu fotowoltaicznego o ponad 5 procent w ciągu najbliższych trzech lat. Dla porównania, Rystad Energy spodziewa się, że średnie płace w USA wzrosną tylko o 6 procent w tym samym okresie, co przełożyłoby się na 1,7 procent wzrost całkowitych kosztów projektów słonecznych w wyniku samych kosztów pracy.

Rystad Energy/Bartłomiej Sawicki

Wiśniewski: Koniec dotowania fotowoltaiki wymusi poszukiwanie nowych ścieżek sprzedaży