W lipcu wybuchł poważny kryzys na rynku nieruchomości, który ewoluował przez wiele lat, a teraz nabrał poważnych rozmiarów. Grozi to wielkim paraliżem gospodarki chińskiej i może zagrażać całemu światu – pisze Jacek Perzyński, współpracownik BiznesAlert.pl.

Chińscy właściciele przyszłych mieszkań, którzy je nabyli w formie przedpłaty, odmawiają spłacania kredytów hipotecznych za niedokończone domy. Bojkot ma miejsce rok po tym, jak główni chińscy deweloperzy przestali spłacać zaciągnięte pożyczki warte miliardy dolarów. Obecna sytuacja jest konsekwencją dziesięcioleci gwałtownej ekspansji rynku nieruchomości i deweloperów oraz przymykania oka przez chiński rząd na praktyki firm budowlanych. Poniższa analiza wyjaśnia wydarzenia, które doprowadziły do bojkotu spłacania kredytów hipotecznych w Chinach i przedstawia środki, które chiński rząd podejmuje w celu rozwiązania problemów, a także potencjalny wpływ, jaki może to mieć na rynek nieruchomości.

W połowie lipca tysiące potencjalnych właścicieli domów w całych Chinach w mediach społecznościowych ogłosiło, że odmawia spłaty kredytów hipotecznych za swoje mieszkania. W Państwie Środka bardzo powszechnym sposobem zakupu nieruchomości była przedpłata (pre-paid), dzięki której kupujący nabywa niedokończone mieszkanie.

W zamian za przedpłaty deweloperzy obiecują nabywcom dostawę gotowych domów w określonym terminie, ale przy zbyt ambitnych planach rozwojowych deweloperów, niebotycznym zadłużeniu wielu branży setki firm budowlanych nie było w stanie ukończyć projektów budowlanych. To sprawiło, że setki tysięcy Chińczyków będzie musiało spłacać kredyty hipoteczne przez kilka lat, zanim będą mogli się wprowadzić do wcześniej zakupionego mieszkania.

Wraz z pogłębiającym się kryzysem mieszkaniowym coraz więcej deweloperów może nie być w stanie oddać na czas nieruchomości sprzedanych w formie przedpłaty, wywołując ogromną falę społecznej frustracji. Bojkot kredytów hipotecznych rozprzestrzenił się na ponad 100 miast w Państwie Środka, grożąc dalszą destabilizacją branży nieruchomości, która staje się coraz bardziej zależna od kredytów hipotecznych.

W odpowiedzi na kryzys rząd podjął kroki w celu rozwiania obaw kredytobiorców, w tym wezwał banki do zwiększenia finansowania niedokończonych projektów mieszkaniowych i rozważał zamrożenie kredytów hipotecznych dla poszkodowanych kredytobiorców.Kryzys na chińskim rynku nieruchomości nie pojawił się nagle, jego korzenie sięgają wielu lat wstecz, jednak rok 2021 miał największy wpływ na obecną sytuację.

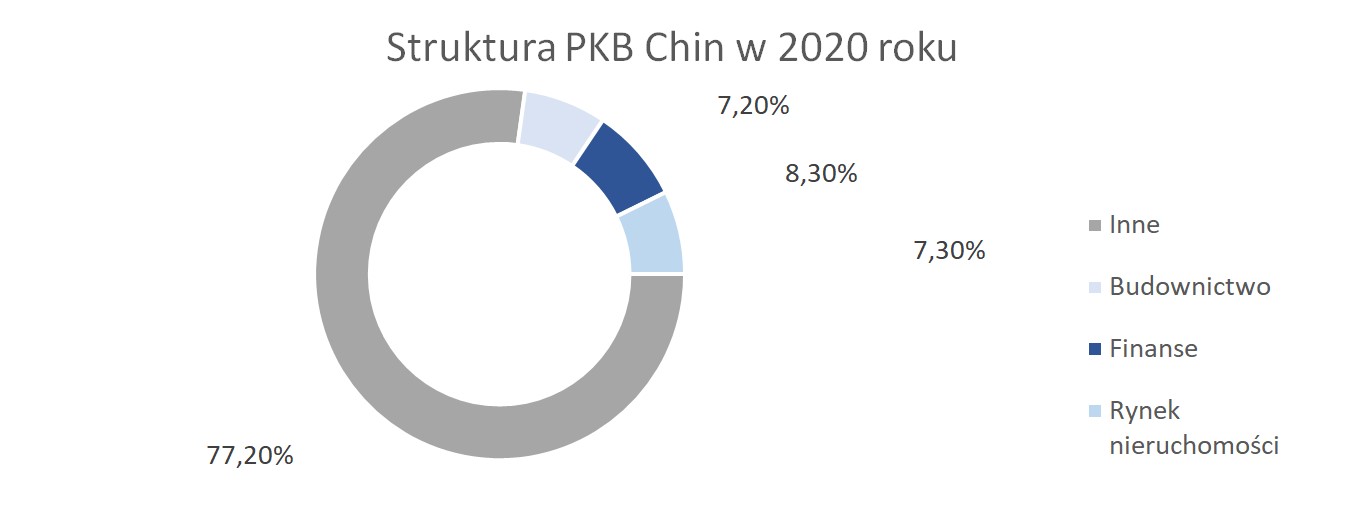

Warto zwrócić uwagę, że ważną częścią gospodarki Chin jest rynek nieruchomości. Rozwój rynku nieruchomości stymulował rozwój PKB oraz generował wielomiliardowe zyski dla chińskiego budżetu. Szacuje się, że sektor nieruchomości stanowi od 17 do 29 procent PKB.W tym procesie deweloperzy stali się jednymi z największych firm w kraju,przynoszącym roczne przychody dla chińskiego budżetu w wysokości ponad 100 miliardów dolarów w 2021 roku.

Nie tylko gospodarka opiera się na nieruchomościach, ale także zwykli Chińczycy łączą ogromne nadzieje w rozwoju tego sektora. Nieruchomość są powszechnie postrzegana jako jedna z najbardziej stabilnych form inwestycji i niezawodny sposób na zapewnienie bogactwa i bezpieczeństwa przyszłym członkom rodziny. Ponadto wiele młodych chińskich małżeństw traktuje priorytetowo zakup domu, a wielu z nich korzysta z pomocy członków rodziny przy zakupie mieszkania.

Wysoki popyt na mieszkania doprowadził do rozkwitu rynku i gwałtownego wzrostu cen domów w ciągu ostatniej dekady. To z kolei napędza spekulacyjny rynek inwestycji w nieruchomości, na którym osoby fizyczne kupują drugie lub trzecie lokale w nadziei na odsprzedanie ich po wyższej cenie. Sytuację tę pogarsza nierównowaga podaży i popytu na mieszkania, przy czym duże metropolie borykają się z poważnymi niedoborami, a mniejsze miasta mają problemy z zapełnieniem dużych osiedli mieszkaniowych.

Kumulacja długu

Przez wiele lat deweloperzy przynosili dochody dla budżetu państwa, ale jednocześnie zadłużali się na miliardy dolarów. W 2020 roku chińscy deweloperzy zaciągnęli kredyty krajowe w wysokości 2,6 biliona juanów (419 miliarda dolarów). W czerwcu 2021 roku dług ten osiągnął wartość 33,5 biliona juanów (5,2 biliona dolarów).

Polityka trzech czerwonych linii

W sierpniu 2020 roku na posiedzeniu Ludowego Banku Chin wraz z Ministerstwem Mieszkalnictwa i Rozwoju Miast i Wsi oraz 12 największymi deweloperów, chiński rząd wdrożyły politykę tzw. „Trzech czerwonych linii”. Polityka ta ma na celu oddłużenie branży poprzez nałożenie ograniczeń na udzielanie kredytów deweloperom, którzy nie spełniają kryteriów określonych kryteriów.

Polityka „Trzech czerwonych linii” zakłada:

– Stosunek aktywów do pasywów musi być wyższy niż 70 procent;

– Stosunek zadłużenia netto do kapitału własnego musi być niższy niż 100 procent;

– Wskaźnik gotówki do zadłużenia krótkoterminowego równy jeden lub niższy.

Deweloperzy, którzy nie spełniają wszystkich trzech powyższych kryteriów, nie mogą zwiększać swojego rocznego zadłużenia. Firmy które spełniają jedno lub dwa z powyższych kryteriów, mogą zwiększyć swoje zobowiązanie finansowe od 5 do 10 procent rocznej wartości zadłużenia.

Według szacunków S&P Global tylko 6,3 procent chińskich deweloperów spełniło w 2020 roku wszystkie trzy kryteria. Jednym z nich jest Evergrande, którego zadłużenie wyniosło 300 miliardów dolarów, w tym 19 mld dolarów w obligacjach zagranicznych. Polityka „trzech czerwonych linii” spowodowała, że Evergrandenie był już w stanie dalej pożyczać od banków w celu spłaty lub refinansowania swoich kredytów. Innymi dużymi deweloperami borykającymi się z podobnymi problemami finansowymi były Shimao Group, Kaisa i Yuzhou Group.

Co wydarzyło się w lipcu 2022 roku?

W połowie lipca tysiące ludzi, którzy kupili domy od deweloperów, ogłosiło, że odmawiają spłaty kredytów hipotecznych na domy, które nie zostały oddane do użytku. Bojkot rozpoczął się w prowincji Henan (środkowe Chiny) i od tego czasu rozprzestrzenił się na Hunan, Hubei, Shaanxi, Hebei i inne prowincje.

Nieoddanie mieszkań z przedsprzedaży nie jest nowym problemem. Szacuje się, że tylko około 60 procent nieruchomości sprzedanych w latach 2013-2020 zostało oddanych do użytku. We wrześniu 2021 roku wybuchły protesty żądające od dewelopera Evergrande wznowienia budowy nieukończonych mieszkań.

Oczywiście pandemia koronawirusa również miała wpływ na pogorszenie się sytuacji na rynku nieruchomości. Masowe lockdowny chińskich miast spowodowały wzrost stopy bezrobocia, co w połączeniu z rosnącym czynszem doprowadziło wiele rodzin na krawędź bankructwa i ogromnego zadłużenia.

Jaka była odpowiedź rządu?

Zarówno rząd centralny jak i lokalne samorządy podjęły kroki w celu zmniejszania frustracji nabywców domów i złagodzenia presji na cały rynek nieruchomości. W odpowiedzi na bojkot kredytów hipotecznych, Chińska Komisja Regulacji Bankowości i Ubezpieczeń (CBIRC) zwróciła się do banków o zwiększenie kredytów dla deweloperów, aby pomóc im w dalszej realizacji niedokończonych projektów mieszkaniowych. 25 lipca rząd centralny ogłosił, że uruchomi fundusz nieruchomości, aby pomóc deweloperom w rozwiązaniu paraliżującego kryzysu zadłużenia, gromadząc 300 miliardów juanów (44 miliardy dolarów) i przywracając zaufania do branży.

Obecnie chiński rząd rozważa okres zmniejszenia obciążenia kredytów hipotecznych za niedokończone nieruchomości bez ponoszenia jakichkolwiek kar lub wpływu na ocenę kredytową pożyczkodawców, co może pomóc złagodzić presję finansową na kredytobiorców. Jednak ten plan nie został jeszcze oficjalnie ogłoszony. Według szacunków Citibanku łączna kwota kredytów hipotecznych, które mogłyby ulec umorzeniu, wyniosłaby 4,6 mld dolarów, co jest możliwą do opanowania kwotą dla banków.

Pod koniec 2021 roku kilka miast w Chinach, w tym Pekin i Tianjin podjęły podobne kroki mając na celu zwiększenie nadzoru nad przedsprzedażą mieszkań. Środki te obejmują zobowiązanie deweloperów do zapewnienia, że fundusze pozyskane z przedsprzedaży zostaną przeznaczane na te same osiedla, a nie na inne projekty.

Aby zaradzić ogólnemu załamaniu się rynku mieszkaniowym, Chiny kilkakrotnie obniżyły oprocentowanie kredytów hipotecznych w 2022 roku. W maju Ludowy Bank Chin obniżył pięcioletnią referencyjną stopę procentową kredytów korporacyjnych i kredytów hipotecznych dla banków komercyjnych o rekordową kwotę z 4,6 do 4,45 procent. Ta obniżka sprawiła, że pożyczanie zarówno niespłaconych, jak i nowych kredytów hipotecznych stało się tańsze, w nadziei na zwiększenie sprzedaży mieszkań i obniżenie kosztów dla obecnych kredytobiorców.

Kryzys na rynku nieruchomości był możliwy do przewidzenia, jednak Komunistyczna Partia Chin najprawdopodobniej nie wyciągnie konsekwencji wobec zachłannych planów deweloperów, ponieważ mają oni bardzo duży udział w chińskim PKB i przynoszą wielomiliardowe zyski do budżetu państwa. Dodatkowo, jakakolwiek likwidacja firm tylko pogłębiłaby problem braku dostępności mieszkań dla setek tysięcy Chińczyków, co by tylko pogłębiło niezadowolenie społeczne.

Chinom zajmie lata uporanie się z kryzysem. Rynek nieruchomości był kiedyś fundamentem gospodarki i przynosił wielomiliardowe zyski do budżetu chińskiego. Jednak teraz stał się teraz największą przeszkodą w realizacji ambicji Pekinu w zakresie wzrostu PKB i grozi ogromnym spowolnieniem całej gospodarki. Kryzys zadłużenia rynku nieruchomości w Chinach poważnie uderzył w banki regionalne, a sytuację porównano do kryzysu wywołanego przez bank Lehman Brothers. Jeżeli chiński rynek nieruchomości upadnie, cały kraj stanie przed widmem kryzysu, który będzie miał wpływ na cały świat.