Początek marca 2020 roku był momentem, w którym rząd we Włoszech próbował zrozumieć prawdziwe zagrożenie koronawirusa i określić środki, które pomogą w jego zwalczaniu. Jako analityk sektora energetycznego wiedziałam, że wpływ kwarantanny na rynki będzie znaczący, jednak nikt nie był w stanie przewidzieć do jakiego stopnia – pisze Magdalena Kuffel, współpracownik BiznesAlert.pl.

Lockdown

Kilka miesięcy temu miałam przyjemność przygotowania dla BiznesAlert.pl artykułu poświęconego kryzysowi koronawirusa we Włoszech, który w tym czasie dopiero się zaczynał. Był to początek marca 2020, moment, w którym rząd we Włoszech próbował zrozumieć prawdziwe zagrożenie i podjąć środki, które pomogą w jego zwalczaniu. Później, wraz z nagłym wzrostem zachorowań i zgonów, cały kraj został poddany tzw. „lockdownowi”, czyli zamknięciu w domu (co nazwiemy kwarantanną).

Podjęte środki były surowe w szczególności w Lombardii – regionie ze stolicą w Mediolanie, w którym mieszkam i pracuję. Możliwości wyjścia z domu były ograniczone do wizyt medycznych, w aptekach, oraz wyprowadzania zwierząt domowych. Wiedziałam, że wpływ kwarantanny na rynki będzie znaczący, jednak nikt nie był w stanie przewidzieć do jakiego stopnia; szczególnie, że ponowne „otwarcie” gospodarki zależało wyłącznie od współczynnika zgonów, którego spadek było bardzo trudno przewidzieć.

Dzisiaj, trzy miesiące od początku kryzysu możemy podsumować jego wpływ na zachodnioeuropejskie rynki energetyczne, naturalnie biorąc pod lupę w szczególności Włochy.

Punktem wyjściowym jest popyt, a w zasadzie jego spadek. Początkowe fazy kwarantanny nie cechowały się znacznym spadkiem konsumpcji prądu, jednak po bardziej restrykcyjnych decyzjach rządu (które spowodowały zamknięcie sektora przemysłowego, biur i urzędów) konsumpcja znacznie spadła.

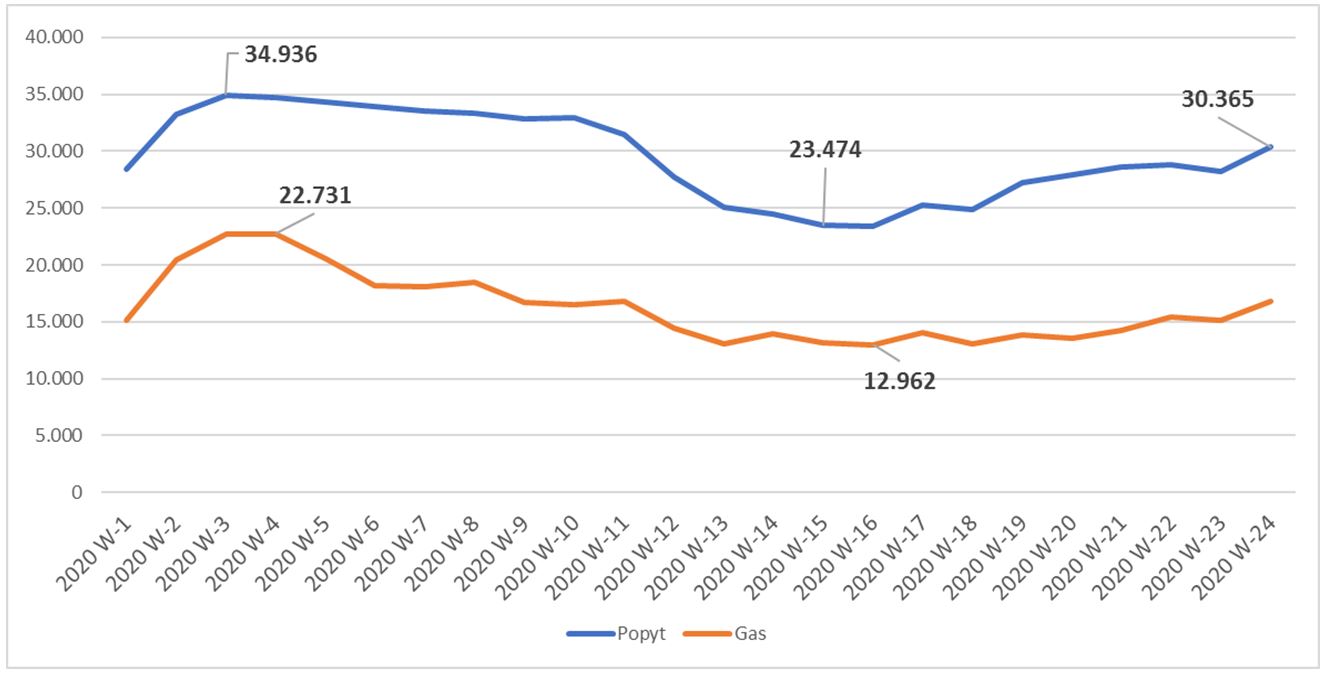

Wykres nr 1 pokazuje ten spadek w bardzo widoczny sposób. Jeśli przyjrzymy się krzywej popytu, zauważymy spadek o 33 procent od tygodnia, w którym popyt okazał się najwyższy od początku 2020 roku (tydzień nr 3) do tygodnia nr 15, pokazującego najniższe zapotrzebowanie.

Wykres nr 1: Popyt (MWh/h) oraz cena gazu PSV (euro/MWh) we Włoszech od początku 2020 roku

Bardzo ważny jest również sposób pokrycia zapotrzebowania, który jest bezpośrednio związany z cenami. Spadek popytu miał wpływ na obniżkę cen (które i tak były niskie w związku z niskimi cenami gazu po ciepłej zimie), co znowu ma wpływ na to, w jaki sposób Włochy były w stanie pokryć zapotrzebowanie energetyczne w tak trudnym okresie.

Zapotrzebowanie podczas kwarantanny

Zanim przejdziemy do bardziej szczegółowej analizy, chciałabym „wprowadzić” czytelników podsumowując zimę przed epidemią. Zima 2019/2020 była bardzo ciepłym okresem, z temperaturami ponad średnią dla tej pory roku przez większość tygodni w okresie od listopada 2019 roku do lutego 2020 roku. Ponadto, nie zostały zaobserwowane duże opady; na początku listopada pojawił się śnieg na dużej wysokości (jest to bardzo istotne, bo śnieg zgromadzony w tym okresie „zmienia się” w hydroenergię wiosną następnego roku). Co więcej, warto pamiętać, iż Włochy notują najwyższe zapotrzebowanie w miesiącach letnich (czerwiec-sierpień) z powodu intensywnego użycia klimatyzacji; okres wiosenny (na który przypadł czas kwarantanny) cechuje się najniższym zapotrzebowaniem na prąd w ciągu roku, co jednocześnie sprawia, iż jest to okres „konserwacyjny” elektrowni – większość długich wyłączeń w celach konserwacyjnych jest planowane właśnie na przełomie kwietnia i maja.

Wracając do naszej analizy; przyglądając się w jaki sposób zostało pokryte zapotrzebowanie na prąd podczas kwarantanny, możemy dojść do następujących wniosków.

Moce opalane węglem, które mają profil produkcyjny tzw. „flat” (jeżeli produkują, to produkują stałą moc przez długi czas) nie były w stanie konkurować na rynku dnia następnego; to co zaobserwowaliśmy to oferta elektrowni węglowych na rynku bilansującym. Największa zmiana została zaobserwowana w pracy elektrowni gazowych. Począwszy od najwyższej produkcji w trzecim tygodniu, wynoszącej 22,7 GW, wytwarzanie gazu spadło do 12,9 GW w szóstym tygodniu.

Z pewnością produkcja z OZE pokryła część zapotrzebowania, jednak nie był to najważniejszy „driver”, który spowodował tak duży spadek funkcjonowania elektrowni gazowych.

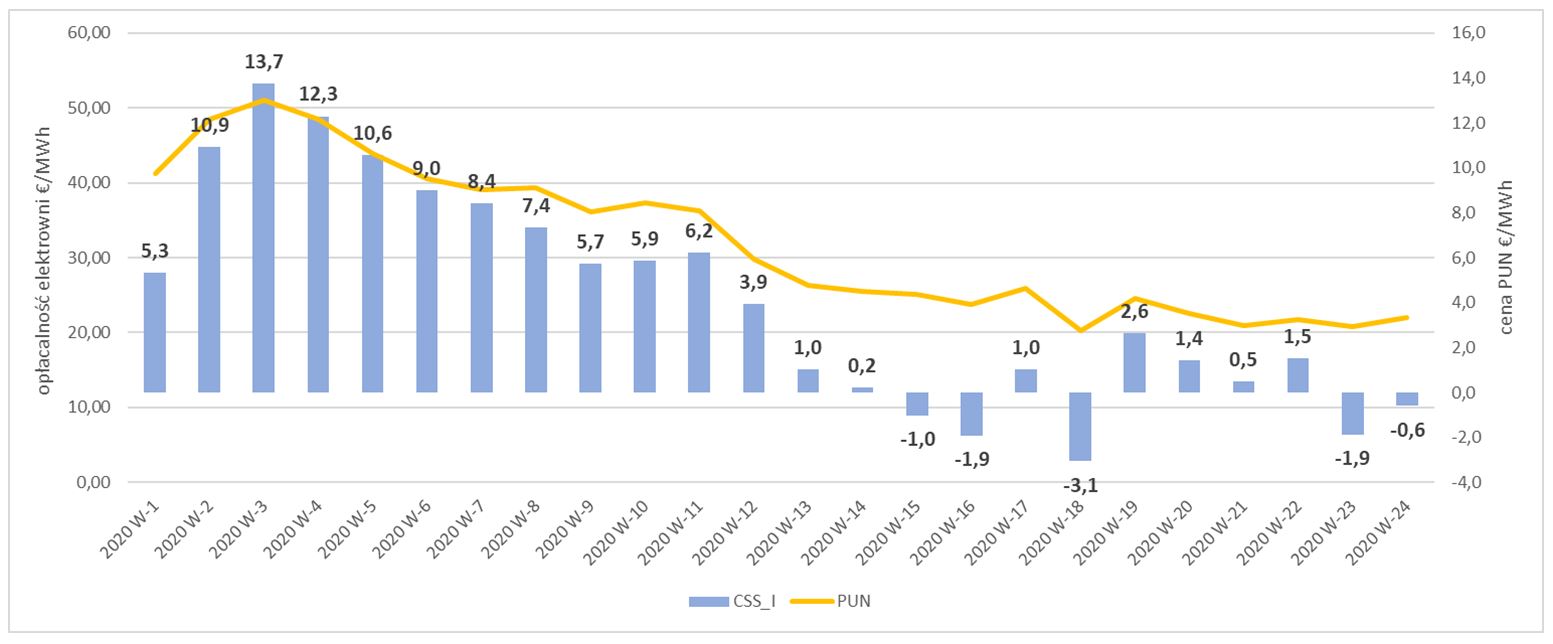

Na wykresie nr 2 widać, że wskaźnik rentowności elektrowni (CSS_I) stopniowo maleje od początku roku (z tą samą tendencją jak cena włoskiego prądu PUN). Wartość powyżej 10 euro jest uważana za „dobrą” i wskazuje, że z każdą wyprodukowaną 1 MWh elektrownia zarabia 10 euro (w bardzo uproszczonym obliczeniu). Wykres pokazuje, że indeks spada, osiągając nawet ujemne wartości – oznacza to, że elektrownie, które produkują i sprzedają na rynku dnia następnego, robią to najprawdopodobniej ze stratą. Należy przyznać, że dzięki bardzo płynnej i żywej wymianie energii na włoskiej giełdzie (a także hedgingowi) w większości przypadków moc, która byłaby produkowana ze stratą, jest „odkupowana” na rynku, aby uniknąć włączenia elektrowni bez problemów ze zrealizowaniem zakontraktowanej transakcji.

Jednocześnie, negatywna wartość indeksu potwierdza, że spadek wytwarzania prądu za pośrednictwem gazu nie był spowodowany intensywną produkcją OZE, ale brakiem uzasadnienia ekonomicznego na rynku.

Wykres 2: Wskaźnik rentowności włoskich elektrowni gazowych od początku 2020 roku

Następnym ważnym czynnikiem, któremu powinniśmy się przyjrzeć jest krzywa popytu, a raczej jej kształt w ciągu dnia. Od początku kwarantanny możemy zauważyć, że wyrównał się szczyt poranny i wieczorny – w ciągu dnia nie mamy już tak bardzo widocznych zwyżek konsumpcji. Jest to spowodowane brakiem pracy sektora przemysłowego, który jest największym konsumentem prądu, a z drugiej strony większością populacji, która pozostaje w domu (co powoduje, że wszystkie domowe obowiązki są wykonywane „równo” przez cały dzień i nie są skoncentrowane wieczorem).

Po około dwóch tygodniach wejścia Włochów w drugą fazę kwarantanny, zaczęliśmy powoli dostrzegać oznaki ożywienia gospodarczego, ale jesteśmy bardzo daleko od poziomów sprzed koronawirusa. Ważne jest, aby pamiętać, że po pierwsze, część firm nie będzie w stanie wrócić do produkcji w związku z ewentualną likwidacją działalności; po drugie, sektor lotnictwa został w zasadzie „uziemiony”, dlatego międzynarodowy sektor turystyczny (który jest bardzo ważnym obszarem we Włoszech) będzie cierpiał co najmniej do końca 2020 roku. Gastronomia i branża ślubna zostały zmuszone do przesunięcia imprez na 2021 rok.

W zależności od podejścia do analizy, szacowany roczny spadek popytu waha się od 10 do 15 procent w 2020 roku. Powrót do popytu sprzed epidemii jest trudny do przewidzenia, ale w kuluarach mówi się o 2022 roku.

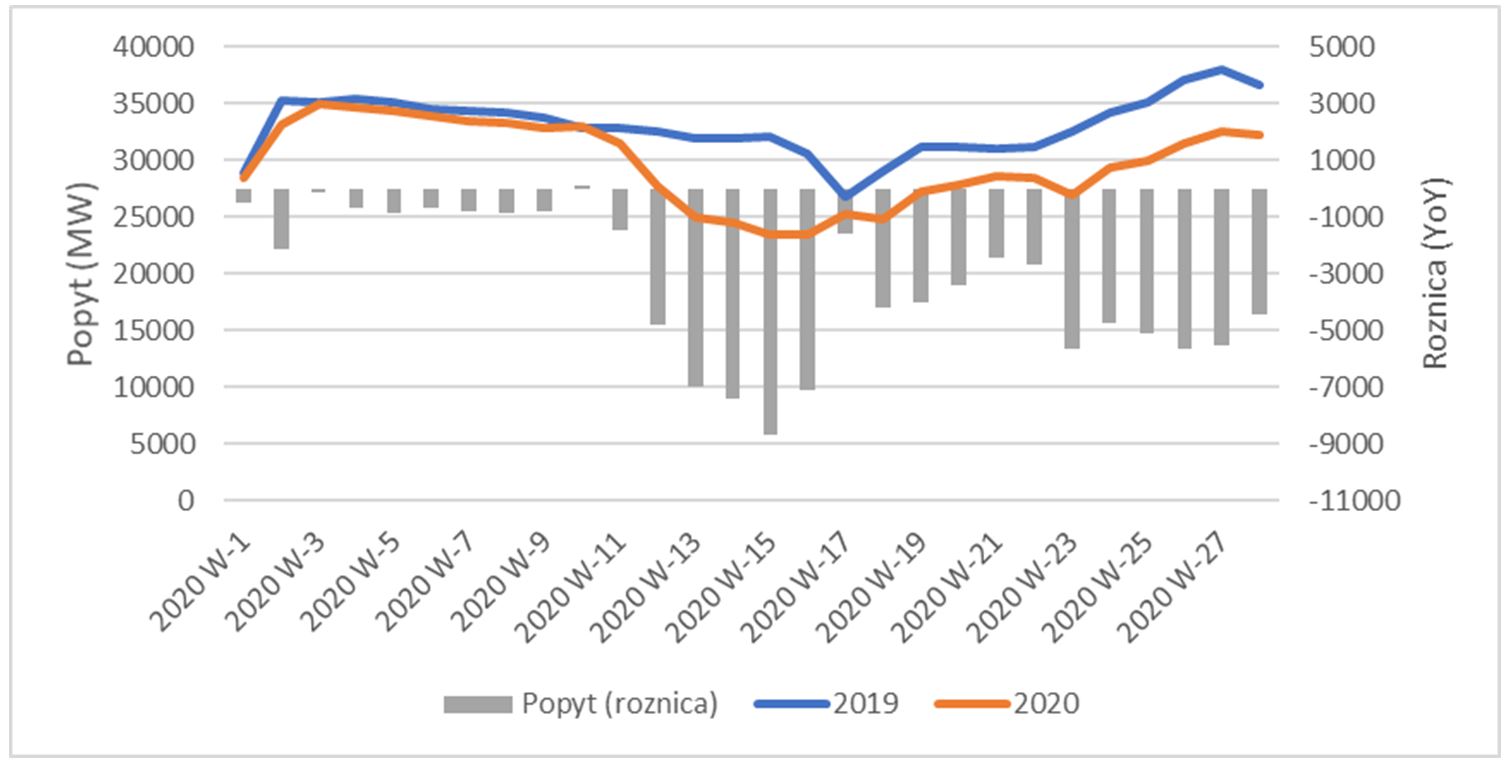

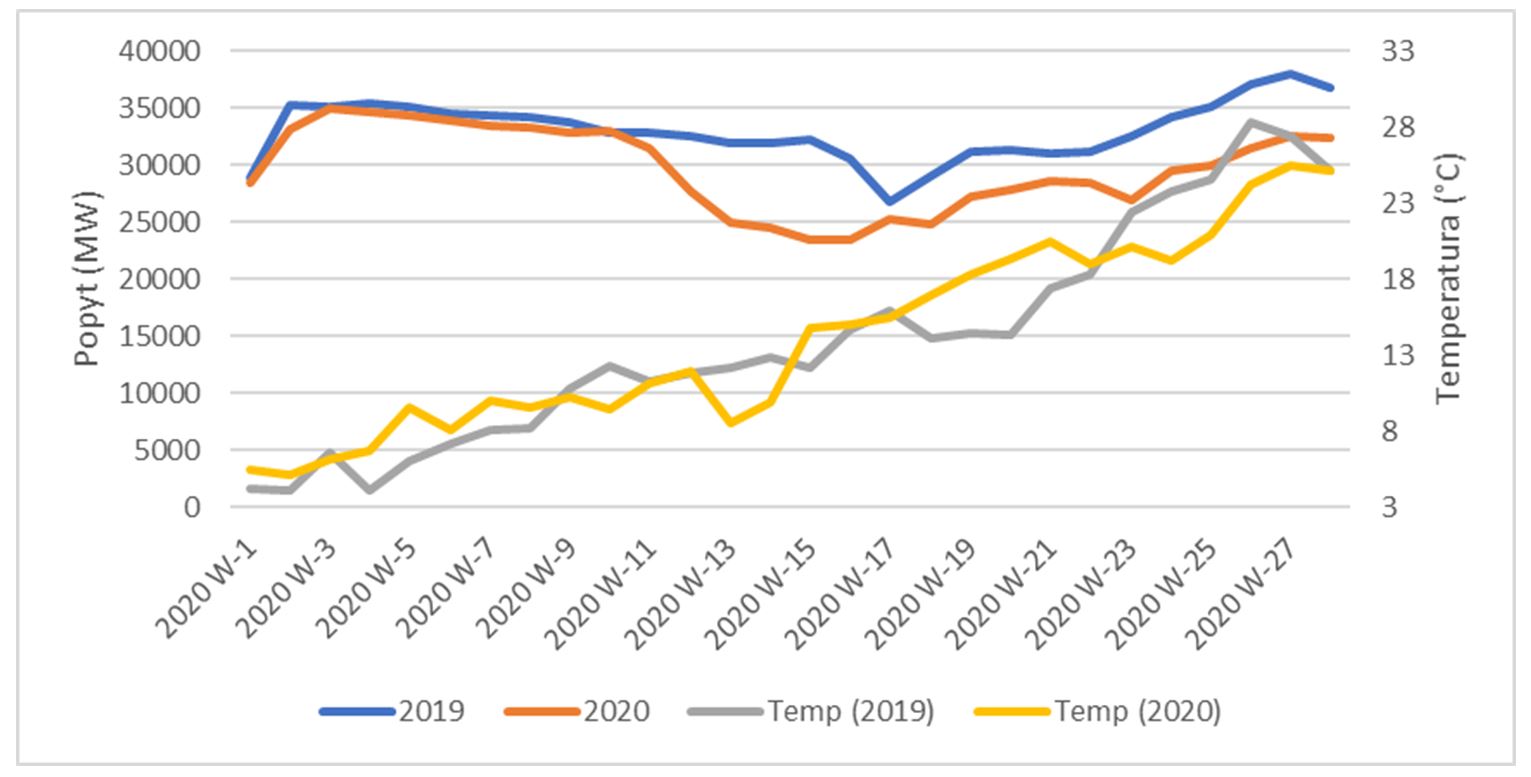

To, co w tej chwili w jakiś sposób „wspiera” popyt, to początek lata, a co za tym idzie – wzrost użycia klimatyzatorów. Wykresy nr 3 oraz 4 ilustrują zmianę popytu energii elektrycznej podczas pierwszych sześciu miesięcy 2019 i 2020 roku. Możemy zauważyć, iż od tygodnia nr 23, różnica w popycie rok do roku jest w miarę stała; jeżeli weźmiemy pod uwagę fakt, iż tegoroczny czerwiec jest w miarę chłodny (temperatury są pod sezonową normą, co widać również na wykresie nr 4, na którym porównujemy temperatury rok do roku), istnieje duże prawdopodobieństwo, iż tzw. „efekt cieplarniany” będzie bardzo widoczny w tym roku.

Wykres nr 3: Popyt energii elektrycznej we Włoszech w 2019 oraz 2020 roku (styczeń/czerwiec)

Wykres nr 4: Popyt energii elektrycznej we Włoszech w 2019 oraz 2020 roku (styczeń/czerwiec) oraz wykres temperatury

Polska nie odczuła tak bardzo kryzysu, ale uważam, że może wyciągnąć wnioski na przyszłość w przypadku gwałtownego spadku cen energii, zwłaszcza biorąc pod uwagę, iż jesteśmy silnie uzależnieni od produkcji węglowej. Przy obecnym wskaźniku ‘coal to gas switching’ (który wykazuje konkurencyjność produkcji z dwóch źródeł; w tej chwili jest on zdecydowanie na rzecz elektrowni gazowych), polska produkcja węgla z pewnością nie pozostanie konkurencyjna.

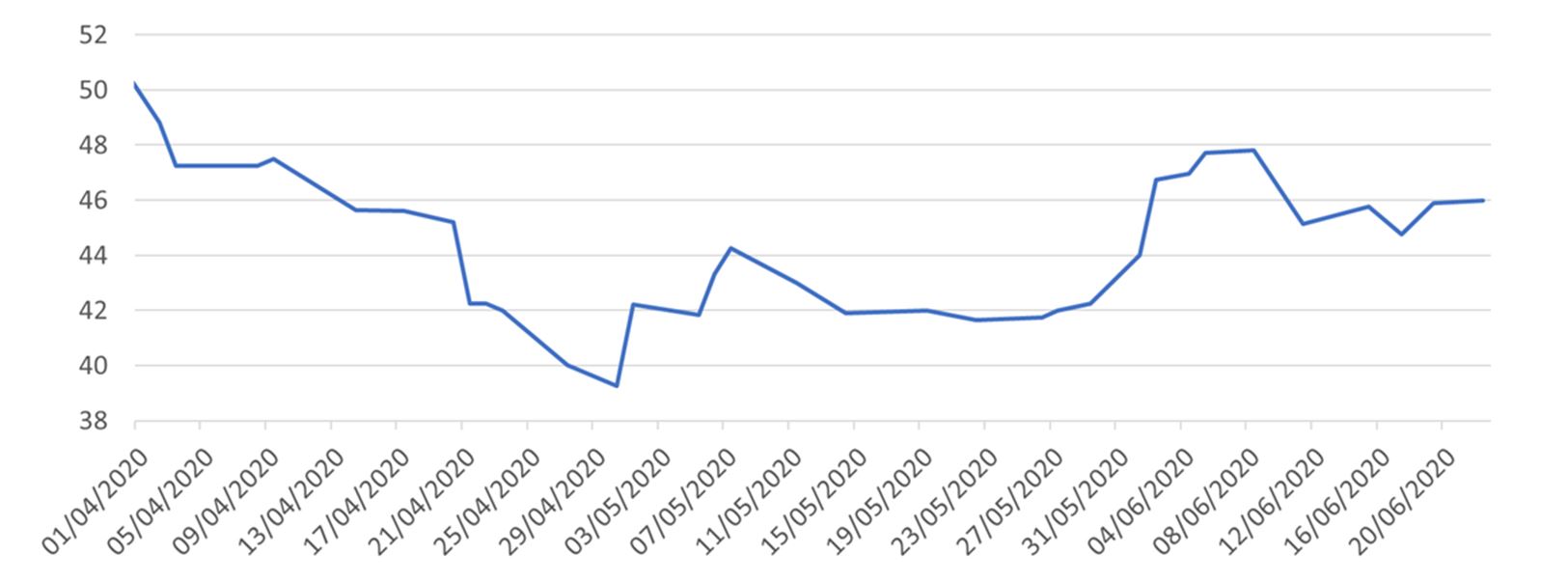

Wzrost cen węgla mogliśmy zauważyć szczególnie w ciągu ostatnich kilku tygodni, co dodatkowo obniża rentowność elektrowni węglowych. Wykres nr 5 pokazuje ceny międzynarodowego indeksu węgla API2. W tej chwili kosztuje on ok. 46 dol./tonę, ponad sześć dolarów więcej niż jeszcze dwa miesiące temu. Polska nie mam problemu „klimatyzatorów”, ale wczesna zima może okazać się bardzo kosztowna.

Wykres nr 5: Cena węgla API2 (dol./tona)

Kuffel: Atom we Francji może być problemem całego systemu europejskiego