Moskwik: Upada teoria Peak Oil (ANALIZA)

ANALIZA

Kamil Moskwik

Współpracownik BiznesAlert.pl

Teoria Peak Oil została sformułowana przez M. King Hubberta w słynnej prognozie Nuclear Energy and The Fossil Fuels z 1956 roku. Autor zakładał, że produkcja ropy naftowej w Stanach Zjednoczonych osiągnie swój szczyt w 1970 roku i od tego momentu będzie notowany ciągły spadek produkcji.

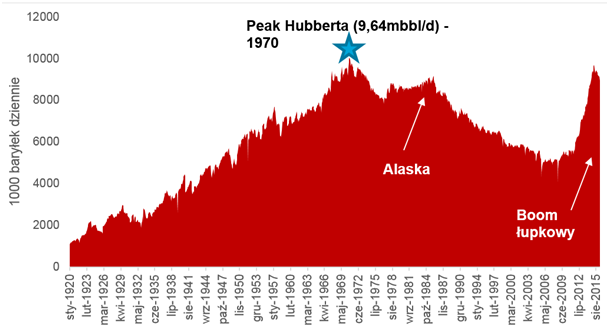

Źródło: opracowanie własne na podstawie danych EIA

Analizując powyższy wykres widzimy, że prognoza Hubberta niemalże się sprawdziła. Produkcja surowca w Stanach Zjednoczonych osiągnęła szczyt w 1970 roku na poziomie 9,64 mbbl/d (prognoza Hubberta zakładała 8,2 mbbl/d). Przewidywany przez Hubberta spadek podszczytowy został przerwany przez odkrycie ropy naftowej na Alasce i otwarciu rurociągu Alyeska w 1977 roku. W 2008 roku nastąpił kolejny zaskakujący zwrot – rewolucja łupkowa, która poddała teorię Hubberta w wątpliwość.

Przed analizą konsekwencji rewolucji łupkowej, warto przyjrzeć się aktywności produkcyjnej i wiertniczej w Stanach Zjednoczonych w okresie 1955-1990. W tym okresie całkowita ilość wiertni spadła z poziomu 2683 do 1027, w tym samym czasie produkcja wzrosła z poziomu 6,8 do 9,6 mbbl/d. Oznaczało to, że w momencie stworzenia prognozy przez Hubberta produkcja wzrosła o 41%, a liczba wiertni zmalała o 62% – nie wystawiło to pozytywnych opinii wynikom badań Hubberta.

Po 1970 roku produkcja zaczęła maleć. Liczba wiertni wzrosłą do szczytowego poziomu 3974 w 1981 roku. Produkcja cały czas malała – oznaczało to, że teoria musiała być uznana jako prawdziwa. W 1981 roku nastąpił krach cen ropy naftowej, liczba wiertni wróciła do poziomu poniżej 1000, utrzymując poziom do końca wieku. Bessa na rynku skończyła się w 1998 roku i do 2000 roku przemysł wrócił do pracy, początkowo wiercąc konwencjonalne otwory pionowe, a około 2004/2005 poziome otwory łupkowe. Trend w produkcji odwraca się około 2009 roku.

Sytuacja na rynku w latach 2008-2015

Publikowany raport BP dotyczący danych produkcyjnych z 54 krajów/regionów, zawiera 5 innych kategorii które składają się na bilans małych producentów w każdym regionie. Zestawiając dane z 2008 roku z danymi z 2015, zauważamy, że produkcja surowca wzrosła wśród 27 krajów i zmalała wśród 27 krajów. Wartym podkreślenia jest fakt, że produkcja zmalała wśród połowy krajów-producentów.

Warto zauważyć, że spośród 20 krajów wzrost produkcji netto jest na poziomie 8,46 mmbbl/d porównując to z globalnym wzrostem netto na poziomie 8,85 mmbbl/d, można zauważyć, że:

- Stany Zjednoczone i Kanada razem wniosły wkład produkcyjny 7.096 Mbbl/d z całkowitego 8.852 Mbbl/d. To znaczy, że niekonwencjonalna lekka ropa tight LTO ze Stanów i piaski bitumiczne z Kanady stanowią 80% wzrostu w produkcji;

- Złoża konwencjonalne wzrosły o 2,59 mmbbl/d;

- Starty związane z konfliktami wyniosły 1,22 mmbbl/d.

W perspektywie 8 letniej kiedy ceny ropy utrzymywały się na poziomie powyżej $100/bbl, produkcja konwencjonalna wzrosła o 2,59 mmbbl/d – 3,1%. Od dwóch lat notowany jest spadek cen ropy naftowej, natomiast produkcja surowca spada w wolnym tempie, przez co utrzymuje się w nadpodaży w stosunku do popytu. Spowodowało to redukcję etatów, aktywności wiertniczej oraz spowolnienia lub wycofania projektów, których ekonomiczność zależała od wysokiej ceny ropy naftowej.

Reasumując, przez wiele lat wspierano teorię peak oil, która miałaby się spełnić w 2012+/-3. Wskazywano, że okoliczny szczyt nastąpił w czerwcu 2015 roku, gdy produkcja osiągnęła poziom 97.08 MMbbl/d. Czas porzucić to założenie. Od czerwca 2015 roku notowany jest spadek na poziomie 2% rocznie. Biorąc pod uwagę powyższe oraz fakt, że duży wpływ na kształtowanie się cen surowca mają czynniki polityczno-ekonomiczne, jest mało prawdopodobne wystąpienie kolejnego dużego szczytu produkcji, który mógłby zdestabilizować niektóre gospodarki, banki oraz waluty.

Na podstawie:

The Bakken LTO extraction in Retrospect and a Forecast of Near Future Developments

Bakken(ND) Light Tight Oil – Update with Sep – 15 NDIC Data

Are the Light Tight Oil (LTO) Companies trying to outsmart Mother Nature with their Financial Balance Sheets?