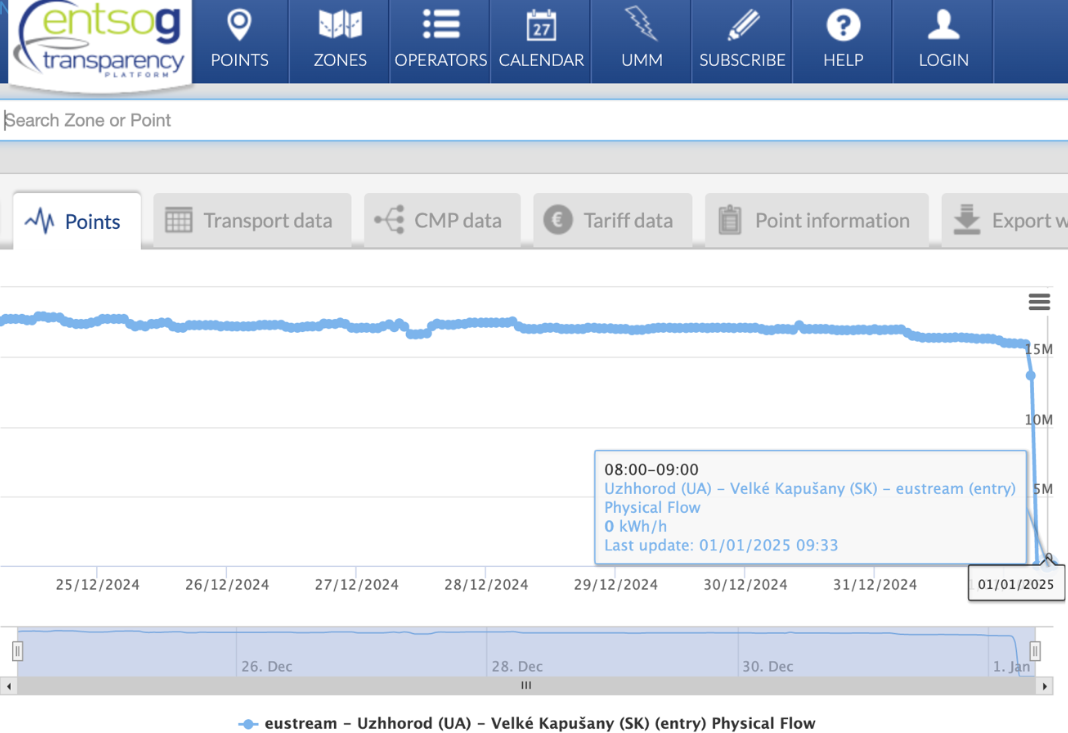

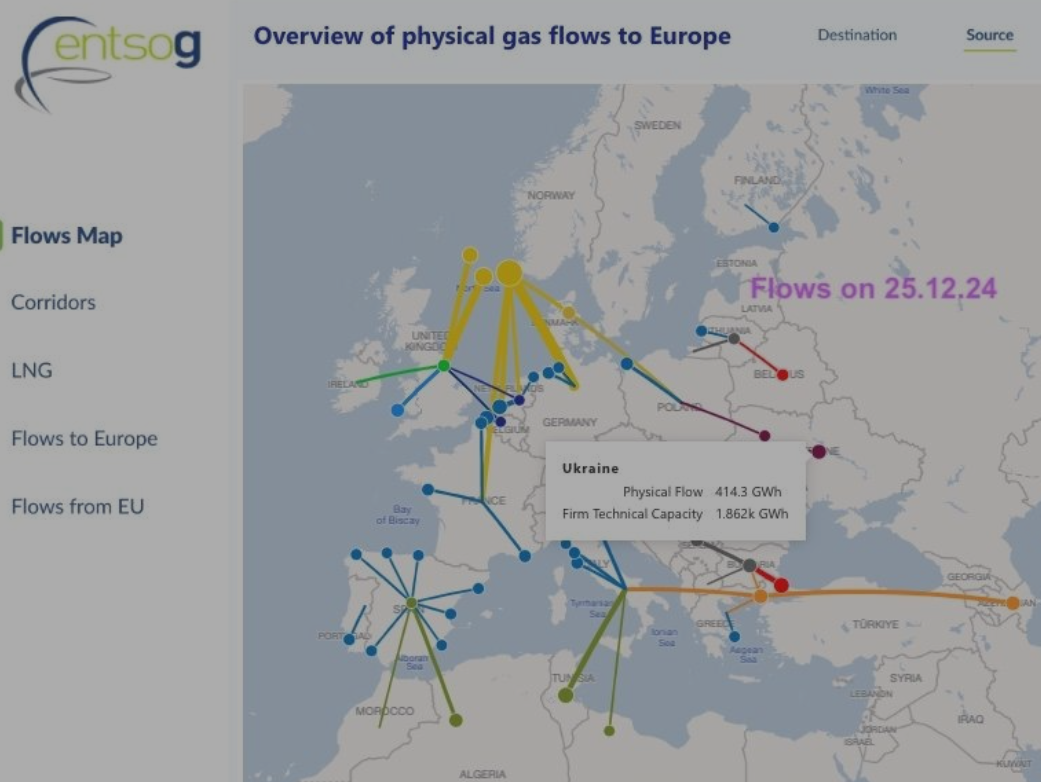

Nowy Rok przywitaliśmy bez tranzytu rosyjskiego gazu przez Ukrainę do Unii Europejskiej. Analitycy przewidują minimalny wpływ na rynek jako skutek tego wstrzymania. […] Zakończenie umowy tranzytowej raczej nie spowoduje powtórki rajdu cen gazu w UE z 2022 roku.

Nowy Rok przywitaliśmy bez tranzytu rosyjskiego gazu przez Ukrainę do Unii Europejskiej (ze skutkiem na 6 rano CET). Analitycy przewidują „minimalny wpływ na rynek jako skutek tego wstrzymania, które zostało potwierdzone we wtorek, ponieważ dane ukraińskiego operatora tranzytu gazu wykazały, że Rosja nie wnioskowała o żadne przepływy gazu na 1 stycznia przez ukraiński rurociąg do Europy do godziny 1700 GMT. Twierdzą oni, że zakończenie umowy tranzytowej raczej nie spowoduje powtórki rajdu cen gazu w UE z 2022 r., ponieważ pozostałe ilości są stosunkowo niewielkie. Rynek gazu wykazał we wtorek niewielką reakcję, a europejskie benchmarkowe ceny gazu kończą Stary Rok na poziomie 48,50 €/MWh”[1].

Pozycja kluczowego dostawcy LNG

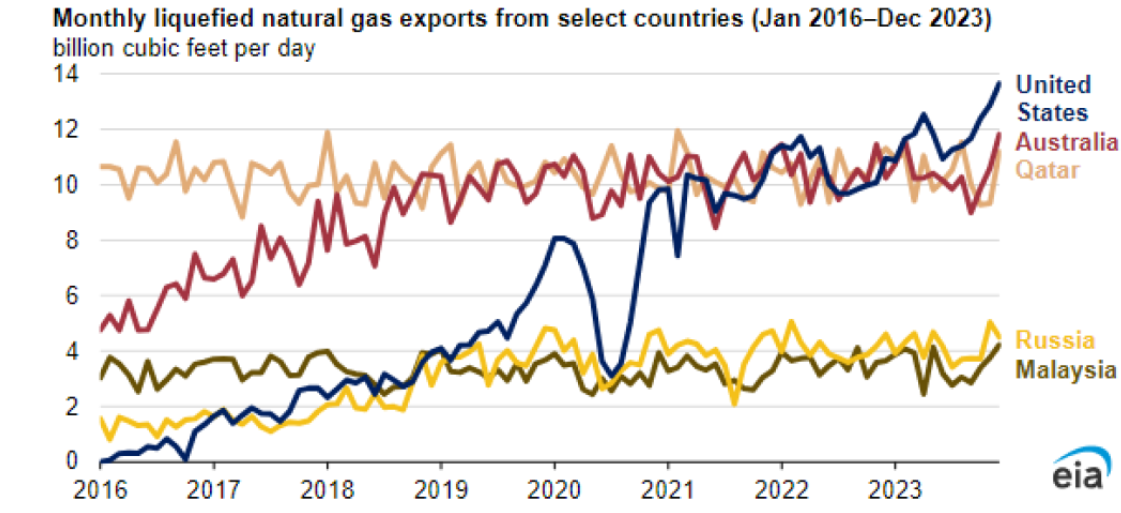

Na koniec roku Stany Zjednoczone pozycjonują się jako kluczowy dostawca LNG do Europy ze znaczącymi kontraktami podpisanymi przez DTEK i zobowiązaniami firm takich jak Venture Global LNG. Jednak retoryka polityczna ze strony administracji USA, w tym groźby ceł, może znacząco wpłynąć na dynamikę handlu, a sankcje nałożone na rosyjskie projekty LNG, w szczególności Arctic LNG 2, utrudniły (jednak słabo) Rosji eksport LNG z tej instalacji. Dobrym przykładem statków objętych sankcjami, jest metanowiec LNG Pioneer[2], który spędził ponad 4 miesiące w poszukiwaniu zainteresowanych nabywców, by zatrzymać się w Koryak na Kamczatce.

Dyrektywa UE w sprawie należytej staranności w zakresie zrównoważonego rozwoju przedsiębiorstw (CSDDD): Unijna dyrektywa CSDDD nakazuje rygorystyczne kontrole zrównoważonego rozwoju łańcucha dostaw, co może zakłócić import LNG od kluczowych dostawców, takich jak Katar. Katar zagroził wstrzymaniem dostaw LNG do UE, jeśli egzekwowanie CSDDD będzie sztywne, co stanowi zagrożenie dla dostępności LNG w Europie.

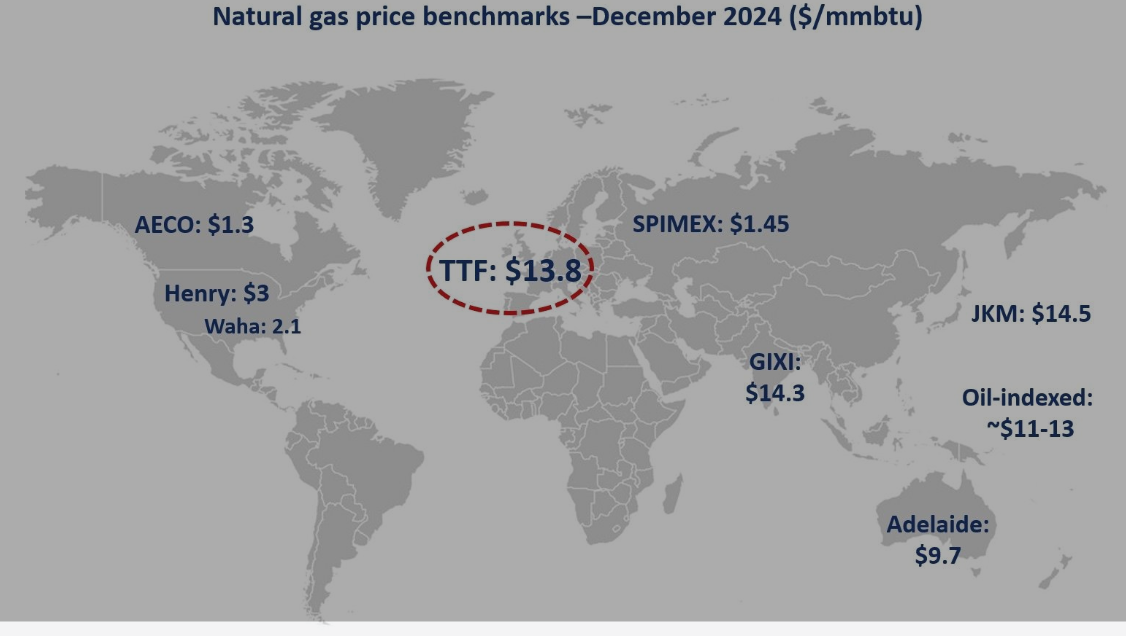

Koniec roku pokazuje utrzymującą się tendencję, że TTF jest 3-4 razy droższy niż HH

Wzrost cen energii elektrycznej w grudniu

W czwartym tygodniu grudnia ceny na większości głównych europejskich rynków energii elektrycznej wzrosły, przekraczając średnio 100 €/MWh w ujęciu tygodniowym. Wzrosty te były napędzane niższym wytworzeniem energii elektrycznej z wiatru na większości rynków, a także wyższymi cenami gazu ziemnego i CO2, pomimo zmniejszonego popytu w związku ze świętami Bożego Narodzenia i wzrostem produkcji energii słonecznej w porównaniu z poprzednim tygodniem. Na rynku włoskim rekord wszech czasów w produkcji wiatru odnotowano 23 grudnia, a najwyższą produkcję fotowoltaiczną w grudniowy dzień 29 grudnia. Rynek włoski osiągnął średnią tygodniową 121,55 €/MWh, rynek brytyjski ze średnią ceną 110,99 €/MWh oraz rynek hiszpański i portugalski z ceną 108,31 €/MWh. Rynek nordycki odnotował najniższą średnią tygodniową cenę – 19,71 €/MWh.

Między piątkiem 27 grudnia a niedzielą 29 grudnia rynki europejskie odnotowały najwyższe ceny dzienne w tym tygodniu. 27-go rynek brytyjski osiągnął cenę 129,32 €/MWh. Rynki EPEX SPOT odnotowały najwyższe dzienne ceny w sobotę 28-go, na poziomie około 121 €/MWh. Wreszcie w niedzielę 29-go rynek włoski osiągnął średnią dzienną 143,60 €/MWh, a następnie rynek iberyjski z 136,15 €/MWh. Kontrakty terminowe na gaz TTF na rynku ICE na Front-Month kontynuowały trend wzrostowy z poprzedniego tygodnia i zamknęły się w piątek 27 grudnia na poziomie 47,73 €/MWh, czyli o 8,2 procent wyższym niż ostatnia cena z poprzedniego tygodnia[3]. W Polsce było podobnie, ale nie aż tak drogo i oczywiście w notowaniach końca roku pojawiły się ceny ujemne.[4]

Według danych ENTSO-E wytworzenie energii elektrycznej z gazu ziemnego w grudniu w RP wyniosło 1 585 967 MWh (drugie co do wielkości w roku ’24, bo w listopadzie było w Polsce historycznie najwyższe 1 614 685 MWh).

Początkiem grudnia w Mikołaja uruchomiono w terminalu LNG w Świnoujściu nowe, długo oczekiwane zdolności regazyfikacyjne.

I właściwie można by tu skończyć miesięczny komentarz, ale ponieważ podsumowanie Polskie LNG będzie dopiero za co najmniej tydzień to pozwolę sobie na trochę generalnych podsumowań. Amerykański Departament Energii (DOE) opublikował dokument: “Energy, Economic, and Environmental Assessment of U.S. LNG Exports”[6]. W podsumowaniu największego eksportera LNG na świecie wskazano m.in.: „Na rosnącym od kilku lat światowym rynku mamy nadpodaż LNG, a regazyfikacja LNG i związana z tym infrastruktura importowa jest budowana na całym świecie, choć przyszłe zapotrzebowanie na gazem ziemnym i LNG jest niepewne i oczekuje się, że centra popytu ulegną zmianie. […] W ciągu pięciu lat przed inwazją Rosji na Ukrainę, od 2016 r. do 2021 r. Korea Południowa, Japonia i Chiny były trzema największymi importerami LNG z USA. łącznie importując 34 procent amerykańskiego eksportu, podczas gdy Europa importowała 28 procent.

W latach 2022-2023 uległo to zmianie, do Europy zostało dostarczone do 63 procent całkowitego eksportu LNG z USA, podczas gdy eksport do Azji pozycja ta została zredukowana do ok. 24 procent całości. […] Podczas gdy Europa była głównym odbiorcą amerykańskiego LNG od 2016 roku do chwili obecnej, globalny popyt i przeznaczenie amerykańskiego LNG w przyszłości są mniej pewne. Polityki europejskie zmierzają w kierunku ograniczenia zużycia paliw kopalnych, w tym paliw naturalnych jak gaz ziemny. Oczekuje się, że popyt na gaz ziemny i LNG w Azji wzrośnie w większości scenariuszy. Chiny stały się ostatnio największym światowym importerem LNG i podpisały kilka kontraktów z działającymi lub proponowanymi amerykańskimi projektami LNG. Oczekuje się, że Chiny będą miały najwyższy import LNG ze wszystkich krajów we wszystkich scenariuszach w 2050 roku”.

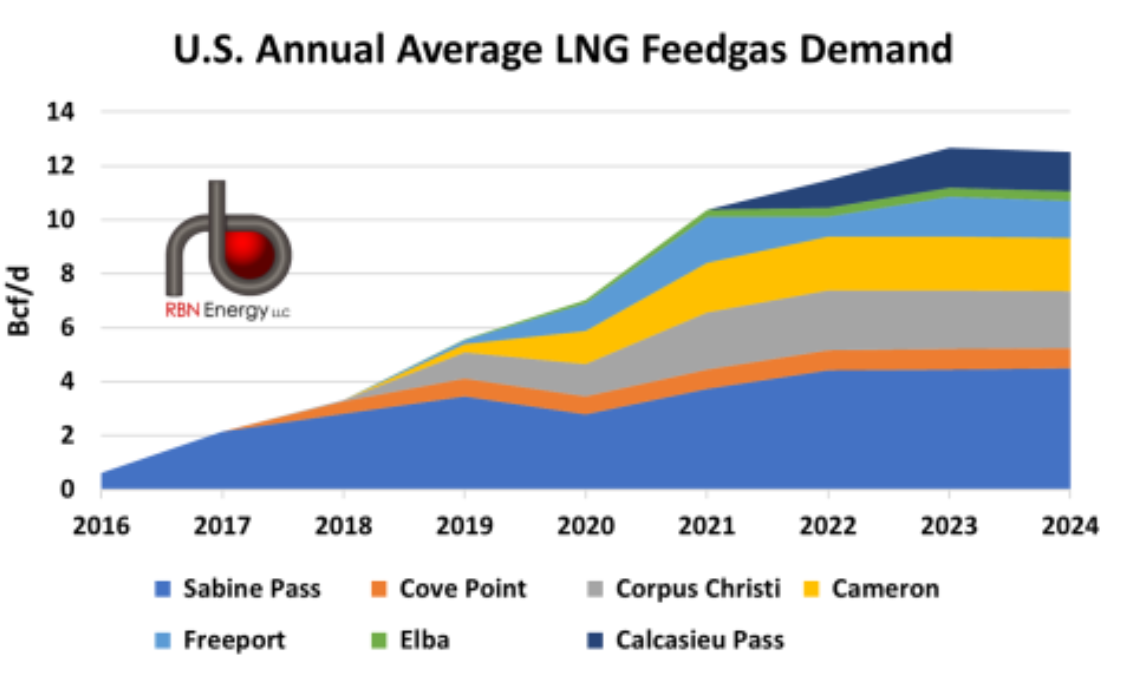

Jak pokazano na Rys. 5., po uruchomieniu każdego nowego terminalu zapotrzebowanie na gaz zasilający wzrosło. Wzrost rok do roku w 2020 r. wynikał wyłącznie z uruchomienia nowych ciągów LNG, co spowodowało wzrost dostaw gazu w Corpus Christi, Cameron, Freeport i Elba w tym roku, podczas gdy popyt na gaz zasilający z Sabine Pass i Cove Point, gdzie nie uruchomiono żadnych nowych ciągów, spadł. Od 2022 r. nie uruchomiono żadnych nowych ciągów ani terminali. Calcasieu Pass LNG rozpoczął odbiór gazu zasilającego pod koniec 2021 r., a do września 2022 r. pobierał gaz zasilający na poziomie zgodnym z pełnym wykorzystaniem w terminalu. Terminal jest jeszcze w trakcie technicznego rozruchu, ale od końca 2022 r. produkuje LNG na poziomie zgodnym z pełnym wykorzystaniem (więcej na temat długotrwałego rozruchu terminalu i trwającego sporu z jego odbiorcami będzie jeszcze dalej w tekście).

Brak wzrostu mocy produkcyjnych dogonił rynek i po raz pierwszy w dziewięcioletniej historii eksportu LNG z USA popyt na gaz zasilający nie będzie rósł w ujęciu rocznym (patrz przerywana czerwona ramka na Rys.6.). Tak się jednak nie stało, ponieważ dwa nowe terminale – Golden Pass i Plaquemines LNG – oraz rozbudowa Corpus Christi Etap III miały zacząć przyjmować gaz zasilający jeszcze w tym roku. Podczas gdy, Plaquemines i Etap III przyjęły niewielkie ilości gazu zasilającego, nie osiągnęły one wcześniej oczekiwanego poziomu ani nie były w stanie, aby wyeksportować pierwszy ładunek LNG w tym roku.

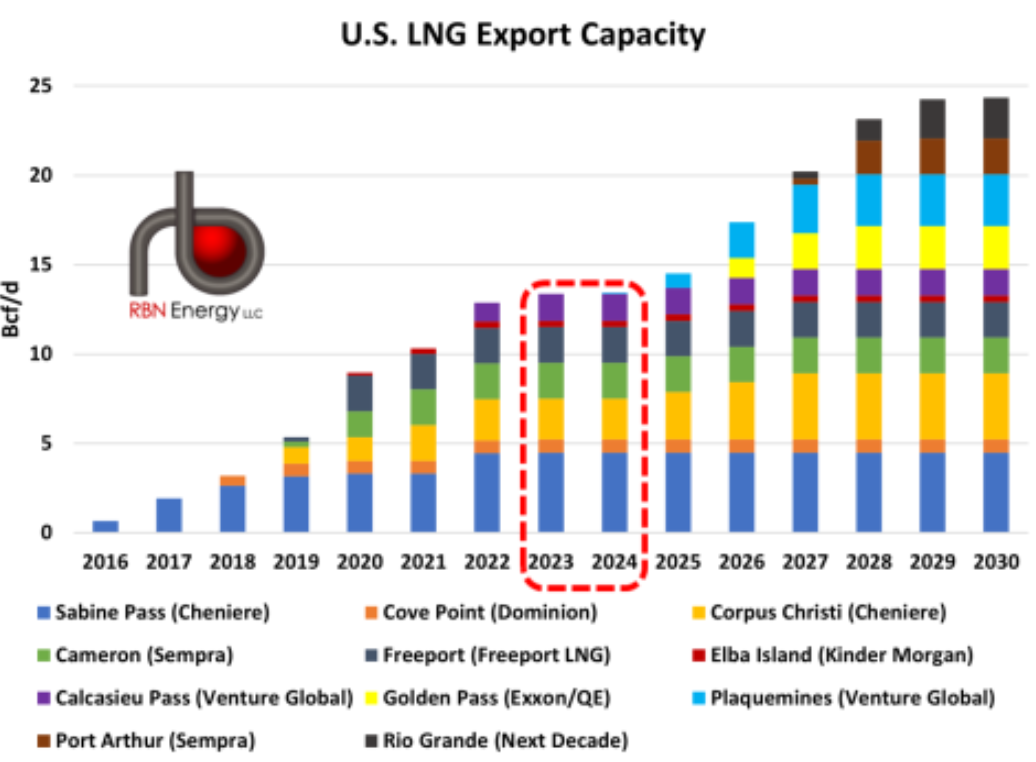

U.S. LNG Export Capacity by Terminal

Terminal Golden Pass doświadczył jednak poważnych opóźnień w budowie i RBN[8], spodziewa się, że będzie pobierał gaz zasilający najwcześniej w drugiej połowie 2025 r., a wielu ekspertów spodziewa się, że potrwa to jeszcze dłużej. Ciąg nr 1 w ramach projektu miał zostać uruchomiony na początku 2024 r., ale zeszłej zimy został przesunięty na początek 2025 r. z powodu problemów z siłą roboczą i łańcuchem dostaw. W tym roku terminal 18 mln t/r (2,4-Bcf/d) stanął w obliczu kolejnych komplikacji po tym, jak jego partner z branży inżynieryjnej, zaopatrzeniowej i budowlanej (EPC), Zachry Holdings, w maju ogłosił bankructwo (jako główny powód bankructwa firmy podano właśnie problemy Golden Pass, a prace budowlane w terminalu zostały wstrzymane na czas negocjacji w sprawie wyjścia firmy z projektu). Budowa została wznowiona pod koniec lipca z pozostałymi dwoma partnerami budowlanymi projektu, McDermott i Chiyoda, ale oczekuje się, że wycofanie się Zachary’ego z projektu opóźni uruchomienie terminalu o co najmniej sześć miesięcy.

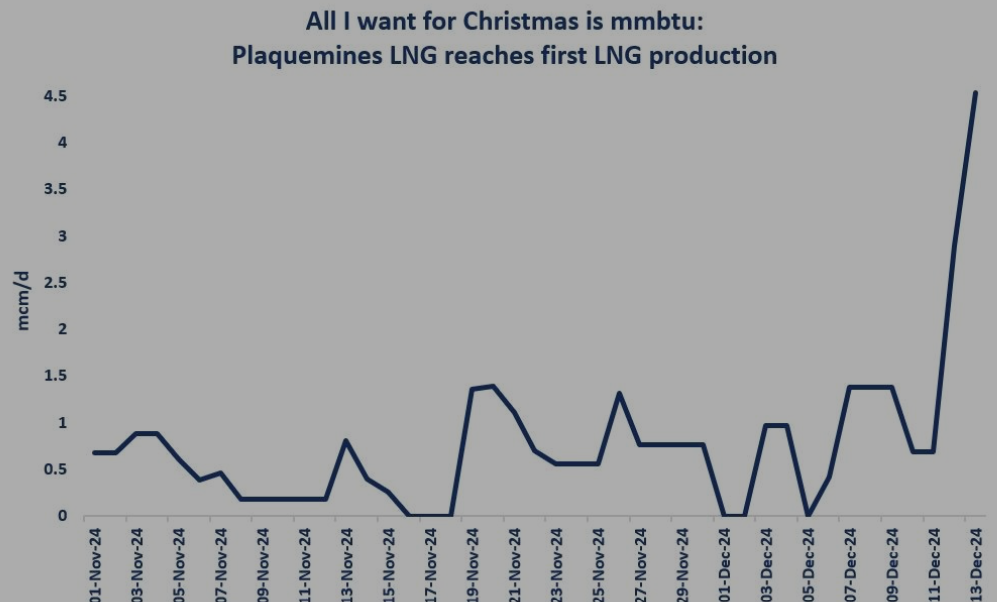

Należąca do Venture Global firma Plaquemines LNG również doświadczyła opóźnień w budowie, choć są one znacznie mniejsze niż w przypadku Golden Pass. Projekt eksportowy 20 mln t/r (2,65 Bcf/d) początkowo miał rozpocząć produkcję LNG w połowie 2024 r., ale został przesunięty na koniec 2024 r. Spółka poinformowała, że 14 grudnia pozyskała pierwszy LNG w nowym terminalu. Opóźnienia w realizacji projektu były spowodowane przede wszystkim problemami z inspekcjami i zatwierdzeniami FERC (pod koniec sierpnia FERC odrzucił wniosek Venture Global w oczekiwaniu na prowadzone inspekcje bezpieczeństwa). Projekt po raz pierwszy przyjął niewielkie ilości gazu ziemnego pod koniec czerwca. W końcu listopada Venture Global otrzymało autoryzację FERC na uruchomienie i wprowadzenie gazu zasilającego do pierwszego bloku, w skład którego wchodzą dwa średniej wielkości modułowe ciągi LNG o zdolności eksportowej 1,25 mln t/r (165 MMcf/d).

Od tego czasu, pobór gazu zasilającego nieznacznie wzrósł, ale nie przekroczył 2,84 mln m3/d (100 MMcf/d). Drugi terminal Venture Global, Calcasieu Pass, który wykorzystuje tę samą modułową technologię skraplania, wyeksportował swój pierwszy ładunek LNG cztery miesiące po otrzymaniu zezwolenia FERC. Tak więc, chociaż wolumeny do terminalu są obecnie niewielkie, w przyszłym roku wzrosną, a pierwszy ładunek LNG z terminalu zostanie prawdopodobnie wyeksportowany na początku 2025 r. Venture Global nie przesunęło ogólnego harmonogramu projektu, a operacje komercyjne w fazie 1 nadal spodziewane są w połowie 2026 r., a faza 2 w połowie 2027 r. Wg Reuters, Venture Global LNG jest gotowy do rozpoczęcia produkcji LNG w swoim projekcie Plaquemines w Luizjanie. Inwestycja ta jest pierwszą od dwóch lat nową amerykańską instalacją produkującą LNG po projekcie rozbudowy w Corpus Christi firmy Cheniere Energy. Przypomnę, że Plaquemines LNG zostaje wprowadzony na rynek w oparciu o kontrowersyjną strategię rozruchu, która opierała się na sprzedaży LNG na rynku spotowym, podczas gdy zakład nominalnie pozostaje w fazie rozruchu (nie jest formalnie odebrany do użytkowania – mamy trwający spór, gdzie główni klienci z kontraktów długoterminowych ubiegają się o arbitraż). Uruchomienie rozpoczyna okres rozruchu trwający do dwóch lat, podczas którego Venture Global zatrzymuje wszystkie przychody z dostaw. Długoterminowi klienci kontraktowi zakładu w Luizjanie mogą napotkać opóźnienia sięgające nawet dwóch lat przed otrzymaniem ładunków zgodnie z harmonogramem rozruchu, który rozciąga się do 2026 r. w pierwszej fazie i 2027 r. w drugiej. Podczas gdy podpisane umowy sprzedaży instalacji LNG wspierały początkowe wysiłki finansowe Venture Global, firma zamierza skupić się na sprzedaży na rynku spotowym, aby zwiększyć zyski w okresie rozruchu. Twierdzi ona, że w momencie rozruchu zakład nie pracuje na optymalnym poziomie, a tym samym nie jest zobowiązany do dostarczania zakontraktowanych ładunków. Według publicznie dostępnych danych Calcasieu Pass LNG w 2023 r. działał na poziomie około 80 procent rocznej mocy i ma to samo osiągnąć w 2024 roku. Od marca 2022 r. Calcasieu Pass LNG wyekspediował blisko 360 ładunków, wyprzedzając Cove Point i Elba Island LNG.

Spory kontraktowe

Opóźnienia w pierwszej fabryce Venture Global, Calcasieu Pass LNG, wywołały spory kontraktowe prowadzące do arbitrażu, najpierw z włoskim Edisonem, a później z BP, Shellem, Galp, Repsol i Orlenem. Przegranie tych sporów może kosztować Venture Global miliardy dolarów, na co wskazują dokumenty z oferty obligacji uprzywilejowanych z lipca, do których dotarła agencja Reuters. “Kluczowym elementem naszej strategii biznesowej jest generowanie wpływów ze sprzedaży LNG przed osiągnięciem przez dany projekt COD (ang. commercial operation date – daty komercyjnej eksploatacji)” – stwierdził Venture Global w swojej ofercie emisji obligacji, a dzień COD oznacza zakończenie rozruchu wg VG. Zgodnie z tym oświadczeniem, Calcasieu Pass LNG jest w trakcie rozruchu od marca 2022 r., kiedy to wysłał swój pierwszy ładunek za pośrednictwem zbiornikowca LNG Yiannis na długo przed terminem uruchomienia.

Pierwotnie zakład miał rozpocząć dostawy na początku 2023 r. Venture Global bronił swojej praktyki, twierdząc, że był szczery wobec swoich interesariuszy. Wskazał również na opóźnienia w rozwoju LNG Canada prowadzonym przez Shell, twierdząc, że pokazują one, że uruchomienie może być długotrwałym procesem. Shell wyraził jednak zaniepokojenie, twierdząc, że ich doświadczenia z Venture Global skłaniają ich do postrzegania dewelopera LNG jako “niewiarygodnego dostawcy”. Nie jest jasne, w jakim stopniu umawiające się strony określiły “optymalne poziomy eksploatacji” ani czy uzgodniły stały termin rozruchu, zanim COD zacznie obowiązywać. Warto zauważyć, że projekt Plaquemines przekroczył już swój budżet o ponad 2,3 mld USD, ponieważ Venture Global „stara się dotrzymać harmonogramu”. Zgodnie z dokumentami obligacyjnymi, firma zamierza eksploatować zakład na poziomie 15 procent powyżej mocy znamionowej. Wyższa marża sprzedaży na rynku spot byłaby zatem mile widziana przez Venture Global. Jednak Venture Global nie zabezpieczył żadnych nowych umów na dostawy od czerwca 2023 r., kiedy Reuters poinformował o postępowaniu arbitrażowym z Edison.

Dane greckiego Krajowego Operatora Systemu Gazu Ziemnego wskazują, że DTEK zatrzyma około jednej dziesiątej tej dostawy gazu, podczas gdy reszta zostanie odsprzedane greckim firmom. “Ukraina sama nie kupuje gazu od Rosji, ale jeśli Rosja nie jest w stanie zaopatrywać odbiorców z Europy Środkowej przez Ukrainę od 1 stycznia, to te dodatkowe tony będą miały kluczowe znaczenie dla bezpieczeństwa w całym regionie”. Pojawienie się LNG dla Ukrainy zbiega się również w czasie z intensyfikacją działań Rosji i atakami na ukraiński system energetyczny. Ostatni atak miał miejsce w Boże Narodzenie, w którym ponad pół miliona osób zostało bez ogrzewania, wody i prądu. DTEK podpisał umowę na dostawę LNG z USA Venture Global w czerwcu. Zgodnie z warunkami zakupy będą kontynuowane do końca 2026 roku. Pisałem o tym w czerwcowym komentarzu: „13 czerwca 2024 r. Venture Global razem z D. TRADING (handlowy oddział ukraińskiej grupy DTEK)[10] ogłosił zawarcie kompleksowego porozumienia szefów (Head Of Agreement – HOA) na dostawy amerykańskiego skroplonego gazu ziemnego (LNG) na Ukrainę i do Europy Wschodniej. HOA przewiduje, że spółka zależna DTEK, D. TRADING, zacznie kupować LNG z zakładu Plaquemines LNG należącego do Venture Global jeszcze w tym roku (do końca 2026 r.), aby zaspokoić krótko- i średnioterminowe potrzeby w zakresie bezpieczeństwa energetycznego Ukrainy i szerszego regionu Europy Wschodniej. Ponadto HOA przewiduje, że D. TRADING będzie kupować do 2 mln t/r LNG z trzeciego zakładu Venture Global, CP2[11] LNG, przez 20 lat”[12].

Podczas gdy niektóre projekty amerykańskie napotkały opóźnienia, rozbudowa Corpus Christi Etap III firmy Cheniere wyprzedza harmonogram. Projekt obejmuje siedem średnich ciągów modułowych przylegających do istniejącego terminalu Corpus Christi. Według danych dotyczących wyników finansowych za trzeci kwartał pod koniec października, ukończenie ciągu nr 1 spodziewane jest pod koniec pierwszego kwartału lub na początku drugiego kwartału 2025 r., z ciągami nr 2 i 3 w drugiej połowie 2025 r. oraz ciągami od 4 do 7 w 2026 r. (przypomnę, że nowy zakład składa się z siedmiu ciągów średniej wielkości, które po osiągnięciu pełnej sprawności będą produkować ponad 10 mln ton rocznie. Projekt rozbudowy dołącza do istniejącego zakładu w Corpus Christi, który może wyprodukować 15 mln ton rocznie).

Cheniere powiedziała, że jej celem jest dostarczenie pierwszego LNG do końca roku choć projekt otrzymał zezwolenie FERC na wprowadzenie węglowodorów do systemów paliwa w ciągu nr 1 dopiero pod koniec listopada. Cheniere Energy poinformowała[13] 30 grudnia, że „wyprodukowała pierwszy skroplony gaz ziemny (LNG) z nowego zakładu w Teksasie, stając się drugim nowym amerykańskim zakładem eksportowym w tym roku, zwiększając dostawy superschłodzonego gazu, który został wyprodukowany dwa i pół roku po tym, jak firma dała swojemu głównemu wykonawcy, Bechtel Energy, zielone światło na budowę zakładu o wydajności 10 mln t/r. Ciąg nr 1 w ramach projektu rozbudowy Corpus Christi firmy Cheniere może wyprodukować 1,5 mln ton paliwa. Uruchomienie jest w toku, a zasadnicze zakończenie instalacji przetwórczej spodziewane jest do 30 marca. Na dzień 30 listopada całkowite ukończenie rozbudowy Corpus Christi Stage 3 wyniosło 75,9 proc”, podała w cytowanym oświadczeniu firma z siedzibą w Houston w Teksasie.

Oczekuje się, że gaz zasilający dla Corpus Christi Stage Etap III będzie pochodził z wewnątrzstanowego rurociągu ADCC o przepustowości ok. 50 mln m 3/d (1,75 Bcf/d), który został oddany do użytku w lipcu. Rurociąg jest przedłużeniem Whistler Pipeline, spółki joint venture WhiteWater, MPLX i Enbridge. Biegnie od basenu permskiego do węzła Agua Dulce w południowym Teksasie. Rurociąg ADCC, w którym Cheniere nabył 30 procent udziałów, biegnie od Whistler bezpośrednio do terminalu. (ADCC i Whistler są rurociągami wewnątrzstanowymi i nie muszą raportować codziennych przepływów). ADCC może również dostarczać produkty do istniejącego terminalu Corpus Christi.

W grudniu pojawiła się też informacja w wywiadzie Ministra Energetyki Kataru Saad al-Kaabi dla Financial Times[14], że Katar przestanie wysyłać gaz skroplony do UE, jeśli państwa członkowskie będą ściśle egzekwować nowe prawo Corporate Sustainability Due Diligence Directive rozprawiające się z pracą przymusową i niszczeniem środowiska[15]. Przypomnijmy, że zatwierdzona w tym roku dyrektywa w sprawie należytej staranności w zakresie zrównoważonego rozwoju przedsiębiorstw wymaga od większych firm działających w Unii Europejskiej sprawdzania, czy ich łańcuchy dostaw wykorzystują pracę przymusową lub powodują szkody w środowisku, a w przypadku ich wystąpienia podejmują działania. Kary obejmują grzywny w wysokości do 5 procent światowego obrotu.

“Jeśli jest tak, że tracę 5 procent wygenerowanych przeze mnie dochodów, wyjeżdżając do Europy z moim LNG, to nie pojadę do Europy. Nie blefuję, powiedział Kaabi gazecie, dodając, że “5 procent generowanych przychodów QatarEnergy oznacza 5 procent generowanych przychodów państwa Kataru. To są pieniądze ludzi, więc nie mogę stracić takich pieniędzy – i nikt nie zaakceptowałby utraty takich pieniędzy”. Kaabi, dyrektor generalny państwowej firmy QatarEnergy, powiedział, że UE powinna dokładnie przeanalizować ustawę o należytej staranności. Powiedział również, że jego kraj nad Zatoką Perską nie ma obaw co do obietnicy prezydenta elekta USA Donalda Trumpa dotyczącej zniesienia limitu na eksport skroplonego gazu ziemnego. Katar, jeden z największych eksporterów LNG na świecie, stara się odgrywać większą rolę w Azji i Europie, ponieważ rośnie konkurencja ze strony głównego dostawcy, Stanów Zjednoczonych. Do 2027 roku planuje zwiększyć swoje moce skraplania z 77 mln ton do 142 mln ton rocznie.

Drill baby, drill Trumpa

Prezydent-elekt USA Donald Trump, którego kluczową obietnicą w kampanii energetycznej było „drill baby, drill” (“wiercić, kochanie, wiercić”) będzie próbował doprowadzić do szybkiej reformy środowiska regulacyjnego dla przemysłu naftowego i gazowego za pomocą głośnych rozporządzeń wykonawczych, gdyż obiecał, że w swojej drugiej kadencji Stany Zjednoczone staną się “dominujące energetycznie”. Prawdopodobnie odwróci szereg działań wykonawczych prezydenta Joe Bidena, w tym ponownie Trump usunie Stany Zjednoczone z Porozumienia Paryskiego, zatwierdzi projekt rurociągu Keystone XL i ponownie otworzy duże obszary Arktycznego Narodowego Rezerwatu Przyrody i Narodowego Rezerwatu Ropy Naftowej na Alasce pod dzierżawę koncernów upstream.

Oczekuje się również, że Trump natychmiast odwoła rozporządzenie wykonawcze 13990, wydane pierwszego dnia kadencji Bidena, które nakazało wszystkim agencjom federalnym umieszczenie “kryzysu klimatycznego” na czele procesu stanowienia prawa i wydanie nowego rozporządzenia wykonawczego nakazującego agencjom federalnym wycofanie ograniczeń w produkcji ropy i gazu na terenach i wodach federalnych.

Andrzej P. Sikora z Instytutu Studiów Energetycznych

Eksperci: 2025 rok nie powinien przynieść zmian w cenach paliw

Bibliografia:

-

https://www.reuters.com/business/energy/russia-reduces-gas-flow-via-ukraine-europe-last-day-expiring-deal-2024-12-31/?

-

https://www.bloomberg.com/news/articles/2024-12-26/sanctioned-russian-lng-ship-fails-four-month-quest-for-buyer?

-

Opr. na podst.: https://aleasoft.com/rise-prices-electricity-markets-christmas-wind-gas/

-

https://www.tge.pl/energia-elektryczna-rdn

-

Por.: https://x.com/TomaszWlodek/status/1866007406339121223

-

https://www.energy.gov/sites/default/files/2024-12/LNGUpdate_SummaryReport_Dec2024_230pm.pdf

-

W terminologii metrycznej stopa sześcienna to sześcian o bokach o długości 0,3048 metra. Jedna stopa sześcienna odpowiada około 0,02831685 metra sześciennego. https://www.metric-conversions.org/pl/objetosc/stopy-szescienne-do-metry-szescienne.htm

-

Opr. na podstawie: https://rbnenergy.com/tired-of-waiting-for-you-us-lng-at-a-standstill-waiting-out-construction-regulatory-legals-delays; LNG Journal www.lngjournal.com (dostęp 18/12/2024.); www.reuters.com; https://pgjonline.com/news/2024/december/venture-global-lng-seeks-force-majeure-extension-to-2025-ipo-filing-reveals; https://www.linkedin.com/company/venture-global-lng-inc./

-

https://www.ft.com/content/a769f6a0-00af-4e20-8b6d-16e=gift&token=70a420bb-2d3d-4904-aca0-c2fb4f179a6d

-

Piszą o sobie: „D.TRADING to ogólnoeuropejska firma zajmująca się handlem towarami, która łączy podejście biznesowe zorientowane na klienta z najnowocześniejszą technologią. Działając z Europy dla Europy, rozumiemy rynki Europy Środkowej, Wschodniej i Południowo-Wschodniej (CESEE). Firma została założona w 2019 roku jako ramię handlowe Grupy DTEK. Wraz z rozpoczęciem międzynarodowej ekspansji D.TRADING utworzył strategiczne centra w Amsterdamie/Holandia, Zug/CH, Zagrzebiu/CRO i Kijowie/UA. Obecnie zespoły D.TRADING zarządzają biznesem w 21 krajach i pracują na 14 giełdach obrotu energią.” Cytat za Ivan Geliukh, CEO D.TRADING. Por. : https://www.prnewswire.com/in/news-releases/venture-global-announces-landmark-energy-security-agreement-with-dtek-of-ukraine-302171886.html?

-

Do tej pory dostawy z CP2 zostały sprzedane na podstawie 20-letnich umów kupna-sprzedaży z ExxonMobil, Chevron, JERA, New Fortress Energy, INPEX, China Gas, SEFE i EnBW. Venture Global prowadzi aktywne rozmowy na temat pozostałej mocy produkcyjnej i rozpoczął znaczącą rozbudowę projektu poza obecnym terenem zakładu, czekając na zatwierdzenie projektu przez amerykańskie organy regulacyjne.

-

https://dtek.com/en/media-center/news/ukraine-dtek-first-lng-shipment-us/; https://www.ft.com/content/443721ab-2631-4348-8ded-7788d25ba278?shareType=nongift

-

Opr. Na podstawie www.reuters.com. Por także.: https://ca.finance.yahoo.com/news/cheniere-produces-first-lng-corpus-141602471.html

-

Por.: https://www.cnbc.com/2024/12/22/qatar-vows-to-stop-eu-gas-sales-if-fined-under-due-diligence-law-ft-reports.html?

-

Uchwalona przez Parlament Europejski w zeszłym roku i mająca wejść w życie do 2027 r. dyrektywa CSDDD wymaga, aby przedsiębiorstwa z UE i spoza UE, których obroty w bloku są znaczące, zapewniały, że ich łańcuchy dostaw nie szkodzą pracownikom ani środowisku. Firmy mają nowe obowiązki w zakresie audytowania swoich łańcuchów dostaw pod kątem szkód wyrządzonych środowisku naturalnemu i naruszeń praw człowieka. CSDDD nakłada na wszystkie spółki notowane na giełdzie (z wyjątkiem mikroprzedsiębiorstw notowanych na giełdzie), a także duże organizacje obowiązek ujawniania informacji na temat ryzyk i szans związanych z kwestiami społecznymi i środowiskowymi. Dyrektywa wywołała jednak powszechną reakcję ze strony firm, zarówno w UE, jak i poza nią, które skarżyły się, że przepisy są zbyt uciążliwe. Niemcy wezwały do odroczenia ustawy o dwa lata i zwolnienia małych i średnich przedsiębiorstw z obowiązków sprawozdawczych, ponieważ największa gospodarka bloku zmaga się ze spowolnieniem, poinformował w tym miesiącu Bloomberg. Zmiany są potrzebne “w celu uniknięcia niepotrzebnych obciążeń dla przedsiębiorstw” – czytamy w liście. UE może znaleźć się pod presją, aby zrównoważyć cele zrównoważonego rozwoju z względami gospodarczymi i bezpieczeństwa energetycznego. Por.: https://www.gov.pl/web/fundusze-regiony/dyrektywa-w-sprawie-nalezytej-starannosci