4 września 2015 roku na Forum Ekonomicznym we Władywostoku Gazprom podpisał dwa porozumienia z zachodnimi koncernami: umowę o rozbudowie gazociągu Nord Stream oraz umowę o wymianie aktywów z koncernami niemieckim (wznowienie realizacji zawartej wcześniej umowy) i austriackim (wstępne porozumienie) – piszą Agata Łoskot-Strachota, Szymon Kardaś i Konrad Popławski, analitycy Ośrodka Studiów Wschodnich.

Porozumienie dotyczące Nord Stream-2 jest sukcesem Rosji – umożliwia realizację strategicznych celów rosyjskiej polityki gazowej w Europie (w tym głównie rezygnacji z eksportu gazu przez Ukrainę) pomimo trudnych stosunków politycznych z UE, reżimu zachodnich sankcji i deklaracji Brukseli o dywersyfikacji źródeł dostaw i zmniejszaniu zależności od rosyjskiego gazu. Wskazuje na przyzwolenie Berlina i innych stolic zachodnioeuropejskich na ożywienie współpracy z Rosją w sektorze gazowym. Wreszcie świadczy też o rosnących różnicach interesów wewnątrz UE, dotyczących kształtu współpracy gazowej z Rosją oraz próbie ograniczenia roli Komisji Europejskiej (KE) w kształtowaniu polityki energetycznej. Szanse na wybudowanie nowych nitek Nord Streamu wydają się duże; ostateczne powodzenie projektu będzie jednak uzależnione zarówno od czynników finansowych (pozyskanie przez konsorcjum środków inwestycyjnych), jak i prawnych (zgodność wykorzystania lądowej infrastruktury Nord Stream-2 z prawem unijnym).

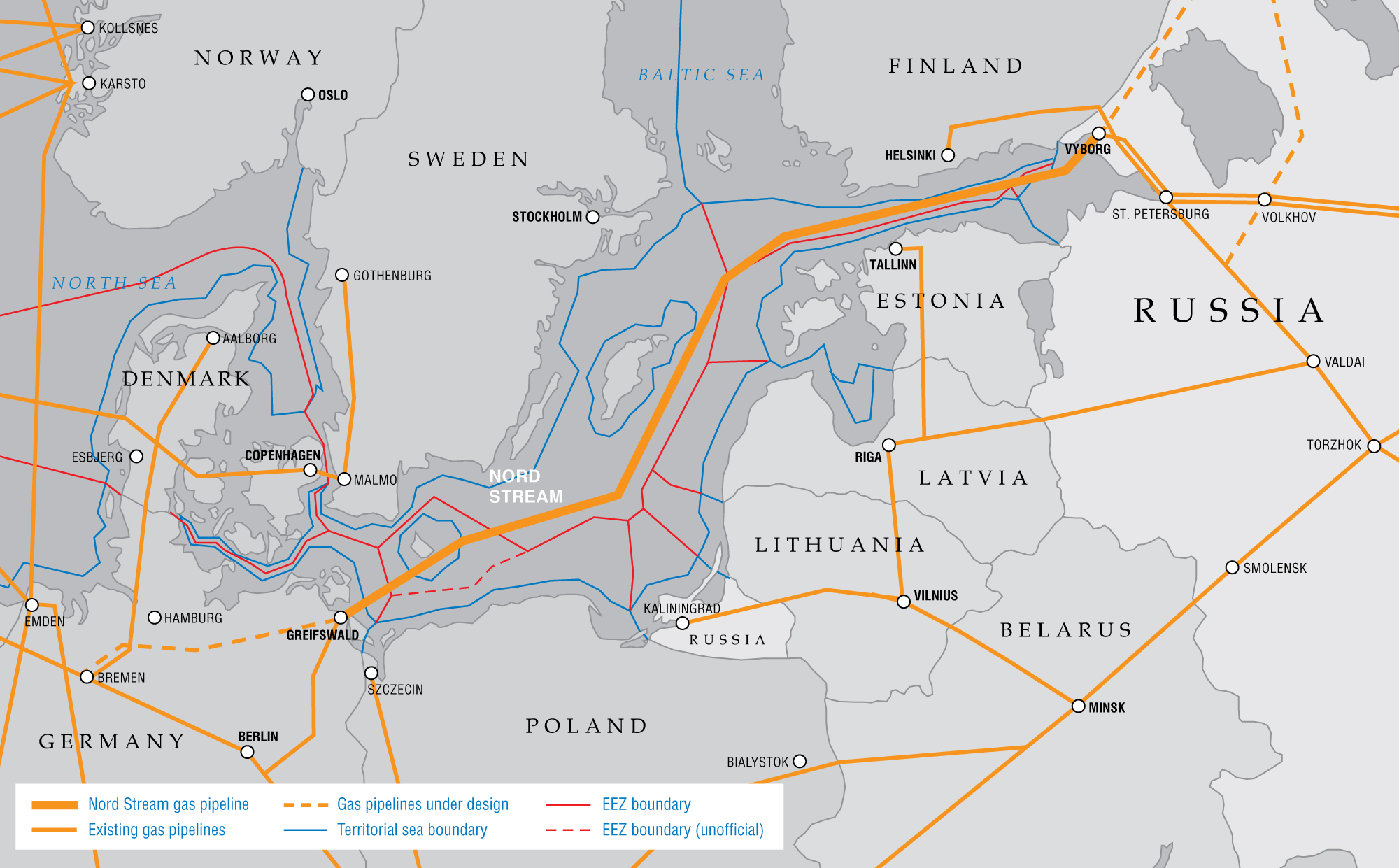

Porozumienie akcjonariuszy dotyczące budowy dwóch nowych nitek gazociągu Nord Stream zostało podpisane przez Gazprom oraz pięć dużych koncernów europejskich: niemiecki BASF, austriacki OMV, niemiecki E.ON, holendersko-brytyjski Shell i francuski Engie (dawniej GDF Suez). Wstępny projekt przewiduje budowę gazociągu o łącznej przepustowości 55 mld m3, biegnącego z Rosji do Niemiec (memorandum w tej sprawie zostało podpisane w czerwcu 2015 roku na Forum Ekonomicznym w Petersburgu). Koszt budowy ma wynieść 9,9 mld euro, rurociągi mają być oddane do użytku do końca 2019 roku. Struktura finansowania nie jest jeszcze ustalona i według zapowiedzi przedstawicieli Gazpromu ma zostać opracowana do stycznia 2016 roku. Realizacją projektu ma się zająć firma projektowa New European Pipeline AG (zarejestrowana w szwajcarskim Zug), w której Gazprom będzie miał 51% udziałów, BASF/Wintershall, OMV, E.ON i Shell po 10%, a Engie – 9%.

Podpisano także porozumienie rosyjsko-niemieckie, w ramach którego spółka córka BASF/Wintershall ma otrzymać 25-procentowy udział w dwóch blokach na złożu Urengoj w Syberii Zachodniej (wydobycie ma się rozpocząć w 2018 roku i ma wynosić 8 mld m3 gazu rocznie). W zamian Gazprom ma otrzymać drugą połowę udziałów w dotychczas wspólnie z BASF kontrolowanych spółkach: Wingas i Wintershall Erdgas Handelshaus Berlin (zajmujących się handlem gazem) oraz w magazynach gazu w Rehden i Jemgum i ich operatorem – firmą Astora. Poza tym Gazprom otrzyma 50-procentowy udział w spółce Wintershall Noordzee, zajmującej się wydobywaniem gazu na Morzu Północnym (u wybrzeży Danii, Holandii i Wielkiej Brytanii).

Perspektywa rosyjska

Porozumienie w sprawie budowy 3. i 4. nitki gazociągu Nord Stream jest kolejnym potwierdzeniem tego, że Rosja konsekwentnie dąży do realizacji strategicznego celu politycznego, jakim jest wybudowanie infrastruktury umożliwiającej rezygnację z tranzytu gazu przez terytorium Ukrainy. Uwzględniając bowiem aktualny popyt na rosyjski gaz wśród odbiorców europejskich (138,8 mld m3 w 2012 roku; 161,5 mld m3 w 2013; 146,6 mld m3 w 2014), nawet przy ewentualnym wzroście zapotrzebowania, istniejąca infrastruktura całkowicie wystarczyłaby do realizacji rosyjskich zobowiązań eksportowych: 55 mld m3 przez istniejące nitki Nord Stream, ok. 33 mld m3 przez Jamał–Europa; szlakiem ukraińskim teoretycznie 179 mld m3 (realnie ze względu na obecny stan techniczny sieci ok. 142 mld m3), 16 mld m3 przez Blue Stream. Choć Moskwa zdaje sobie sprawę, że całkowite wyłączenie ukraińskiego szlaku tranzytowego od stycznia 2020 roku nie będzie możliwe (wówczas wygasa obowiązujący od 2009 roku rosyjsko-ukraiński kontrakt tranzytowy), to jednak nowe nitki Nord Streamu pozwoliłyby Gazpromowi znacząco ograniczyć ilości przesyłane obecnie przez Ukrainę. Zakładając utrzymanie tranzytu przez Ukrainę na poziomie z 2014 roku (ok. 58,9 mld m3), nowe nitki Nord Streamu (wykorzystywane nawet w połowie swoich możliwości ze względu na ograniczenia wynikające z tzw. trzeciego pakietu energetycznego), pozwoliłyby na zmniejszenia tranzytu przez Ukrainę do poziomu ok. 30 mld m3 gazu rocznie. Efektem tego byłoby nie tylko zmniejszenie dochodów tranzytowych Ukrainy, ale przede wszystkim nieopłacalność utrzymywania przez Kijów ukraińskiej sieci rurociągowej (według szacunków dolną granicą rentowności jest przesyłanie rocznie co najmniej 35–37 mld m3 gazu). Nowe nitki Nord Streamu wzmocniłyby pozycję negocjacyjną Moskwy w rozmowach z Kijowem na temat nowego, koniecznego krótkoterminowo kontraktu tranzytowego oraz w innych kwestiach o znaczeniu nie tylko ekonomicznym, ale i politycznym.

Rosja liczy również na to, że sojusz Gazpromu z wpływowymi europejskimi koncernami energetycznymi w sprawie budowy nowych nitek Nord Streamu będzie skutkował zwiększeniem rosyjskich możliwości lobbingowych w państwach UE, a w szczególności w Niemczech. Zacieśnianie rosyjsko-niemieckiej współpracy gazowej, nawet za cenę ustępstw ekonomicznych ze strony Rosji (większy ciężar kosztów realizacji projektu po stronie rosyjskiej, lepsze warunki cenowe dostaw rosyjskiego gazu do Niemiec), tworzyłoby dla Rosji szanse uzyskania istotnych korzyści politycznych. Prawdopodobne byłoby wówczas zmniejszenie zainteresowania trójstronną współpracą Rosja–Ukraina–Unia Europejska. Niewykluczone też, że intensyfikacja rosyjsko-niemieckiej współpracy gazowej zwiększyłaby możliwości lobbingowe Moskwy również w instytucjach unijnych (np. w kontekście domagania się wyłączeń spod regulacji tzw. trzeciego energetycznego dla istniejących i nowych rosyjskich projektów infrastrukturalnych).

Z kolei realizacja umowy o wymianie aktywów między BASF/Wintershall a Gazpromem, będzie prowadzić do uzyskania przez rosyjski koncern kontroli nad niemieckimi magazynami gazu, stanowiącymi 1/4 z szacowanego na 24 mld m3 potencjału w RFN do składowania gazu. Magazyny, które nabędzie Gazprom, mogą zaspokoić 5,5% rocznego zapotrzebowania Niemiec na gaz, co pozwoli zwiększyć elastyczność działania Gazpromu na europejskim rynku (co jest szczególnie ważne wobec rezygnacji z magazynowania gazu na Ukrainie) w zależności od zmieniających się cen i popytu.

Zarówno porozumienie w sprawie nowych nitek Nord Streamu, jak i powrót do realizacji umowy o wymianie aktywów między Gazpromem a BASF/Wintershall są kolejnym potwierdzeniem, że – niezależnie od deklarowanego zwrotu na Wschód – Gazprom nadal traktuje Europę jako kluczowy kierunek w swojej zewnętrznej strategii gazowej.

Perspektywa niemiecka

Zużycie gazu w niemieckiej gospodarce po 2009 roku zmniejszyło się o 5%, pomimo dosyć wysokiej dynamiki wzrostu gospodarczego w Niemczech. Był to efekt wysokich cen gazu, szybkiego rozwoju silniej dotowanej energii odnawialnej, a także znacznych nakładów na izolację cieplną budynków. Pomimo tych tendencji rynkowych, w latach 2013–2014 udział gazu z Rosji wzrósł do 38%, z 33% we wcześniejszych latach.

Analizując konsekwencje podpisanych porozumień dla Niemiec, można oczekiwać wzrostu znaczenia Rosji w niemieckim imporcie gazu. Jednak rozbudowa Nord Streamu nie doprowadzi raczej do radykalnego wzrostu udziału gazu z Rosji w zużyciu tego surowca w RFN. Niemcy będą chciały czerpać zyski z tranzytu rosyjskiego gazu przez swoje terytorium do innych państw Europy. Berlin jest zwolennikiem pozostawienia umów gazowych w gestii koncernów, ale raczej będzie przeciwny radykalnemu zwiększeniu stopnia zależności gazowej od Moskwy. Trudno też oczekiwać, że Rosja będzie w stanie zaproponować na tyle atrakcyjne warunki cenowe, by zupełnie wyprzeć z rynku import z Holandii czy Norwegii, zwłaszcza że kraje te nie zrezygnują łatwo z niezwykle lukratywnego rynku niemieckiego. Udział Rosji mógłby zaś stopniowo rosnąć wraz ze wzrostem konsumpcji gazu w Niemczech. Pewną szansą na wzrost ilości surowca sprzedawanego z Rosji do Niemiec jest powoli malejące wydobycie gazu w RFN, który pokrywa 10% zapotrzebowania tego kraju i stopniowo maleje (w latach 2007–2013 ilość wydobywanego gazu spadła o 40%), a także powolne ograniczanie zasobów w Holandii.

Z pewnością jednak niemieckim firmom energetycznym i rządowi federalnemu będzie zależeć na uzyskaniu przez Niemcy pozycji hubu gazowego. Niemieckie koncerny z branży energetycznej, takie jak E.ON czy RWE przeżywają znaczne problemy z dostosowaniem się do szybkiej ekspansji odnawialnych źródeł energii w RFN i w ostatnich latach odnotowują coraz gorsze wyniki finansowe. BASF ma z kolei kłopoty finansowe związane ze spadkiem cen ropy i gazu na rynku globalnym.

Znaczącą konsekwencją podpisania umów przez niemieckie koncerny energetyczne z Gazpromem może być ograniczenie poparcia Niemiec dla działań KE mających na celu dywersyfikację dostaw gazu do UE. Żaden ze znaczących niemieckich polityków nie skomentował doniesień o zawarciu tych umów, co świadczy o tym, że rząd nie widzi przeciwskazań dla rozbudowy Nord Streamu. W ostatnich latach kanclerz Angela Merkel nie zainicjowała żadnych projektów na rzecz dywersyfikacji dostaw gazu do Europy, pomimo wielokrotnie składanych deklaracji o popieraniu takich inicjatyw. Istnieje ryzyko, że Berlin będzie skłonny do bardziej zdecydowanego wsparcia niemieckich koncernów w realizacji nowych projektów energetycznych z Moskwą, nie bacząc na plany Komisji Europejskiej dotyczące dywersyfikacji dostaw gazu do Europy, a także na interesy Europy Środkowej i Wschodniej. Mogłoby to więc skutkować podważeniem zasad trzeciego pakietu energetycznego.

Perspektywa unijna

Umowa dotycząca gazociągu Nord Stream-2, wznowienie realizacji umowy o wymianie aktywów Gazprom-BASF i rozmowy o analogicznej umowie z OMV wpisują się w widoczną od kilku miesięcy intensyfikację współpracy części największych zachodnioeuropejskich firm gazowych (BASF, E.ON, ENGIE, Shell, OMV) z Gazpromem. Wskazuje, że – pomimo rezygnacji przez Rosję z budowy rurociągu South Stream oraz problemów związanych z projektem Turkish Stream i planami budowy gazociągów do Chin oraz bez względu na faktyczny los budowy nowych nitek Nord Streamu – duża część europejskiego biznesu gazowego, przede wszystkim w Europie Północno-Zachodniej dąży do wzmocnienia strategicznej współpracy z Gazpromem oraz wzmocnienia roli gazu na europejskim rynku. Porozumienie sprzyja też interesom związanym z kształtem europejskiego rynku gazu Niemiec, Francji, Austrii i Holandii, i – pomimo braku oficjalnych potwierdzeń – musiało być konsultowane z rządami tych krajów. Budowa Nord Stream-2 jest natomiast sprzeczna z interesami większości państw Europy Środkowej, gdyż – zwiększając dostępność rosyjskiego gazu z kierunku zachodniego – ogranicza opłacalność importu surowca z alternatywnych źródeł oraz realizacji nowych projektów dywersyfikacyjnych.

Podpisane przez koncerny europejskie i Gazprom umowy są też sprzeczne z celami prowadzonej w ostatnim roku polityki UE dotyczącej dywersyfikacji dostaw gazu, zwiększania bezpieczeństwa energetycznego w Europie Środkowej oraz Południowo-Wschodniej czy współpracy gazowej z Ukrainą, w tym z zapisami kolejnych strategicznych dokumentów Komisji Europejskiej, m.in. dokumentu o Unii Energetycznej i Europejskiej Strategii Bezpieczeństwa Energetycznego (której jednym z celów było zmniejszanie zależności od rosyjskiego gazu). Wiążące porozumienie dotyczące Nord Stream-2 jest więc przejawem nieufności koncernów do obecnej polityki UE (zarówno jej linii, jak i skuteczności) i próbą jej dookreślenia w wygodny dla nich sposób. Jednocześnie wskazuje ono na coraz głębsze różnice stanowisk i interesów związanych z kształtem współpracy gazowej z Rosją wewnątrz Unii. Symptomatyczny jest m.in. brak jednorodnej reakcji ze strony samej Komisji Europejskiej na podpisane porozumienia. Podczas gdy wiceprzewodniczący KE, komisarz ds. unii energetycznej Maroš Šefčovič zajął krytyczne stanowisko, wskazując na problemy, jakie budowa Nord Stream-2 stwarzałaby dla unijnej polityki gazowej, to komisarz ds. energii i klimatu Miguel A. Cañete stwierdził, że projekt nie rodzi problemów, o ile jest zgodny z unijnym prawem.

„Stary” projekt w nowym kontekście: ocena możliwości realizacji

Projekt Nord Stream-2, choć bliźniaczo podobny do wybudowanego już gazociągu Nord Stream-1, będzie jednak realizowany w zasadniczo innym kontekście rynkowym. Od 2008 roku na europejskim rynku widoczny jest malejący popyt na gaz – w ubiegłym roku spadł on o 12% do poziomu niespotykanego do połowy lat 90. (dane BP). Tym samym prognozowany jest niższy niż wcześniej wzrost importu surowca do UE. Obserwujemy także większą dostępność gazu na rynkach światowych – wynika to m.in. z konsekwencji rewolucji łupkowej w Ameryce Północnej, ale też zmian na globalnym rynku LNG. Wreszcie rośnie stopień liberalizacji unijnego rynku – coraz więcej gazu sprzedawane jest na giełdach, a tradycyjni dostawcy – w tym Gazprom dostosowują stopniowo kontrakty do zmieniających się realiów (większa elastyczność w odniesieniu do stosowania klauzuli take-or-pay, uwzględnianie cen rynkowych w kontraktowych formułach cenowych i in.). Słabnie też pozycja rosyjskiego koncernu – ze względu na utrzymujące się problemy finansowe (niekorzystny dla Gazpromu jest zarówno malejący obecnie popyt na gaz w UE, jak i niskie ceny ropy, wpływające na obniżkę cen rosyjskiego gazu na eksport), wyzwania na rynku wewnętrznym (rosnąca konkurencja ze strony alternatywnych producentów gazu), jak i na rynku unijnym (w tym trwające postepowanie antymonopolowe i implementacja regulacji tzw. trzeciego pakietu energetycznego). Wszystko to wskazuje, że jeśli Nord Stream-2 powstanie, to gaz nim przesyłany może być sprzedawany do odbiorców w UE na innych niż dotychczas zasadach (niekoniecznie tylko poprzez kontrakty długoterminowe, ale także w większym stopniu na giełdach), a istotną rolę w handlu nim będą odgrywać partnerzy Gazpromu.

Porozumienie w sprawie budowy nowych nitek gazociągu przez Morze Bałtyckie jest dotąd jedyną konkretną umową zawartą przez Gazprom z europejskimi partnerami po rezygnacji z projektu South Stream. Zgoda europejskich koncernów energetycznych na podpisanie tak poważnego porozumienia, mimo wprowadzonych przez UE sektorowych, antyrosyjskich sankcji oraz w sytuacji poważnych napięć politycznych w stosunkach unijno-rosyjskich, wskazuje na to, że szanse na realizację projektu wydają się duże. Tym samym rurociąg Nord Stream-2 staje się obecnie najbardziej perspektywiczny spośród wszystkich europejskich projektów infrastrukturalnych ogłoszonych w ostatnich latach przez Rosję.

Jego realizacja będzie jednak uzależniona od dwóch głównych czynników. Po pierwsze, obecnie nie są ustalone źródła finansowania projektu, w szczególności wielkość wkładów własnych oraz udział finansowania zewnętrznego. Uwzględniając obecny klimat polityczny w stosunkach Rosji z Zachodem, trudno ocenić, na ile międzynarodowe instytucje finansowe czy banki krajowe państw unijnych będą skłonne do udzielania kredytów. Gazprom, ze względu na trudną sytuację finansową, z pewnością nie będzie w stanie samodzielnie pokryć wszystkich kosztów realizacji projektu. Po drugie, o ile Komisja Europejska nie ma formalnych możliwości zablokowania budowy odcinka morskiego nowych nitek Nord Streamu, jeśli konsorcjum uzyska stosowne pozwolenia od państw nabrzeżnych (jak w przypadku 1. i 2. nitki Nord Streamu), o tyle problemy mogą się pojawić w przypadku infrastruktury lądowej. Realizacja projektu będzie bowiem wymagać rozbudowy połączeń na terenie Niemiec, co podlegać będzie ocenie pod kątem zgodności z regulacjami unijnego prawa energetycznego (w szczególności ograniczenia dotyczące możliwości wykorzystywania pełnej przepustowości rozbudowanej infrastruktury, wynikające z zasady dostępu strony trzeciej).

Źródło: Ośrodek Studiów Wschodnich