PIE: Polska jest europejskim liderem w ograniczaniu zależności od gazu z Rosji

Polski Instytut Ekonomiczny (PIE) w raporcie „Bezpieczeństwo dostaw gazu w UE. Od kryzysu do niezależności” analizuje działania państw UE na rzecz uniezależnienia się od Rosji i zwiększenia bezpieczeństwa energetycznego. Z analiz Instytutu wynika, że Polska w największym stopniu spośród państw dominujących na unijnym rynku gazu zdołała ograniczyć zależność od rosyjskich dostaw.

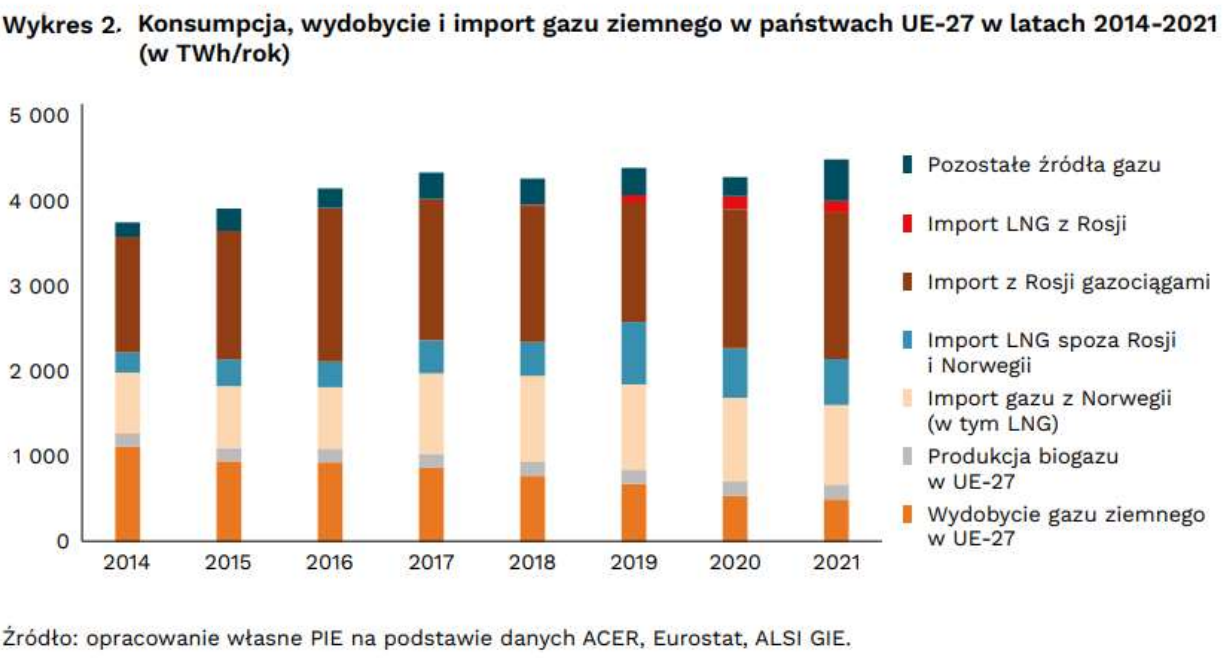

Inwazja Rosji na Ukrainę w 2022 roku zmusiła państwa Unii Europejskiej do uniezależnienia się od rosyjskich dostaw gazu. Choć w latach 2014-2021 import tego surowca (w tym LNG) do UE wzrósł o 37 procent, to w ciągu roku od rosyjskiej inwazji na Ukrainę dobowy strumień rosyjskiego gazu sprowadzanego do UE gazociągami zmniejszył się aż sześciokrotnie. Polska, historycznie najbardziej zależna od rosyjskich dostaw, w największym stopniu spośród państw dominujących na unijnym rynku gazu zdołała ograniczyć swoją zależność od rosyjskich dostaw. W latach 2014-2021 zredukowała import gazu z Rosji o 14 procent 2014-2021, a w pierwszym kwartale 2023 roku wyeliminowała go całkowicie.

Stały wzrost zależności UE od rosyjskiego gazu od aneksji Krymu do inwazji na Ukrainę

W latach 2014-2021 ilość gazu importowanego z Rosji do UE wzrosła o 37 procent. Największy wpływ na uzależnienie UE od rosyjskiego gazu miały dwa czynniki: wzrost wykorzystania gazu ziemnego (nie tylko rosyjskiego) w krajach „gazowej siódemki”, czyli grupy siedmiu państw w Unii, które zajmują dominującą pozycję na rynku gazu i odpowiadają za 80 procent konsumpcji, przede wszystkim w Niemczech (+19 procent), Włoszech (+23 procent), Hiszpanii (+24 procent) i Polsce (+35 procent) oraz wzrost importu gazu rosyjskiego w Niemczech (+35 procent).

W tym samym czasie Polska rozbudowywała infrastrukturę do dywersyfikacji dostaw. Dzięki temu zredukowała import gazu z Rosji o 14 procent 2014-2021, a w pierwszym kwartale 2023 roku wyeliminowała go całkowicie. Uniezależnienie się od dostaw gazu z Rosji dotyczyło również rosyjskiego LNG, którego Polska jako jedyne państwo „gazowej siódemki” dysponujące terminalami nie importowała.

– W latach 2014-2021 w Unii Europejskiej rosła konsumpcja gazu w najbardziej strategicznych sektorach, a jednocześnie spadało jego wydobycie. Sytuację wykorzystał Gazprom dzięki swojej infrastrukturalnej przewadze, niskim kosztom, politycznemu lobbingowi oraz konsekwentnemu nadużywaniu dominującej pozycji na rynku europejskim. Gaz rosyjski zapełnił lukę stworzoną przez nieodpowiedzialną politykę państw europejskich, które nie zrównoważyły wzrostu konsumpcji przez dywersyfikację dostaw, a Gazprom i Novatek stały się beneficjentami nieodpowiedzialnej polityki

energetycznej państw UE – komentuje Kamil Lipiński, starszy analityk z zespołu klimatu i energii.

Europejska odpowiedź na wyzwania rynku gazu w 2022 roku

W wyniku rosyjskiej inwazji na Ukrainę w 2022 roku doszło do bezprecedensowego spadku rosyjskich dostaw gazu do Europy. Średni strumień rosyjskiego gazu, docierającego gazociągami do UE zmniejszył się 6-krotnie. Import rosyjskiego gazu do Europy (łącznie z LNG) spadł w 2022 roku o 955 TWh (52 procent). Państwa członkowskie zwiększyły też w ciągu

roku swoje zapasy magazynowe o 336 TWh (56 procent) w porównaniu do początku 2021 roku.

Zastąpienie rosyjskiego gazu było możliwe dzięki istniejącej infrastrukturze LNG i poświęceniom przemysłu. Największą rolę w zastępowaniu gazu z Rosji odegrała dywersyfikacja dostaw (46 procent). Gdyby nie wzrost importu LNG w 2022 roku, głównie z USA (42 procent całości importu LNG), redukcja zużycia gazu w UE musiałaby być większa o 88

procent i wynieść nie 13 procent rok do roku, ale ponad 24 procent rok do roku. Ważną rolę odegrała też redukcja konsumpcji (34 procent). Zużycie redukował głownie przemysł, podłączony do sieci przesyłowej (65 procent całkowitej redukcji).

– Rok 2022 – mimo wyzwań – był sukcesem europejskiej solidarności i koordynacji w gazownictwie. Państwa europejskie, często będąc pod presją ekspansywnych działań Rosji, wykorzystującej gaz do realizacji swoich agresywnych politycznych celów, zaczęły poszukiwać alternatywnych dróg dostaw paliwa. Rynek gazu przeszedł w 2022 roku rewolucję: zmieniły się źródła dostaw, kierunki przepływu, relacje między obszarami rynkowymi, ceny i wielkość konsumpcji. Realna dywersyfikacja, wcześniej deklaratywna, stała się koniecznością – zauważa Kamil Lipiński, starszy analityk z zespołu klimatu i energii.

Rozbudowa infrastruktury gazowej kluczem do bezpieczeństwa energetycznego

Choć Europie udało się przetrwać kryzys, wciąż pozostaje wiele do zrobienia. Ponieważ zaostrza się konkurencja pomiędzy państwami członkowskimi o zasoby, a wcześniej zmniejszane dostawy z Rosji do UE mogą zostać całkowicie wstrzymane, Niemcy, Włochy i Polska będą zmuszone ograniczyć konsumpcję w sezonie grzewczym 2023/24 o 23, 24 i 11 procent względem 2021 roku jeżeli państwa UE nie będą ze sobą współpracować ze sobą i zaczną ostro konkurować o zasoby. Współpraca państw członkowskich i skoordynowane dzielenie się zmagazynowanymi zapasami gazu pozwolą rozłożyć niedobory, skutkując jedynie 9-procentową redukcją konsumpcji w sezonie zimowym. Wyzwaniem pozostaną wąskie gardła europejskiej infrastruktury gazowej, które ograniczają możliwości współpracy. W raporcie PIE wskazano najbardziej dotkliwe ograniczenia a także infrastrukturę najistotniejszą dla europejskiego systemu gazowego, której bezpieczeństwo i sprawne funkcjonowanie będzie mieć decydujące znaczenie dla Europy.

– Terminale LNG były głównym sposobem na zastępowanie rosyjskiego gazu w 2022 roku. Rozwój infrastruktury LNG w Europie Centralnej w latach 2023-2028 wyznacza horyzont czasowy wyjścia UE z energetycznego kryzysu. Projekty w tym obszarze powinny mieć w najbliższych latach najwyższy priorytet. Należy dołożyć starań, żeby potencjalne bariery, które mogą utrudnić realizację planowanych projektów w tym obszarze, takie jak trudności z uzyskiwaniem pozwoleń czy wyzwania w obszarze płynności finansowej, nie spowodowały opóźnień w ich budowie i rozbudowie – wskazuje Kamil Lipiński, starszy analityk z zespołu klimatu i energii.

Raport PIE można znaleźć tutaj.

Źródło: Polski Instytut Ekonomiczny

Gazprom latami straszył, a teraz sam się boi zakręcenia kurka na Ukrainie