Popczyk: Elektroprosumeryzm po prostu opłaca się społeczeństwu, gospodarce i środowisku (ROZMOWA)

Nie można nazywać obecnych niezbornych działań państwa transformacją energetyczną. Takimi działaniami na jednym biegunie są w szczególności te na rynku węgla potrzebnego doraźnie w segmencie najmniejszych nabywców o największej sile politycznej. Na drugim biegunie, mianowicie sojuszu polityczno-korporacyjnego, są to fuzje PKN Orlen oraz Lotosu i PGNiG. Jedne i drugie działania nie uwalniają nas od natłoku bieżących kłopotów; za to pogłębiają negatywne uwarunkowania realizacji racjonalnych działań długoterminowych – mówi prof. Jan Popczyk w rozmowie z BiznesAlert.pl.

BiznesAlert.pl: Często wskazuje Pan na chaos w realizowanych obecnie działaniach związanych z transformacją energetyczną. Wydaje się, że różne działania przynoszące oczywiście określone korzyści ekonomiczne podejmowane są głównie ze względu na aktualne trendy. Na przykład źródła ciepła o określonych parametrach instaluje się w obiektach, w których nie wykorzystano do końca potencjału ich pasywizacji. Brak jest przygotowania sieci do instalacji paneli fotowoltaicznych, co w szczególnych warunkach powoduje ich czasowe odłączanie.Trudno nie zauważyć, że brak jest w tych wszystkich działaniach spójności. Jaki ma Pan pomysł na „ogarnięcie” tego chaosu?

Prof. Popczyk: Uważam, że jest jeszcze gorzej. Pan pyta o chaos w działaniach związanych z transformacją energetyczną. Ale gdzie, w czym można by doszukać się działań godnych nazwania ich transformacją energetyczną?Gdybyśmy byli na trajektorii transformacji energetycznej, gdyby rząd miał jej koncepcję, to nie miotalibyśmy się jak ryba złapana w sieć. Przecież od dwóch dekad wiadomo, że chodzi o transformację przełomową, o żadnej transformacji w trybie naśladowczym (trochę lepiej niż jest, ale za to dużo więcej) nie może być mowy. Otóż gdyby rząd miał koncepcję, to nie tylko koronawirus, ale również napaść Rosji na Ukrainę nie pozbawiłyby państwa możliwości dobrego zarządzania trajektorią transformacyjną w pętlach sprzężenia zwrotnego. A społeczeństwo miałoby zaufanie do państwa, i byłoby przygotowane do działania, bo miałoby już dawno nabytą odporność kryzysową.

Dlatego niemożna nazywać obecnych niezbornych działań państwa transformacją energetyczną. Takimi działaniami na jednym biegunie są w szczególności te na rynku węgla potrzebnego doraźnie w segmencie najmniejszych nabywców o największej sile politycznej. Na drugim biegunie, mianowicie sojuszu polityczno-korporacyjnego, są to fuzje PKN Orlen oraz Lotosu i PGNiG. Jedne i drugie działania nie uwalniają nas od natłoku bieżących kłopotów;za to pogłębiają negatywne uwarunkowania realizacji racjonalnych działań długoterminowych.

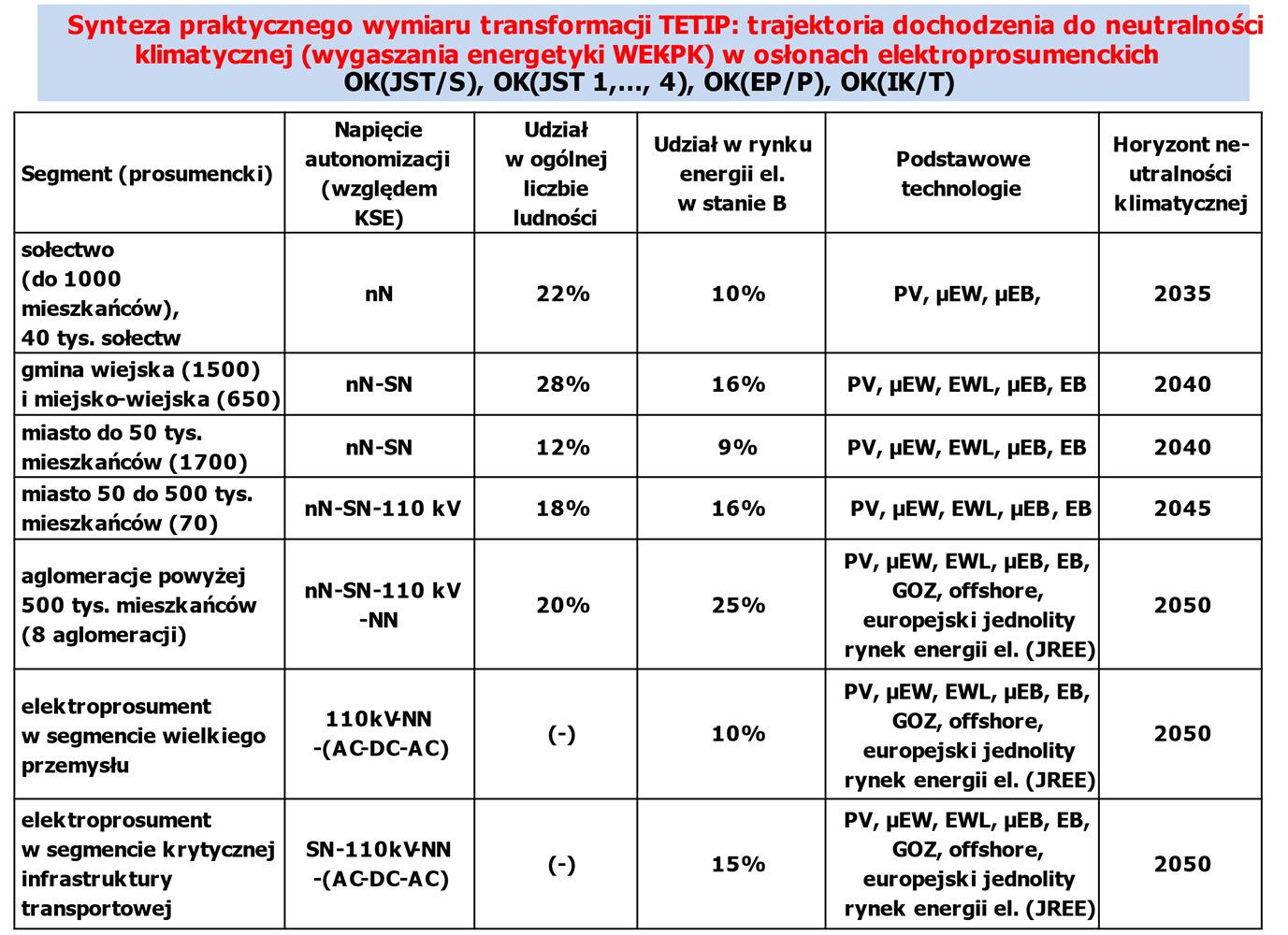

A co podpowiada koncepcja transformacji TETIP? Po pierwsze, żenie dotacje węglowe są rozwiązaniem – jednakowe dla biednych i bogatych (w postaci ustawowej, zarządzane operacyjnie przez państwo,za pomocą „cepa”). Rozwiązaniem są kredyty z systemem umorzeń powiązanych z rozporządzalnym dochodem kredytobiorców oraz z wyborem rozwiązań budujących jego kryzysową odporność elektroprosumencką. Jest jasne, że większość potencjalnych kredytobiorców nie rozumiałaby na początku tego rozwiązania, bo rząd nie zrobił nic, aby pojęcie odporności elektroprosumenckej (jednej z centralnych kategorii transformacji TETIP)zakorzeniło się w przestrzeni publicznej. Dlatego operacyjna realizacja wsparcia kredytowego (łącznie z potrzebnymi środkami finansowymi) musi zostać przekazana ustawowo przez państwo na niższy poziom subsydiarności (zasady kluczowej w warunkach kryzysowych), czyli na poziom samorządów. Bo to one są bliżej problemu, który trzeba rozwiązać, mają lepsze jego rozpoznanie, wreszcie same muszą nabyć jak najszybciej (w kolejnych miesiącach) potrzebne kompetencje w zakresie budowy kryzysowej odporności elektroprosumenckiej w swoich osłonach kontrolnych OK(JST).Między innymi poprzez budowę nowych miejsc pracy w sektorze MMSP.Tych których transformacja TETIP potrzebuje w kraju (mogłaby wytworzyć) około pół miliona.

Oznaczenia skrótów w tabeli:µEW–mikroelektrowniewiatrowe; µEB –mikroelektrownie biogazowe, EB –elektrownie biogazowe; EWL –elektrownie wiatrowe lądowe; PV – źródła fotowoltaiczne, głównie dachowe; GOZ – źródła energii elektrycznej wykorzystujące substraty pochodzące z gospodarki obiegu zamkniętego

A co z kolei jest w transformacji TETIP rozwiązaniem w miejsce fuzji PKN Orlen oraz Lotosu i PGNiG? Tym rozwiązaniem jest restrukturyzacja, oddzielna każdej z grup. Czyli niedopuszczenie do zwyrodnienia korporacji paliw kopalnych (na drodze ich konsolidacji) w stopniu zagrażającym państwu. Takie rozwiązanie jest absolutnie konieczne jako „dopełnienie” restrukturyzacji operatorów – OSP i OSD – obecnego schodzącego (w dużym stopniu już niewydolnego) rynku energii elektrycznej (rynku krytycznego dla bezpieczeństwa państwa; celowo nie wykorzystuję w tym miejscu pojęcia „bezpieczeństwo energetyczne”, bo rządowa polityka energetyczna całkowicie to pojęcie zdewaluowała).

O kierunku restrukturyzacji operatorów OSP i OSD mówiłem w drugiej części naszej rozmowy głównej tydzień temu. Jest ona potrzebna do wytworzenia dwóch elektroprosumenckich wschodzących sieciowych rynków energii elektrycznej, z których pierwszy – funkcjonujący w obszarze sieci dystrybucyjnych (nN – SN – 110 kV) – ma znaczenie krytyczne w początkowej fazie transformacji TETIP; dlatego bo to ten rynek jest bramą do wytworzenia (skonsolidowania) w całkowicie nowy sposób wielkiego segmentu (obszaru) świata potransformacyjnego, do którego prowadzi oddolna transformacja energetyczna. Drugi rynek, funkcjonujący w obszarze sieci NN ma znaczenie przede wszystkim w transformacji odgórnej.

Stąd wynikają warunki potrzebnej, według koncepcji transformacji TETIP, restrukturyzacji PKN Orlen oraz Lotosu i PGNiG. Mianowicie, powinna to być restrukturyzacja ukierunkowana na kształtowanie rynków paliw transportowych (PKN Orlen, Lotos) oraz gazu ziemnego (PGNiG) w sposób dynamizujący rozwój wschodzących rynków energii elektrycznej zarówno w transformacji oddolnej jak i odgórnej, ale w zróżnicowany sposób. Restrukturyzacja PKN Orlen i Lotos powinna być skoncentrowana na (dynamicznym) rynkowym budowaniu (praktycznie bezinwestycyjnym)minimalnej, ale uznanej za dopuszczalną,odporności kryzysowej rynku paliw transportowych.

Ponadto, obydwie grupy paliwowe powinny uczestniczyć – konkurując między sobą oraz z grupą gazową PGNiG o inwestycje offshore na rynku kontraktów PPA, w których drugą stroną będą metropolie z liczbą mieszkańców powyżej 500 tys. mieszkańców oraz krytyczna infrastruktura transportowa (autostrady i magistrale kolejowe) w korytarzu infrastrukturalno-urbanistycznym Północ-Południe typu „kotwica”. Chodzi o korytarz, w którym zlokalizowane są: Trójmiasto → Warszawa → Łódź → GZM → oraz Kraków na wschodzie i Wrocław na zachodzie (dodatkowo Poznań oraz Szczecin).

Grupa PGNiG, ale także grupa PKN Orlen w ramach restrukturyzacji powinny zdecydowanie wyjść na konkurencyjne rynki gospodarki surowcowej w przebudowie technologicznej przemysłów chemicznego i petrochemicznego oraz hutniczego i cementowego. W tym segmencie mieści się także wyjście na rynki produkcji wodoru dla potrzeb energetycznych, głównie dla transkontynentalnego transportu lotniczego. Ale nawet w tym segmencie, ekstremalnie trudnym do transformacji, obydwie grupy muszą być bardzo ostrożne odnośnie łączenia w swoich strategiach restrukturyzacyjnych produkcji wodoru i jego transportu sieciowego (za pomocą sieci gazowych). Muszą też bardzo ostrożnie podchodzić do potencjału rynków popytowych na wodór energetyczny wykorzystywany w segmencie źródeł bilansująco-regulacyjnych na sieciowych rynkach energii elektrycznej, zwłaszcza na pierwszym. Powodem jest bardzo wysoki koszt elektroekologicznytych źródeł, ograniczający ich konkurencyjność względem innych technologii bilansująco-regulacyjnych, istniejących już i potencjalnych.

I na koniec, czym jest wspomniany wcześniej wielki segment świata potransformacyjnego?Otóż kryje się on najczęściej pod nazwą „ranking efektywności pięciu obszarów transformacji TETIP”. Są to: 1˚ – pasywizacja budownictwa; 2˚ – elektryfikacja ciepłownictwa; 3˚ – elektryfikacja transportu; 4˚ – użytkowanie energii elektrycznej, rozwój elektrotechnologii, przemysł 4.0, gospodarka GOZ; 5˚ – reelektryfikacja OZE. Dodatkowy obszar gospodarczy (związany pośrednio

z elektroprosumeryzmem, poprzez ślad węglowy i gospodarkę GOZ), to: 6˚ – rolnictwo i hodowla.

Pięć wymienionych obszarów, systemowo konsolidujących się w transformacji TETIP, odpowiadało w 2020 roku, według IEA (Międzynarodowa Agencja Energetyczna), za światową roczną emisję CO2 ze spalania paliw kopalnych wynoszącą 31,5 mld t (w 2019 roku było to 33,3 mld t). Według B. Gatesa („Jak ocalić świat”, Warszawa 2021) łączna emisja – w pięciu obszarach elektroprosumenckich i dodatkowo w rolnictwie i hodowli – to51 mld t (domyślne datowanie: 2019 rok), a udziały procentowe poszczególnych działów gospodarki w emisji, to: zaopatrzenie w energię elektryczną – 27 procent; produkcja dóbr materialnych (surowce, AGD) – 31 procent; rolnictwo (uprawy i hodowla) – 19 procent; transport – 16 procent; ciepłownictwo – 7 procent.

Zestawienie dotychczasowych niestabilnych celów politycznych transformacji energetycznej w UE, ale również w Stanach Zjednoczonych oraz przedstawionych danych dotyczących emisji CO2(IEA, Gates) wskazuje na to, że nie można na razie ładu w obszarze transformacji energetycznej pozostawić w rękach polityków (którzy „produkują” jej cele polityczne), ani w rękach uznanych agencji (które zbyt mocno mentalnie i poprzez interesy są powiązane ze starym porządkiem energetycznym), ani w rękach najbogatszych przedstawicieli korporacji („zatroskanych” o losy świata). Dlatego konieczne jest poszukiwanie jej podstaw fundamentalnych, jeśli ma ona dopomóc w odczytaniu potrzebnego nowego ładu.

Jednym z celów proponowanej przez Pana transformacji energetycznej jest zmniejszenie ilości energii potrzebnej do zaspokojenia potrzeb energetycznych ogółu odbiorców. Ile według Pana energii zaoszczędzimy dzięki realizacji koncepcji elektroprosumeryzmu?

Przychodzi pora, abyśmy w naszych rozmowach zaczęli przybliżać się do istoty elektroprosumeryzmu. W tym kontekście jedną z pierwszych spraw, którą musimy uporządkować jest rozumienie energii. Nie chcę wdawać się tu w różnice termodynamiczne miedzy pracą, ciepłem i energią. Konieczne jest jednak podkreślenie, że praca i ciepło, które są potrzebne ludziom, całej gospodarce są nazywane powszechnie energią, chociaż nią nie są.Podkreślenia wymaga w szczególności fakt, że energia jest własnością materii, funkcją stanu układu termodynamicznego wyodrębnionego za pomocą osłony kontrolnej.Praca przestaje natomiast istnieć po jej zrealizowaniu, tak jak ciepło przestaje istnieć po zakończeniu jego przepływu.

Z praktycznego punktu widzenia bardzo ważny jest fakt, że chociaż praca, ciepło i energia są różnymi wielkościami, to wszystkie trzy wyraża się za pomocą jednostek energii. Z kolei te ostatnie, to jednak jednostki różniące się bardzo między sektorami/silosami energetycznymi. Praktycznie każdy sektor paliw kopalnych w historycznym procesie swojego rozwoju wytworzył własne hermetyczne systemy jednostek, ignorując zasady tworzenia jednostek pochodnych z jednostek podstawowych obowiązujących w układach normatywnych.

Górnictwo węgla kamiennego stosuje np. jednostkę (mającą zasięg światowy) nazywaną toną paliwa umownego (t p.u.). W wypadku ropy naftowej stosowane są w różnych sektorach sektora naftowego (bilanse geologiczne zasobów, globalny handel giełdowy, transport i procesy przeróbki) w szczególności dwie jednostki o zasięgu światowym: TOE – Tonne of Oil Equivalent oraz BOE – Barrel of Oil Equivalent.W wypadku paliw transportowych powszechną jednostką jest 1 l benzyny oraz 1 l oleju napędowego w handlu detalicznym, a w handlu hurtowym jest to 1 t.W wypadku gazu ziemnego powszechną jednostką w handlu detalicznym jest 1 m sześc. – w Polsce od 2014 roku jest to kWh (MWh); w handlu hurtowym i w bilansach krajowych są to w granicznych wypadkach mld m sześc. Kaloria (cal) jest pozaukładową historyczną jednostką ciepła. Jednak w sektorze ciepłowniczym powszechnie stosowaną jednostką ciepła jest GJ – jednostka pochodna wtórna jednostki podstawowej, którą jest dżul (J) – jednostka pracy.

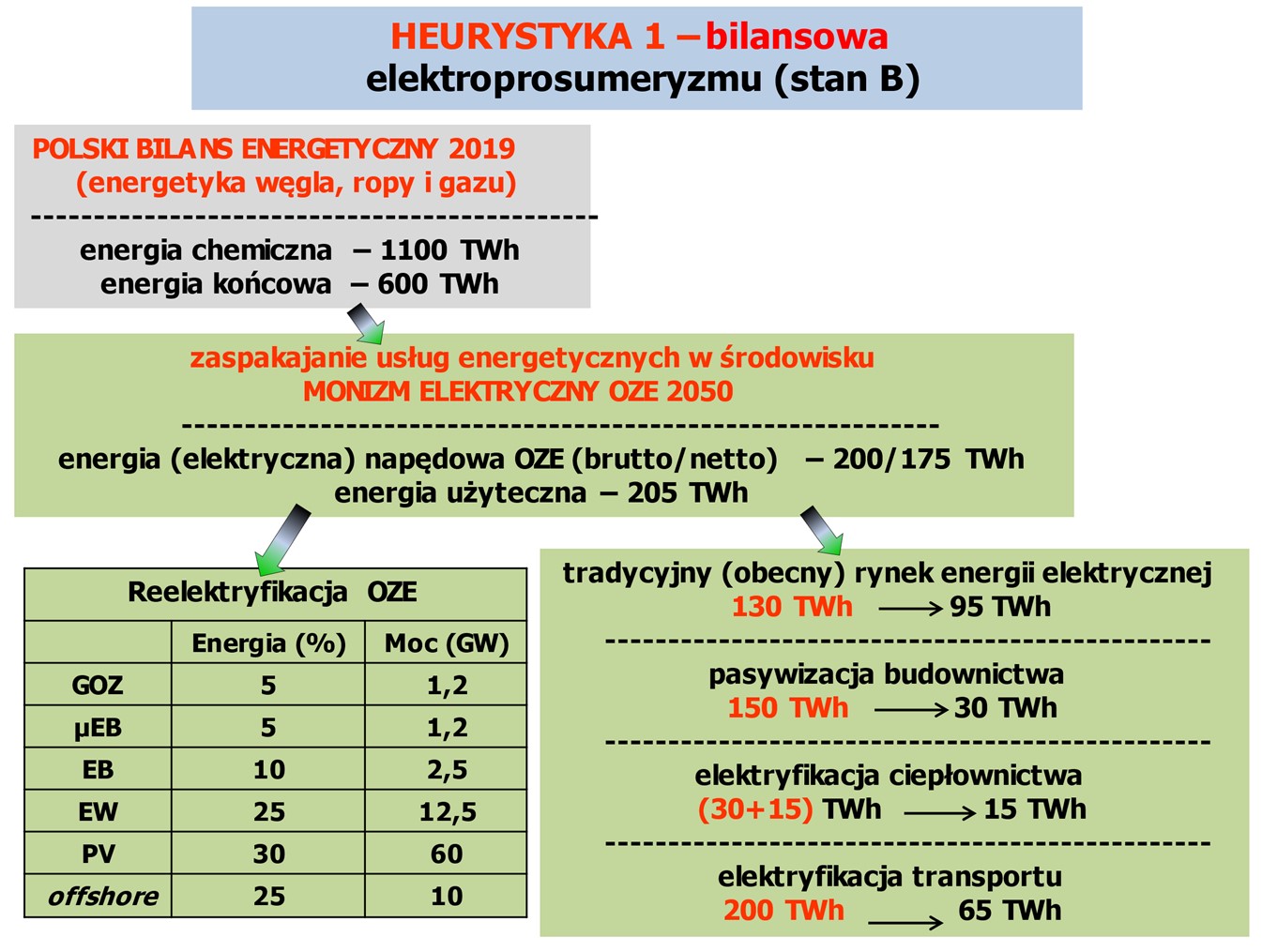

Powszechne pomieszanie pojęć (energii, pracy, ciepła), brak wyczulenia na różnice w ich znaczeniu oraz kakofonia jednostek sektorowych na pewno nie służą jakości dyskusji dotyczącej transformacji energetycznej. Wręcz przeciwnie, dają pole do systemowych nadużyć w tym obszarze.Aby zmniejszyć ryzyko takich nadużyć konsekwentnie stosuję w bilansach energii standard, w którym wyraźnie rozróżniam rynki schodzące energetyki WEK-PK(iEJ) i rynki wschodzące elektroprosumeryzmu. Pierwsze dzielą się na rynki pierwotne paliw kopalnych oraz rynki końcowe. Rynki pierwotne, to rynki energii chemicznej – węgla, ropy i gazu –oraz energii jądrowej. Rynki końcowe, to trzy rynki: energii elektrycznej, ciepła i paliw transportowych.Z kolei wschodzące rynki elektroprosumeryzmu skutkują:bilansami energii elektrycznej produkowanej w źródłach OZE należących do elektroprosumentówi do niezależnych wytwórców (nowych podmiotów rynkowych) oraz bilansami zużycia tejże energii elektrycznej przez elektroprosumentów.

W tak ustrukturyzowanym środowisku na krajowy bilans energetyczny 2019 roku (poza surowcowym/procesowym wykorzystaniem paliw kopalnych) składają się, w wielkim uproszczeniu: energia pierwotna (chemiczna) paliw kopalnych równa 1100 TWh (węgiel kamienny – 500 TWh, węgiel brunatny – 250 TWh, ropa naftowa – 250 TWh, gaz ziemny – 100 TWh) oraz wytworzona z niej energia końcowa (powiększona o 15 TWh energii elektrycznej wyprodukowanej w źródłach OZE) równa 600 TWh (energia elektryczna – 170 TWh brutto i 130 TWh netto, ciepło – 210 TWh brutto, paliwa transportowe – 220 TWh brutto).

Na antycypowany bilans elektroprosumeryzmu (monizmu elektrycznego OZE) 2050 roku w wielkim przybliżeniu składają się: energia napędowa elektryczna OZE netto równa 175 TWh (brutto równa 200 TWh), energia użyteczna 205 TWh (energia napędowa elektryczna OZE netto pomniejszona o 15 TWh potrzebnych do zasilania pomp ciepła i powiększona o 45 TWh ciepła produkowanego przez te pompy na potrzeby grzewcze i produkcji ciepłej wody użytkowej). Zostanie to osiągnięte za pomocą: wzrostu efektywności w dotychczasowych (tradycyjnych) obszarach użytkowania energii elektrycznej (wzrost o ok. 30 procent), a dalej za pomocą technologii domu pasywnego (5-krotne zmniejszenie zapotrzebowania na ciepło grzewcze w budownictwie), za pomocą pompy ciepła (3-krotne zwiększenie ciepła użytecznego w stosunku do elektrycznej energii napędowej) i za pomocą samochodu elektrycznego (3-krotnie wyższa sprawność w stosunku do samochodu z silnikiem spalinowym).

Przedstawione heurystyki bilansowe i naszkicowany problem jednostek pokazują , że szerokie społeczne otoczenie, które podejmie trud pogłębionego zrozumienia swojej elektroprosumenckiej sytuacji narażone jest na zderzenie z systemem stworzonym i stosowanym przez energetykę paliw kopalnych. Systemem, który zrodził w długim czasie przestrzeń do hermetyzacji tej energetyki. Za tą idą często niestety nadużycia. Słabnie zawsze konkurencja. Poszerza się przestrzeń błędów poznawczych transformacji.

Niestety UE mająca na swojej fladze neutralność klimatyczną 2050 nie ułatwia eliminacji chaosu mającego przyczynę w kakofonii jednostek energii stosowanych w obszarze transformacji energetycznej realizowanej w trybie celów politycznych. A zwłaszcza wtedy, gdy odstępuje od wykorzystania jednostek energii elektrycznej, których powszechne zastosowanie w transformacji energetycznej ma fundamentalne uzasadnienie (wynikające z podstaw teoretycznych monizmu elektrycznego). Otóż unifikuje ona (UE) jednostki energii, ale nie do TWh (na poziomie makroekonomicznym potrzebne są duże jednostki wielokrotne). Widać to dobitnie na podstawie unijnych dokumentów o znaczeniu strategicznym, mianowicie ram programowych 2030 transformacji energetycznej. W dokumentach tych „zunifikowaną” jednostką energii we wszystkich bilansach energii końcowej (energii elektrycznej, ciepła, paliw transportowych) oraz w bilansach paliw (węgla kamiennego i brunatnego, ropy naftowej, gazu ziemnego i łupkowego oraz innych paliw) jest tona oleju ekwiwalentnego (toe, TOE), a nie jednostka energii elektrycznej. Na pewno, wyrażanie energii elektrycznej – do jedyności której w elektroprosumeryźmie trzeba z całą siłą dążyć – za pomocą ton oleju ekwiwalentnego nie służy transformacji energetyki. Służyłoby za to zunifikowanie jednostek energii do MWh, i większych.

W swoich wcześniejszych publikacjach zwraca Pan uwagę, że oprócz aspektu środowiskowego i bezpieczeństwa energetycznego, elektroprosumeryzm jest również bardziej efektywny ekonomicznie niż, tradycyjna energetyka poszerzona również o energetykę jądrową. Proszę to wykazać.

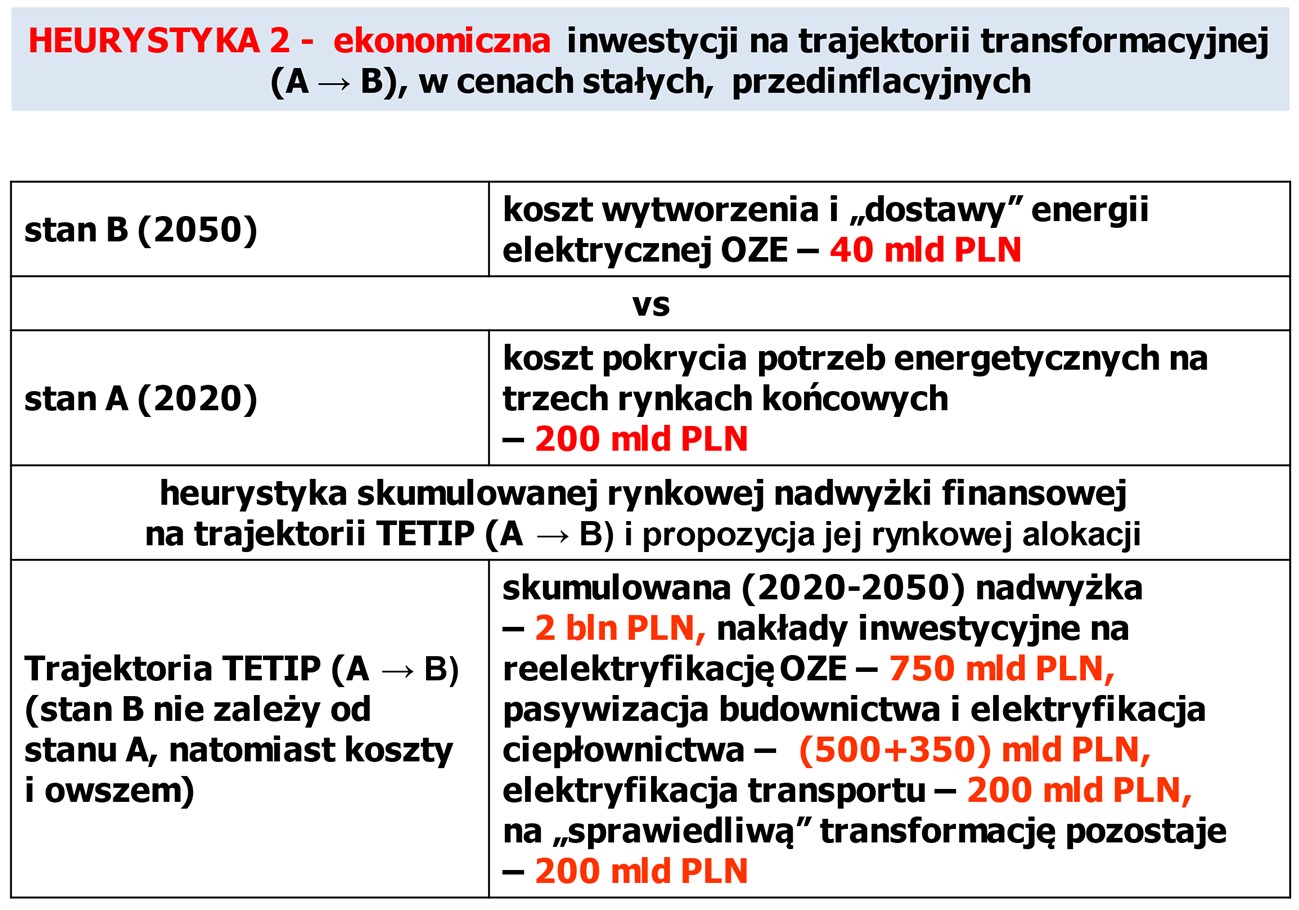

Mogę tu posłużyć się heurystykami, które uzyskałem w 2019 roku (i prezentuję je na platformie PPTE2050). Podstawą do oszacowania kosztów rocznych zaspokojenia potrzeb energetycznych kraju w wypadku tych heurystyk, jest bilans energii końcowej i przeciętne ceny jednostkowe poszczególnych rodzajów energii (uwzględniające podatki i parapodatki). Tak oszacowane wynoszą one 200 mld PLN.

Z kolei podstawą do oszacowania bazowych rocznych kosztów 2050 roku zaspokojenia potrzeb energetycznych kraju w elektroprosumeryźmie (moniźmie elektrycznym OZE) jest bilans energii napędowej elektrycznej OZE i amortyzacja źródeł OZE uwzględniająca ich strukturę technologiczną. Racjonalna (antycypowana na obecnym etapie komercjalizacji technologii) polska struktura wytwórcza energii napędowej OZE 2050 (udziały procentowe) ma postać: 5 – 5- 10 – 25 – 30 – 25; podane udziały odnoszą się do następujących technologii wytwórczych, odpowiednio: źródła wykorzystujące substraty gospodarki GOZ; mikroelektrownie biogazowe (μEB), elektrownie biogazowe (EB), elektrownie wiatrowe lądowe (EWL), źródła PV dachowe (PV), farmy offshore (EWM). Struktura nie uwzględnia technologii wodorowych i jądrowych. O ich roli w transformacji TETIP powiem więcej w kolejnych rozmowach (dla pierwszych jest miejsce z udziałem kilku procentowym w produkcji energii elektrycznej OZE, większe miejsce jest w elektrotechnologiach, zwłaszcza w przemysłach hutniczym i chemicznym; dla drugich nie ma miejsca).

Uwzględniając przedstawioną strukturę źródeł i ceny (nakłady jednostkowe) 2019 roku dla poszczególnych technologii wytwórczych uzyskuje się oszacowanie bazowych kosztów 2050 roku zaspokojenia potrzeb energetycznych wynoszące 20 mld PLN (w cenach stałych, poziom cen 2019 roku). Dla oszacowania całkowitych kosztów 2050 roku wykorzystuje się (autorski) współczynnik zwiększający koszty bazowe równy 2; współczynnik uwzględnia wymagany „margines” zdolności wytwórczych źródeł, amortyzację silnie zredukowanej (w modelu monizmu elektrycznego OZE) infrastruktury sieciowej, amortyzację inteligentnej infrastruktury oraz koszty serwisowe i zarządcze całej infrastruktury wytwórczo-dostawczej monizmu elektrycznego OZE. Po zastosowaniu tego współczynnika całkowite koszty 2050 roku zaspokojenia potrzeb energetycznych kraju wynoszą 40 mld PLN (poziom cen 2019 roku).

Oszacowanie skumulowanych (2020 do 2050 roku) bazowych krajowych nakładów inwestycyjnych wygląda następująco. Skumulowane bazowe nakłady inwestycyjne niezbędne do realizacji modelu monizmu elektrycznego OZE 2050 szacuje się na poziomie 500 mld PLN (poziom cen 2019 roku). Oszacowanie to respektuje następujące uwarunkowania: 1° – zapotrzebowanie na energię napędową brutto wynosi 200 TWh; 2° – struktura wytwórcza jest taka jak wcześniej przedstawiona; 3° – z kolei energia napędowa brutto i jej struktura wytwórcza implikują następującą bazową strukturę mocy źródeł wytwórczych: μEB – 1,3 GW, EB – 2,5 GW, EWL – 16 GW, PV – 60 GW, EWM – 12 GW; 4° – rynkowe jednostkowe nakłady inwestycyjne 2019 roku dla poszczególnych źródeł (technologii wytwórczych) wynoszą: μEB – (250, 750) tys. PLN za mikroelektrownię o mocy podstawowej (10, 50) kW, EB – 13 mln PLN za elektrownię o mocy podstawowej 1 MW, EWL – 2,1 mln €/MW, PV – 1 tys. €/kW, EWM (z wyprowadzeniem na ląd) – 2,5 mln €/MW.

Dla oszacowania skumulowanych całkowitych nakładów inwestycyjnych niezbędnych do realizacji modelu monizmu elektrycznego OZE 2050 wykorzystuje się (autorski) współczynnik zwiększający nakłady bazowe równy 1,5 (współczynnik uwzględnia wymagany „margines” zdolności wytwórczych źródeł oraz nakłady inwestycyjne na silnoprądową infrastrukturę sieciową i inteligentną systemową infrastrukturę zarządczą). Zatem skumulowane całkowite nakłady inwestycyjne niezbędne do realizacji modelu monizmu elektrycznego OZE 2050 wynoszą 750 mld PLN.

Podkreśla się, że tak oszacowane skumulowane całkowite nakłady inwestycyjne odnoszą się do pierwszej kompletnie zrealizowanej „pętli” inwestycyjnej reelektryfikacji OZE. Jest to oczywiście pętla sprzężona bardzo silnie z transformacją polskiej energetyki 2019 roku do monizmu elektrycznego OZE 2050. Jednak osi czasowe reelektryfikacji OZE i transformacji do monizmu elektrycznego OZE 2050 nie są tożsame. W szczególności, pierwsza pętla inwestycyjna reelektryfikacji OZE (realizowanej poza energetyką wodną) rozpoczęła się już w 2005 roku I będzie się kończyć wraz z upływem czasu życia nowych technologii (który wynosi 20-25-30 lat), czyli często przed upływem 2050 roku.

Skumulowane (2020 do 2050 roku) krajowe oszczędności w procesie transformacji energetyki do monizmu elektrycznego OZE oblicza się jako sumę różnic rocznych kosztów zaspokajania wszystkich potrzeb energetycznych na dwóch trajektoriach mających wspólny początek w 2019 roku. Są to: trajektoria „kontynuacji” wynikająca z polityki PEP2040 oraz trajektoria transformacji przełomowej do monizmu elektrycznego OZE 2050. Początkowe roczne koszty zaspokojenia wszystkich potrzeb energetycznych, jednakowe dla obydwu trajektorii, wynoszą 200 mld PLN.

W wypadku polityki PEP2040 jest to zarazem koszt 2050 roku pokrycia zapotrzebowania na paliwa (węgiel – 40 mln ton, paliwa transportowe – 26 mln ton, gaz ziemny 22 mld m sześc.) powiększony o podatki, opłaty za emisje CO2 oraz o koszty kapitałowe niezamortyzowanych elektrowni jądrowych (w oszacowaniach uwzględniono, że wszystkie inwestycji wielkoskalowe energetyki WEK – elektroenergetyki, sektora paliw płynnych i gazownictwa – poza elektrowniami jądrowymi będą w horyzoncie 2050 roku spłacone izamortyzowane).

Uwzględniając początkowe (2019 roku) roczne koszty zaspokojenia wszystkich potrzeb energetycznych na poziomie 200 mld PLN, a końcowe (2050 roku) na poziomie 200 mld PLN w wariancie polityki PEP2040 oraz 40 mld PLN w wariancie transformacji do monizmu elektrycznego OZE skumulowaną różnicę kosztów w horyzoncie 2050 szacuje się na około 2 bln. PLN na korzyść monizmu elektrycznego. (Jest to oszacowanie „wywoławcze”, mające na celu wywołanie szerszego zainteresowania transformacją energetyki do monizmu elektrycznego OZE 2050i pobudzenie badań nad taką transformacją. Ma charakter ekspercki. Zostało zrobione głównie w środowisku funkcji wykładniczych, z wykorzystaniem daleko idącej linearyzacji odcinkowej procesów transformacyjnych).

Oszacowania rynkowej alokacji nadwyżki skumulowanych oszczędności (2 bln PLN) nad potrzebnymi skumulowanymi nakładami inwestycyjnymi na reelektryfikację OZE (750 mld PLN) uprawniają hipotezę roboczą, że istnieją bardzo silne podstawy mikro- i makroekonomicznego rynkowego „samofinansowania” się (z pełną ochroną „płynności finansowej”) transformacji obecnej energetyki paliw kopalnych do monizmu elektrycznego OZE 2050, w tym sfinansowania w niezbędnym zakresie programu sprawiedliwej transformacji.

Mianowicie ze środków uwalnianych sukcesywnie w procesie ograniczania zużycia paliw kopalnych i zakupu dóbr inwestycyjnych dla energetyki WEK (jednych i drugich pochodzących w dominującej części z importu), rynkowo najbardziej „płynnych”, można w pełni sfinansować reelektryfikację OZE (kosztującą nie więcej niż 750 mld PLN). Dalej pasywizację zasobów budowlanych (obejmujących obecnie 6 mln domów jednorodzinnych oraz 6 mln mieszkań w 450 tys. budynków wielorodzinnych) kosztującą nie więcej niż 500 mld PLN (20 procent wartości zasobów mieszkaniowych Polaków wycenianych przez rynek na około 2,5 bln PLN). Reelektryfikację budownictwa (kosztującą nie więcej niż 350 mld PLN potrzebnych na inwestycje w systemy ciepłownicze bazujące na pompach ciepła. Wreszcie na reelektryfikację transportu (kosztującą nie więcej niż 200 mld PLN, potrzebnych do pobudzenia transformacji 20-milionowego rynku samochodów poprzez jednostkowe wsparcie zakupu wynoszące 10 tys. PLN dla pierwszych 5 milionów samochodów elektrycznych).

Zatem na program sprawiedliwej transformacji całej energetyki paliw kopalnych WEK „pozostaje” 200 mld PLN. Jest to „niewiele” w świetle dotychczasowych kosztów restrukturyzacji górnictwa węgla kamiennego, znacznie „mniejszego” od całej energetyki: na około 200 mld PLN oceniane jest (WiseEuropa) wsparcie górnictwa (bezpośrednie i pośrednie) tylko w okresie 1990-2016. Ta dysproporcja daje się jednak racjonalizować. Filarem takiej racjonalizacji są następujące trzy uwagi. Restrukturyzacja górnictwa nie stworzyła żadnego koła zamachowego gospodarki, w tym nie pobudziła rynku pracy i nie ograniczyła importu (paliw i dóbr inwestycyjnych), a wielkie wsparcie górnictwa wynikało z jego wielkiej historycznej siły politycznej (i zostało bezkrytycznie przeniesione do współczesnej rzeczywistości). Transformacja energetyki paliw kopalnych do monizmu elektrycznego OZE jest natomiast kołem zamachowym gospodarki, pobudza rynek pracy i ogranicza do zera import paliw, a także ogranicza w zasadniczym stopniu import dóbr inwestycyjnych dla energetyki, mający bardzo istotne znaczenie w imporcie dóbr inwestycyjnych dla całej gospodarki. Zatem transformacja energetyki tworząca bardzo silne środowisko prorozwojowe, i wytwarzająca nadwyżkę bilansową, umożliwia w naturalny sposób redukcję kosztów programu sprawiedliwej transformacji

Rozmawiał Witold Szwagrun

Popczyk: Elektroprosumeryzm, czyli polskie Energiewende (ROZMOWA, CZĘŚĆ 2)