– Mimo trwającej już prawie dwa lata wojny w Ukrainie, prowokacji rosyjskich m.in. na Bałtyku, działań wojennych w Stefie Gazy, niespokojnej sytuacji na Pacyfiku, to wydaje się, że europejski rynek gazu ziemnego nie mógł wejść w 2024 rok w lepszej kondycji – pisze Andrzej Sikora z Instytutu Studiów Energetycznych.

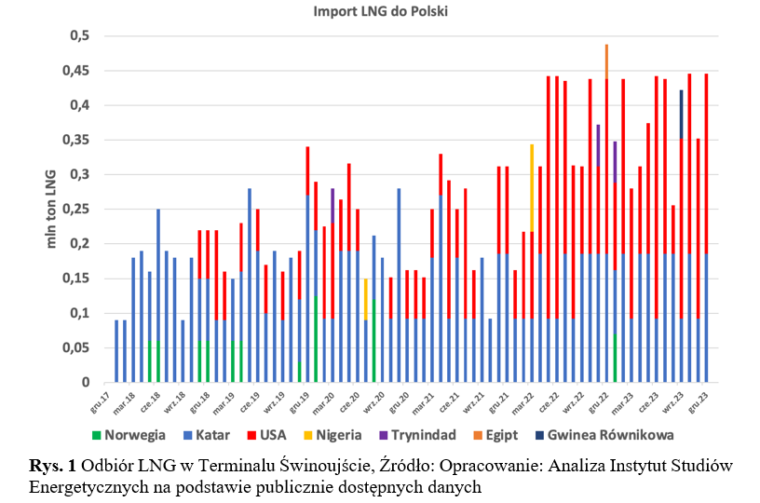

Według opublikowanych danych, PGNiG (Grupa Orlen) odebrał w terminalu w Świnoujściu w 2023 roku rekordowe 62 transporty gazu skroplonego o łącznym wolumenie około 4,66 mln ton LNG (około 6,43 mld m sześc.) i w porównaniu do 2022 roku to o około 0,26 mln ton LNG więcej (około 0,36 mld m sześc.).

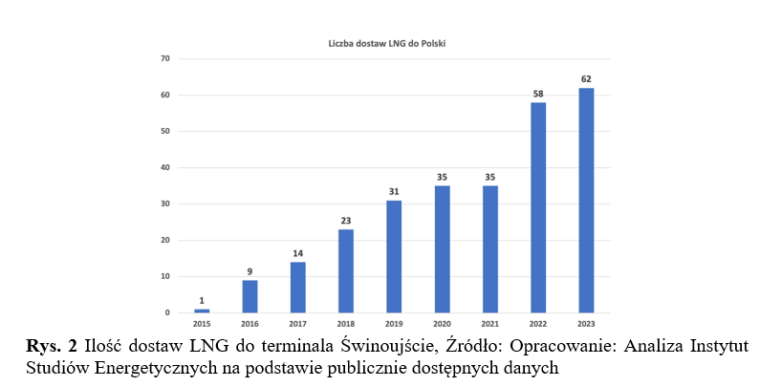

Od kilku lat, regularnie Instytut Studiów Energetycznych publikuje dane roczne jako podsumowanie polskiego LNG. Niezmiernie cieszy fakt, że pierwszy raz w historii, tak szybko i otwarcie, Grupa Orlen zdecydowała się wreszcie zakomunikować oficjalne roczne zestawienie . Podkreślę, że od 2015 roku odebraliśmy 268 transportów (Rys. 2), a odebrane w 2023 roku w Świnoujściu około 6,43 mld m sześc. to znak, że gazowa infrastruktura krytyczna, jako warunek konieczny, acz nie wystarczający, spełnia swoje zadania.

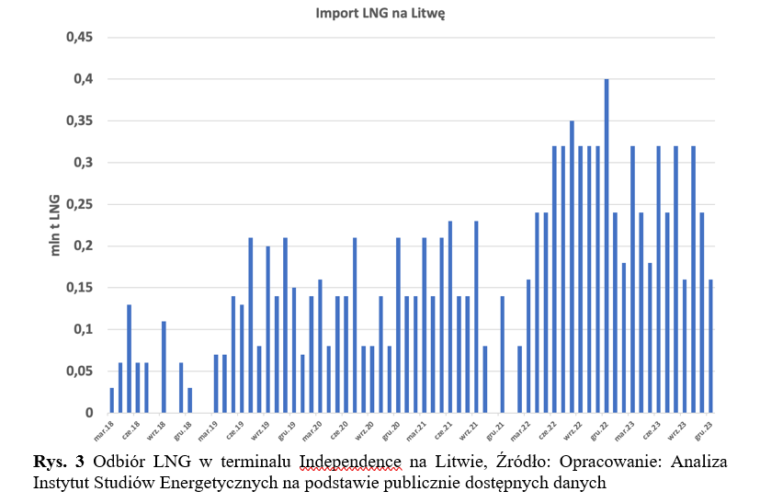

Kolejny bardzo dobry rok zanotowała także Litwa (Rys. 3) gdzie w 2023 roku odebrano ok. 3 mln ton LNG, czyli ok. 4,1 mld m sześc. Podobnie jak w 2022 roku na Litwę przypłynęło 36 transportów, głównie z USA, w tym aż 6 transportów zakupionych przez PGNiG. Przypomnę komunikat PGNiG z września 2022 roku, gdzie informowano o uzyskaniu możliwość regazyfikacji 6 TWh skroplonego gazu ziemnego rocznie, co odpowiada ponad 0,5 mld m sześc.. Rezerwacja dotyczy okresu od pierwszego stycznia 2023 do 31 grudnia 2032 roku.

Państwa członkowskie Unii Europejskiej (UE) znajdują się w „stanie podwyższonej gotowości gazowej” od września 2022 roku, kiedy to gazociągi Nord Stream zostały poważnie uszkodzone, prawdopodobnie przez materiały wybuchowe. Te symboliczne „pęknięcia” zakończyły możliwość zwiększonych przepływów rosyjskiego gazu do Niemiec na poziomach notowanych przed inwazją Rosji na Ukrainę i wydawać się mogło, że zwiększyło to zależność Niemiec od importu LNG. Według szczegółowych danych publikowanych oficjalnie przez niemiecką rządową agencję BNetzA , w związku ze słabnącym popytem, niemiecki import gazu ziemnego spadł w ubiegłym roku o 33 procent. Największy konsument gazu ziemnego w Europie zaimportował łącznie 968 TWh, co odpowiada 99 mld m sześc., w porównaniu z 1 437 TWh w 2022 roku (około 147 mld m sześc.). To Norwegia zastąpiła Rosję, aż 43 procent importowanego gazu ziemnego, kolejny kierunek to Holandia (26 procent) i Belgia (22 procent).

Co ciekawe, niemieckie terminale LNG odpowiadały za 7 procent całego importu, około 7,1 mld m sześc. (69,7 TWh), czyli więcej niż wspomniana na początku Polska. Szacuje się, że około 4,7 mln ton LNG (około 6,4 mld m sześc.) dostarczono przez terminal Brunsbüttel FSRU. Warto tu także dodać, że niemiecki eksport gazu do krajów sąsiednich był znacznie niższy niż w poprzednim roku. Całkowity wolumen gazu wyeksportowanego w 2023 roku z terytorium Niemiec wyniósł 187 TWh (około 17 mld m sześc.) w porównaniu do 499 TWh w 2022 roku (około 51 mld m sześc.). Największe wolumeny trafiły do Czech (42 procent), Holandii (19 procent) i do Austrii (18 procent).

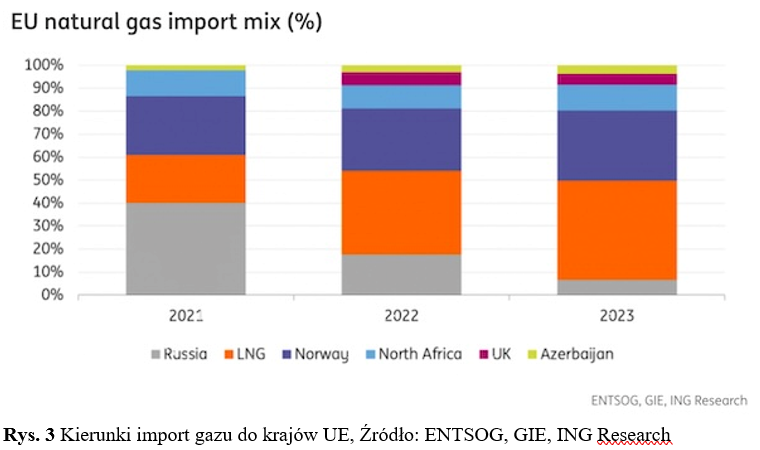

Import gazu ziemnego do UE w 2023 roku wydawał się on być stabilniejszy, oczywiście z wyjątkiem pewnych zakłóceń w przepływach norweskich z powodu przedłużających się przestojów w okresie letnim. Wstępne dane pokazują, że w 2023 roku LNG stanowiło około 43 procent całkowitego importu gazu do UE, co oznacza wzrost z 36 procent w 2022 roku i 26 procent w 2021 roku. Udział Norwegii w 2021 roku wynosił około 26 procent, a w 2023 roku może wynieść nawet 31 procent.

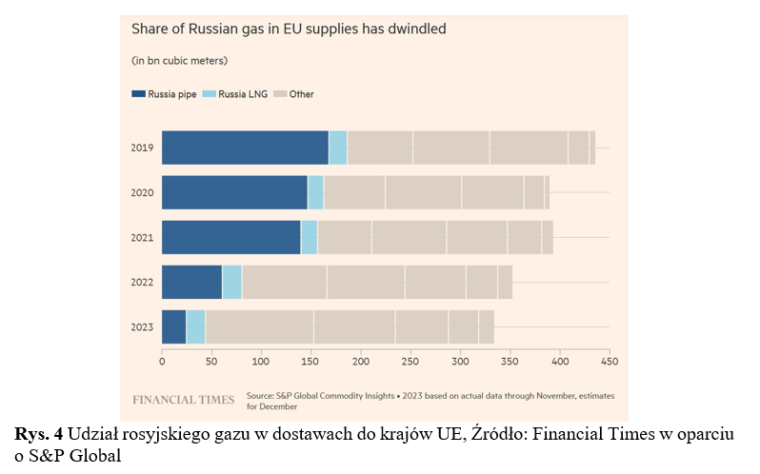

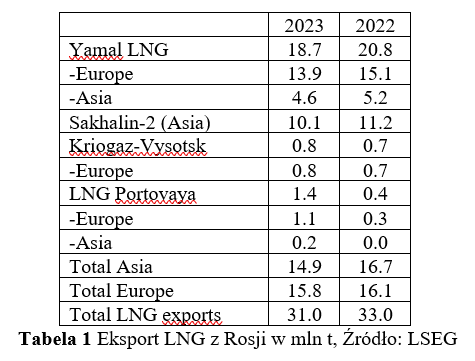

Przykład niemiecki nie jest odosobniony. Udział rosyjskiego gazu w dostawach do krajów UE znacząco zmalał. Financial Times (w oparciu o dane S&P Global), szacuje, że do UE zatłoczono gazociągami z Rosji około 24,5 mld m sześc. i dostarczono około 19,2 mld m sześc. rosyjskiego LNG (Rys. 4). Reuters podaje natomiast, że dostawy gazu ziemnego do Europy przez rosyjskiego giganta energetycznego Gazprom spadły o 55,6 procent do 28,3 mld m sześc. w 2023 roku. Dodaje, że obliczenia, oparte na danych ENTSO-G i codziennych raportach Gazpromu dotyczących tranzytu gazu przez Ukrainę, wykazują, że średni dzienny eksport rosyjskiego gazu do Europy spadł do 77,6 mln m sześc. w 2023 roku ze 174,8 mln m sześc. w 2022 roku. Według danych LSEG rosyjski eksport LNG do Europy spadł o 1,9 procent do 15,8 mln ton w 2023 roku, a eksport LNG do Azji spadł o 11 procent do 14,9 mln ton. Całkowity eksport LNG z Rosji spadł w ubiegłym roku o 6 procent do 31 mln ton. Rosyjski Novatek i należący do niego terminal Yamal LNG odpowiadał za największy wolumen eksportu na poziomie 18,7 mln ton oraz 800 000 ton z terminala Kriogaz-Vysotsk na Morzu Bałtyckim. Natomiast, zarządzany przez Gazprom terminal Sachalin-2 w pacyficznej części Rosji zmniejszył eksport LNG o 10 procent do 10,1 mln ton w 2023 roku (Tabela 1).

Zwrócę jeszcze uwagę, że Gazprom informuje, iż całkowity eksport gazu do Chin za pośrednictwem gazociągu Siła Syberii wyniósł 22,7 mld m sześc. w 2023 roku, czyli prawie 1,5 razy więcej niż 15,4 mld m sześc. zatłoczonych w 2022 roku. Gazprom podkreśla, że gazociąg osiągnie pełną zdolność eksportową wynoszącą 38 mld m sześc. w 2025 roku. Rosja zwiększa dostawy do Chin, aby zrekompensować utratę większości sprzedaży gazu ziemnego w Europie.

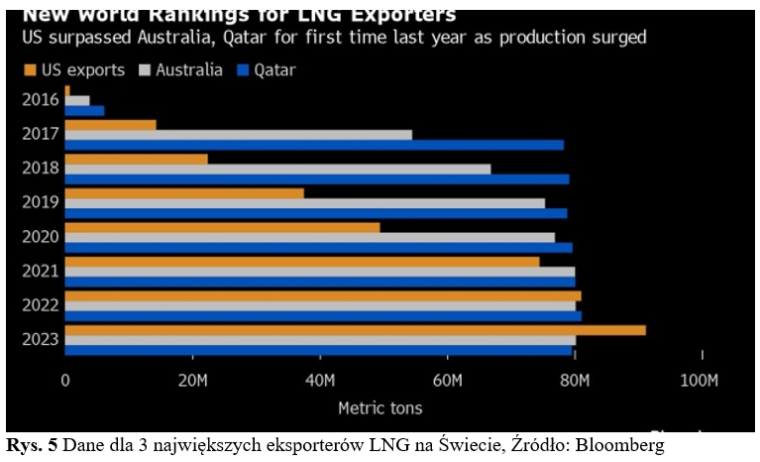

W 2023 roku stało się to co podkreślam od lat, Stany Zjednoczone (USA) stały się największym eksporterem LNG na świecie, wyprzedzając Australię i Katar (Rys. 5) – według danych Bloomberg – USA wyeksportowały rekordowe 91,2 mln ton w 2023 roku (według danych LSEG, wolumen eksportu LNG z USA wyniósł 88,9 mln ton) i jest to wzrost o 13,7 mln ton w porównaniu do 2022 roku (77,5 mln ton). Eksport australijskiego LNG wyniósł około 90 mln ton, a katarskiego LNG około 89 mln ton.

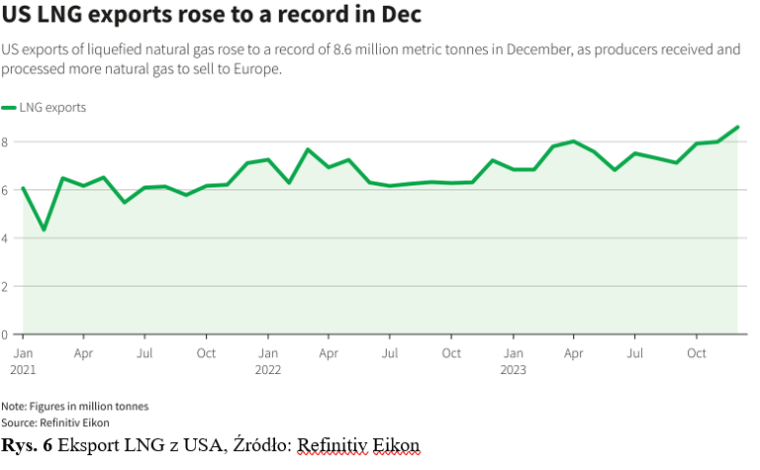

Dodatkowo, w samym tylko grudniu 2023 roku USA wyeksportowały rekordowe 8,6 mln t LNG (Rys. 6), z czego 5,43 mln t (61 procent) do Europy, a 2,29 mln t do Azji (26,6 procent).

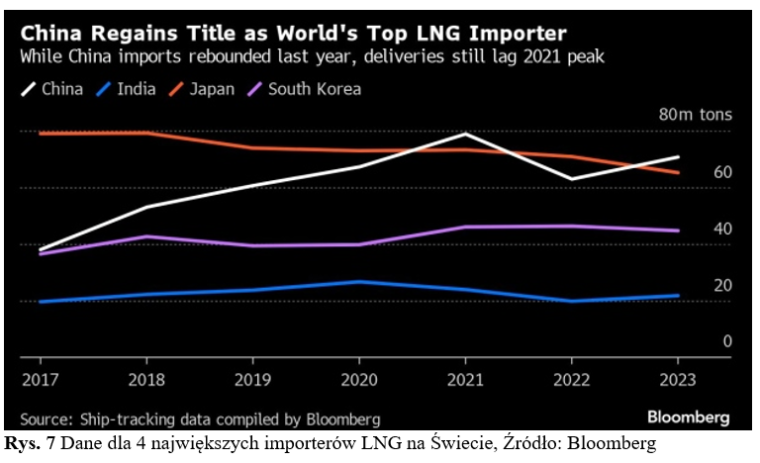

Po stronie największego nabywcy LNG, to Chiny odzyskały tytuł lidera importera LNG. Według danych Bloomberg , dostawy LNG do Chin wzrosły w ubiegłym roku o 12 procent do prawie 71 mln ton (Rys. 7).

Chociaż dostawy LNG do Chin pozostają poniżej poziomów z 2021 roku, oczekuje się, że kraj ten będzie napędzał światowy wzrost popytu w następnej dekadzie. Według Rystad Energy, import z Chin ma wzrosnąć o prawie 20 procent do 84 mln ton do 2025 roku i do 136 mln ton do 2030 roku. Drugie miejsce zajęła Japonia z importem na poziomie około 64 mln ton. Ograniczony popyt na LNG był głównie spowodowany zwiększającym się udziałem wytwarzania energii elektrycznej z elektrowni jądrowych. Warto tu wspomnieć, że pod koniec roku, japoński dozór jądrowy (NRA) zgodził się na ponowną eksploatację największej na świecie elektrowni jądrowej Kashiwazaki-Kariwa o mocy 8,212 MWe (wygaszonej po awarii w elektrowni Fukushima Daiichi). Uwzględniając wzrost wytworzenia energii elektrycznej dzięki energii jądrowej oraz energii ze źródeł odnawialnych, Japoński Instytut Gospodarki Energetycznej (IEEJ) prognozuje, że import LNG do Japonii spadnie do 58,5 mln ton w roku podatkowym 2024/25. Trzecia Korea Południowa importowała około 40 mln, a czwarte Indie około 20 mln t.

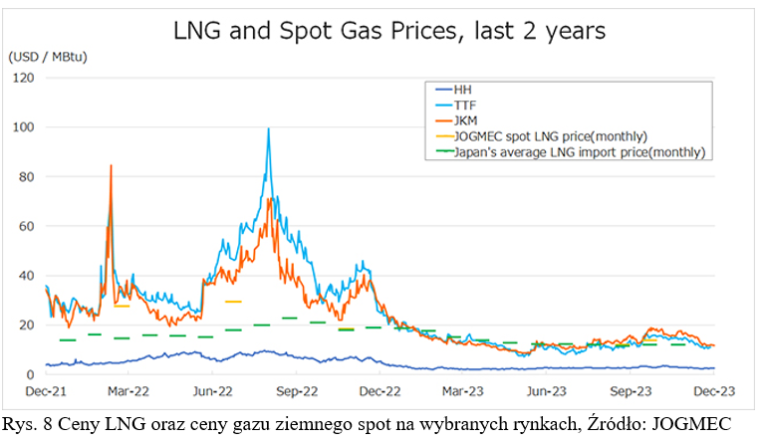

Na koniec 2023 roku cena amerykańskiego gazu ziemnego wynosiła około 2,55 dolara/mmBtu w punkcie Henry Hub w Luizjanie, około 9,81 dolara/mmBtu w Europie – Title Transfer Facility (TTF) w Europie i około 11,52 dolara/mmBtu dla Japan Korea Marker (JKM) w Azji (Rys. 8). Najstabilniejszy marker cenowy LNG to obecnie Henry Hub. Według danych Refinitiv Eikon, benchmarkowa cena gazu ziemnego Henry Hub w USA w 2023 roku wyniosła średnio 2,57 dolara/mmBtu, co oznacza spadek o około 62 procent w porównaniu ze średnią roczną ceną z 2022 roku. Azjatycki JKM przez pierwszą połowę roku utrzymywał się w okolicach poziomu 10 dolarów/mmBtu. W sierpniu 2023 roku, możliwość strajku na instalacjach w Australii spowodowała, że ceny wzrosły do 15 dolarów/mmBtu. W październiku cena wzrosła do 17 dolarów/mmBtu głównie z powodu wybuchu konfliktu na Bliskim Wschodzie, lecz w listopadzie ryzyko geopolityczne nieco się zmniejszyło, a cena oscylowała wokół 14 dolarów/mmBtu. W grudniu obfita podaż i słaby popyt sprowadziły JKM do poziomu 11 dolarów/mmBtu. Przez cały rok cena TTF utrzymywała się poniżej JKM, lecz śledziła te same ryzyka geopolityczne co rynek azjatycki. Europejski sezon grzewczy rozpoczął się z magazynami zapełnionymi zasadniczo w stu procentach. Dodatkowo ciepła jesień i łagodny początek zimy bez niskich temperatur powoduje, że od końca października 2023 roku TTF utrzymywał się w trendzie spadkowym (z 16,6 do 9,8 dolara/mmBtu).

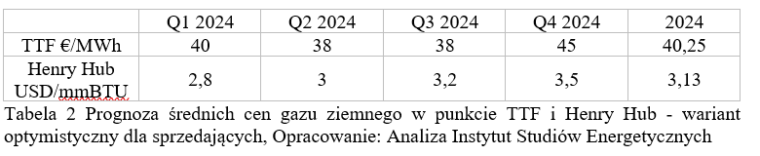

Prognoza ISE, w wariancie optymistycznym dla sprzedających, dla średnich cen gazu ziemnego zakłada średnią roczną cenę w punkcie TTF na poziomie 40,25 €/MWh i średnią roczną cenę punkcie Henry Hub na poziomie 3,13 dolara/mmBTU (Tabela 2).

Mimo trwającej już prawie dwa lata wojny w Ukrainie, prowokacji rosyjskich m.in. na Bałtyku, działań wojennych w Strefie Gazy, niespokojnej sytuacji na Pacyfiku, to wydaje się, że europejski rynek gazu ziemnego nie mógł wejść w 2024 rok w lepszej kondycji.

Atak zimy nie dał rady cenom gazu a LNG nie ucieknie do Azji