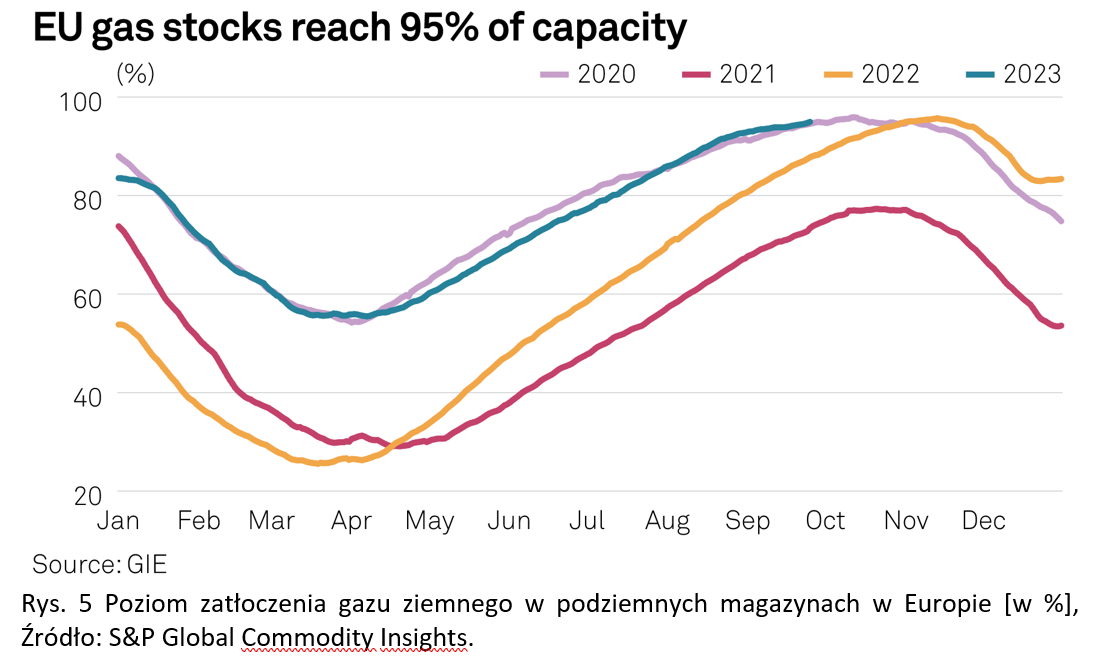

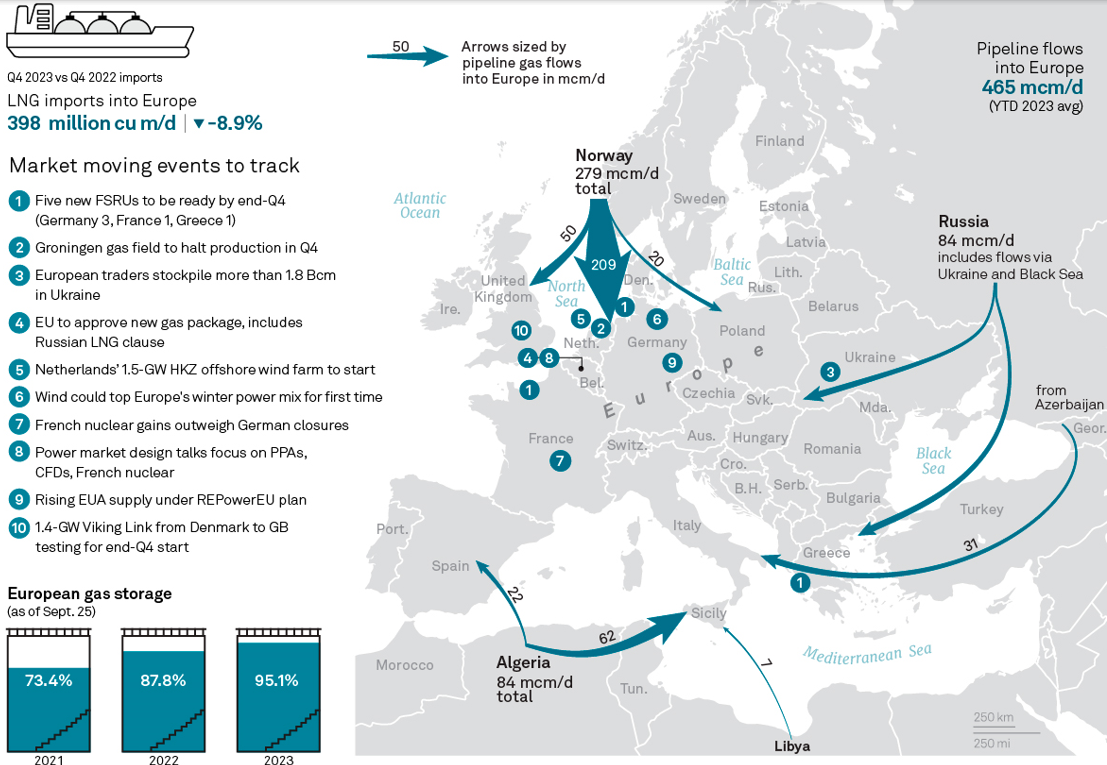

– Zapasy osiągnęły szczyt na długo przed zimą, co oznacza, że rynek może mieć trudności ze znalezieniem odbiorców na gaz w Europie w dalszej części roku. Poziom zapełnienia gazu ziemnego w europejskich podziemnych magazynach wynosi obecnie ok. 95 procent (Rys. 5) i znajduje się na porównywalnym poziomie co w 2020 roku. Co ciekawe, poziom ten osiągnięto szybciej niż 2022 roku. Miało i będzie mieć na to wpływ kilka czynników – pisze dr inż. Andrzej Sikora z Instytutu Studiów Energetycznych.

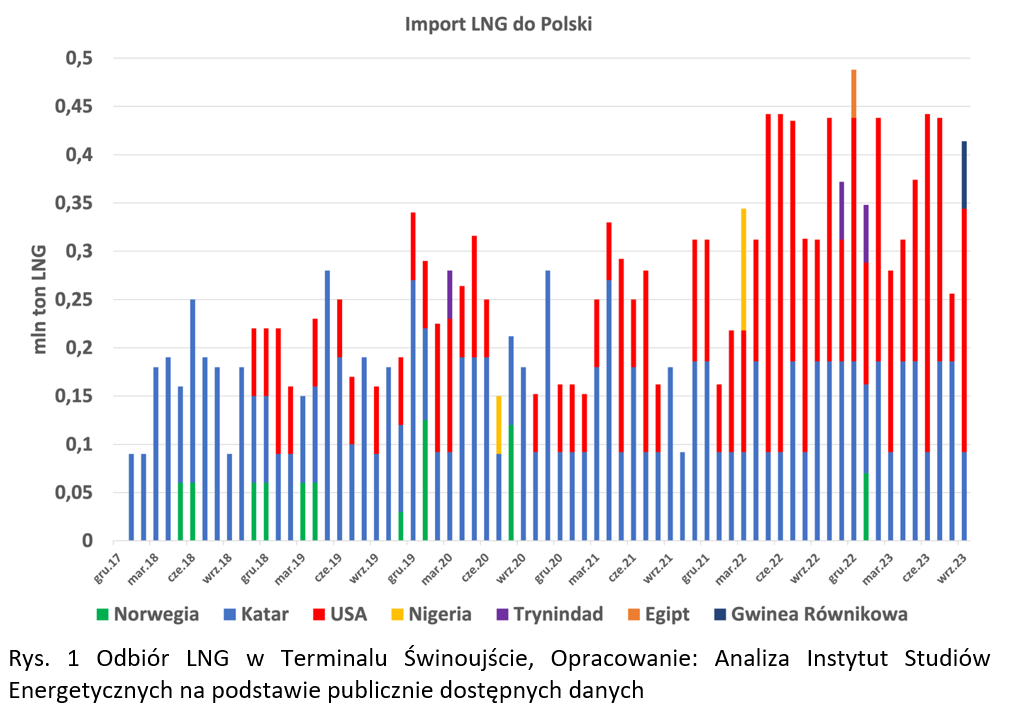

Według wyliczeń Instytutu Studiów Energetycznych (ISE) w trzecim kwartale 2023 roku PGNiG Grupa Orlen odebrał w terminalu w Świnoujściu 15 transportów LNG, o łącznym wolumenie około 1,04 mln ton LNG (około 1,43 mld m3). Oznacza to, że przez 9 miesięcy 2023 roku PGNiG odebrał już w terminalu w Świnoujściu 45 transportów o łącznym wolumenie około 3,20 mln ton LNG (około 4,42 mld m3).

W trzecim kwartale 2023 roku 9 transportów LNG przypłynęło do Polski z USA (około 0,80 mld m3), a 5 transportów zostało dostarczonych z Kataru (około 0,64 mld m3). To dokładnie tak samo jak rok temu w podobnym okresie . Co ciekawe, 6 września 2023 roku po raz pierwszy w terminalu w Świnoujściu pojawił się ładunek z Gwinei Równikowej, załadowany w dniach 12-13 sierpnia w terminalu Punta Europa Terminal (EG LNG Terminal). Punta Europa LNG Terminal, znany także jako Equatorial Guinea LNG lub EG LNG, to otwarty w 2007 roku terminal LNG zlokalizowany na wyspie Bioko w prowincji Bioko Norte w Gwinei Równikowej. Jego właścicielem i operatorem jest spółka Equatorial Guinea (EG) LNG Holdings Ltd, której udziałowcami są: Marathon Oil z Teksasu w USA (większościowy udziałowiec), Sonagas – Sociedad Nacional de Gas de Guinea Ecuatorial oraz Marubeni Corporation z Japonii. Terminal może dostarczać do 3,7 mln ton LNG rocznie.

Wielokrotnie w podsumowaniach ISE podkreślałem, że głównymi kierunkami dostaw, opierającymi się o kontrakty długoterminowe, jest LNG z Kataru i Stanów Zjednoczonych, wcześniej uzupełniane dostawami także z Norwegii. Dzięki transakcjom spotowym lub w oparciu o umowy krótkoterminowe, dostarczano do Polski LNG z Trynidadu i Tobago, Nigerii, Egiptu, a ostatnio z Gwinei Równikowej.

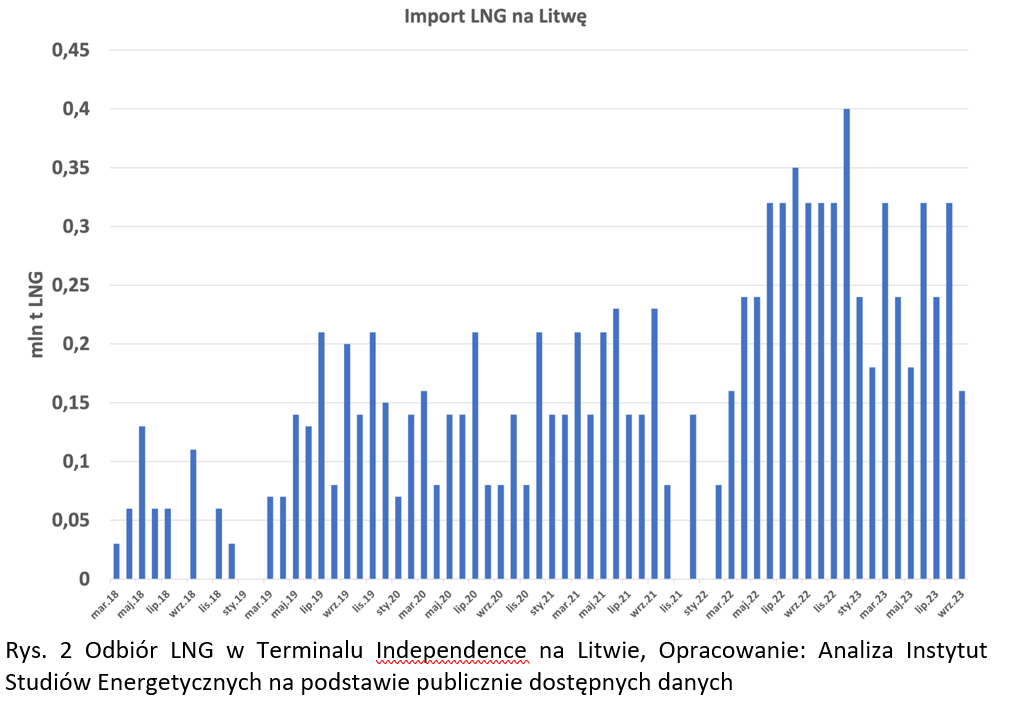

Od początku tego roku na Litwie odebrano 29 transportów LNG (w dużych, masowych odbiorach, Litwa operuje również na rynku tzw. małego LNG) o łącznym wolumenie około 2,2 mln ton LNG (3,03 mld m3). W trzecim kwartale było to około 0,72 mln ton LNG (1 mld m3), trzeba tu jednak poczekać na pełne dane, gdyż niektóre transporty były oznaczone jako rozładunki częściowe i nie jest pewne jakie dokładne wolumeny zostały odebrane (Rys. 2). Klaipėdos Nafta planuje odbiory na poziomie 40 metanowców w 2023 roku (około 37 TWh gazu ziemnego). Dla porównania, w 2022 roku było to 46 dostaw LNG .

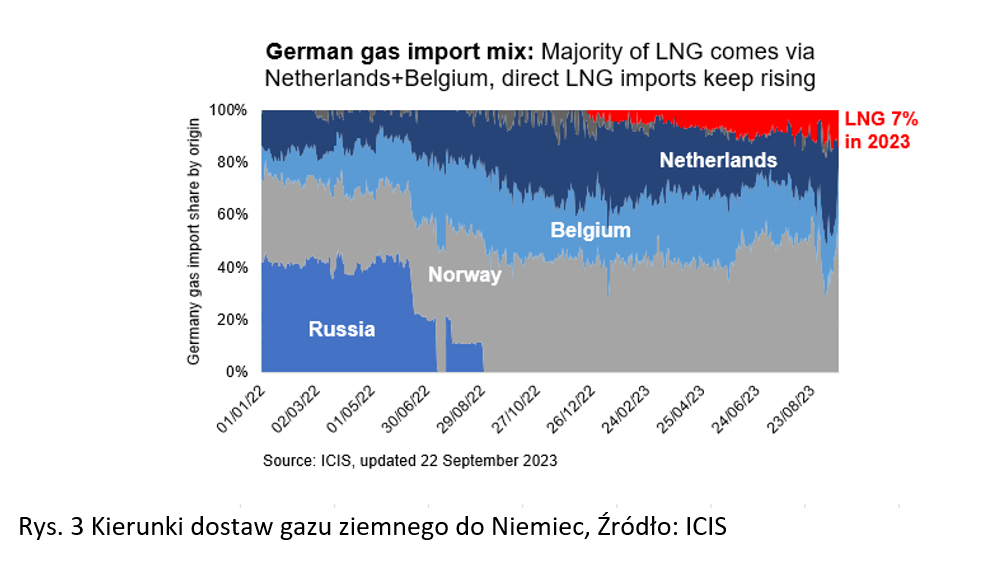

Największa zmiana w regionie ma miejsce w Niemczech. Największa gospodarka Europy została szczególnie mocno dotknięta podczas zeszłorocznego kryzysu energetycznego, gdy Rosja odcięła dostawy gazu rurociągami, a ceny wzrosły do rekordowych poziomów. W odpowiedzi Niemcy w ekspresowym tempie rozbudowały swoje możliwości importu LNG i dysponują już pływającymi terminalami LNG FSRU . ICIS szacuje, że łączny udział LNG w dostawach gazu ziemnego do Niemiec wyniesie około 7 procent w 2023 roku (Rys. 3).

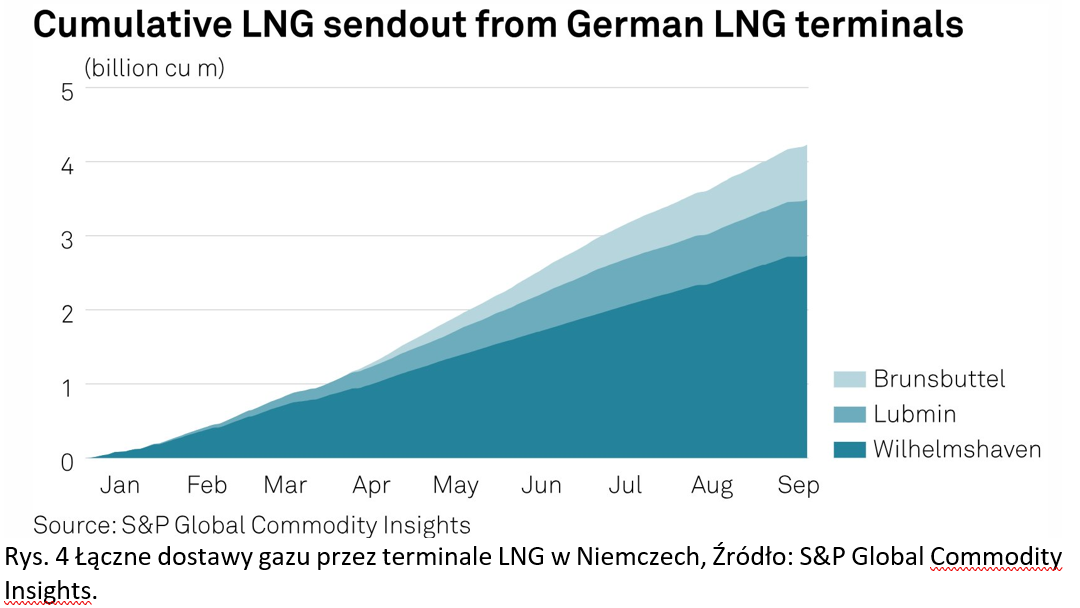

Jak pokazują dane, braki gazu ziemnego w systemie niemieckim zastąpiło przede wszystkim zatłaczanie gazu z Norwegii, Belgii i Holandii. Należy jednak podkreślić, że według szacunków, bezpośrednie dostawy przez terminale FSRU wyniosły ponad 4 mld m3 – dotychczas zdecydowana większość dostaw pochodziła z USA (Rys. 4). Przypomnę, że jeszcze na początku 2023 roku niemiecki rząd deklarował, że zdolności importowe LNG w tym kraju osiągną nawet 37 mld m3 rocznie w 2024 roku.

Zgodnie z założeniem opisanym w podsumowaniu 2-go kwartału , zapasy osiągnęły szczyt na długo przed zimą, co oznacza, że rynek może mieć trudności ze znalezieniem odbiorców na gaz w Europie w dalszej części roku. Poziom zapełnienia gazu ziemnego w europejskich podziemnych magazynach wynosi obecnie ok. 95 procent (Rys. 5) i znajduje się na porównywalnym poziomie co w 2020 roku. Co ciekawe, poziom ten osiągnięto szybciej niż 2022 roku.

Miało i będzie mieć na to wpływ kilka czynników, po pierwsze, od stycznia do sierpnia 2023 roku skumulowany światowy eksport LNG wzrósł o 3,9 procent, do łącznie 271,44 mln ton. Warto zauważyć, że w sierpniu głównymi krajami eksportującymi LNG były Stany Zjednoczone, Australia i Katar.

Po drugie od stycznia do sierpnia 2023 roku światowy import LNG wyniósł 272,35 mln ton, co oznacza wzrost o 3,3 procent (8,64 mln ton) rok do roku, z czego większość pochodziła z Azji/Pacyfiku i Europy. W samym tylko sierpniu 2023 roku światowy import LNG wzrósł rok do roku o 4,3 procent do 1,41 mln ton, osiągając łącznie 33,88 mln ton.

Po trzecie, w okresie od stycznia do sierpnia 2023 roku skumulowany import LNG w Europie wzrósł o 5,3 procent (4,29 mln ton) r/r, do całkowitego poziomu 85,02 mln ton.

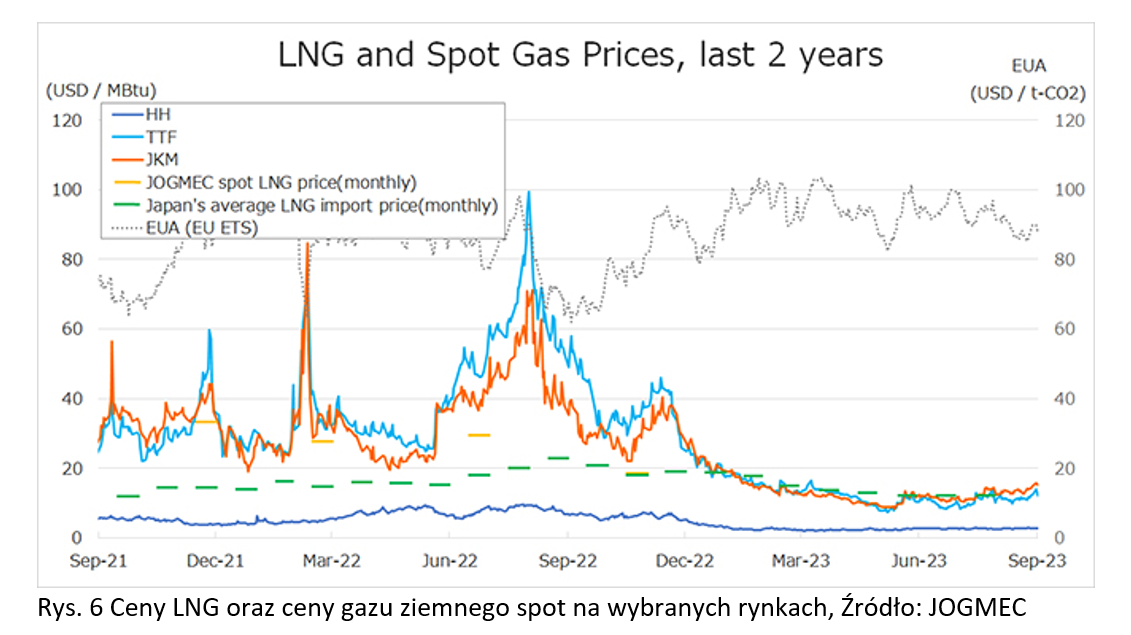

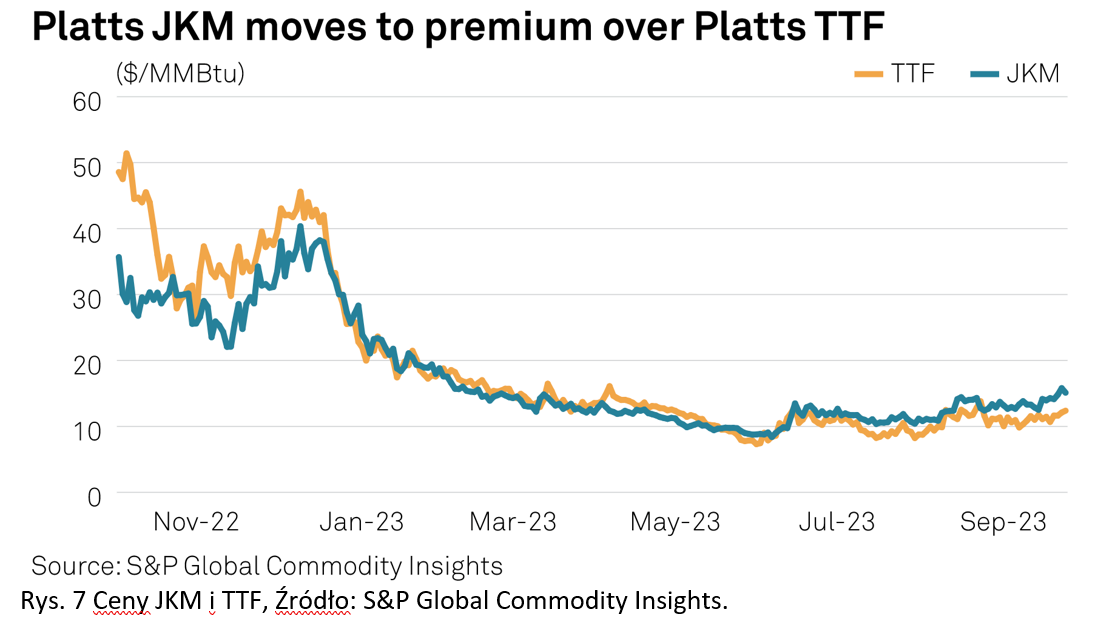

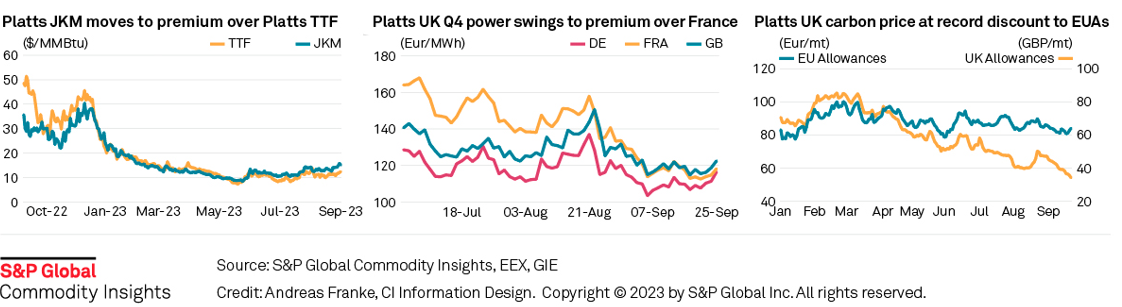

W sierpniu 2023 roku w Europie nastąpił drugi z rzędu spadek importu LNG rok do roku o 3,4 procent (0,30 mln ton), do całkowitego poziomu 8,65 mln ton. Spadek ten wynikał przede wszystkim, z niewiele, ale wyższej azjatyckiej ceny spot LNG w porównaniu do ceny gazu TTF w Europie (Rys. 6 i Rys. 7), oczywiście mając na uwadze wpływ wysokich poziomów magazynowania gazu w Europie (Rys. 5).

W czerwcu 2023 roku cena JKM oscylowała wokół 12 dol./mmBtu ze względu na wahania cen gazu w Europie i inne czynniki, ale w lipcu nieco spadła i oscylowała wokół 11 dol./mmBtu ze względu na wysokie zapasy i niski popyt. W sierpniu możliwość strajku w terminalach w Australii spowodowała, że ceny nieznacznie wzrosły, wzrastając do 15 dol./mmBtu. To chyba jeden z pierwszych przypadków pokazujących, że ceny LNG, że rynek LNG staje się co raz bardziej światowy, globalny. Polska nie importuje LNG z Australii, ale strajk wpłynął na ceny LNG na europejskiej giełdzie TTF, w efekcie wpływając na ceny gazu ziemnego w całej Europie.

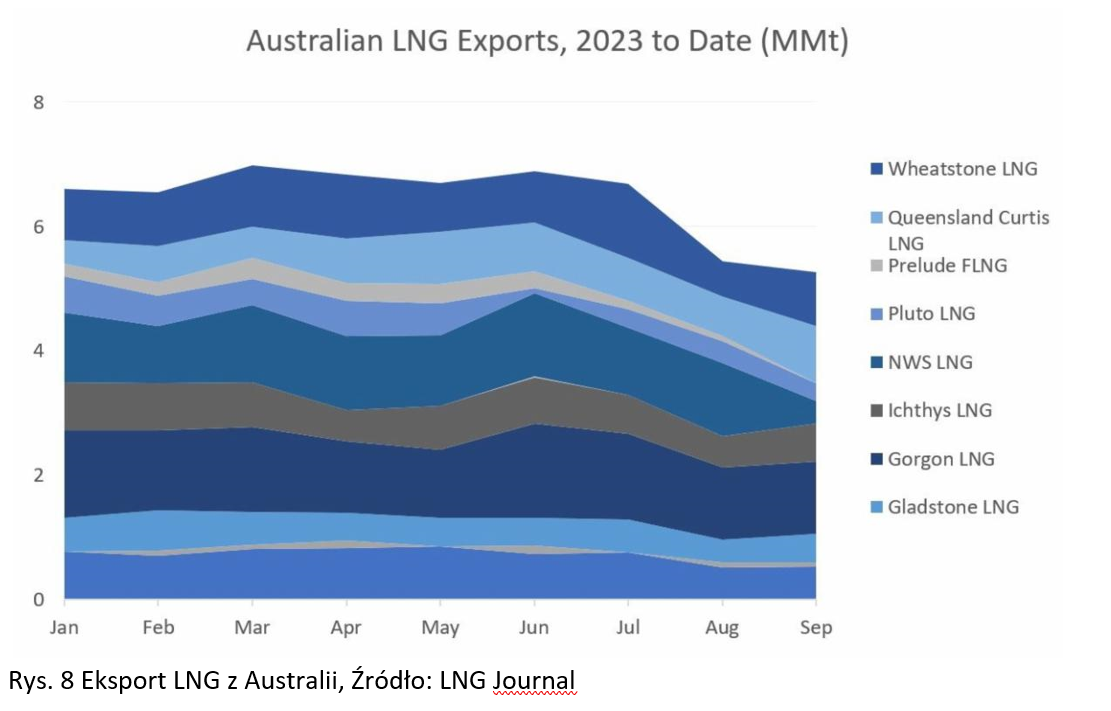

Dane LNG Journal pokazują, że porozumienie z końca września kończy spór płacowy w Australii, który przez sześć tygodni zakłócał spokój na światowych rynkach gazu, powodując gwałtowny wzrost cen LNG w sierpniu, mimo że przepływy LNG utrzymywały się na zasadniczo stałym poziomie. Australijski eksport LNG ze spółek Gorgon LNG i Wheatstone LNG nie miał negatywnego wpływu i wzrósł o 0,30 mmt w związku ze wzrostem produkcji w Wheatstone LNG. Ogólnie rzecz biorąc, dostawy z Australii odnotowały jedynie niewielki spadek o 0,17 mmt (-3 procent) do 5,27 mmt na dzień 24 września w porównaniu z 5,44 mmt wyeksportowanych do 24 sierpnia. Było to spowodowane gwałtownym spadkiem dostaw o 0,80 mln ton (-68 procent) do 0,37 mln ton w NWS LNG. Według Woodside zakład przechodzi planową konserwację .

Na zakończenie zostawiam jeszcze pełne podsumowanie rynku oraz założenia dotyczące 4-go kwartału 2023 roku przygotowane infografice przez S&P Global.

FSRU2: Pływający gazoport dla sąsiadów Polski wchodzi w rozstrzygającą fazę