ANALIZA

Mateusz Sikora

Instytut Studiów Energetycznych Sp. z o. o.

Według najnowszych szacunków Eurogas, w 2015 roku zużycie gazu ziemnego w 28 krajach członkowskich Unii Europejskiej wyniosło około 426,3 mld m3 czyli około 356,3 mln toe. Dla porównania, zużycie w 2014 roku to prawie 409 mld m3 czyli około 342 mln toe. Mówimy więc o wzroście o ok. 4% i jest to pierwszy wzrost konsumpcji gazu ziemnego na obszarze UE od 4 lat!

Przyczyn zmiany tego trendu jest oczywiście kilka. Najważniejsze to po pierwsze lekkie odbicie gospodarek w krajach takich jak Francja, Słowacja czy Czechy. Po drugie, nieznaczne, ale jednak większe, europejskie zużycie w sektorze gospodarstw domowych – zwykle bardzo zmienne, gdyż zależne głównie od zmian warunków pogodowych (np. Niemcy czy Polska).

Po trzecie, spadki cen ropy naftowej na światowych rynkach, co w konsekwencji spowodowało spadki cen gazu ziemnego oraz dodatkowo nadpodaż błękitnego paliwa.

Konsekwencją powyższych danych jest wzrost importu gazu ziemnego do Europy.

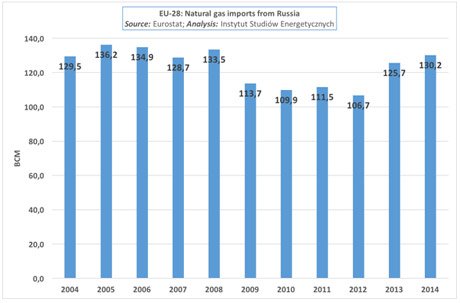

Nadal około jedna trzecia importu gazu ziemnego do UE jest zatłaczana z kierunku wschodniego czyli z Rosji. Dokładne dane za 2015 rok nie są jeszcze dostępne. Natomiast według opublikowanych pierwszych wyników (tylko Gazprom Export) wynika, że jego dostawy do Europy Zachodniej (w tym Turcji, wyłączając Kraje Bałtyckie) wzrosły o 8,2% w porównaniu z 2014 rokiem osiągając 158,6 mld m3. W 2015 roku, Gazprom Export eksportował także około 28,5 mld m3 do krajów Europy Centralnej i Wschodniej. Do Polski zostało wysłane około 8,9 mld m3 w 2015 roku. Dodatkowo, Gazprom Export poinformował, że od 1 stycznia do 15 marca 2016 roku, dostarczył 36,5 mld m3 gazu ziemnego do (jak podaje) krajów „dalekiej zagranicy” – ciekawe, że ciągle obowiązuje jeszcze sowiecka terminologia… . Rosjanie podkreślają, że „mówimy o wzroście o 9,155 mld m³ czyli o 33,5% w porównaniu z tym samym okresem w ubiegłym roku”. Eksport wzrósł głównie w kierunku niemieckim, o 37%, i wyniósł 9,9 mld m3 gazu ziemnego [1].

Podkreślmy, że eksport norweskiego gazu ziemnego gazociągami do Europy również wzrósł w zeszłym roku osiągając swoje apogeum wyniósł 107,9 mld m3, a to o około 7 mld m3 więcej niż w roku 2014 (w 2012 roku 107,6 mld m3) [2] .

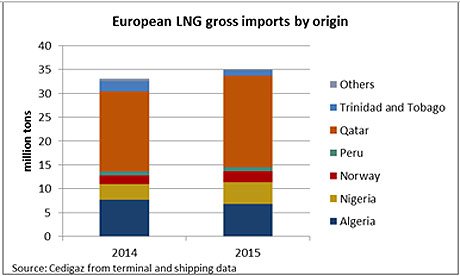

Do 31,35 mln t wzrósł także import skroplonego gazu ziemnego LNG do Europy. W porównaniu do 2014 roku to niewielki wzrost o 4,47 mln t . Przypomnijmy tylko, że w Europie znajduje się 28 terminali LNG, 8 jest w trakcie budowy, a 26 jest planowanych. Infrastruktura regazyfikacyjna pozwala odebrać w Unii Europejskiej 195 mld m3 gazu ziemnego rocznie. 23 mld m3 [4] mocy jest aktualnie w realizacji, a plany zakładają ich zwiększenie o 146 mld m3 . Oznacza to, że tylko około 25-30% z możliwości technicznych europejskich instalacji jest wykorzystywanych, a przecież mowa tu o infrastrukturze za miliardy euro [5].

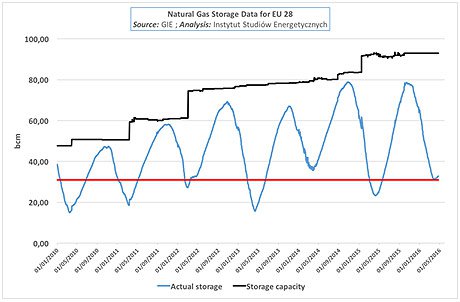

Dla gazowników zakończył się właśnie tzw. sezon grzewczy, czyli okres kiedy w największym stopniu korzysta się z podziemnych magazynów gazu. Aktualnie przełączamy się na proces uzupełniania magazynów, które tradycyjnie ma miejsce w okresie od marca/kwietnia do października. Jest to stosunkowo długi okres, gdyż trzeba wziąć pod uwagę przepustowość infrastruktury przesyłowej oraz techniczne możliwości zatłaczania magazynów [6].

Według danych Gas Infrastructure Europe (GIE) z maja 2015 r. kraje UE-28 dysponują łącznie możliwościami magazynowym o pojemności 108,34 mld m3. Łącznie z magazynami na Ukrainie Europa dysponuje 145,53 mld m3. Obecny stan zapasów gazu ziemnego, stan na 26 kwietnia 2016 roku, w Europie to około 33 mld m3. Jak widzimy na rysunku przedstawiającym stan magazynów gazu ziemnego w krajach Unii europejskiej proces zatłaczania błękitnego surowca już trwa. Co bardzo ciekawe, proces ten zaczął się kiedy to w magazynach znajdowało się około 31 mld m3. Oprócz 2014 roku, jest to najwyższy poziom z jakiego zaczyna się coroczne zatłaczanie gazu ziemnego do magazynów. W porównaniu do 2015 roku, w magazynach znajdowało się więcej surowca o ponad 8 mld m3.

Przypomnijmy może, że Gazprom dysponuje dziś europejskimi mocami magazynowania gazu ziemnego na poziomie około 5-6 mld m3, a w niedalekiej przyszłości jego moce mogą osiągnąć nawet 12,5 mld m3 w Europie (13,5 mld m3 biorąc pod uwagę Serbię). Oczywiście, po części po to, by móc zabezpieczać dostawy do krajów europejskich w sytuacjach zwiększonego zużycia, by móc przechowywać nadwyżki zatłoczonego gazu, lecz także głównie po to, by mieć większy wpływ na ilość obecnego na rynku gazu. Chce kontrolować płynność rynku, czyli tak naprawdę jego cenę także w kontraktach spot.

|

Magazyn |

Moc ( mld m 3 )* |

| Niemcy – Rehden |

4,8 |

| Niemcy – Katharina |

0,65 |

| Niemcy – Etzel |

1,1 |

| Niemcy – Jemgum** |

1 |

| Czechy – Damborice*** |

0,45 |

| Austria – Haidach |

2,64 |

| Holandia – Bergermeer**** |

1,9 |

| Serbia – Banatski Dvor***** |

0,45 |

Gazprom Grupa i magazyny gazu w Europie, Źródło: Gazprom, Analiza: Instytut Studiów Energetycznych

* Gazprom jest zwykle właścicielem części całkowitej objętości

** Jeszcze nie oddany

*** Projekt ma na celu zapewnienie dostaw rosyjskiego gazu przez gazociąg Nord Stream i gazociąg OPAL

**** Gazprom zarezerwował 1,9 mld m3 z całej dostępnej mocy

***** Planowana rozbudowa do 1 mld m3

Według naszej analizy, w tym roku powinno pojawić się na europejskim rynku jeszcze więcej gazu ziemnego importowanego spoza terytorium Unii Europejskiej. Oczywiście główną zmienną jest pogoda, przy wysokich temperaturach i lekkiej zimie będziemy zużywać mniej gazu ziemnego, a magazyny choć rozbudowane mają ograniczone możliwości techniczne. Ważną zmienną są również poziomy i statusy klauzuli take-or-pay w kontraktach z Gazpromem dla krajów, które nadal takie klauzule posiadają (głównie kraje Europy Wschodniej w tym Polska). Niektóre są tak skonstruowane, iż istnieje możliwość by nieodebrane wolumeny gazu ziemnego przeniesione na kolejne lata. Nie oznacza to, że poszczególne kraje mogą oddalać odbiór w nieskończoność.

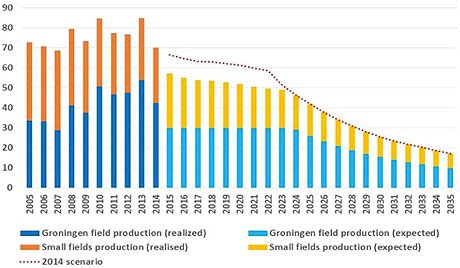

Historical and estimated future production of natural gas in the Netherlands, Source: OIES

Nasze założenie opiera się również na danych oraz decyzjach podjętych przez rząd Holandii oraz holenderskie sądy. Naszej części Europy nie dotyczy to aż tak bezpośrednio, ale analizując Unię Europejską jako wspólny rynek trzeba przypomnieć, zapomniane już przez niektórych informacje. Największe lądowe, europejskie złoże gazu ziemnego odkryte jeszcze w 1959 roku w Slochteren w prowincji Groningen kończy się, a dodatkowo pojawiają się problemy geologiczne. Holenderskie sądy w swoich decyzjach postanowiły zmniejszyć planowane wydobycie na 2016 rok do tylko 27 mld m3. Warto również podkreślić, że początkowe planowane wydobycie w roku 2015 [7] miało wynosić około 39,4 mld m3. Zostało jednak zredukowane początkowo do 33 mld m3 by ostatecznie zamknąć się w okolicach 30 mld m3. Trzeba mieć również na uwadze, że zezwolone 27 mld m3 może zostać ograniczone. Dla porównania jeszcze w 2013 roku w Holandii wydobywano około 54 mld m3. Oznacza to, że w Europie brakuje już (i to tylko na jednym złożu) 27 mld m3 i oznacza to, że do Europy trafi więcej importowanego gazu ziemnego.

Nikt nie jest w stanie powiedzieć dokładnie, z którego kierunku zatłoczymy czy sprowadzimy go więcej. Ale walka o to pomiędzy dostawcami trwa w najlepsze. Najważniejszym wyznacznikiem będzie rzecz jasna cena za proponowany surowiec. Pojawia się kilka możliwych scenariuszy. Taką sytuację na pewno będzie chciała wykorzystać Rosja, to wręcz idealne dla Gazpromu założenie, a niech tylko odbiją się ceny ropy naftowej i gazu… Infrastruktura regazyfikacyjna jest gotowa, skroplonego gazu ziemnego LNG już odbieramy więcej niż przed laty (a możemy jeszcze więcej). Dodatkowo, średnia, kwietniowa, azjatycka cena spot, Platts Japan/Korea Marker, na dostawy LNG w maju wyniosła 4,241 dol./MMBtu [8] , jest ona niższa aż o 42,5% w porównaniu do tego samego kontraktu w 2015 roku. Jeśli cena spadnie poniżej 4 dol./MMBtu to więcej metanowców będzie prawdopodobnie pojawiać się w Europie. Kierunek pochodzenia gazu może być dowolny, Katar, Nigeria, Algieria czy choćby amerykańskie LNG pochodzące ze złóż niekonwencjonalnych. Pierwszy metanowiec Gaslog Salem ze Stanów Zjednoczonych już wpłynął do portugalskiego portu – szkoda, że nie do wciąż niegotowego Świnoujścia. Terminal LNG Sabine Pass należący do Cheniere Energy wysłał już w świat 7 tankowców.

Na koniec powiedzmy otwarcie gdzie w większości trafił surowiec z Norwegii, jak mówiliśmy eksport norweskiego gazu ziemnego gazociągami do Europy 107,9 mld m3. Został on zatłoczony w kierunku Europy Zachodniej, tam gdzie pojawiły się braki po zmniejszeniu wydobycia na złożu Groningen, a 108-110 mld m3 z norweskiego kierunku to techniczny tzw. max capacity.

Norwedzy to biznesmeni, doskonale wiedzą jak handluje się gazem z Europą. Są postrzegani za twardych graczy, a gaz ziemny wysyłają do pewnych odbiorców lecz i oni potrafią nagle poinformować o „niezidentyfikowanym problemie z kompresorem”, czy „nieplanowanym postoju w zatłaczaniu”, a cena gazu na giełdzie (głównie NBP czy TTF) potrafi skoczyć o kilka euro. Polska już raz prowadziła prawie 2 letnie negocjacje z Norwegami lecz rozmowy zerwano w grudniu 2003 [9] roku. Dziś mówimy o 7 mld m3 choć po prawdzie trzeba praktycznie 10 mld m3. Wtedy mówiliśmy o 5 mld m3, (8 w kontrakcie z czego 5 do Polski a 3 na rynek Skandynawii) porozumienia nie zawarto, a problemem była nie tylko zbyt wysoka cena norweskiego gazu, także jego skład (zawartość siarki i wyższych węglowodorów) i otwarta niechęć rządu RP do możliwych inwestycji norweskich w polski przemysł nawozowy.

Pozycję negocjacyjną Norwegii (królestwa nie będącego członkiem UE) raczej już znamy, „Safety costs money doesn’t it?” – (bezpieczeństwo kosztuje), a swój gaz zawsze mogą zatłoczyć do Europy Zachodniej. Bo to tam głównie ulokowane są norweskie inwestycje chemiczne i petrochemiczne.

Przypisy:

[1] Sikora M., Sikora A., „Rosyjska polityka energetyczna – gaz ziemny. Marzec 2016 r.”, CIRE, 21.03.2016 – http://www.cire.pl/item,126584,2,0,0,0,0,0,rosyjska-polityka-energetyczna—gaz-ziemny-marzec-2016-r.html

[2] Sikora A., Sikora M., „Polska powinna włączyć się w wyścig po LNG z USA”, Biznes Alert, 4.03.2015 – http://biznesalert.pl/polska-powinna-wlaczyc-sie-w-wyscig-po-lng-z-usa-analiza/

[3] Sikora A., Sikora M., „LNG wyrusza na poszukiwanie nowych rynków”, CIRE, 21.01.2016 http://www.cire.pl/item,123748,2,0,0,0,0,0,lng-wyrusza-na-poszukiwanie-nowych-rynkow.html

[4] Sikora M., Sikora A., „Lithuanian “Independence””, CIRE, 20.11.2015 – http://www.cire.pl/item,120686,13,0,0,0,0,0,litewskie-independence.html

[5] Terminal LNG à Świnoujście. APGEF, 16.10.2015 – http://www.apgef.com/lindependance-energetique-de-la-pologne-avec-linauguration-du-terminal-lng-a-swinoujscie/

[6] Kaliski M., Sikora M., Sikora A.„Who will fill the Ukrainian gas storage facilities? ”, Polityka Energetyczna – Energy Policy Journal ISSN 1429 – 6675 Instytut Gospodarki Surowcami Mineralnymi i Energią PAN, Tom 18 Zeszyt 3, str. 61-74, październik 2013 – http://www.min-pan.krakow.pl/pliki/czasopisma/polityka%20energetyczna/PE201555/06-str-61-74.pdf

[7] http://www.reuters.com/article/netherlands-gas-groningen-idUSL8N1472WC20151218

[8] http://www.lngworldnews.com/platts-spot-lng-prices-to-asia-lowest-since-2009/

[9] komunikat PGNiG z 2 grudnia 2003, […] „Wobec braku możliwości realizacji sprzedaży gazu na rynki skandynawskie, które miały wynosić ok. 3 mld m3 rocznie oraz braku możliwości ulokowania na rynku polskim dodatkowej ilości ok. 5 mld m3 gazu ziemnego rocznie, nie zostały spełnione podstawowe założenia ekonomiczne przedsięwzięcia. Dlatego też strony uznały, że brak jest przesłanek do realizacji umowy z dnia 03.09.2001r”.Waldemar Kuczyński były minister w rządzie Tadeusza Mazowieckiego i główny doradca ekonomiczny Jerzego Buzka pisał w „Polityce”, że „wariant norweski jest najgorszy z możliwych, a przede wszystkim nierealny. Najbardziej wątpiącymi w jego wykonalność byli sami Norwegowie”. W. Kuczyński na Facebooku w dniu 22 marca 2014 ujął to jeszcze dosadniej pisząc, że: “Pomysł rurociągu z Norwegii powstał wyłącznie pod wpływem politycznej fobii antyrosyjskiej w kręgu ważniejszych, niż ja doradców premiera, którym on uległ. I dodam bez jakichkolwiek ekonomicznych analiz celowości na tle innych sposobów dywersyfikacji”.