UOKiK: Kompania Węglowa nie ogranicza konkurencji z Bogdanką

ANALIZA

Urząd Ochrony Konkurencji i Konsumenta

Polityka cenowa Kompanii Węglowej nie stanowi praktyki ograniczającej konkurencję. Spółka nie posiada pozycji dominującej na rynku, który ma wymiar co najmniej europejski, a stosowane przez nią stawki są wynikiem strategii rynkowej w czasie kryzysu. To najważniejsze wnioski z analizy UOKiK, przeprowadzonej po skardze spółki Lubelski Węgiel Bogdanka. Poniżej pełna informacja o wynikach analizy sytuacji na rynku węgla. Zasady publikowania informacji o wynikach badań rynku dostępne są na stronie internetowej UOKiK

Do Urzędu Ochrony Konkurencji i Konsumentów wpłynęło zawiadomienie ze spółki Lubelski Węgiel Bogdanka S.A., zawierające zarzuty wobec Kompanii Węglowej w zakresie naruszania prawa antymonopolowego poprzez sprzedaż węgla poniżej kosztów wydobycia oraz pokrywania środkami przekazywanymi w ramach niedozwolonej pomocy publicznej różnic pomiędzy zaniżoną ceną a kosztami wydobycia w tej spółce. Kwestia ta stała się także przedmiotem dyskusji publicznej przedstawicieli sektora górnictwa węgla kamiennego oraz ekspertów. W odpowiedzi na te sygnały, UOKiK przeprowadził analizę sytuacji na rynku węgla, z której wynika brak podstaw do interwencji organu ochrony konkurencji. Poniżej przedstawione jest uzasadnienie takiego stanowiska.

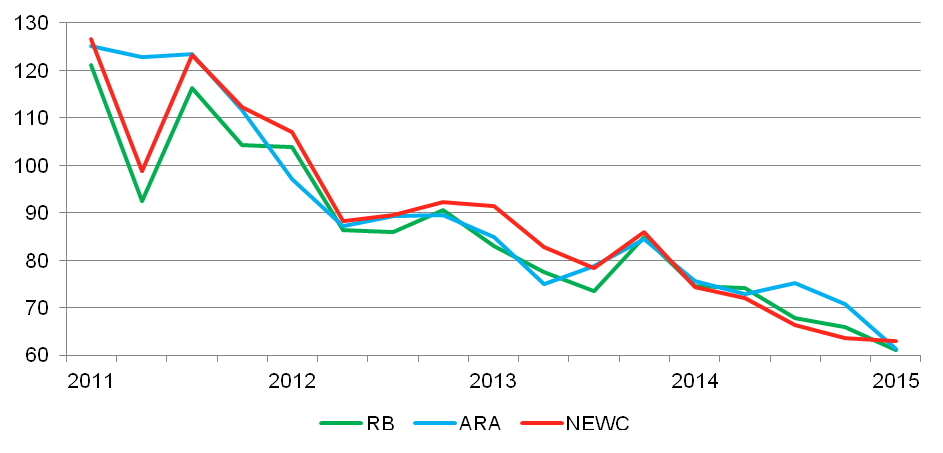

Chcąc właściwie ocenić zachowanie Kompanii Węglowej S.A., konieczne jest ukazanie szerokiego kontekstu problemów w polskim i światowym górnictwie. Sektor węgla kamiennego, zwłaszcza w segmencie energetycznym w Polsce i na świecie, musi sobie obecnie radzić z poważnym kryzysem. Od kwietnia 2011 r. do maja 2015 r. ceny węgla energetycznego – zarówno na giełdach w Europie, w Australii jak i w Afryce Południowej – obniżyły się o 50-55%. Spowodowało to gwałtowne pogorszenie rentowności wydobycia węgla, w związku z czym w wielu krajach, takich jak np. Chiny czy Australia, zamykane są najmniej rentowne kopalnie. W związku z opisaną powyżej sytuacją w polskim górnictwie również podjęte zostały działania restrukturyzacyjne.

Indeksy cen węgla w portach ARA[1] (DES ARA), porcie Newcastle (NEWC) oraz porcie Richards Bay w latach 2011-2015 w USD/t

Źródło: Opracowanie własne na podstawie publikacji Ministerstwa Gospodarki na temat funkcjonowania górnictwa węgla kamiennego dotyczących lat 2011-2015 dostępnych na stroniehttp://www.mg.gov.pl/node/8155?theme=mg_wai.

Spadek cen węgla na rynku światowym był zasadniczym czynnikiem decydującym o pogorszeniu się kondycji krajowych spółek węglowych. Polskie kopalnie od wielu lat wydobywają więcej miału energetycznego niż jest to potrzebne krajowemu przemysłowi. Przy obecnej wielkości produkcji znacząca jego część musi być eksportowana a alternatywą dla eksportu jest:

Ø zwiększanie sprzedaży węgla w kraju (co jest przy względnie sztywnym popycie nierealne) lub

Ø tworzenie zapasów.

Spadek światowych cen węgla oraz nadpodaż na rynku polskim doprowadziły do spadku cen krajowych oraz istotnego zwiększenia poziomu zapasów zarówno w spółkach węglowych, głównie w Kompanii Węglowej, jak i u nabywców węgla energetycznego. Spowodowało to istotne pogorszenie rentowności spółek węglowych, a w ekstremalnych przypadkach, tak jak w przypadku analizowanej spółki, pojawiły się obawy odnośnie utraty płynności finansowej.

Stan zapasów węgla kamiennego ogółem w kopalniach na koniec półroczy w latach 2011-2014 w tys. ton

Źródło: Opracowanie własne na podstawie publikacji Ministerstwa Gospodarki na temat funkcjonowania górnictwa węgla kamiennego dotyczących lat 2011-2015 dostępnych na stroniehttp://www.mg.gov.pl/node/8155?theme=mg_wai.

Należy przy tym zauważyć, że w krótkim okresie nadwyżka wydobycia miału energetycznego, w stosunku do krajowego zapotrzebowania jest względnie trwała. W 2013 r. polskie spółki węglowe sprzedały w kraju i poza jego granicami 54 mln ton miałów energetycznych[2], a zużycie węgla przez podstawowych odbiorców, energetyki i ciepłownictwa, wyniosło 46 mln ton[3]. W 2014 r. w Polsce wyprodukowano 58, 2 mln ton węgla energetycznego, z czego w kraju sprzedano 50 mln ton[4]. Do obecnej nierównowagi doliczyć należy dodatkowo zmniejszanie się krajowego zapotrzebowania na miał energetyczny, wynikające z zastępowania starych, nieefektywnych elektrowni bardziej sprawnymi, a także ewentualny przyszły wzrost podaży, wynikający z realizacji kolejnych zapowiadanych inwestycji w kopalnie węgla kamiennego w Polsce (Kopex, HMS Bergbau, Praire Mining). W tej sytuacji przyjąć należy, iż aby uniknąć znaczącego ograniczenia bieżących możliwości produkcyjnych spółek węglowych w Polsce, niezbędne jest uzyskanie przez nie efektywności umożliwiającej im konkurowanie z podmiotami wydobywającymi węgiel w Rosji, Kolumbii, USA, Australii czy też RPA. Przy założeniu braku eksportu węgla energetycznego, na rynku krajowym obserwowanoby bowiem chroniczną nadpodaż, która doprowadziłaby w krótkim okresie do znaczących spadków cen, co spowodowałoby presję na obniżanie kosztów oraz zamykanie przez spółki węglowe kopalń o najwyższych kosztach.

Odnosząc się bezpośrednio do zarzutu łamania przez Kompanię Węglową prawa antymonopolowego podkreślić należy, że jednostronnie ustalone przez przedsiębiorcę ceny mogą naruszać prawo ochrony konkurencji tylko w sytuacji, gdy działanie to jest przejawem nadużywania pozycji dominującej[5]. Aby zarzut taki mógł zostać postawiony konieczne jest uprzednie wykazanie, że przedsiębiorca ten posiada pozycję dominującą na rynku właściwym. Do takiej sytuacji dochodzi zaś, gdy na rynku towarów (usług), które są uznawane przez ich nabywców za substytuty oraz są oferowane na obszarze, na którym panują zbliżone warunki konkurencji, przedsiębiorca posiada pozycję, która umożliwia mu działania w znacznym zakresie niezależnie od konkurentów, kontrahentów oraz konsumentów. Ustawa o ochronie konkurencji i konsumentów wprowadza domniemanie istnienia pozycji dominującej, gdy udział przedsiębiorcy w rynku właściwym przekracza 40%.

W przedmiotowej sprawie rynkiem właściwym w ujęciu produktowym jest rynek wprowadzania do obrotu energetycznego węgla kamiennego. Rynek ten może podlegać dalszej segmentacji produktowej np. ze względu na ziarnistość węgla i wówczas za rynek przyjęto by np. rynek węgla energetycznego grubego, rynek miału energetycznego itd., co jednak nie zmieni w żaden sposób wniosków wypływających z dalszej analizy.

Kluczowy w analizie rynku wprowadzania do obrotu węgla kamiennego jest jednak jego aspekt geograficzny. Za rynek właściwy, co znajduje potwierdzenie zarówno w dotychczasowej praktyce orzeczniczej Prezesa UOKiK jak i w opinii sądów powszechnych, uznaje się bowiem obszar co najmniej europejski. Węgiel kamienny nie jest towarem ulegającym przeterminowaniu i nie wymaga specjalnych warunków przechowywania, a zatem może być transportowany na znaczne odległości. Jest on także w przeważającej mierze dostarczany za pośrednictwem wyspecjalizowanej infrastruktury (pociągami lub barkami), co pozwala na jego stosunkowo szybki i bezpieczny przewóz. Ponadto na obszarze Unii Europejskiej nie istnieją bariery tak prawne, jak i ekonomiczne w obrocie węglem kamiennym a ceny węgla w Polsce oraz w najbardziej istotnych dla krajów UE portach ARA są na porównywalnym poziomie[6].

W oparciu o powyższe wskazać należy, że Kompania Węglowa posiada udział w europejskim rynku wprowadzania do obrotu węgla energetycznego, zarówno traktowanego łącznie jak i w odniesieniu do segmentu najbardziej problematycznych miałów energetycznych, zdecydowanie mniejszy niż wskazane wyżej 40%. Już z tego powodu interwencja UOKiK, w świetle obowiązujących przepisów i dotychczasowego orzecznictwa, w odniesieniu do polityki cenowej Kompanii Węglowej nie jest możliwa.

Abstrahując jednak od kwestii, czy Kompania Węglowa posiada pozycję dominującą na rynku właściwym, UOKiK zbadał także, czy działania tej spółki mogą być uznane za mające na celu ograniczenie konkurencji. Zgodnie z publikacjami Ministerstwa Gospodarki, wskaźniki płynności spółek węglowych są na tak niskim poziomie[7], że upłynnianie przez nie zapasów, nawet poprzez sprzedaż poniżej kosztów, wydaje się być uzasadnione potrzebą utrzymania płynności w spółce. Stosowanie cen poniżej kosztów może więc być próbą uchronienia spółki przed ogłoszeniem bankructwa. Podejmowane działania są więc racjonalnym zachowaniem przedsiębiorcy, dla którego utrzymanie dotychczasowego stanu zapasów jednoznacznie prowadziłoby do ogłoszenia upadłości. Ponieważ przy względnie stałym popycie, zbycie dużej ilości dodatkowych towarów automatycznie prowadzi do spadku cen, trudno jest domniemywać, że celem obniżek cen stosowanych przez Kompanie Węglową jest ograniczenie konkurencji.

Dodatkowo, drapieżnictwo cenowe – jako praktyka ograniczająca konkurencję – prowadzić ma do eliminacji konkurentów i umocnienia pozycji dominującej. Sprzedaż aktywów produkcyjnych przez Kompanię Węglową (od początku 2014 r. wydane zostały decyzje koncentracyjne pozwalające KW zbyć 8 kopalń i 2 wydzielone zakłady) sugeruje, iż jej udział w rynku będzie się zmniejszał, a w takiej sytuacji trudno domniemywać, że ewentualne drapieżnictwo cenowe stosowane jest z wskazanym wyżej zamiarem.

Odnosząc się do zarzutu dotyczącego „subsydiowania sprzedaży węgla” ze środków publicznych, jako niedozwolonej pomocy publicznej, pragniemy podkreślić, że na gruncie przepisów unijnych możliwa jest pomoc, której celem jest wyrównanie różnicy pomiędzy kosztem produkcji węgla a ceną jego sprzedaży. Jest to tzw. pomoc operacyjna, a możliwość jej udzielenia jest uwarunkowana spełnieniem szeregu wymogów, które mają zapewnić, że konkurencja nie zostanie naruszona w zakresie sprzecznym ze wspólnym interesem.

W marcu br. władze polskie zgłosiły Komisji Europejskiej program pomocowy przewidujący udzielanie m.in. pomocy operacyjnej, lecz pomoc ta przewidziana została dla Spółki Restrukturyzacji Kopalń, nie zaś dla Kompanii Węglowej S.A. Wynika to z ustawy z dnia 7 września 2007 r. o funkcjonowaniu górnictwa węgla kamiennego (Dz. U. z 2015 r., poz. 410), która stanowi krajową podstawę prawną programu pomocowego. Zgodnie z art. 11f ust. 8 tej ustawy beneficjentem środków przeznaczonych na pokrycie bieżących strat produkcyjnych może być wyłącznie przedsiębiorstwo górnicze, którego podstawowym przedmiotem działalności jest prowadzenie likwidacji kopalń, tj. SRK. Zatem ani Kompania Węglowa S.A., ani żaden z pozostałych krajowych producentów węgla nie są uprawnione do korzystania z pomocy operacyjnej.

Reasumując – stosowane przez Kampanię Węglową ceny nie prowadzą do ograniczania konkurencji poprzez nadużywanie pozycji dominującej. Kompania Węglowa nie posiada bowiem, w świetle obowiązujących przepisów i dotychczasowego orzecznictwa, pozycji dominującej, a niezależnie od tego, jej zachowania nie wskazują na cel w postaci ograniczenia konkurencji. Zaobserwowane obniżki cen stanowią, w opinii UOKiK, efekt działań restrukturyzacyjnych na rynku, mających usprawnić funkcjonowanie spółek węglowych w warunkach konkurencji w czasie kryzysu. W tym kontekście, podejmowane przez Kompanię Węglową działania należy uznać za racjonalne zachowania rynkowe podmiotu w sytuacji zagrożenia upadłością. Ponadto ewentualne stosowanie przez tę spółkę cen poniżej kosztów nie jest efektem udzielania tej spółce pomocy publicznej w formie subsydiowania sprzedaży węgla, ponieważ spółka ta nie jest uprawniona do tego typu pomocy.

[1] Do portów określanych jako ARA, czyli Amsterdam – Rotterdam – Antwerpia, trafia większość węgla importowanego do Europy.

[2] Informacja o funkcjonowaniu górnictwa węgla kamiennego w grudniu oraz w 2014 r.; Ministerstwo Gospodarki, Warszawa, maj 2015 rok, s. 7..

[3] Zużycie paliw i nośników energii w 2013 r., Główny Urząd Statystyczny, s. 8.

[4] Informacja o funkcjonowaniu górnictwa węgla kamiennego w grudniu oraz w 2014 r.; Ministerstwo Gospodarki, Warszawa, maj 2015 rok, s. 6-7.

[5] Art. 9 ustawy z dnia 16 lutego 2007 r. o ochronie konkurencji i konsumentów (Dz. U. z 2015 r., poz. 184)

[6] W grudniu 2014 r. wskaźnik cenowy węgla energetycznego zużywanego do produkcji energii elektrycznej w Polce (uwzględniający koszty transportu) wyniósł 236,26 PLN/t. Indeks DES ARA (bez kosztów transportu) dla tego miesiąc wyniósł 70,68 USD/t. Miesięczny indeks DES ARA wahał się w miesiącach styczeń-marzec 2015 r. w przedziale 59,23- 62,74 USD/t.

[7] Informacja o funkcjonowaniu górnictwa węgla kamiennego w marcu oraz w okresie styczeń – marzec 2015r.; Ministerstwo Gospodarki, Warszawa, maj 2015 rok, s. 30.